作者:flowie,ChainCatcher

编辑:Marco,ChainCatcher

每一次的比特币减半对于矿企来说都是一次压力测试。

2024 年 4 月左右,比特币将迎来第四次比特币减半。届时,比特币的区块奖励将从 6.25 个减少至 3.125 个比特币。减半一方面会增加挖矿难度,影响矿企的收入,另一方面,伴随减半带来的币价上涨预期,也会使得挖矿更有利可图。

大的矿企们,在减半来临之前,开始未雨绸缪,积极通过股权融资、信用借贷、出售比特币等多种方式筹集资金,为将要来临的比特币减半准备弹药。

据 ChainCatcher 不完全统计,2023 年 10 月底至 2024 年 1 月底的近 3 个月时间里,至少有超过 11 家的比特币矿企宣布获得融资,筹集资金超 7 亿美元。此外,部分矿企还在积极融资中,去年 10 月 31 日,比特币矿企 Marathon Digital 向 SEC 提交 S-3 表格,计划通过混合股权发行募集最多 7.5 亿美元。

减半前夕矿企积极融资,金额或超 15 亿美元

比特币减半对于大部分矿企的威胁是非常直观的。除了从挖矿的区块奖励中获得的收入减少了一半之外,矿企的生产和运营成本等各项成本却在增加。

根据灰度的最新报告,2023 年,7 天平均哈希率从 255 EH/s 飙升到了 516 EH/s,增长了 102%,明显超过了 2022 年的 41% 的增长率。随着算力大增,比特币挖矿难度和成本都在提高。

不少矿企近期都在花费不菲的费用来购买新的矿机设备。比如,比特币矿企 CleanSpark 宣布以1980 万美元的价格,收购密西西比州的三座比特币开采设施。加密矿企 Phoenix Group、CleanSpark 分别从比特大陆购买价值1.87 亿美元的比特币矿机和 16 万台比特币矿机。

在收入减少和支出增加的双重挑战一下,比特币矿企们近四个月陆续筹集资金以缓解短期的财务压力。

据加密数据平台 RootData 显示,从 2023 年 10 月底至 2024 年 1 月底的近 3 个月,几乎每个月都有 4 到 5 笔融资,大多融资金额在数千万美元。

其中最大的一笔融资为比特币矿企 Phoenix Group 在去年 12 月完成的 IPO。Phoenix Group 在阿布扎比证券交易所(ADX)完成 3.71 亿美元 IPO,此次 IPO 吸引了 120 亿美元资金,超额认购 33 倍。

除 Phoenix Group 外,澳大利亚比特币矿商 Arkon Energy 也在同月完成过亿美元融资,该笔融资由 Bluesky Capital Management 领投,Kestrel 0x1、 Nural Capital 等参投。而此前的 10 月 24 日,比特币矿企 Crusoe Energy 宣布,获得投资公司 Upper90 的 2 亿美元支持融资承诺。

除此外,有两家矿企筹集金额已超过 5000 万美元。嘉楠耘智通过两轮优先股发行筹集了 7500 万美元,以用于研发、扩大生产规模和其他一般性企业用途。已完成破产重组的 Core Scientific 在 2023 年 12 月宣布,其 5500 万美元股权发行已获得超额认购。

部分比特币矿企正在融资的路上。去年 10 月 27 日,市值 60 亿美元的比特币矿企 Marathon Digital 向 SEC 提交 S-3 表格,计划通过混合股权发行募集最多 7.5 亿美元。根据文件指出,Marathon Digital 计划运用大部分筹集资金来购买更多的比特币挖矿矿机。随后,另一矿企 Bitfury 也计划出售 1000 万股 Cipher Mining 普通股以预期获得近 3000 万美元融资。

如果融资顺利,预计在减半前后,比特币矿企或将累计获得超 15 亿美元的融资。

除了积极融资外,比特币矿工们也正在大量出售比特币以获得流动资金。据 CryptoQuant 数据,自 2024 年 1 月初到 2 月初,一个月时间内,比特币储备(与公司相关的数字钱包中持有的未售出比特币)已减少 8400 枚,降至 180 万枚。上次出现这一水平是在 2021 年 6 月。

减半遇上BitcoinFi,矿企面临的是机遇还是洗牌?

债务和股权融资虽然可以暂缓财务压力,但长期来看,也为矿企在减半后埋下更大的财务隐患。

由于比特币减半主要影响的区块奖励收入,以比特大陆这类售卖矿机业务为主的矿企受到的影响相对较小。而以 Marathon Digital、Hut 8、 Riot 为代表的以挖矿和囤币为主要营收的矿企,因只能依靠提高比特币挖出效率和比特币升值获利,负债率较高,杠杆较大。且其营收和比特币价格强相关,这类矿企可能在熊市面临资不抵债的困境。

回顾上一轮(2020 年 5 月)减半周期,虽然比特币价格在减半后半年上涨了 72%,但以挖矿和囤币为主要营收的矿企大多在减半过后迎来了更大的净亏损。

比如以 Marathon Digital 为例,减半过后的 2021 年,加密市场进入牛市,比特币价格最高达到近 7 万美元,Marathon 总营收也在这一年达到 1.59 亿美元,相较于 2020 年的 437 万美元的营收上涨了 35 倍,但是 2021 年的总运营成本相比于 2020 年也上涨了 26 倍,最终 2021 年的净亏损从 2020 年的 1000 多万美元扩大到 3700 多万美元。而随着 2022 年加密市场进入熊市,Marathon 的净亏损扩大到了 6.86 亿美元。

与 Marathon 类似,Riot 2022 年净亏损也高达 5.1 亿美元;Core Scientific 则因亏损过大,2022 年年底申请破产保护;Argo 等矿企也因负债出售资产。

2024 年的新一轮减半周期下,矿企依然面临着相似的财务挑战。据 CoinShares 发布的 2023 年挖矿报告预测,预计 2024 年的第四次减半后,每个比特币的平均生产成本为 3.79 万 美元。大多数矿商将面临销售和行政支出的成本的挑战,需要降低成本以保持盈利。除非比特币价格保持在 4 万美元以上,否则只有 Bitfarms、Iris、CleanSpark、TeraWulf 和 Cormint 能够继续盈利。而 Hashrate Index 预测,2024 年和 2025 年将会出现更多的矿企合并、收购和资产出售。

尽管 2024 年的减半为矿企们带来了挑战,不过相比于前三次的减半,2024 年的减半也出现了一些值得关注的新变量和机遇。

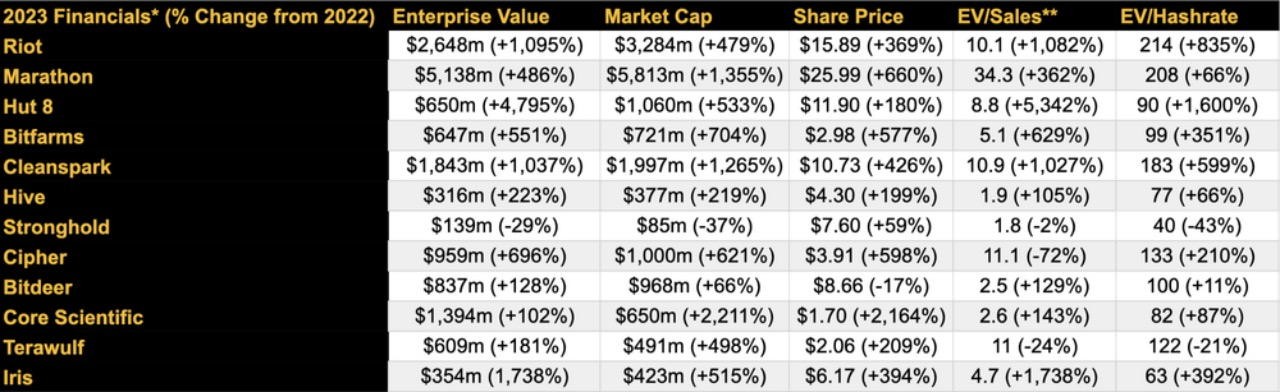

回望 2023 年,随着比特币生态的爆发,矿业和矿企迎来了一些程度的复苏。比特币矿业的全年总收入(交易手续费和挖矿奖励)近 100 亿美元,每个季度总收入都在缓缓攀升。而据 Hashrate Index 统计,几乎每家上市矿企在 2023 年都实现了股价、市值和公司估值大幅上涨。比特币上市矿企的财务状况相比于 2022 年更加健康。

多家矿企 2023 年的净亏损在大幅收窄。比如 Marathon 从 2022 年的 6.86 亿美元收窄到 2.68 亿美元;Riot 则从 2022 年的 5.10 亿美元亏损收窄到 2.88 亿美元。

比特币挖矿的收入来源除了区块奖励外还有交易手续费,随着区块奖励的减半,手续费重要性就会越来越高。而 2023 年 Ordinals 和铭文的爆发,让交挖矿的交易手续费大幅上涨,为矿企们带来了新的机遇。

从 Hashrate Index 统计的数据来看,2023 年交易费用占区块奖励的比例为 7.6%,而 2022 年仅为 1.5%。2023 年 11 月 20 日,比特币网络的交易费还首次超过了以太坊网络,创历史记录。

随着比特币今年继续上涨,如果铭文活动交易量继续增加,比特币 Layer2 的集中爆发,或将吸引更多的开发者和用户,来推动比特币网络链上的创新和活跃度,产生的交易手续费将会成为矿工最重要的收入来源之一。

此外,年初美国比特币现货 ETF 获批后,也可能会对来自挖矿发行的持续卖压起到一定的抵消作用,进而对比特币价格有更积极的影响,减缓比特币矿企的资产负债率。

但总的来说,虽然比特币的各维度扩张为矿企们带了一些机遇,但是减半带来的营收挑战还是险峻的,矿企们需要控制好成本、寻求更多的营收模式。