作者:研究機構ASXN

編譯:Felix, PANews

圍繞多頭ETH beta(指以太坊生態內的山寨幣)交易的討論有很多,多數人認為,隨著ETH ETF的順利通過,ETH將再次上漲,進而打開ETH beta的上漲空間。雖然這是一個合乎邏輯想法,但數據是否支持這個觀點?

研究機構ASXN的研究數據表明,在觀察期間,ETH beta在絕對值和經風險調整後的表現不如ETH。此外,除SOL和ENS外,所有觀察的代幣在相對和風險調整後的表現都不及BTC。不同周期的資產表現差異較大,而本輪週期山寨幣表現普遍較差,資產選擇比以往任何時候都更重要。

先決條件:

- 觀察期間為2024年5月1日至7月23日。 ETF批准幾率於5月6日進行了修訂,因此「ETH ETF」交易自此一直處於市場話題中心。

- 過往表現不代表未來表現。

- 資產選擇:資產已被分類,且價格表現已按同等權重平均。此處選擇了一些具有代表性的山寨幣,但改變此資產組合可能會極大影響整體結果(如增添PEPE)。

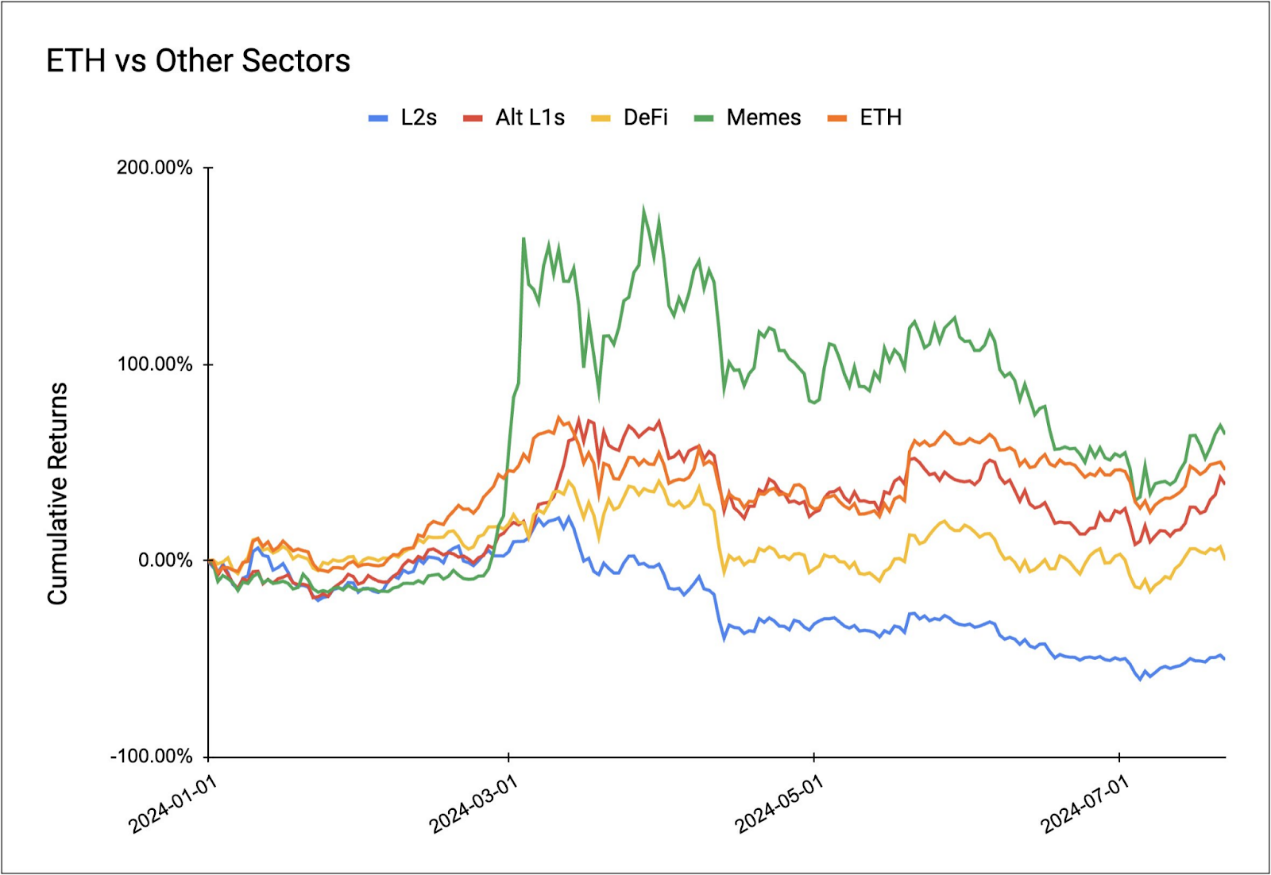

YTD (年初至今):

今年迄今,迷因幣是唯一表現優於ETH的賽道,這在很大程度上要歸功於迷因幣熱潮帶來的特殊流動性,儘管這種流動性在以太坊主網上持續時間相對較短。 Alt L1、ETH DeFi和L2的表現不如ETH,其中L2表現最差。

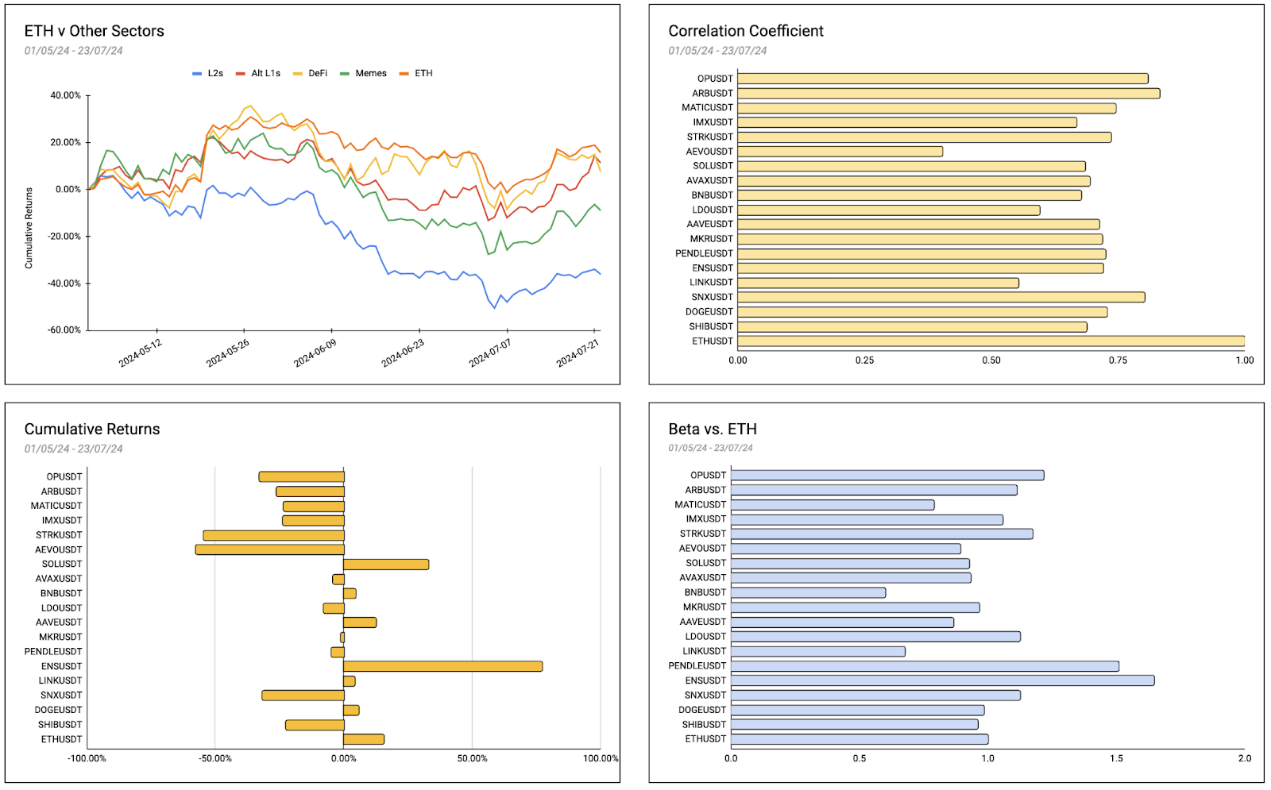

5月1日至7月23日:

仔細觀察此期間內的各賽道和資產表現,會發現有相同的趨勢:所有賽道的表現都低於ETH,包括迷因幣。與年初至今的情況類似,L2s是表現最差的。有趣的是,ENS的表現不俗,報酬率達到了77%。在此期間,前三名的資產分別是ENS (+77 %) 、SOL (+32 %)和ETH (+15 %) 。

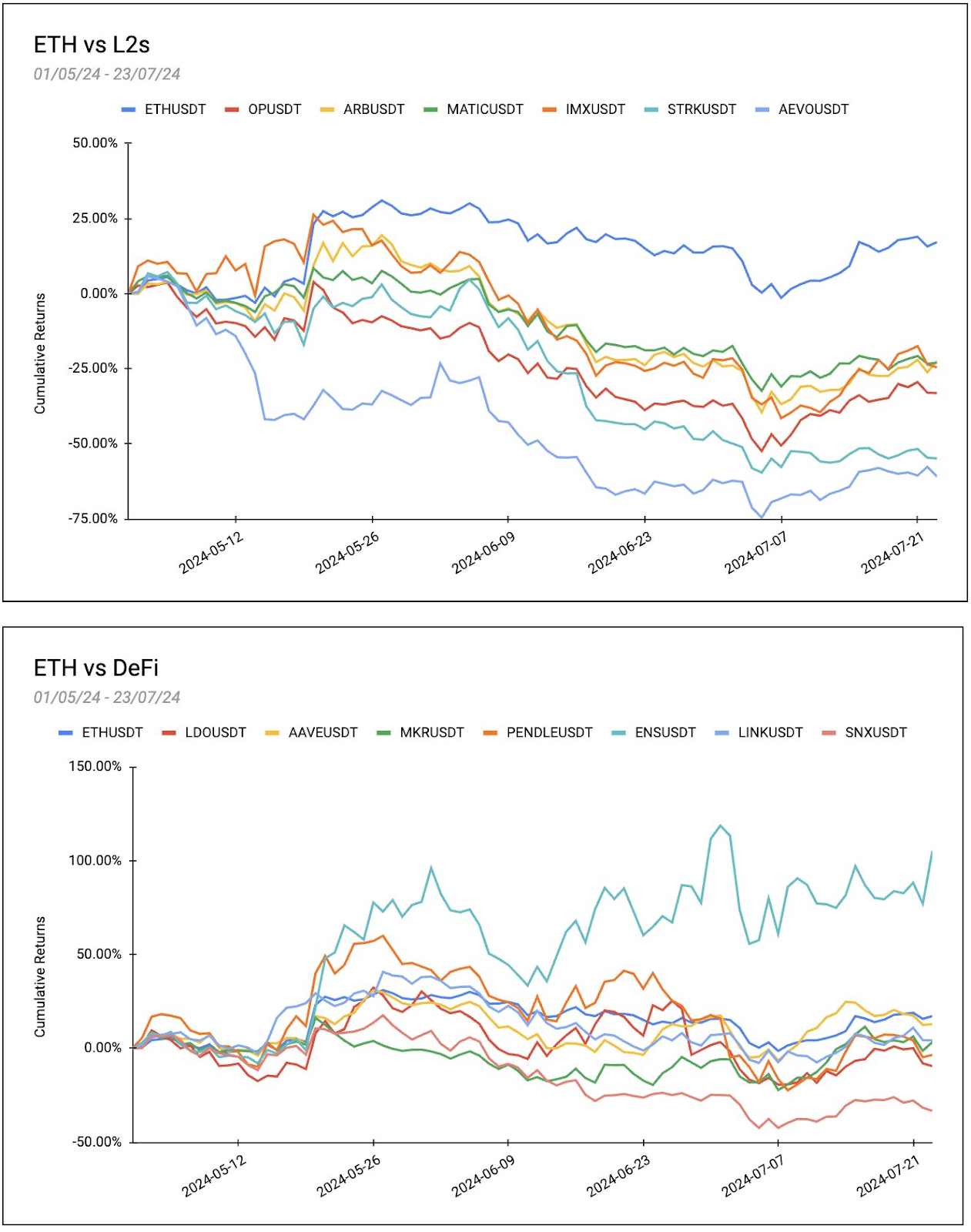

考慮到它們與ETH的關係,L2和DeFi與ETH beta的契合比模因幣或Alt L1更強。深入研究該行業的個別資產表現發現,在此期間沒有L2s的表現超過ETH。平均而言,L2s下跌了36%,其中表現最好的L2(Matic)和ETH之間的差距是40%,這是顯著的差異。

與ETH相比,DeFi的表現稍好一些,在觀察期間,DeFi的平均回報率為+11.32%。然而,這一表現主要是受到了ENS的提振,不含ENS的平均表現為-4.33%。在所有L2和DeFi中,唯一表現優於ETH的資產是ENS,AAVE回報率也較為可觀,僅比ETH低4%。

相關係數

相關係數顯示了觀測值與ETH之間的線性關係程度。相關係數的值範圍是-1到1 。相關係數越接近1越表示強烈的正關係,相反,越接近-1越表示強烈的負關係。

所有代幣都與ETH呈正相關,顯示它們的價格趨向於與以太幣同步變動。相關性最高的是ARB (0.83)、OP (0. 8)和SNX (0. 8) ,顯示這些資產與ETH呈現強烈的正相關關係。另一方面,AEVO的相關性相對較低(0.4),顯示與其他資產相比,AEVO與ETH的關係較弱。

Beta vs ETH

beta值測量了相對於ETH的觀察值的波動性。 Beta是一種指標,顯示資產價格變動相對於基準(在本例為ETH)的敏感性。 Beta值為1表示該資產的走勢與ETH一致。大於1表示該資產比ETH更具波動性,意味著它傾向於放大ETH的波動。相反,Beta小於1表示該資產的波動性低於ETH。

大多數代幣的Beta值約為1,表示傾向於與ETH同步波動。值得注意的是,PENDLE的Beta值最高,為1.5,顯示其的波動性明顯高於ETH,並傾向於放大ETH的波動。另一方面,BNB的Beta值較低,為0.6,表示其波動性小於ETH,傾向於抑制ETH的波動。

夏普比率

夏普比率值可以洞悉觀察到的資產相對於ETH的風險調整後表現。夏普比率越高,風險調整後表現越好。在本次計算中,7%的Dai儲蓄利率(DSR) 作為無風險利率。

ENS的夏普比率最高,為2.45,顯示其在所分析的資產中提供了最佳的風險調整收益,其次是SOL,夏普比率為1.86。另一方面,STRK的夏普比率最低,為-3.22,顯示其在風險調整的基礎上表現不佳。只有ENS和SOL提供的風險調整回報比ETH(1.24)好。

一些代幣的夏普比率為負,包括OP (-1 .58)、ARB (-1 .35) 和MATIC (-1.63)。這表明它們的回報沒有補償所承擔的風險。

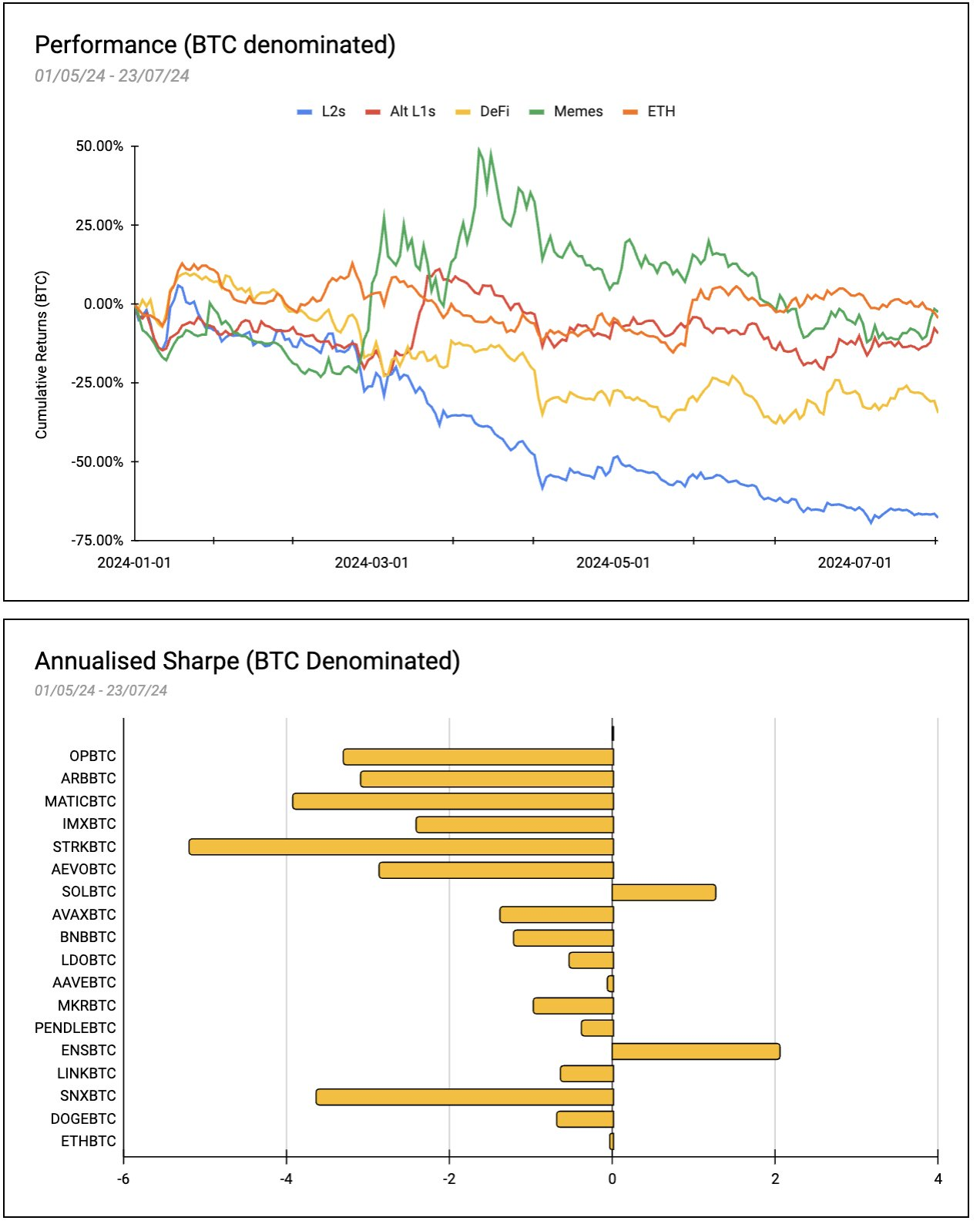

以BTC計價指標

當人們評估Beta vs ETH時,也應該評估這些資產與BTC的比較,而這是一個經常被忽略的指標。以BTC計價,L2s下跌67%,Alt L1下跌9.2%,DeFi下跌34%,Memes下跌2.4%,ETH下跌4.4%。

上圖的夏普比率可以洞悉各種代幣相對於BTC在觀察期間的風險調整表現。 ENSBTC以2.05的年化夏普比率脫穎而出,其次是SOLBTC,其年化夏普比率為1.26,ETHBTC的夏普比率為-0.02。其餘所有代幣的夏普比率為負,沒有提供比BTC更積極的收益。