在區塊鏈整個領域中,DeFi 賽道的節奏一直很快。強大的流動性優勢和巨大的流量,使得DeFi 的自我迭代性尤其突出。大家知道,DeFi 1.0主打的是流動性挖礦的短期激勵模式。

借鑒傳統金融市場的世界觀,DeFi 1.0 分別實現了:

去中心化金融世界的中央銀行(如MakerDAO)

商業銀行部門(如貨幣市場Aave 和Compound)

非銀金融機構(如交易平台Uniswap,聚合器Yearn.finance)

代表性項目有:MakerDAO、Compound、Aave、Uniswap、Sushiswap 以及yearn.finance。

但1.0的弊端也很突出,短期激勵導致一些流動性提供者對項目和協議的過度開採,甚至加速項目走向消亡。

此後,DeFi 的發展一直沿著2 個方向展開:

1、釋放信用潛力

2、提高資金利用效率

在這種背景下,DeFi 2.0 概念出來了。

DeFi 2.0 通過新的機制改變了協議和流動性提供者之間的關係,並最終重構了流動性服務本身。其中就有這個代表性項目: OlympusDAO

Olympus DAO於2021 年3 月推出,旨在設計一種與美元掛鉤的穩定資產。與Tether 和USDC 相比,OHM 試圖成為第一個去中心化的穩定幣,這後面的意義非同一般,這意味著它將在與法幣脫鉤的情況,稱為所有加密貨幣的錨定物,並且保持長久且穩定的購買力。

它試圖通過用一個DAI(美元穩定幣= 1美元)來支持每個OHM 代幣。這意味著OHM 的價值可以在1DAI 的內在價格基礎上增加。這種自由浮動的部分是完全由市場驅動的。 Tether 或USDC 則不是這種情況,因為它們是與1美元錨定的。

你可能聽說過這個項目,因為它擁有極高的APY,並且(3,3) 的個人資料遍布twitter。 Olympus 是如何工作的?收益是否可持續?到底什麼是(3,3)?

為什麼像OHM 這樣的“穩定幣”的價格卻如此之高?本文將帶您深入了解這個項目。

官網: https://www.olympusdao.finance/

推特: https://twitter.com/OlympusDAO

推特人數: 154.5K

Discord: https://discord.com/invite/olympusdao

Telegram: https://t.me/OlympusTG

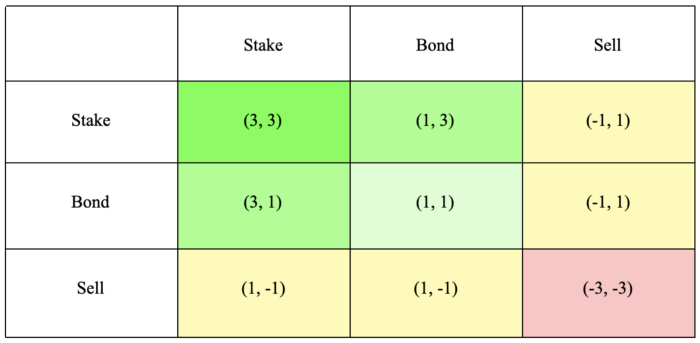

Olympus 的目標是建立一個政策控制的貨幣系統,其中代幣的行為由DAO(去中心化自治組織)和博弈論機制進行微調。 博弈論機制在下表中有解釋。假定兩個行動者,他們可以做的所有場景以及對協議的影響都在這裡顯示。

(3,3)的概念,即兩個參與者決定都以他們的OHM 為質押,是這個遊戲的最佳結果,而(-3,-3) 將降低整個系統的價值。

Olympus DAO 是第一個利用Bond (債券)機制創造出可替代“流動性挖礦” 模式方案的協議,通過折扣價發行token OHM 和創建LP token 提供流動性,創造“協議擁有流動性” 的理念。

Olympus DAO 支持用戶三種的行為:質押、債券購買和賣出。

債券購買是 Olympus DAO 的一個獨特機制,允許用戶通過支持如wETH 和DAI 等資產從國庫購買打折的OHM。但是,要獲得折扣的OHM 需要付出對應價值的wETH 和DAI 等國庫資產,並需要2 到5 天的等待期才能完全獲得購買的OHM。

除了國庫支持的資產之外,用戶還可以通過支付LP token 來換取打折的OHM,一般是與OHM 相關的流動對token,如OHM-DAI LP 等。與穩定幣組成LP token,這保證了國庫可以控制大部分的流動性,並通過LP token 的方式賺取手續費。

因此,LP token 的捕獲以及OHM 的質押功能,都可以使Olympus DAO 掌握99.8% 的OHM 流動性。

Screenshot source - Olympus DAO website

採用博弈論中的“囚徒困境” 模式

Olympus DAO 之所以吸引大量的用戶,源於其(3,3)的經濟模式,即來自於博弈論中著名的” 囚徒困境” 模式。

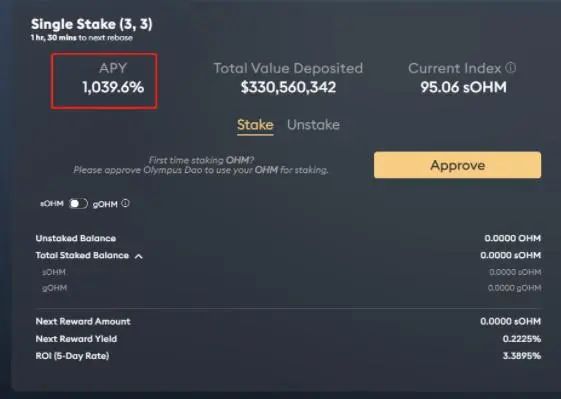

以質押、債券購買和賣出這三種行為設計一種(3,3)經濟模型,當所有用戶都參與stake 時,對用戶和協議能達到雙贏的效果,即(3,3)的狀態。然而,用戶之所以願意購買並質押OHM,得益於其超1,039% 的APY 質押收益。

Screenshot source - Olympus DAO website

通過購買債券獲得OHM 時,用戶都將付出wETH、DAI 和FRAX 等資產使Olympus 的國庫資金增長,以此來支持OHM 的價值。 Olympus DAO 國庫的資金增長加上協議控制了99.8% 的OHM,那麼就可以使內在1DAI 的OHM 擁有高出幾百倍甚至幾千倍的市場價格。

越高的APY 也意味著有越高的溢價,這將導致大量OHM 作為激勵通脹產出。

同時,市場上會出現大量的OHM 挖提賣的操作,OHM 的價格及協議的質押APY 也將會降低,最差的情況可能會淪為(-3,-3)的階段。 這意味著Olympus DAO 和用戶都會得到相應的損失。

在這種模式下,適時入場的用戶可獲得短期高收益,但以APY 創造的貪婪Tokenomics 也會受人性驅使。因此,高收益是不可持續的。

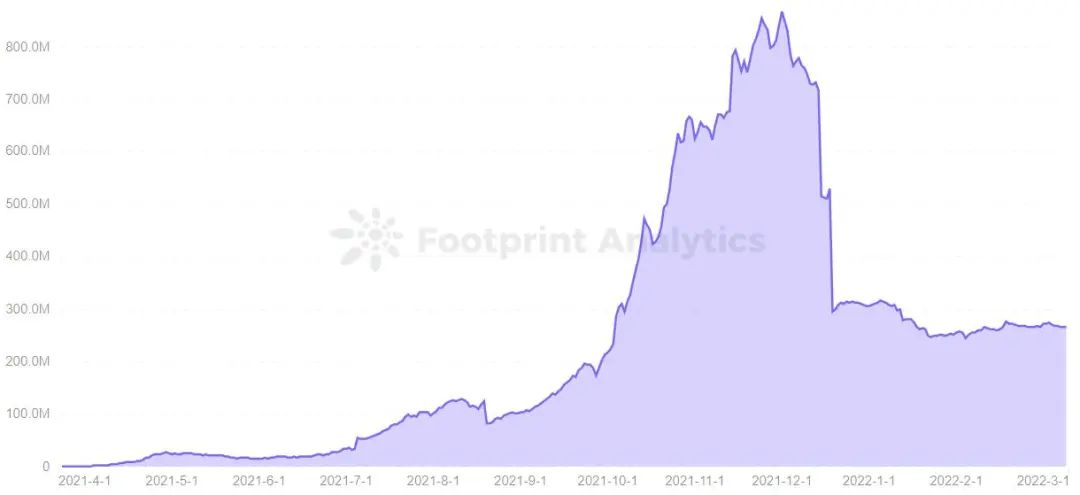

據Footprint Analytics 數據顯示,以太坊應用Olympus DAO 自推出以來,以超1,000% 的APY 吸引用戶質押和創建LP token,推動TVL 上升到8.6 億美元的峰值。然而,由於市場的拋售,TVL 直線下降直至平衡的狀態,目前為2.6 億美元,跌幅70%。

Footprint Analytics - TVL of Olympus DAO

Footprint Analytics - TVL of Olympus DAO

通過OHM 的幣價走勢,分析主要的上漲和下跌因素。

幣價上漲

Olympus 引入了債券功能,允許用戶購買打折的OHM 組成LP token,賺取超1000% 到8000% 之間的APY。獲得的獎勵每天復利3 次,加速了資產池的增長。

幣價下跌

質押OHM 的用戶多了,也會導致幣價下跌。

OHM 的價格基本是由新購買的用戶來維持。

OHM 目前沒有實用的程序,對OHM 的需求來自想用OHM 來獲得高APY 的用戶,並為OHM 交易對提供流動性,將他們的LP token 與折扣的OHM 掛鉤。

在1 月17 日,Whale 拋售OHM 82,526 枚(當時價值1,330 萬美元),引發了幣價跌至新低值。

對比Lido 質押協議,用戶無需鎖定token 如ETH 或LUNA 等可獲得質押獎勵,且1∶1 的價格獲得stETH 或stLUNA,而在Olympus 質押wETH 或DAI 等獲得的獎勵是OHM。由於OHM 的價格受市場因素極大,所以質押仍有很大的風險。

Olympus DAO 仍處於早期階段,它以(3,3)的模式引領項目,需要用戶都保持(3,3)的精神,共同參與下注,只有在所有OHM 質押者中沒有叛逆者時,它才有意義。因此,在一個瞬息萬變的幣圈中,要形成一個動態平衡的趨勢是比較困難的。並且想獲得高APY 的用戶需要承擔更高的風險。