撰文:Footprint 分析師Bella (bella@footprint.network)

日期:2021年10月

數據來源: Aave Dashboard

說起傳統藉貸,或許大家並不陌生,讓人聯想到的有信用貸、抵押貸等多類型借貸業務。隨著加密市場的發展,以傳統藉貸為基石的加密借貸登上DeFi的舞台,作為有潛力的賽道,湧入越來越多加入加密借貸的平台與參與者的同時也逐漸分割DeFi市場的佔有率。

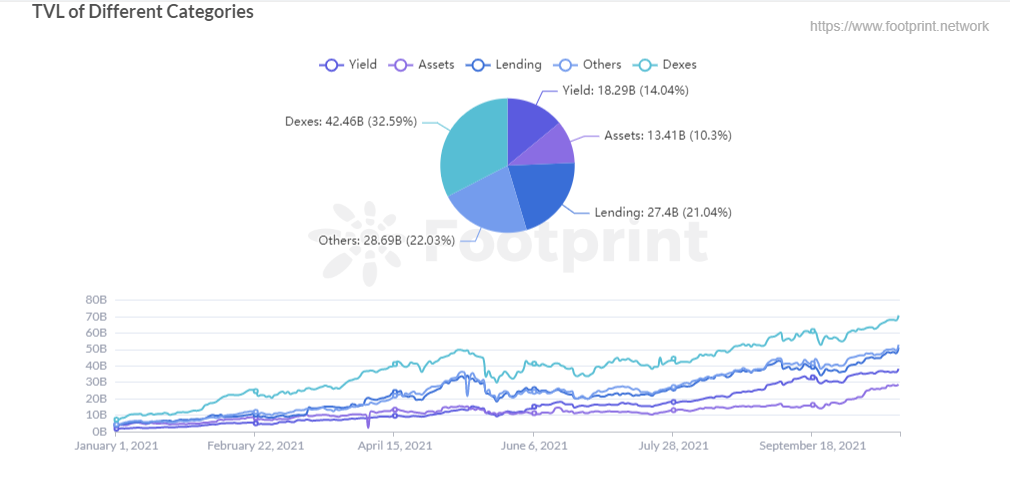

從Footprint提供的數據看,今年年初DeFi借貸類平台的數量為19個,TVL為41.1億美金,佔19.3%市場份額,僅過十餘月(截止發稿前),平台數量已飆升至69個,增長率高達263.16%,TVL484.4億美金也創高歷史以來新高,佔21.04%的市場份額,位列第二。

不同類型TVL變化情況

不同類型TVL變化情況

數據來源:Footprint Analytics

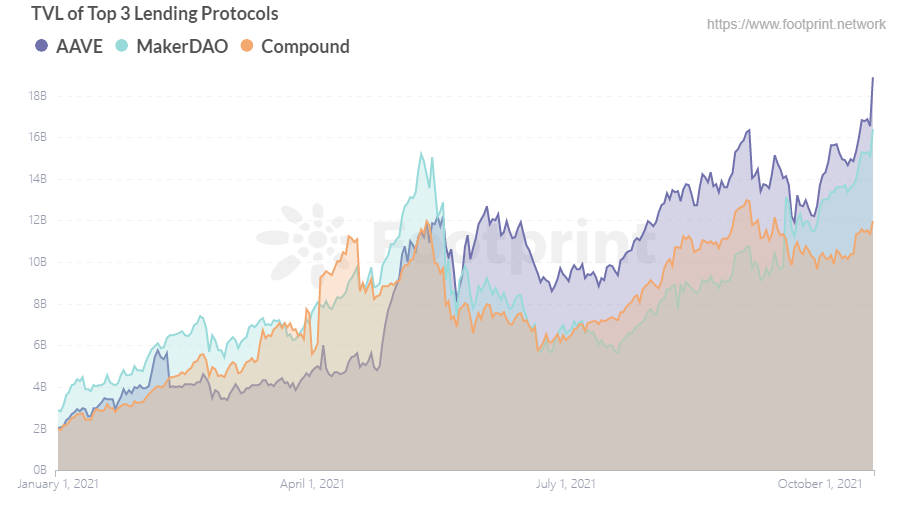

加密借貸行業的發展,離不開各大借貸類平台的突破、創新與貢獻。從借貸類平台TVL數據看,Aave、MakerDAO、Compound三大平台雖持續稱霸DeFi借貸業務的龍頭地位,但519事件爆發後,借貸行業迎來了新一輪的洗牌,Aave從原來的第三位一躍升至第一,相較Aave的發展勢頭,MakerDAO與Compound略顯疲軟。作為能稱霸DeFi借貸之王的Aave,究竟是機緣巧合還是早有預備,下文為大家帶來詳細的分解。

前3大借貸平台TVL變化

前3大借貸平台TVL變化

數據來源:Footprint Analytics

數據概況

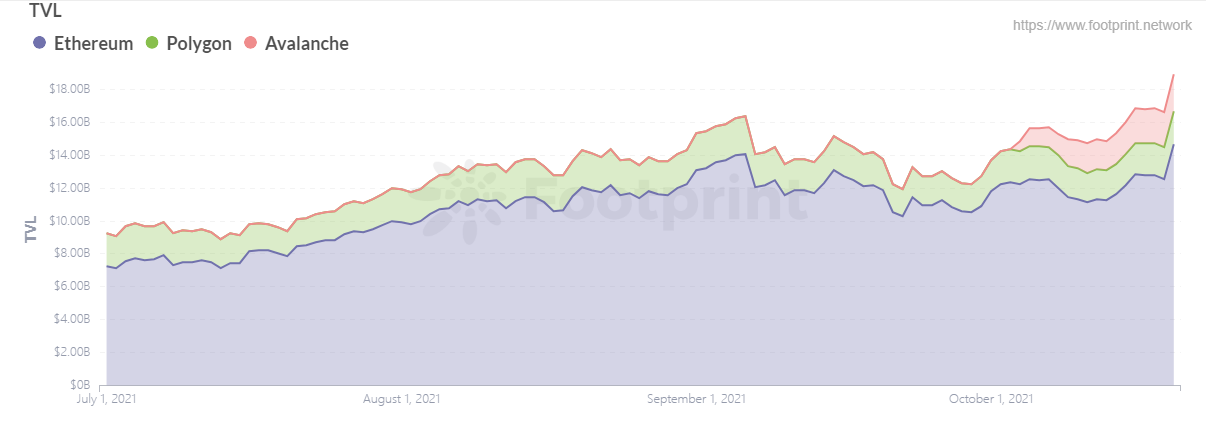

Aave TVL跨鏈分佈變化

Aave TVL跨鏈分佈變化

數據來源:Footprint Analytics

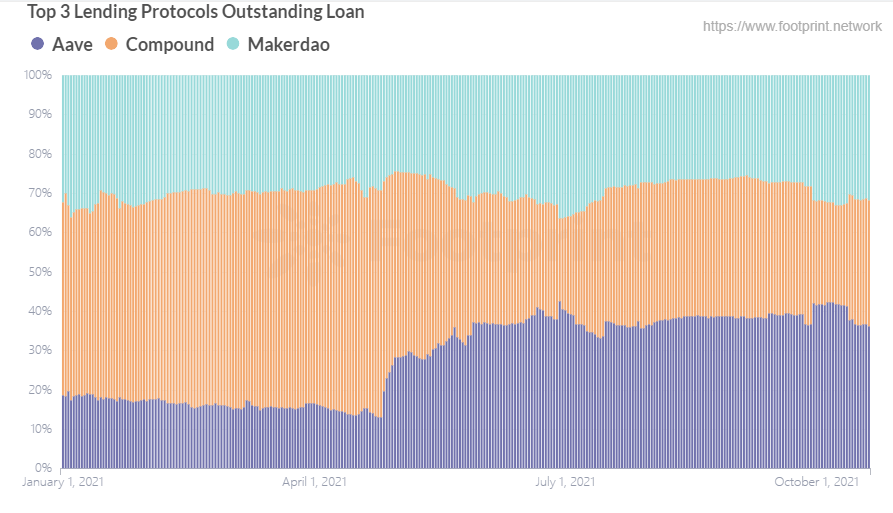

前3大借貸平台在貸餘額佔比變化

數據來源:Footprint Analytics

首先從數據維度看借貸巨頭Aave的表現:

● TVL:187.3億美金(其中以太鏈145.1億美金,Polygon19.6億美金,Avanance22.6億美金),較年初20.2億美金增長827.23%,位列借貸類平台第一,佔34.81%市場份額;並於10月20日超越Curve,回歸DeFi平台首位。

●代幣情況:當前代幣價格為$316.34,年初代幣價為$88.3,較年初上漲258.26%,幣價位列加密貨幣的13位。

●市值:41.7億美金,位列借貸類平台的第一位

●在貸餘額:83.7億美金,位列借貸類平台第一,從5月開始在貸餘額佔比持續擴大(Compound70.2億美金;MakerDAO74.2億美金)

備註:最新數據截止發稿前

項目背景

Aave的前身是ETHLend,於2017年11月在以太鏈上線,此時平台的運作模式與P2P類似,貸款人與出借人在平台上發布需求,平台通過智能合約將符合需求的借貸進行點對點撮合,但由於此類模式借貸雙方需求差異過大,導致撮合的成功率與效率極低,於是團隊開始調整髮展模式。

2019年項目完成品牌升級,命名為Aave,並於2020年1月正式上線,該版本通過建立資金池提供流動性,著重解決借貸需求撮合效率低的問題,用戶存入抵押資產後可在抵押率範圍內借入資產,無需一一匹配需求,從此Aave開始了新篇章。

2020年7月,Aave獲得ParaFi450萬美元以及Framework Ventures和三箭資本參投300萬美元戰略融資,也發布了經濟提案(Aavenomics),內容包括將原有代幣Lend轉換為AAVE並增發300萬代幣、安全模塊、借貸激勵等。

2020年10月,Aave獲取Blockchain Capital和Standard Crypto領頭的2,500萬美金融資,除此以外,獲得美國SEC批准的以太坊信託註冊申請。

2021年2月,Aave完成V2版本升級;3月上線AMM市場,允許流動性提供者質押來自Uniswap和Balancer的LP token進行貸款;4月通過流動性挖礦計劃為藉款人與出借人提供代幣激勵;5月部署上線Polygon鏈;7月推出面向機構客戶的全新產品Aave Pro;10月部署上線Avalanche。

從上述Aave的項目發展歷程可見,該項目一直致力於項目的創新與突破,為用戶提供更好的使用提體驗,取得的成就並不是機緣巧合。

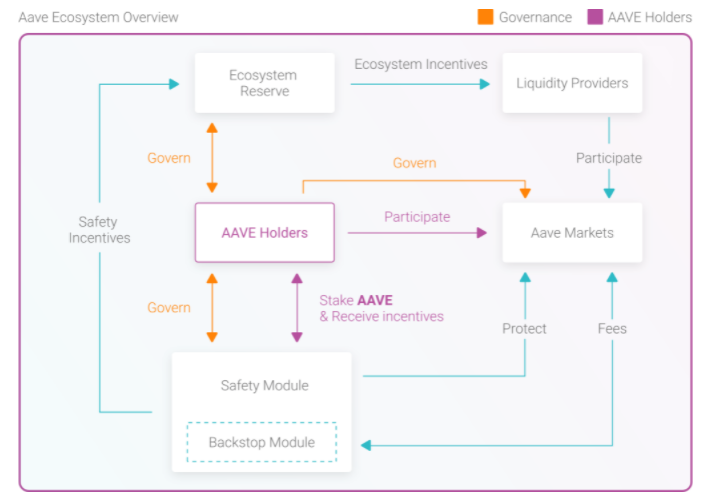

經濟模式

AAVE代幣經濟模式圖

數據來源:Aave官網

Aave的經濟模式於2020年7月上線,經濟模式中對代幣AAVE的用途主要分為三種,分別是社區治理、安全池建設和生態系統獎勵。

●社區治理:持有平台代幣AAVE用戶可參與社區治理,如參與關於平台生態系統保護,安全池機制更新、新功能迭代等方面的投票,一個AAVE代幣一票。

●安全池建設:用戶可將持有的代幣AAVE質押存入安全池,用來抵御風險事件發生,如合約漏洞風險、流動性風險(抵押品抵押率不足產生的清算風險)、預言機風險(由網絡擁堵或市場大跌導致,預言機不能更新價格或價格提供錯誤)。

●生態系統獎勵:給予借款人與出借人的代幣獎勵,相當於流動性挖礦。

為使項目能安全、平穩低運行,Aave在安全方面運用許多創新機制,也傾注了許多努力,不僅將安全池的建設納入生態建設的一部分從而為風險事件的發生提供安全墊,還對發現安全漏洞的用於給予獎勵。這些未雨綢繆的舉措,都為Aave的突破性發展提供支持。

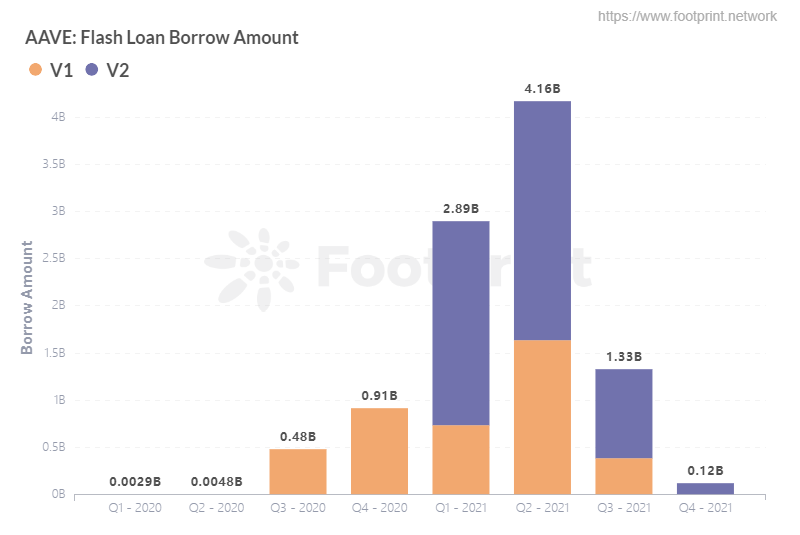

閃電貸

閃電貸每季度變化

閃電貸每季度變化

數據來源:Footprint Analytics

相較其他借貸類平台,Aave還有一項首創優勢業務,那就是閃電貸。閃電貸是Aave團隊對智能合約的深入調研後開發出來的產品,該產品對於使用者來說有一定的門檻,適合有一定編程功底的開發者。該產品的特點在於用戶可以輕鬆獲得借款,無需抵押任何的資產,用戶只需在同一區塊內將藉用資金歸還即可(約15秒),若無法在同一區塊將貸款還清,交易就會被撤銷,不對用戶產生任何影響,若貸款成功,只需支付0.09%的手續費。

截止目前,閃電貸的累計出借金額已超越98億美金,預計在10月末將會突破100億美金。雖說519事件後整個加密行業處於恢復階段,閃電貸的交易量有所下降,但不可否認的是該產品的爆發式增長,為Aave超越Compound和MakerDAO提供強大的動力支持。

資產種類與利率

Aave浮動利率與固定利率對比

Aave浮動利率與固定利率對比

數據來源:Aave官網

在資產種類上,相較其他借貸平台也更加豐富。 V1與V2版本在單幣質押上支持穩定幣、主流加密貨幣以及新興加密貨幣共計31種資產,AMM版本支持Uniswap和Balancer的LP token質押,資產類別高達16種。該差異化策略大大滿足多類別群體的借貸需求,吸引更多的用戶參與與留存,同時也加速平台規模擴大與影響力提升,為實現彎道超車奠定基礎。

資產種類的優勢讓Aave資金池規模不斷擴大之餘,讓其擁有更多的空間創造獨特的利率優勢。首先整體的借款利率相較其他平台更低(資金利用率在相同維度下),此外還給存款人與借款人提供流動性補貼(雖流動性補貼不是Aave首創)。其次開創利率互換先河,在藉款利率上用戶可以自由選擇浮動利率或固定利率兩種策略,若當前選擇的利率更高,則用戶可以切換到利率更低的策略,讓借款人在波動性較大的去中心化市場獲得成本更低的資金。

Aave Pro

原以為Aave就這樣按部就班發展下去,沒想到Aave在V2版本試用信貸委託模式(無需抵押即可獲得貸款)取得成功後,再次給加密借貸甚至整個DeFi行業帶來又一重磅消息,推出Aave Pro項目,將DeFi與傳統金融融合,為線下投資機構提供進入DeFi的新通道。

當前參與DeFi的用戶有三千多萬,相對於機構投資者來說個人投資者資金十分有限,除此以外,DeFi在經歷一年多的爆發式增長後,雖有突破,但增長持續的時間大不如前,不久的將來DeFi將會迎來瓶頸。如何突破?打通加密市場與實體市場的壁壘,獲取場外更多資金入駐,無疑是一個更好的選擇。而場外資金更多的歸集在機構投資者手上,作為獲得英國FCA頒發的電子貨幣機構許可證的Aave可在更合規、更安全的維度保證資金的安全讓機構投資者參與進來,促進整個生態的良好發展。

Aave Pro與原有的V1 、V2甚至AMM都不一樣,其一,Aave Pro僅向場外的機構投資者開發,只推出了USDC、BTC、ETH、AAVE四種資產;其二,Aave Pro是一個私人資金池,與Aave協議的資金池完全區分,做到風險完成獨立;其三,參與的投資機構需要通過Fireblocks的KYC驗證,通過KYC信息評估信用等級,並依據不同的信用等級採用不同的抵押率,大大降低資金的安全性。

總結

通過上述不同維度的剖析,可看出Aave之所以能成為藉貸之王,並不是機緣巧合,是其團隊對DeFi的深度思考、對安全性與合規性的高度把控以及對突破與創新的高要求,鑄就而來了。特別是Aave Pro的面世,讓其逐步拉開與頭部借貸類平台的差距,Aave必將迎來新一輪的發展高潮,也必將引領DeFi朝新方向突破。