(一盤洋蔥,梵高)

感性是更為主導的力量

在加密領域,公鏈的數據都是透明的,這給市場分析帶來前所未有的透明度和準確度。不過,人們往往更願意相信所謂的消息面,各種市場的噪音滿天飛,在這種情況下,人們容易搖擺不定,最後發現各種操作猛如虎,最後結果呢?

這也不奇怪,人們做決策大部分來自於感性,而不是理性。休謨說過,“我寧願毀滅世界也不願劃傷自己的手指。這與理性並不衝突。”純理性的判斷是不存在的,感性和經驗往往是決定人們行為的最重要因素。如果從市場的角度,這本身就是一種事實,也是值得尊重的現象。

但在真正的分析中,我們需要盡可能去除各種偏見,盡可能屏蔽各種噪音,盡可能從人們的行為層面去觀察市場的真正信號,而不是隨波逐流。這對於決策來說非常有幫助。

加密領域的數據是真正的寶藏

經過十多年的發展歷史,比特幣鏈上的數據越來越豐富。以太坊土壤上則開出DeFi之花,其數據增長更是迅猛。這些數據就是真正的寶藏。這裡潛藏了大量的價值數據有待挖掘。

下面我們參考了Glassnode的圖表數據,進行部分指標的簡單闡述。一是關於SOPR,二是長期持有者在不同市場情況下的頭寸變化的整體趨勢。

SOPR與持有人的頭寸變化

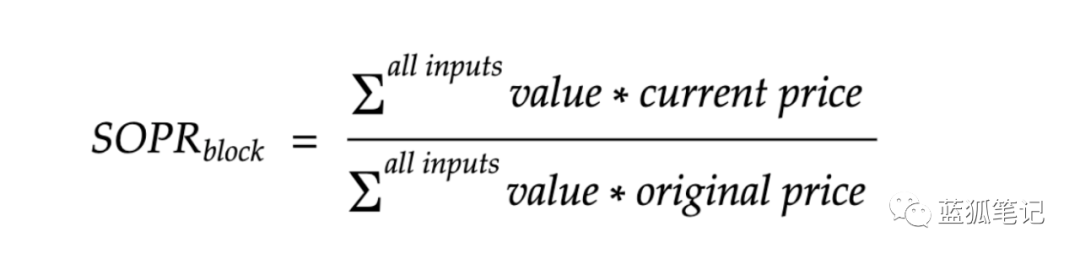

SOPR用來觀察btc持有者的整體獲利情況。 SOPR(Spent Output Profit Ratio)是指BTC的花費支出利潤率。

比特幣採用的是UTXO模式(未花費支出),而不是賬戶模式,人們可以發現特定地址什麼時候收到UTXO,因此可以發現每個未花費支出(UTXO)最初買入價格。由於比特幣的這一設計,人們可以利用它來發現市場上的參與者實現了多少利潤或虧損。

最常規的SOPR計算方式是將給定區塊所有輸入*當前價格/所有輸入*最初價格,最初價格是指每個UTXO的最初價格。如果大於1則平均來說處於盈利狀態,如果小於1則平均來說,處於虧損狀態,如果等於1則處於盈虧平衡狀態。大於1越多,其收益也越高,反之,小於1越多,則損失越大。

其公式如下:

(SOPR的計算公式,Glassnode)

為了提升SOPR數據的參考質量,一些數據統計服務商也會將其一些生命週期不到1個小時的中繼交易過濾掉,也就形成了SOPR的變體aSOPR(調整後的SOPR)。

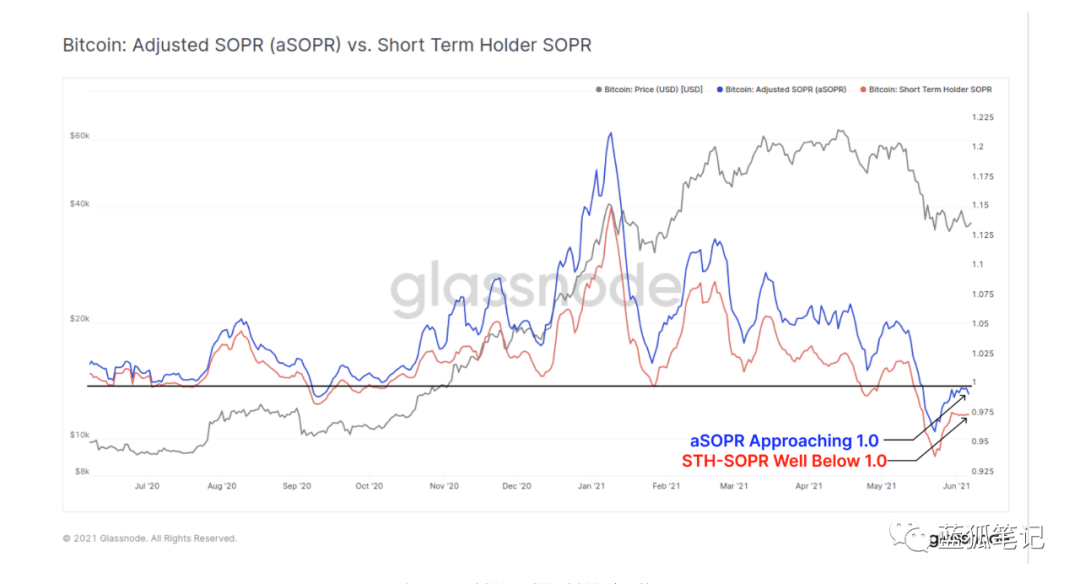

下圖來自於Glassnode,除了SOPR和aSOPR之外,它還通過人群提取,將短期持有人的SOPR拿出來比較,也就是持有時間小於155天之內的BTC持有人,正是下圖所說STH-SOPR。

(aSOPR和STH-SOPR的比較,Glassnode)

從上圖中我們可以看到,一年來隨著BTC價格的變化,aSOPR和短期持有人SOPR(STH-SOPR)曲線的變化趨勢。

可以看出:

*就兩者的SOPR來看,其市場整體的平均盈利在這一年表現都不錯,只在2020年9月中下旬的較短時期和2021年5月19日之後,出現了虧損,剩餘時間整體都處於獲利狀態。

*相對於平均水平的aSOPR,STH-SOPR的表現要差,且在一年時間內持續如此,僅就平均相對而言,短期持有者的策略並不是好的策略。

目前SOPR除了上述的區分之外,有些分析商還會根據人群進行細分。比如長期持有者的SOPR,大鯨魚的SOPR等等,只要你能想到的,都可以進行細分,甚至可以根據活躍時區,細分出東方用戶的SOPR,西方用戶的SOPR等等。

此外,

這一指標可以結合相應人群頭寸的變化,可以看出這部分持有者的整體決策行為,從而製定更好的應對策略。

市場變化與長期持有者頭寸趨勢

BTC長期持有者的頭寸變化,可以看出其市場操作行為。根據Glassnode的定義,其長期持有者是指至少155天沒動過的地址。我們可以看看glassnode發布的圖:

(BTC長期持有者在不同市場階段的表現,Glassnode)

從上圖可以看出:

*當價格處於較為明顯的加速上漲時,長期持有者們的頭寸整體趨於下降,這在2017年5月到2018年1月之間、2020年5月到9月之間、以及2021年初到2021年5月之間,都出現過類似現象。

這說明,一旦市場出現較大幅度的上漲,較長時間的持有者們中的一部分開始售出。這裡需要考慮的一點是,Glassnode定義的長期持有者為155天未動的地址,從這個角度,其中的部分人作為整體不能完全算作為長期持有者。可以考慮將長期持有者的持有時間從155天,提升至365天甚至730天以上,可能呈現出來的結果又會不同。

即便如此,我們也可以看到部分較長時間持有者的操作習慣,就是市場上漲時逐步賣出,市場下跌時逐步買入。

*從5月19日之後,隨著BTC的價格在下降,長期持有者從整體上來看,其頭寸在增長,也就是說,在他們的看法中,目前的價格處於低位,是積累更多代幣的階段。這種積累行為在2018年到2020年5月之前是主旋律。

*雖然目前的積累跟2018年的積累看上去類似,不過,需要注意的是,往往積累階段的價格高於其售出階段的價格,並不是所有的售出最終會帶來更好的結果,這需要對售出和買入時期有極高的時機把握。事後看上去簡單,但其實操作起來並不容易。

*在2018年和2019年市場最底部的時候,長期持有者的整體頭寸反而在下降,這說明,即便在長期持有者中也並不是所有人都足夠堅定。在市場最為動蕩的階段,被洗出去的不僅可能是短期操作者,也可能是不夠堅定的長期持有者。

*從過去十年多的歷史看,雖然BTC的價格波動較大,但包括長期持有者在內的操作者會對市場形成一定的均衡作用。在上漲時減少持有,在下跌時增加持有。除非黑天鵝事件,這會對上漲或下跌都形成一定的牽制。

*從整體看,售出期的價格並不一定比積累期的價格高多少,這意味著,即便是上漲時售出,下跌時買入,真正獲利的人群並不是多數人,很多人可能在這樣的操作中反而有損失。僅從歷史上來看,持有時間越長,其獲利的概率越大,收益率越高。這意味著,相對而言,除非是交易高手,對於普通用戶來說,持有可能是更好的策略。

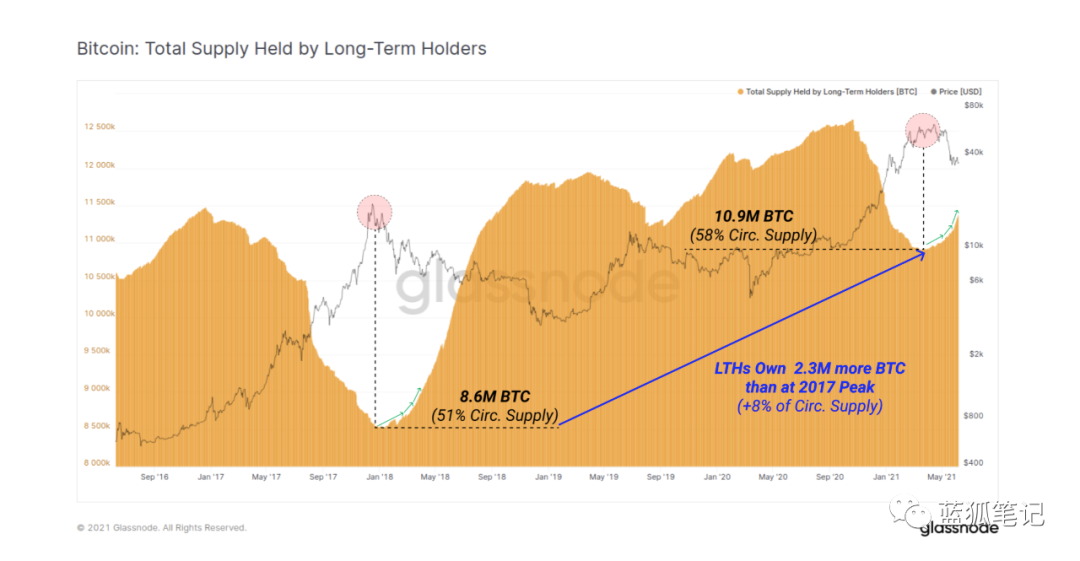

(BTC長期持有者的頭寸變化趨勢,Glassnode)

從上面這張圖,我們可以看到長期持有者從2016年9月到2021年5月的持有BTC的總量變化,也可以看出一些事情:

*2017年底和18年初,上個週期的歷史高點,長期持有者持有的BTC達到歷史最低點的860萬個,佔總流通供應量的51%;此後進入了積累階段,BTC長期持有者作為整體持續處於積累階段。

*2021年5月19日這一輪大跌中,長期持有者持有總量為1090萬個,佔總流通供應量的58%,是近兩年來的最低點,即便如此,也高於上個週期低點時的數量,如今長期持有者再次進入積累階段。

*雖然每次下跌幅度都很大,不過價格高點也將積累階段的價格大大提升。從歷史來看,即便是下跌,每個週期的底部價格也相應得到極大的提升。

*從長期持有者的行為來看,長期持有者對BTC未來存在足夠信心。一是,部分長期持有者幾乎從來不動,以積累為主;二是,部分長期持有者雖然在市場高點時候逐步賣出獲利,但在市場低點時逐步買入,其目的在於積累更多,並不是直接離場。

在區塊鍊鍊上有很多豐富的數據,背後隱藏了很多人們的操作行為模式,不過還沒有得到充分挖掘,其中的數據可以給我們更多信號,而不是噪音。

最後需要注意的是,任何數據本身都只是反映特定情況下的某種現實,無法反映全貌,即便假設能反映全貌,短期內也會發生突變的可能性,所以,任何時候都不能刻舟求劍。在信息無法充分的情況下,所有信號都只是參考而已,只是概率,不能作為必然。