作者 | Glassnode

比特幣市場剛剛經歷了2020年3月拋售以來最大的去槓桿化事件。市場交易從59463美元的周高點下跌超過47%,至31327美元的低點。這根週線現在是歷史上總價格範圍最大的一根陰線,高達28136美元的陰線。

價格走勢被徹底修改,這只能被描述為集體恐慌,正如@nlw所總結的那樣,其主因來自於比特幣受到嚴重打壓。這次拋售是如此嚴重,以至於在許多人心中提出了2021年的牛市是否仍在進行的問題。本週,我們將回顧這次調整的規模和鏈上可觀察到的各種實體的反應。

一場載入史冊的事件

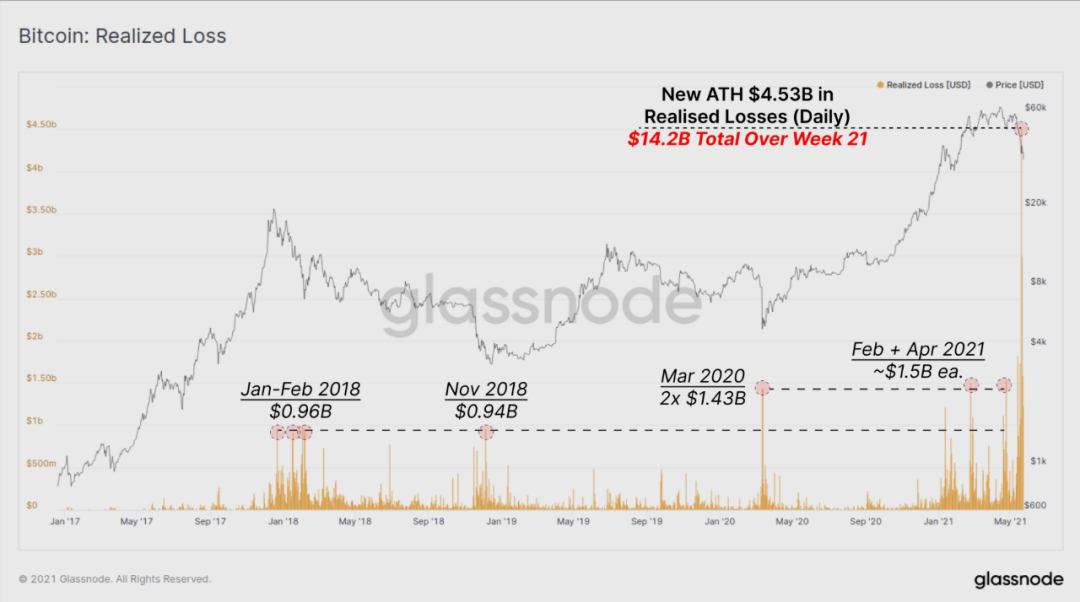

本週鏈上變現損失的規模已經超過了以前所有的暴跌事件,包括2020年3月、2018年11月和2018年1月至2月結束最後一次牛市的拋售。

下面的圖表顯示了賣出的加密貨幣所實現的損失的美元價值,並顯示5月19日創下了45.3億美元的損失的新總和。這比之前在2020年3月和2021年2月/4月的峰值高出300%以上,是每週實現的總損失142億美元中的峰值。

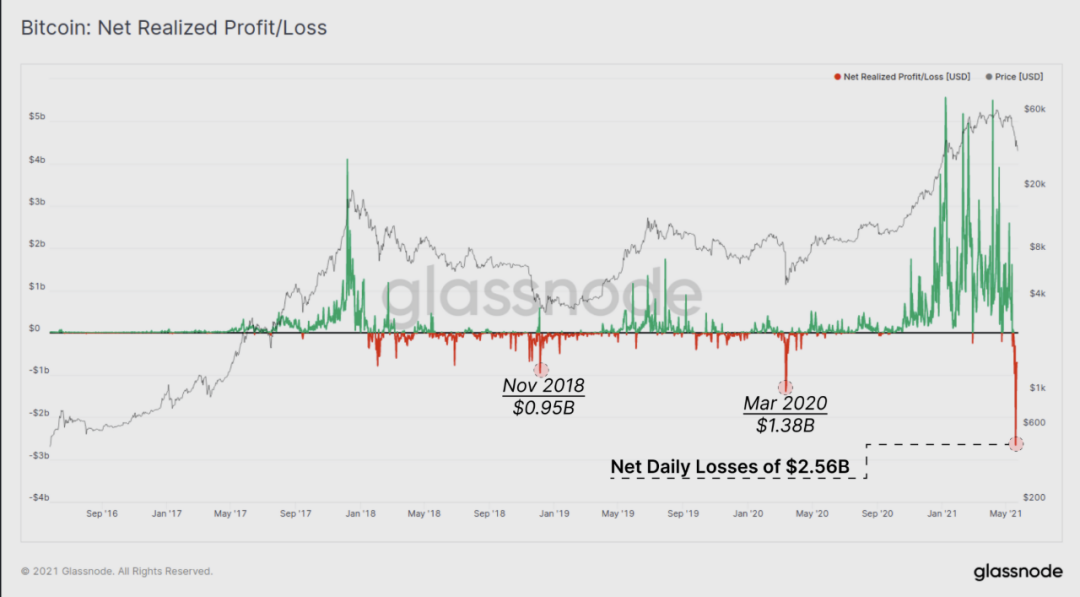

即使考慮到已賣出的盈利幣,這次恐慌事件仍然造成了很大的變現損失,幅度很大。 5月19日,鏈上淨損失超過25.6億美元,這個數字比2020年3月的COVID拋售大了185%。下圖顯示,這種拋售是在強勁的淨獲利期之後(綠色尖峰)。

這表明市場的很大一部分人被這一事件嚇了一跳。

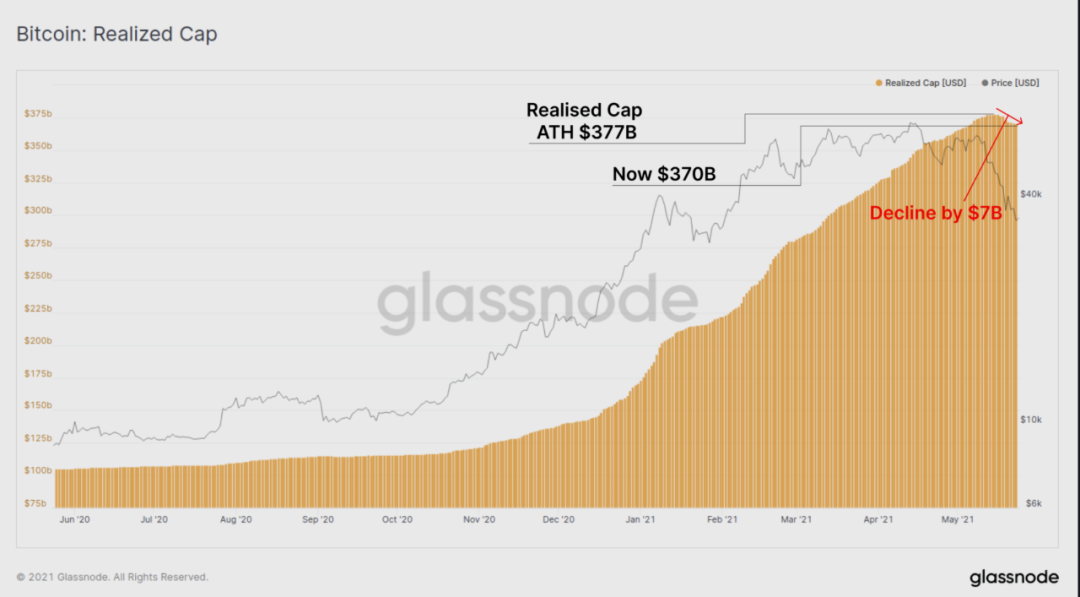

鏈上的這些淨損失導致了變現上限的下降,因為高價購買的幣價格下跌。本週變現市值從歷史最高點3770億美元下降了70億美元(-1.8%)。

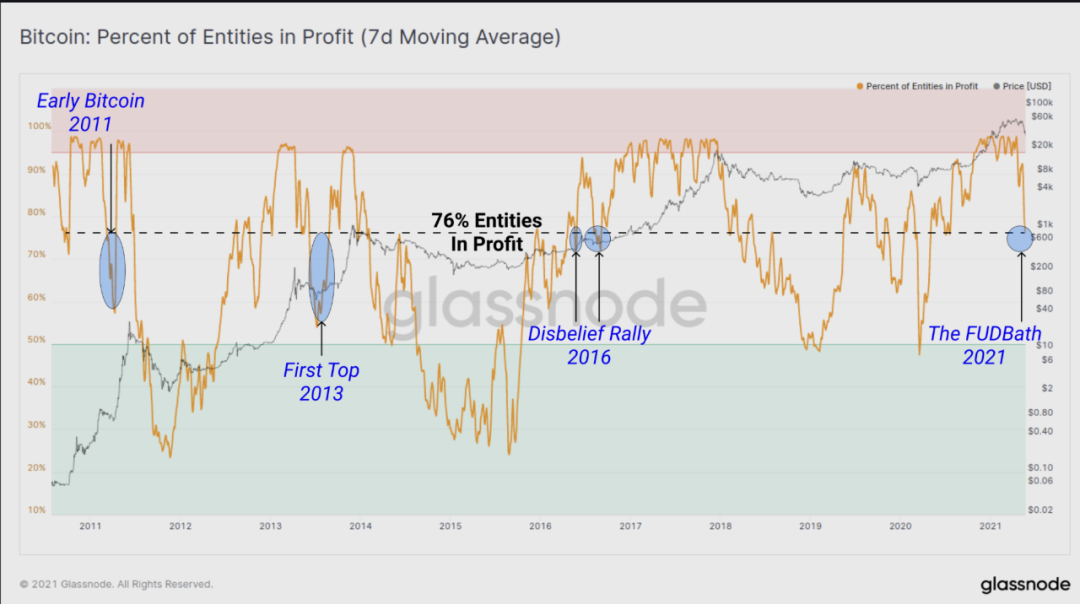

看看現在處於盈利狀態的鏈上獨特實體的數量,我們可以看到,目前的FUD已經將盈利的實體減少到76%。這意味著,所有鏈上實體的24%目前持有的UTXO處於水下。在牛市背景下,這與2011年、2013年和2016年的三個時期相比。這個指標也突出了市場上高價購買加密貨幣的比例,因此他們可能成為恐慌性賣家。

賣方的分析

有三個主要的實體群體有可能產生賣方供應。

1.虧損的加密貨幣持有者,他們主要是過去3-4個月的買家。

2.處於盈利狀態的加密貨幣持有者,他們可能認為宏觀頂部已經到來。

3.需要出售以彌補成本或因中國新法規而被迫出售的礦工。

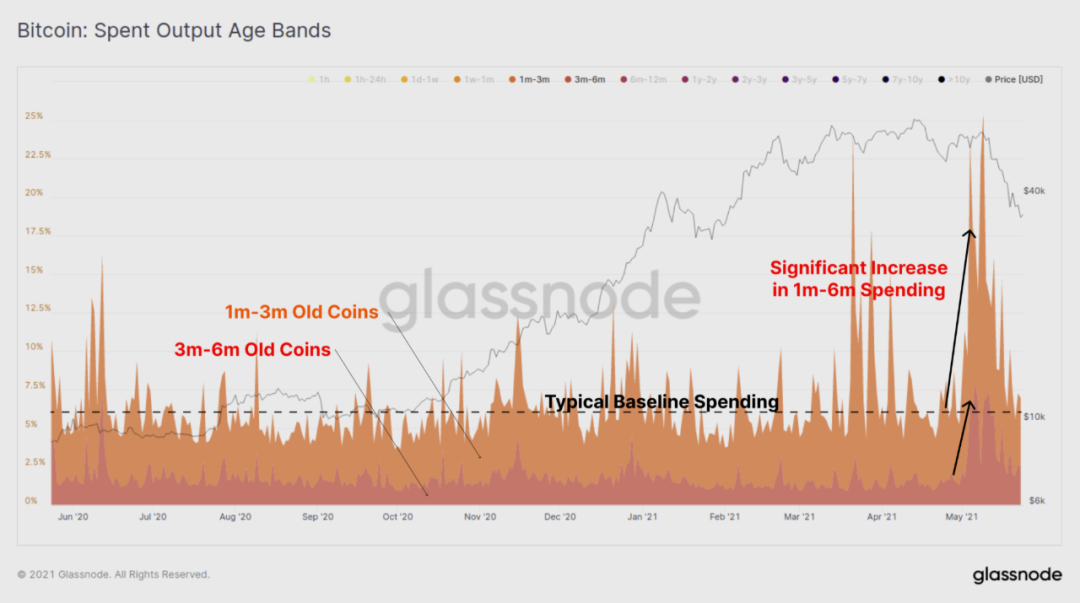

毫無疑問,最近的賣出活動有很大一部分是由短期持有者驅動的,那些擁有在過去6個月內購買的加密貨幣的人。賣出的產出時間段顯示,特別是在擁有100萬-300萬和300萬-600萬加密貨幣幣值的時間段,在拋售前和拋售期間的峰值大大高於典型基線。

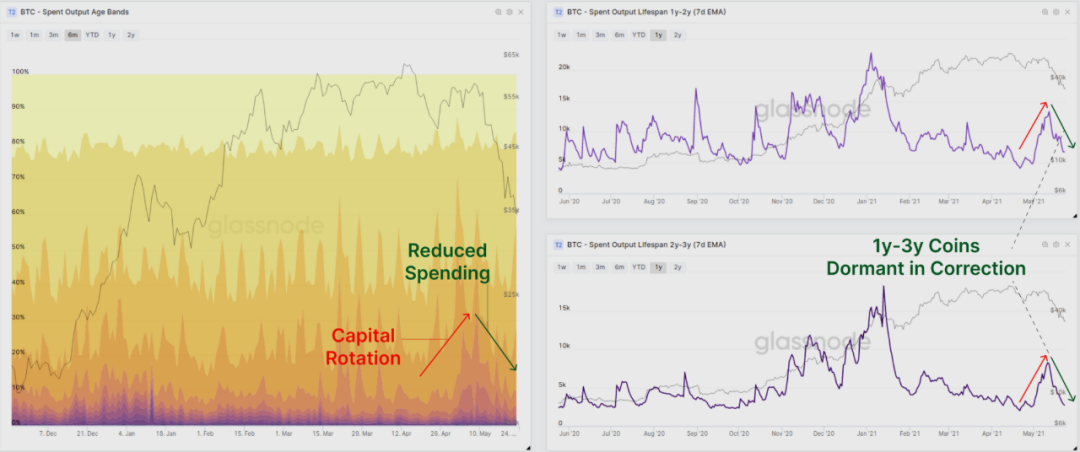

如果我們將其與長期投資者,特別是那些持有1-3年幣齡的投資者(最後一個週期的買家)的同等支出相比較,我們會看到相反的情況。持有1-3年幣齡的人實際上更早地賣出了他們的幣,很可能是為了捕捉當時ETH的價格表現而輪換資本。

然而,在這次恐慌式拋售中,1-3年的舊幣支出實際上明顯減少,在總活動中的比例也在下降。這表明老手並沒有恐慌性拋售,也沒有急於退出。

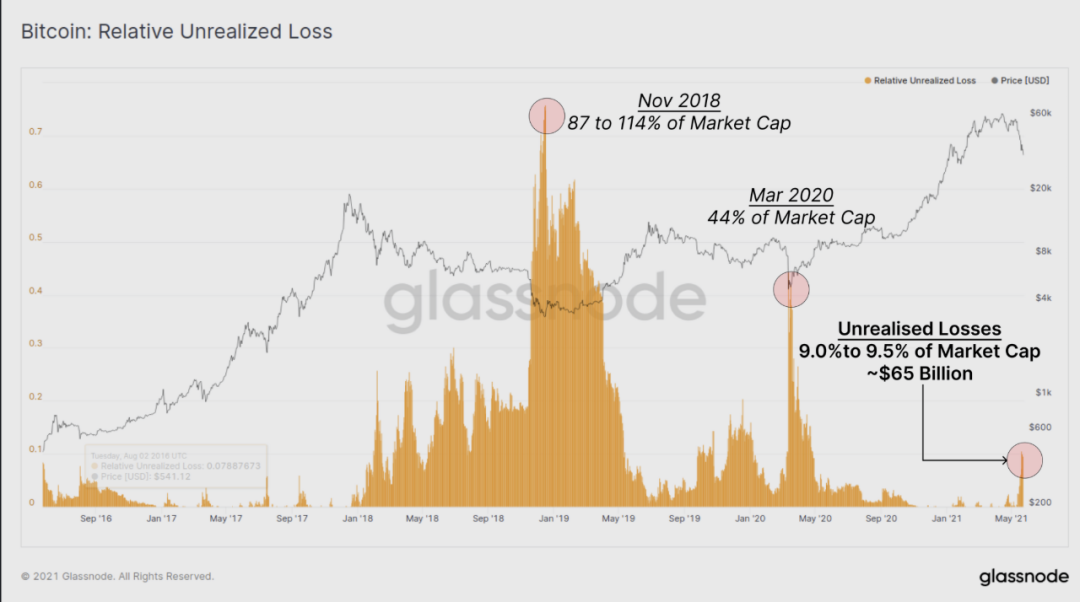

剩下的一個主要問題是,未實現的損失有多大,或者換句話說,有多少水下幣仍然可以恐慌性地賣出?我們檢查了相對未實現損失指標,該指標顯示了水下總價值與當前市值之間的比率。

使用這個指標,我們可以看到,當前市值(7000億美元)的約9.0%至9.5%存在未實現的損失,相當於約650億美元的水下價值。儘管這是一個歷史性的恐慌事件,但相對於市場規模,鏈上水下頭寸的價值實際上相對較小。我們可以將其與2020年3月的相對未實現損失44%和2018年11月的超過114%進行比較。

請注意,在重大拋售之前,購買較高的加密貨幣基本上已經在較高的市值上'儲值'。在拋售之後,新的市值更低,因此有可能實現>100%的相對未實現損失。

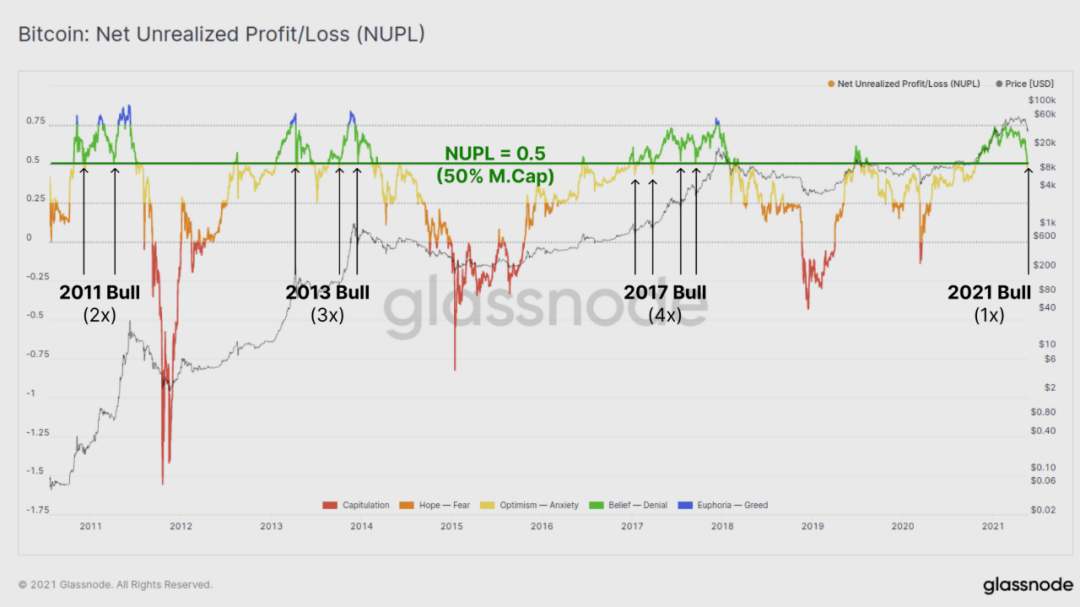

在整個市場中,未實現的淨損益指標已經回撤到0.5以下,表明市場目前持有的盈利幣佔比特幣市值的50%。這個水平在之前的三個牛市週期中都起到了支撐作用,這實際上是2021年市場的第一次觸及。

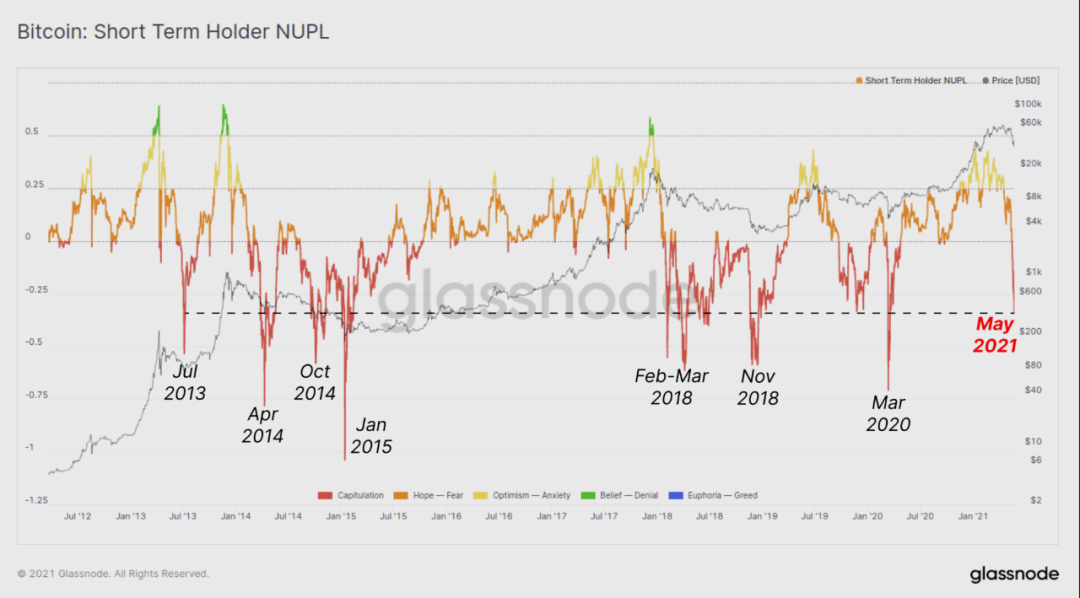

然而,如果我們過濾掉短期持有者,我們可以看到,一個重大的恐慌已經發生。短線持有者目前持有的幣的未實現損失總額為市值的-33.8%。這與比特幣歷史上最極端的下跌相比,包括。

2013年的第一個牛市頂部2014-15年熊市中的三個事件2018年熊市中的四個事件2020年3月的恐慌事件

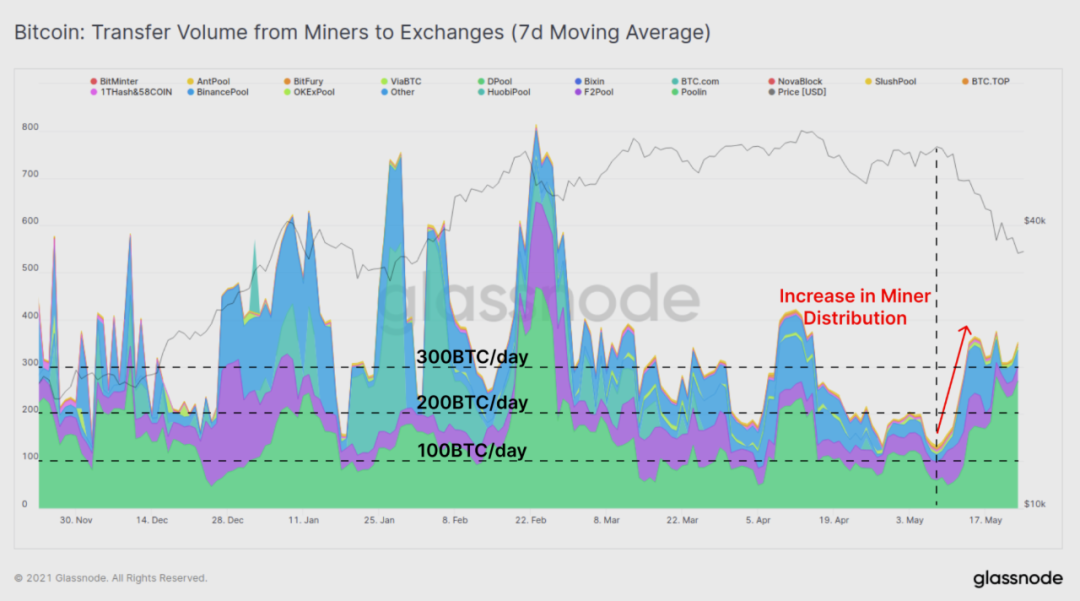

在礦工方面,有傳聞表明,由於中國採礦業監管,礦工的拋售壓力可能在短期內增加。

礦工們在賣出比特幣嗎?一些人已經恐慌性拋售,其他人別無選擇。不是每個人都能接觸到西方的託管網站。目前的人民幣場外交易渠道也存在著更多的不確定性。在一天結束時,需要法幣來支付運營成本。 - Mustafa Yilham (@MustafaYilham) 5月23日, 2021

觀察礦工的加密貨幣的支出表明,雖然礦工到交易所的流量有所上升,從100BTC/天上升到300BTC/天,但這仍然是每天約900BTC發行量的相對小部分。

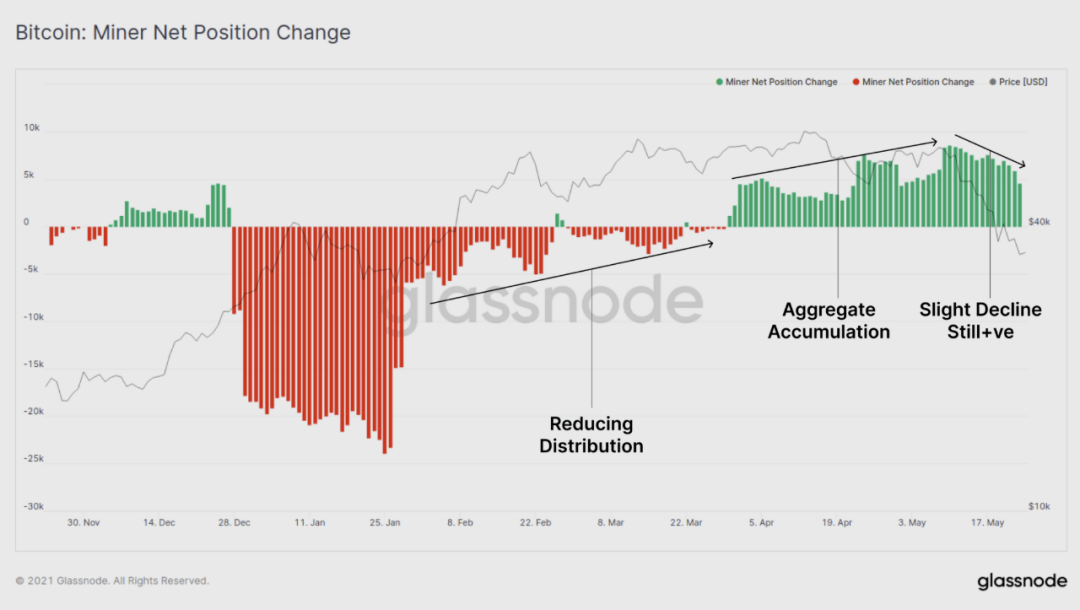

礦工淨頭寸變化指標證實了這一情況。我們可以看到本週的累積量略有下降,但是'已開採並持有'的加密貨幣的比率相對於'已開採並出售'的加密貨幣而言仍然佔較大份額。隨著這些變化的展開,礦工是否開始賣出更多的加密貨幣,還有待觀察。

交易所和衍生品

最後,我們調查本週對交易所流量、餘額和槓桿衍生品市場的影響。

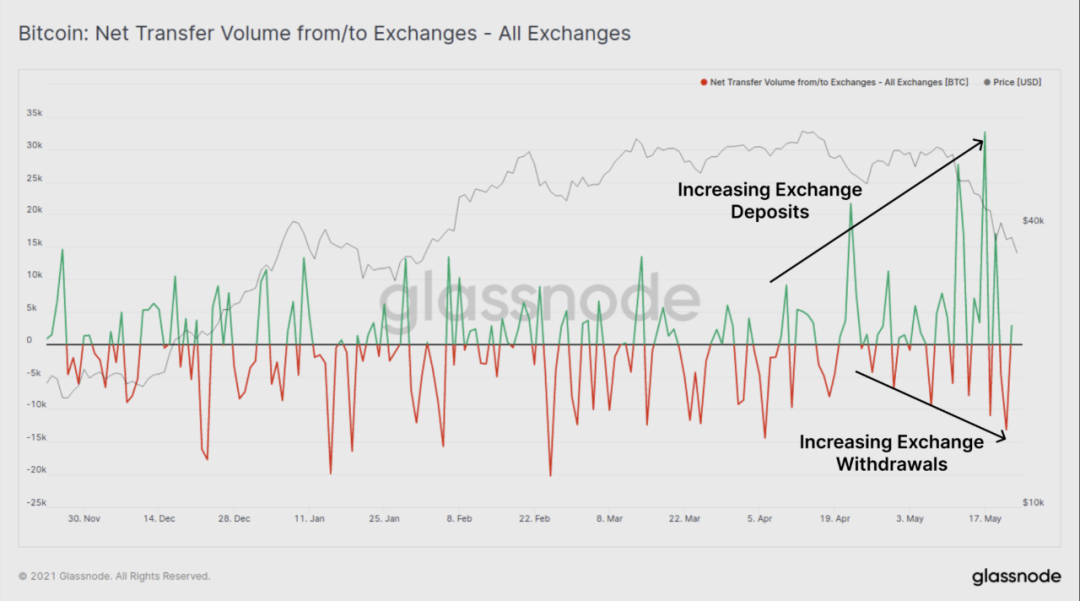

在拋售前的幾周和拋售期間,交易所的淨存款都有明顯增加。 5月17日,淨流入的峰值飆升至+3萬BTC/天。同時,資金外流的規模一直在穩步增加,價格越低越多,這表明即使在市場中,仍然有後來的買家。

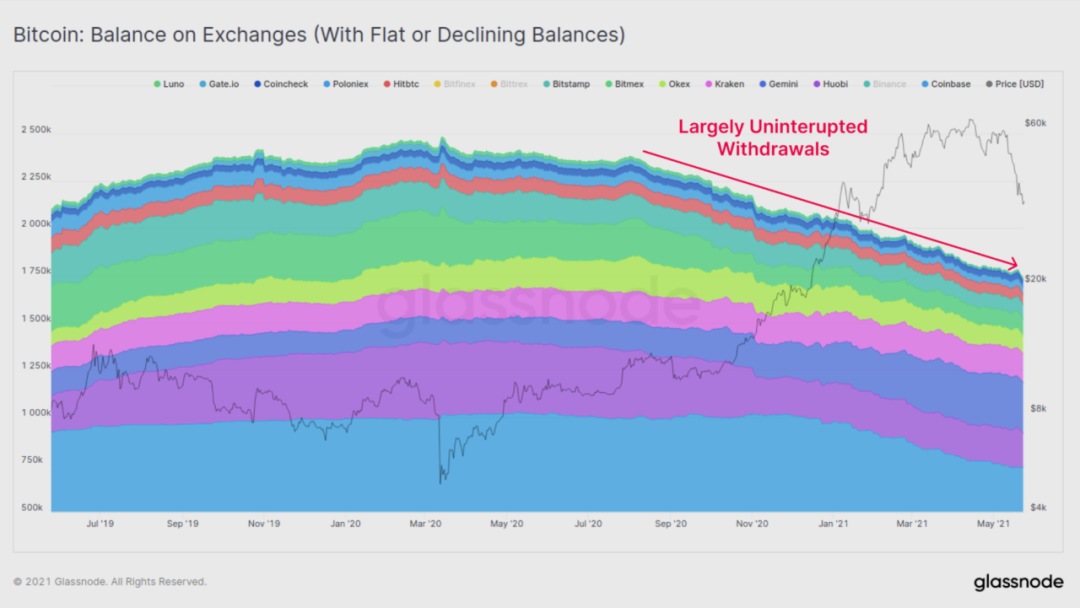

一個有趣的發現是,就哪些交易所正在增加其BTC餘額而言,交易所市場的分叉正在進行。在過去幾周里,大多數交易所的餘額實際上是相對持平或下降的。除了在本週的拋售中出現小幅增長外,這些交易所實際上自2020年3月以來一直保持著不間斷的餘額下降趨勢。

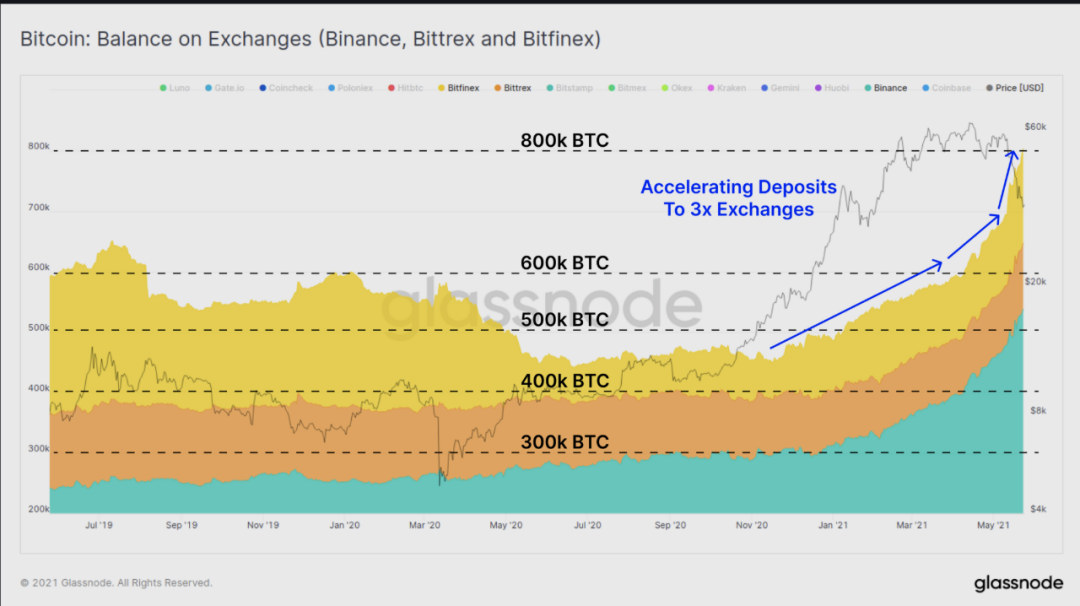

然而,有三個交易所幾乎收到了所有觀察到的淨流入資金。 Binance、Bittrex和Bitfinex。在整個2021年,這三個交易所的餘額一直在增加,儘管Binance以流入的大部分份額領先。然而,在這次拋售期間,所有三個交易所都看到他們持有的BTC餘額大幅增加。

鑑於這三個交易所都為美國以外的客戶提供服務,這可能表明不同司法管轄區的市場反應不同。另一個解釋是,特別是Binance承載了大量的交易市場、衍生品目錄,並且是Binance智能鏈的門戶,是最近散戶投機的首選場所。

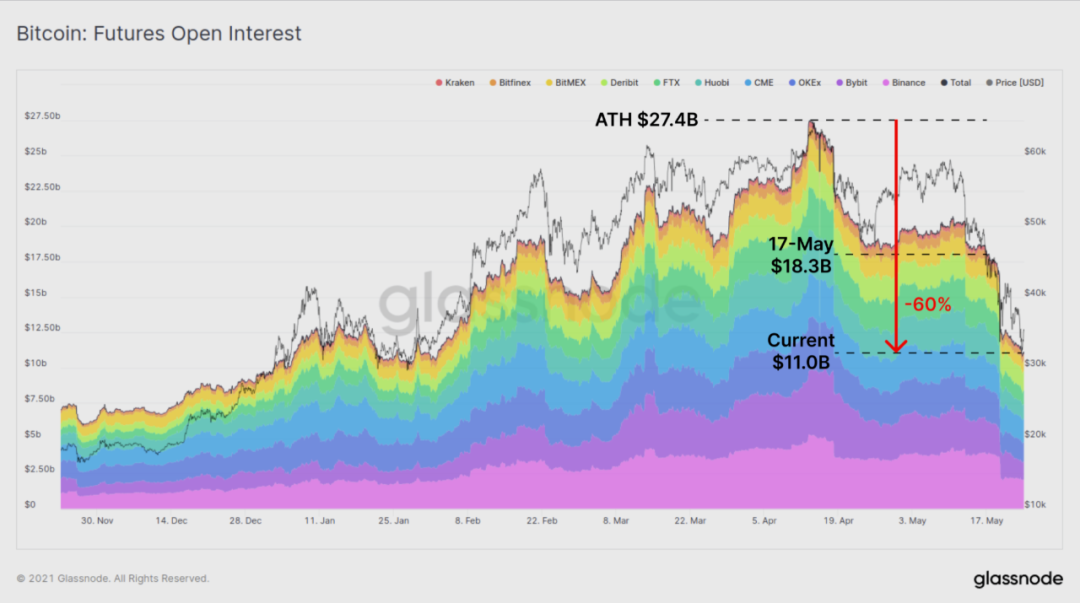

最後,在衍生品市場上,比特幣期貨的未平倉合約從4月設定的ATH出現了巨大的下降。所有期貨市場的未平倉合約從高峰期下降了超過164億美元(下降60%),現在回到了2021年2月的最後水平。

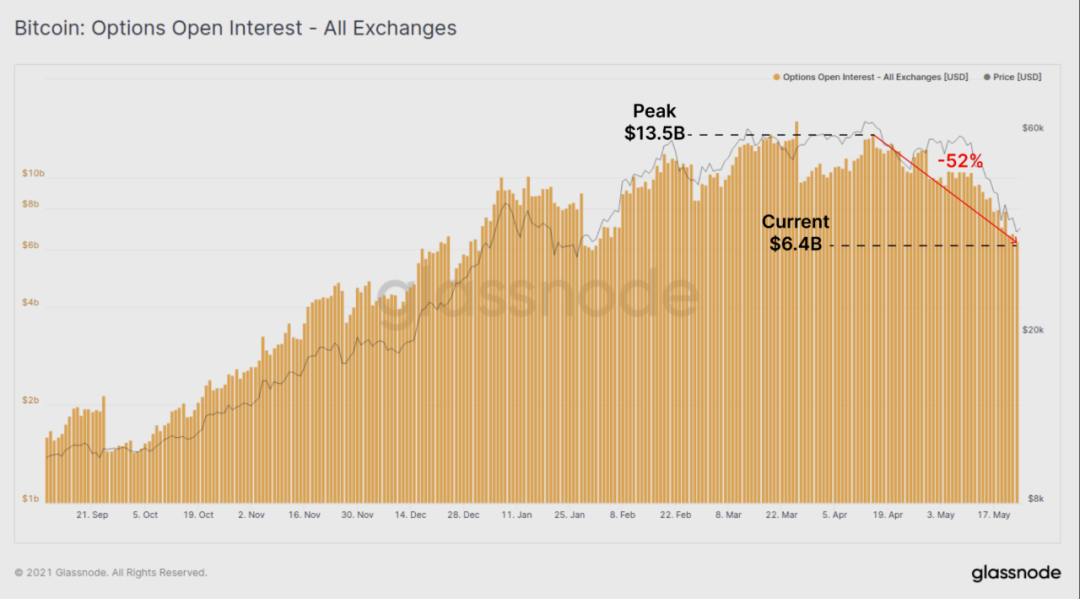

期權市場也出現了類似的大幅下降,未執行合同總額從高峰期下降了52%,達到64億美元,再次回到了2月份的最後水平。

總的來說,這種投消除機和槓桿進是一個健康和必要的過程,因為它消除了過度的投機和強迫賣家,讓更多的有機的價格行動回歸到下游。