吳說作者|劉全凱

本期編輯|Colin Wu

如果說2020 年是加密貨幣市場的DeFi 元年,那麼2021 年毫無疑問是屬於NFT 。

在這一年裡,NFT 從去年的不知何物,到截至當下Nansen 統計下的藍籌NFT 系列市值超過90 億美元。 NFT 的野心從未滿足局限於圈內,NFT 成功破壁,傳統互聯網廠商趨之若鶩,競相入局,NFT 亦成為了繼BTC、ETH 等主流通證外,又一個成功出圈,並令圈內圈外同樣為之瘋狂的加密標的。

從OpenSea 發展總覽NFT 市場

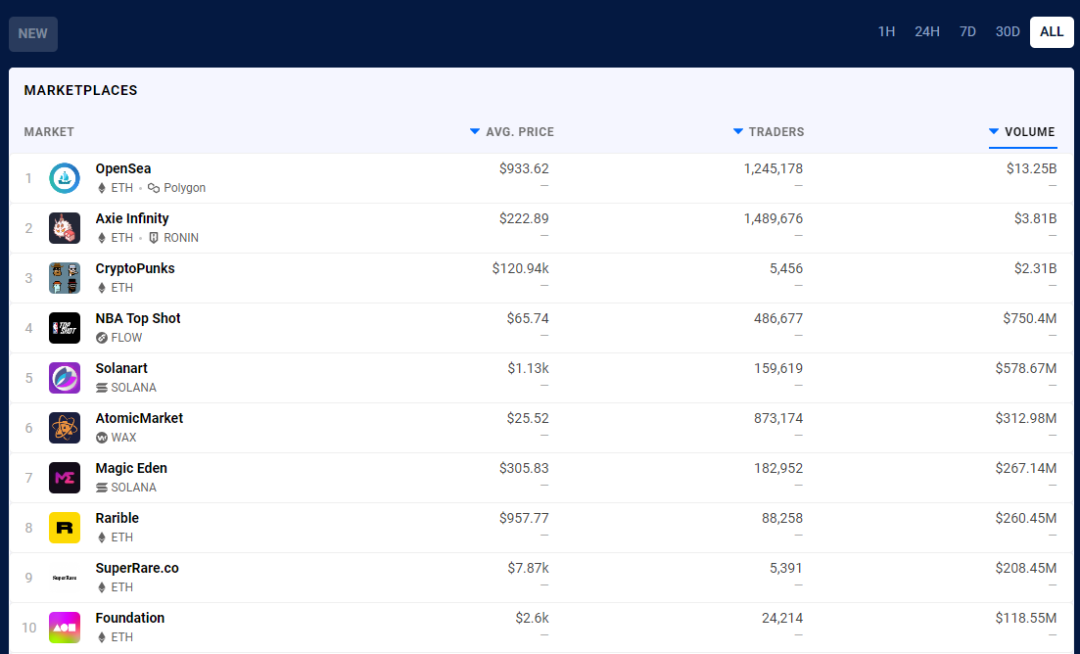

很難說是OpenSea 的發展帶動了NFT 的繁榮,還是NFT 的爆發讓世人認識了OpenSea,但當前NFT 市場絕對的霸主當屬OpenSea 無疑。在這一年裡,OpenSea 展現了極強的統治力,據ConsenSys 分析,OpenSea 交易量可佔整個NFT 市場總量的97% 左右。

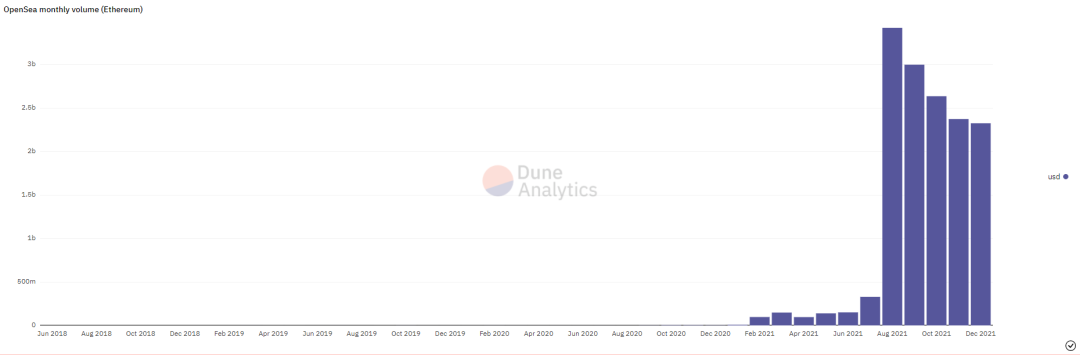

依據OpenSea 交易量,NFT 市場可劃分為如下幾個階段:

無人問津:2021 年2 月前(月交易量長期低於1 千萬美金,甚至長期不足百萬)

初步發展:2021 年2 月- 6 月(月交易量維持在1 億至1.5 億美金,十倍級別的爆發式增長)

蓄勢待發:2021 年7 月(對比前五個月,月交易量實現翻倍增長,超過3.2 億美金)

勢不可擋:2021 年8 月(月交易量對比前月十倍大爆發增長達到峰值,超過34 億美金)

熱度降溫:2021 年9 月- 11 月(月交易量逐月呈遞減趨勢,對比峰值月,11 月降低了約44%)

企穩之勢:2021 年12 月- 至今(本月交易量已與11 月時相仿,存在企穩之勢)

從劃分的階段上來看,NFT 市場同樣展現出了加密貨幣市場高波動的特徵,爆發速度極快,上升並非階梯式而是跳躍式,因而更容易帶動Fomo 情緒,8 月交易量峰值並非是NFT售出最多的月份,交易量衰減的次月才是,以及滯後的活躍交易用戶數增長也體現了這一點;但爆發的基礎仍然是基於長期主義的厚積薄發,也符合加密貨幣市場更獎勵於早期用戶和忠誠用戶的特點,12 月的活躍交易用戶目前僅次於10 月峰值,這也為NFT 市場的企穩創造條件。

總體而言,經過一年的發展,OpenSea 的NFT 總交易用戶超過85 萬,月活躍交易用戶維持近30 萬。即便在遇冷期,每日日交易量大多數時候維持在5 千萬至1 億美金之間,強勢日還能突破1.5 億美金。

爆款產品點燃NFT 市場

NFT 市場的快速發展,離不開爆款產品,而爆款產品的買賣往往又離不開OpenSea。

OpenSea 將不同類型的NFT 分成藝術類、收藏類、音樂類、攝影類等。在習慣上,我們常將NFT 分為收藏型NFT 和實用型NFT,收藏型NFT 主要可分為頭像類和藝術畫作類,實用性NFT 則以鏈遊NFT 為代表。一般認為,收藏型NFT 的大規模爆發在時間上要稍先於實用型NFT,這主要是因為收藏型NFT 主要應用在ETH 鏈上,實用型NFT 則主要在Axie 大火之後逐漸向Gas 費用相對較低的BSC 等鏈上轉移才大規模爆發。

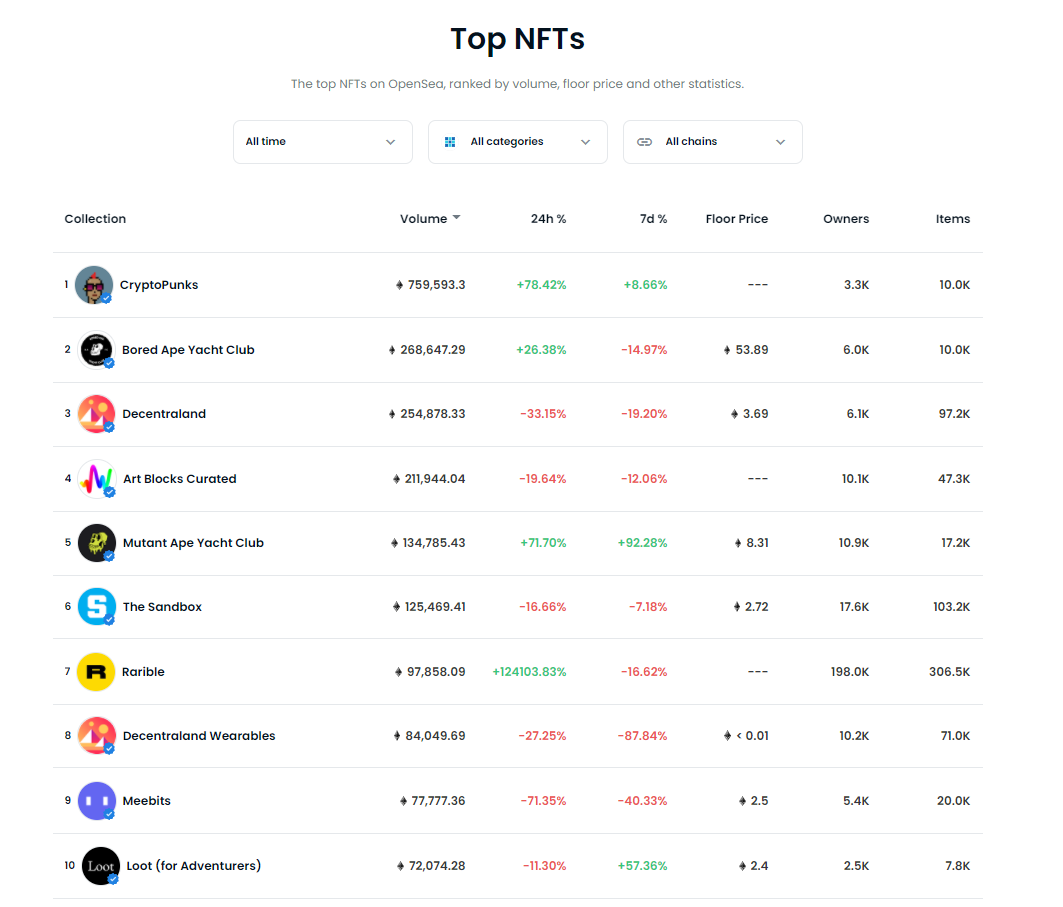

(1)CryptoPunks:最早ERC-721 藝術作品之一

在NFT 熱潮持續高漲下,那些古老的NFT 作品,那些曾被時代遺忘的ERC-721 作品再次成為了人們口中具有跨時代意義的和資本追捧的標的,頭像類NFT 代表CryptoPunks 便是其中最成功的作品。 Ben Roy 曾在《The Fat CryptoPunks Thesis》一文中寫到,CryptoPunks 的新穎之處在於它們是以太坊上第一批具有驗證唯一所有權的內置方法的數字藝術作品。這是通過加密哈希完成的,因此以太坊上的錢包地址可以以安全的方式擁有對CryptoPunk 的所有權。

在今年,CryptoPunks 一次重要的跨越式增長正是來自於8 月- 9 月間,其銷量在此一個月期間翻了一番,總銷量超過11 億美金,一個月銷量超過6.6 億美金,幾乎佔據OpenSea 8 月交易量的20%。 CryptoPunks 地板價也在此月瘋狂地增長至100ETH 以上。

而更令人意外的是,在8 月23 日支付巨頭VISA 宣布以約15 萬美元購買了CryptoPunks 7610。 DappRadar 分析指出,在VISA 購買之後,CryptoPunks 的平均售價在2021 年增長了4580%。此外,購買或收藏CryptoPunks 的非加密原住民的投資者還包括了著名互聯網投資人馮波、著名天使投資人蔡文勝、香港明星余文樂等。

圈內圈外的投資者花費大價錢購買或者偷偷收藏,讓傳統媒體對購買者或者收藏家爭相報導,CryptoPunks 也成為了一種超高曝光度的營銷工具,如中國Meme 社區Losercoin 與DefiVillage 合作花費79ETH 購買CryptoPunk 7326、Web 3 項目Mask Network 以159ETH 購買CryptoPunk 6128等。

與此同時,一場來自各行各業的不同專家,他們持有CryptoPunk NFT,並圍繞CryptoPunks 的延申展開社區化的討論。 NFT 儼然又代表了一種社交文化,一種圈層文化,成為認識更多志同道合之人的入場券。然而頗顯遺憾的是,這場頂層的討論似乎並未能開展實質性的行動,逐漸被埋沒。

(2)Bored Ape Yacht Club:NFT 中的以太坊、猴子家族的領導者

NFT 市場上有這樣一種說法,CryptoPunks 是NFT 中的比特幣,BAYC 是NFT 中的以太坊。這樣的說法體現了兩點,一是二者在伴隨NFT 市場的發展都展現出了極高的投資回報和出圈知名度;二是或許體現出了在投資中去尋找估值替代品的做法,在我們認識到NFT 市場即將要火熱起來的時候,CryptoPunks 價格已經很高了,BAYC 正好在各方面都合適,因而也成為了一種替代。

與CryptoPunks 類似,今年Bored Ape Yacht Club 的一次跨越式增長同樣來自8 月- 9 月,甚至在8 月28 日當日達到了近5400 萬美金的交易量,而彼時的地板價也已超過50ETH。

但與CryptoPunks 在還未步入NFT 爆發起來的8 月時其地板價便已超過20、30ETH 不同,BAYC 在7 月時其地板價甚至還不到5ETH。這個在4 月23 日才發售的NFT,在首次發售時還賣不完,直至到5 月初時,在NFT 早期收藏家Pranksy 宣布購買了250 多個BAYC NFT 後,其用戶和銷量才迎來較大增長。

而BAYC 的成功並不源於Pranksy 的“喊單“,而是通過將購買了NFT 的用戶迅速籠絡了起來,並發展成為了一個龐大且有趣的社區。正如BAYC 中的“club” 一樣,社區就像是一個俱樂部,用戶將其社交頭像換成BAYC NFT,用戶彼此間會互相聊天,互相關注。 BAYC 團隊非常注重社區之間的活動和社區成員與成員之間的互動,推出過BAYC NFT 持有者專屬的塗鴉創作浴室,在The Sandbox 上購買土地讓其成為持有者用戶的獨特娛樂場所,在Decentraland 上開展虛擬聚會等。正是社區文化,讓BAYC 能發展並成為NFT 中僅次於CryptoPunks 的存在。

除了BAYC NFT 之外,BAYC 團隊還為了讓更多的用戶參與進來建立或衍生出了一些額外的和猴子相關的項目,如Mutant Ape Yacht Club、Ape Kids Club 等。曾經在OpenSea 還出現過在24h 交易量排名前十被多個猴子項目霸榜的情況。

而Bored Ape Yacht Club 社區的“會玩“還不僅於此,其官方推出的由BAYC 和MAYC 共生的手機遊戲上線在即,BAYC NFT 未來將不只是作為一個頭像類NFT 而存在,未來我們可能會看到在元宇宙遊戲的某個沙灘上不同猴子家族的成員一起坐著喝著椰汁吹著海風。 BAYC 持續的高社區熱度讓CryptoPunks 的敘事相形失色,近兩日BAYC 的地板價甚至超過了CryptoPunks。

(3)Art Blocks Curated:最藝術的藝術NFT

藝術品是藝術家智力勞動成果的結晶,凝聚了藝術家的思想與靈感。而在生成藝術中,藝術品NFT 不僅僅是創作者的思潮,還是計算機技術對藝術的一種獨特的表達方式。 Art Blocks 便是這樣的一個隨機生成藝術品的平台,生成的每一幅藝術畫作NFT,在真正鑄造出來之前,就連創作者也只知其輪廓,留白是計算機獨特的“思想力”。

Art Blocks Curated 中不同類別的藝術作品NFT 價格差異會較大,有的動則價值上百ETH,有的則顯得更加平民化,但相較於CryptoPunks 和BAYC 這類NFT,Art Blocks Curated 作品藝術氣息更加濃厚,藝術家花費的心血也相對會更多。因此,Art Blocks 團隊和社區也更加傾向於讓每位藝術家的作品可以得到更長遠的發展。

除了在8 - 9 月期間,Art Blocks Curated 作品銷售較多外,在NFT 整體遇冷的時候,也仍能有一些新的系列NFT 獲得較好的銷量,甚至會因為作品鑄造而引發Gas 費用戰。目前,在OpenSea 銷量史上,Art Blocks Curated NFT 銷量接近22 萬ETH,排名第四。多次登上蘇富比和佳士得傳統拍賣行拍賣便是Art Blocks Curated 價值的最好體現。

(4)LOOT:缺的並非想像力,而是化想像為現實的大眾工具

LOOT,一張黑底白字的“JPG”。每張“JPG” 只有8 行字,如同官方介紹一般簡潔。 LOOT 是隨機生成的冒險者裝備,並存儲在區塊鏈上。統計數字、圖像和其他功能被有意省略,供他人解釋。 8 行字代表了8 個不同類型的裝備。省略掉所有的視覺效果、統計數據和評判指標,目的在於為LOOT 持有者讓其以自己的方式詮釋和描繪出他們對於所擁有的NFT 的理解。

LOOT 誕生於NFT 市場熱度最高的8 月末,上線不到一周其地板價便被推高上百倍,一度接近20 ETH。在這一周中,服務於LOOT 的各種衍生品NFT 層出不窮,一時間竟有點分不清是蹭熱度還是大家都在為這場範式革命而做貢獻。然而熱潮退去也只用了不到一周,上週還炒得火熱,這週竟然有價無市。而各種LOOT 的衍生品NFT 大多真的變成了JPG,不少日銷量跌至個位數,甚至0。截至目前,LOOT 及其衍生品NFT 的發展大多表現不佳。

LOOT 的上限可以是無窮的,但下限也十分之高。對於開發者或懂編程、美工的用戶來說,LOOT 的誕生是福音,可以根據已有的字符一步一步按照自己的想像力繪製出心目中的畫像,甚至還能當成是解密,為此製作各式各樣的番外;但對於大眾而言,空有想像力而沒有能夠付出的執行力,市場上還缺乏足夠有效且便捷的工具支持更多的用戶參與。

不過,LOOT 在一定程度上指引了收藏型NFT 應更多地往實用型NFT 和遊戲化方向發展的趨勢,其所蘊含的對於角色、裝備的思想是廣大遊戲用戶所喜聞樂見的。而伴隨著Web 3.0 工具的發展以及鏈遊格局的持續推進,有理由相信LOOT 會回歸到大眾視野。

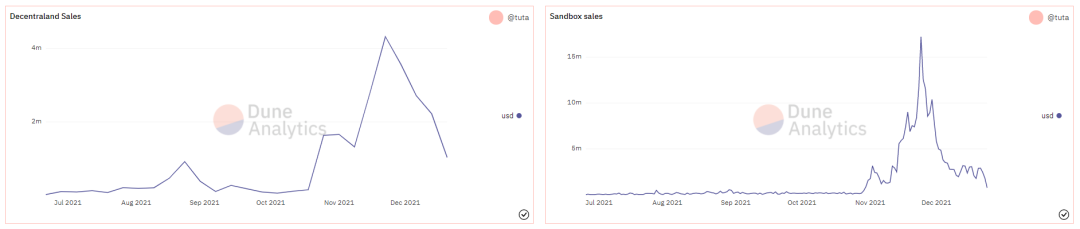

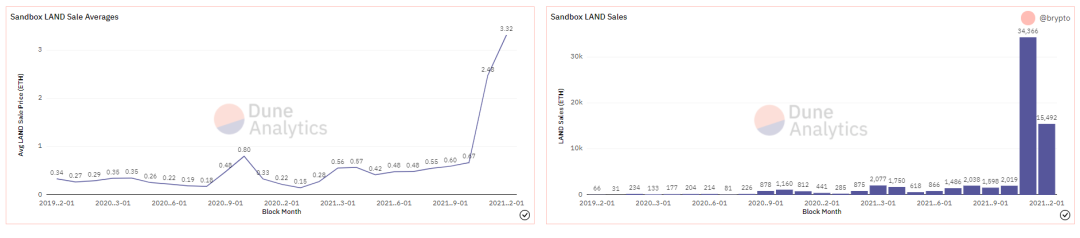

(5)Decentraland & The Snadbox:“炒房熱”刮進元宇宙

如果再從NFT 裡挑選出最吸引人眼球的標的,元宇宙房地產一定榜上有名。今年下半年後半段,元宇宙浪潮襲來,作為元宇宙中最重要的生產資料之一的地塊NFT 成為了眾人哄搶的對象。搶購最火熱的元宇宙遊戲的地塊,就好比在現實中買一個好地段的房子。

Decentraland 和The Sandbox 是目前加密貨幣市場最火爆的兩大元宇宙遊戲,二者的NFT 銷量主要集中在11 月,目前前者地板價達3.617ETH,後者地板價達2.86ETH。

其中購買元宇宙地塊NFT 的用戶不乏一些來自圈外的投資,如四大審計公司之一普華永道在The Sandbox 裡購買土地,入駐元宇宙服務客戶;知名歌手林俊傑在推特宣布購買了Decentraland 的三塊土地,約花費78 萬人民幣。

擁有了一塊元宇宙土地,就相當於擁有了在這片土地上的主宰權,可以按照自己的想法打造任何你想要的世界。隨著VR/AR 等技術的發展,元宇宙的敘事還會持續相當長的一段時間,相對稀缺的大熱元宇宙遊戲中的地塊也會變得更加珍貴。

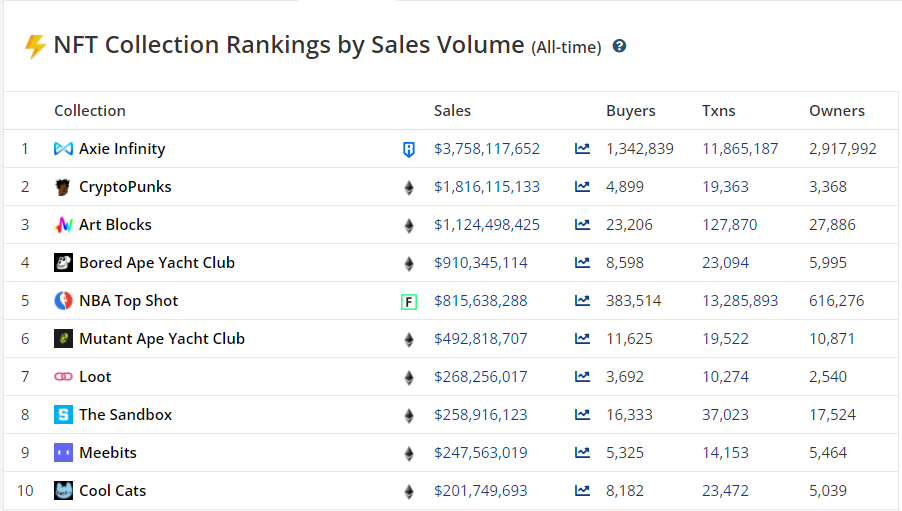

(6)Axie Infinity:鏈遊龍頭、NFT 銷冠

Axie Infinity 作為一款基於NFT 的區塊鏈遊戲,在play-to-earn 模式上做到極佳,甚至可以實現讓遊戲取代工作。自誕生以來,Axie Infinity 在NFT 銷售中達到了37.58 億美金,相當於售出了121 萬個ETH 的資產,這近乎等於CryptoPunks、Art Blocks 和Bored Ape Yacht Club 總銷量之和。

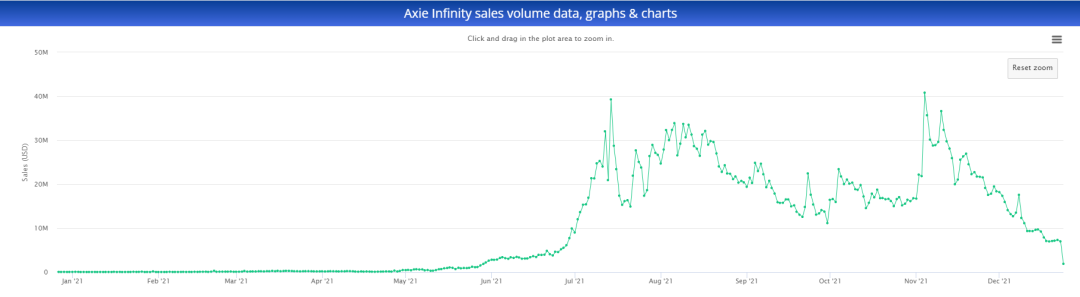

Axie Infinity 的NFT 銷量峰值有兩個波峰,一是出現在七月中旬,當時鏈遊已初顯繁榮跡象,自身圍繞戰鬥和繁殖的優秀play-to-earn 體係以及蒸蒸日上的NFT 市場讓其迅速稱為鏈遊中的佼佼者;二是出現在十一月初,收藏型NFT 熱度降溫,而鏈遊熱度持續高漲,以鏈遊遊戲NFT 為代表的實用型NFT 得到了市場資本親睞,也成為了入場遊戲的第一張門票,作為鏈遊龍頭的Axie Infinity 也從中得到市場反哺。但隨著多款鏈遊的崩盤,以及Axie 經濟系統自身的困境,新入場玩家減少,其NFT 銷量下滑明顯。

此外,有一點十分關鍵,Axie Infinity 的NFT 銷售並不直接依賴於OpenSea 平台,大多數的銷量是在自家的遊戲平台上完成的。儘管在整體NFT 市場上很難區分平台和產品間先有雞還是先有蛋的問題,但在鏈遊的這個局部NFT 市場中,鏈遊的本質是遊戲平台,NFT 銷售則是基於此而運行,必然是以在某段時間內優秀的遊戲運行機制來吸引用戶購買NFT 參與遊戲。

NFT 在公鏈間的格局與機會

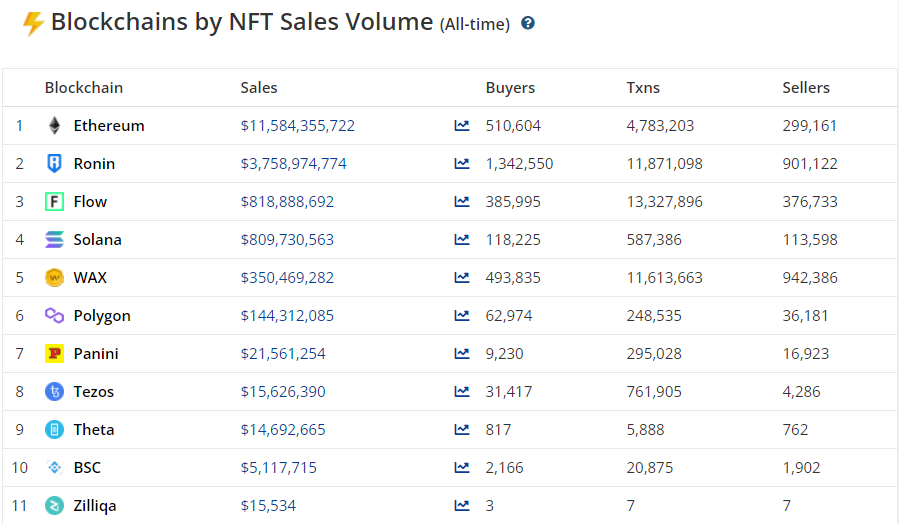

從公鍊格局上來看,各大公鏈之間在NFT 銷量上存在明顯差異,Ethereum 獨一檔,Ronin 屬於T2,Flow 和Solana 則屬於第三梯隊,WAX 和Polygon 則靠後;但從交易用戶數和交易計數來看,以遊戲為生的Ronin 和WAX 顯然更活躍,Ethereum 和Flow 差距不大,Solana 則要靠後。

Ethereum 在NFT 銷量遠超其他公鏈,這主要和OpenSea 及爆款NFT 主要在ETH 鏈上活動有關,其正統性地位無可比擬。但從另一方面來看,潛在爆款NFT 的鑄造往往極易推高鏈上Gas 交易費用,這為用戶的廣泛參與提高了參與門檻。此外,ETH 鏈上相對較高的Gas 費用並不太適合需要頻繁進行交互操作的鏈遊發展和用戶吸引,但對於項目方來說,ETH 鏈上的正統性是遊戲長期運行的重要保障以及相對提高的門檻也杜絕了一部分投機性較強的玩家。伴隨著Ethereum-L2 網絡的發展,正統性和Gas 費用的平衡皆可顧及,屆時將更多地還是考驗遊戲本身的硬實力。因此,基於Ethereum-L2 網絡的鏈遊可以多多關注。

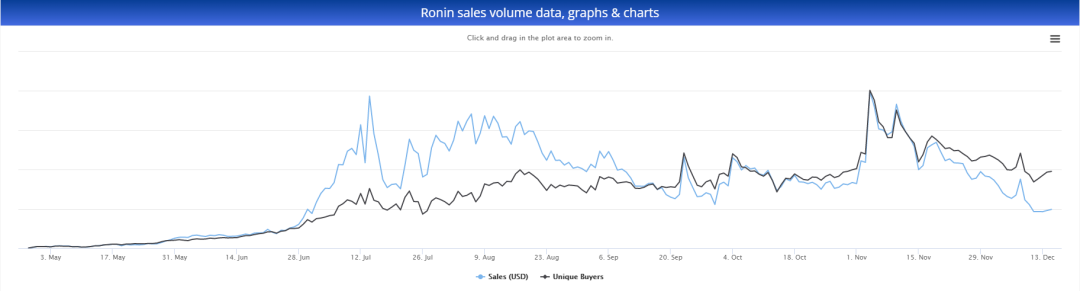

Ronin 的崛起依靠Axie Infinity 遊戲的長期保持較高熱度,較多的活躍用戶和交易計數也體現了這一點。但在鏈遊的不斷發展下,Axie Infinity 面臨的挑戰者將會越來越多,再加之Axie Infinity 正面臨著早期玩家獲利頗豐,通證持續承壓,新入場玩家減少的困境, NFT 銷量自11 月第二波峰以來下滑明顯,如何破局顯得十分關鍵。另外,儘管Ronin 更多是因為Axie Infinity 而推出的鏈,但從長遠來考慮,Ronin 鏈上單一的佈局應該要有所改變,Axie 團隊或也可通過推出新遊戲或子遊戲來尋求母遊戲Axie Infinity 面臨難題的破局之道。

作為第三梯隊的兩條公鏈Flow 和Solana,是投資者值得重點關注的公鏈。這兩條公鏈一個有別於其他公鏈的特點是NFT 的買賣手較為均衡,這讓NFT 的買賣對手方存在更多的博弈空間,NFT 流動性也會相對更佳。

細分來看,Flow 是一條專注於鏈遊和數字藝術品的公鏈,不追求數量主打精品,享有NFT 第一公鏈的美稱。 Flow 的當家鏈遊是NBA Top Shot,在體育迷的眼中,這款鏈遊可以帶來的經濟效益絲毫不亞於Axie Infinity。目前也有一些遊戲公會是以NBA Top Shot 作為主要打金收入的遊戲,如BlackPool。此外,鏈上還有備受關注的Chainmonsters 類寶可夢遊戲等。而更難能可貴的是,Flow 團隊擁有極高的素養,其更加專注於打磨產品本身,而非盡快的盈利,因此選擇在Flow 鏈上推出的項目往往都能較好地保持初心,大多不會選擇過分早地發行通證,而是專注於將項目打造成現象級的產品。項目方更願意是與用戶共成長,那麼對於用戶而言,如果不深入鏈上項目挖掘很有可能會錯過一些優質的早期項目。

Solana 背靠SBF,無論技術還是資金自不必多說,鏈上與NFT 相關的生態項目約超過500 個,其中熱度最高的當屬鏈遊Star Atlas。從自宣傳手冊發布以來,Star Atlas 3A 級別的大製作便廣受好評,遊戲上線或可能整體拉升鏈遊的質量水平。另外,Solana 上的首個類OpenSea 的NFT 銷售平台Solanart 自誕生以來交易量超5.78億美金,與Flow 上的當家鏈遊所產生的交易量相距並不遙遠。 Solanart 的首個爆款NFT 是Degenerate Ape Academy,其為平台帶來了超過1.1 億美金的銷量,目前地板價約34 SOL。但值得注意的是,Solana 生態的項目較多較雜,在通證發布的時候,往往是以極低的流通量來壓低整體估值從而抬升市值,那麼對於項目中後期來說通證價格或可能存在持續的承壓。

作為活躍用戶數量最多的公鏈,依靠低廉的Gas 費、相對較低的部署成本和良好的運行體驗,BSC 打造了多款爆炸級別的鏈遊,全民打金的盛宴一度將鏈遊熱度推高頂峰。然而成也蕭何,敗也蕭何,多款爆炸級別鏈遊一夜之間崩盤成為人人喊打的過街老鼠,甚至直接帶崩了鏈遊NFT 市場。究其根本,這些所謂爆款遊戲本身質量極其匱乏以及依靠增量用戶和資金推動的機制無法長期持續,雷在遊戲初始已埋下,然而大多數用戶卻被瘋狂上漲的價格所煽動。集各種優秀條件於一身的BSC,顯然擁有最適合發展鏈遊的土壤,然而自由發展的土壤難以防止市場劣幣驅逐良幣,此時玩家在識別優秀鏈遊項目之時,除了技術衡量,更要關注項目方能否保持初心。

另外,當前BSC 上鍊遊NFT 的發行往往是在自家的遊戲平台上作發行和交易。在鏈遊大熱之時,用戶極易Fomo 從而削弱了判斷,往往先買後分析,而在熱度退散之後,基於自家遊戲平台交易或可能無法吸引到足夠的關注度。一個能將鏈遊NFT 等各類型NFT 歸集於一身的類OpenSea 交易平台顯得十分重要,一方面用戶進行多個不同遊戲不同類型的NFT 交易會更加方便,另一方面這同時是平台和項目方一種雙向的擔保與聯手。

一家獨大的OpenSea,其他NFT 平台現狀

前文提到,據ConsenSys 分析,OpenSea 交易量可佔整個NFT 市場總量的97% 左右,用戶和項目方的選擇平台的範圍變得稀少,往往不得不用。而對於OpenSea 本身而言,也許也並非完全是好事。彭博社曾報導,OpenSea 正尋求以120 億美金以上的估值融資約10 億美元,並且進行IPO。這一定程度上引起了用戶的不滿。儘管在後續的回應中,OpenSea CFO 對彭博的消息作出一定的否認。但OpenSea 應該認識到在加密貨幣領域,社區永遠都應該放在首位。作為市場的絕對龍頭也不應該背離社區,背離社區也終會被社區拋棄。那麼真正根植於社區,以社區化的形式管理和運營的NFT 平台在未來有望獲得用戶更多親睞。

OpenSea 應用的公鍊主要是Ethereum 和Polygon,其中Polygon 鏈上交易量仍相對較少,因此在平台上亦可分為ETH 鏈上、ETH 外其他鏈上和多鏈支持的NFT 平台。

除去OpenSea,ETH 鏈上NFT 交易平台主要有LarvaLabs、SuperRare、Foundation 和Rarible,其中LarvaLabs 是以CryptoPunks 交易為主,具有一定的排外性,儘管整體成交量遠遠超過其他三者之和,但實際用戶數較少,以高端用戶為主;Rarible 總交易量排名於剩下三者之首,亦不過260 萬美金成交總量,並沒有絕對的鴻溝,但其用戶數遠超其他平台,並且平均售價較低,主要策略是搶占低價位NFT 市場,以服務零售用戶和高頻用戶,目前通證市值約7 千萬;SuperRare 也是少數發行了通證的平台之一,在運營和管理上也顯得更符合社區的定位,目前市值在1 億美金上下,策略與LarvaLabs 相似,主要以中高端用戶為主;Foundation 定位則相對更加中性,均價和用戶數配比也更為均衡。

除去ETH 鏈上,定位於自家公鏈的NFT 平台主要集中在Solana 上。據官方回顧,在2021 年全年,Solana 共鑄造了超過100 萬個NFT,而這還直接造福了存儲NFT 的Arweave 協議,NFT 需求的激增帶動了存儲器協議收入的暴漲。除了上述提到的Solanart NFT 平台外,還有Magic Eden、DigitalEyes Market 和Solsea 等,其中Solanart 的成交量和交易數用戶數都極其出色,承擔了Solana NFT 大半市場的使命;DigitalEyes Market 主打像素風,滿足了許多長尾用戶的NFT 資產需求。此外,Solana 上還有兩大爆款NFT 產品,分別是Solanart 上的Degenerate Ape Academy 和Solana Monkey Business,是目前Solana 上唯二銷量超過1 億美金的NFT。

多鏈NFT 平台主要是以BSC 或Polygon 等低廉Gas 費為主陣地向外鏈拓展,主要代表是NFTrade 和Treasureland,但受限於公鏈的整體NFT 市場規模,二者整體交易量都仍較小。此時一款爆款NFT 的出現就顯得尤為重要,以低Gas 費為主要陣地的NFT 平台,其用戶量大多有足夠的保證,欠缺的是點燃NFT 市場的火柴。或許鏈遊NFT 與NFT 平台強強聯手,是破局之路之一。在鏈遊大多以自家遊戲平台承擔起NFT 的發售和交易,以及用戶對鏈遊持續性信心下降的背景下,鏈遊和NFT 平台聯手推動,雙重保障下有望重拾和增強用戶的信心,讓更多的用戶購買NFT 進入遊戲,對於鏈遊和NFT 平台都會是雙贏。

其他

除了傳統圈層的大咖入場購買圈內的NFT 外,不少傳統領域的廠商也宣布進軍NFT 市場,但大多數廠商都只是在“粗暴”地向圈內用戶發售了自己的NFT,以獲得營銷層面的市場加成,熱度往往持續不到一周,如百事可樂發售的Pepsi Mic Drop NFT 系列,地板價從高點下來已夭折,日成交量僅個位數。傳統廠商在入局NFT 時,往往自視甚高,並沒有從社區的角度出發,其推出的NFT 作品的高熱度往往首先得益於它在傳統領域所打出來的名聲。待熱度消散,傳統廠商或已另尋他處。

國內的NFT 市場也在積極發展,受限於政策現狀,NFT 中Token 的概念被剝奪,逐漸向數字藏品的概念演變。最值得一提的便是阿里系的基於螞蟻聯盟鏈數字收藏平台鯨探(原螞蟻鏈粉絲粒),與眾多知名IP 合作推出數字藏品。不過平台暫不支持交易,轉贈也需要用戶持有滿180 天方可發起。但是條件上的阻礙並沒有影響投機客的炒作,在二手交易平台閒魚、阿里拍賣等二次交易或拍賣平台上都出現過將螞蟻鏈數字藏品進行期貨式交易的炒作。

參考文章:https://ben-roy.medium.com/the-fat-cryptopunks-thesis-d397601e5748

https://new.qq.com/omn/20210713/20210713A087YE00.html?ivk_sa=1024320u