(土黃瓶的鳶尾花,梵高)

今年年初藍狐筆記寫過《Uni向左,Sushi向右》,現在也基本上朝這個方向發展。

兩者採用了不同的發展路徑。

Uniswap在AMM上進行深度探索,而Sushiswap則在更多領域(如借貸、眾籌發行)等方面進行橫向探索。

Sushiswap的拼圖

目前Sushiswap的拼圖中包含了DEX(多鏈AMM,不僅有以太坊,也有BSC、Heco等)、Kashi借貸和槓桿、BentoBox、眾籌發行MISO等。其中的一些拼圖還是有自己想法的。

(Sushiswap的拼圖,Sushiswap)

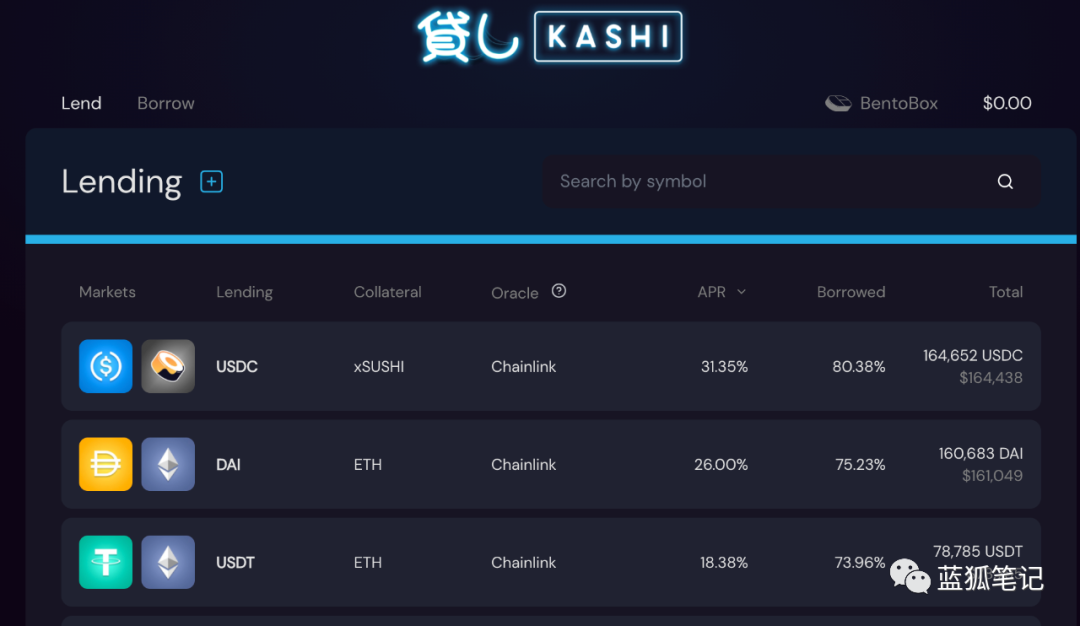

*Kashi

Kashi是Sushi拼圖中第一個主要的橫向擴展。它是一個借貸和保證金交易平台。

(Sushiswap的Kashi,Sushiswap)

跟Compound和Aave不同,Kaishi走的“隔離”借貸對的模式。在Compound和Aave中,並非所有資產都有資格進入其平台。一旦某個資產進入其平台,那麼,用戶可以存入抵押品,並使用它來借入平台上的其他各種資產。在這種模式下,它的資產池具有整體性。如果某個資產突然大幅下跌,整個協議也會承受相應的高風險。比如,目前Compound上一共有ETH、DAI、USDT、Comp、0x等9種資產,用戶可以存入這9種資產的任何一種(如BAT),並根據相應的抵押率,借出9種資產任何一種(如USDC),假設BAT下跌幅度很大,這會影響整個協議。

Kashi並沒有拷貝這種借貸模式,而是採用了類似於DEX的代幣對模式,每組借貸對都是相互隔離的。比如RUNE/SUSHI借貸對。用戶存入一種代幣,然後藉入另外一種代幣。也就是說,如果其中的一組代幣對發生了風險事件,它並不會影響到其他的借貸代幣對。通過這種模式,Kashi實現了風險隔離。

Kashi的利率設計也是根據其目標的資產利用率來進行動態調節。其目前的利用率目標大約為70-80%左右。如果偏離比較嚴重,其利率也會發生很大的波動。例如如果利用率達到100%,其利率會每8個小時翻倍,如果僅為0%,也會每8個小時減半。

不僅如此,Kashi V2的設計中增加了兩個重要的點:一是,任何人可以創建其借貸對。這相當於將藉貸市場開放給用戶,從邏輯上,這可能會帶來更大的市場規模。實踐上,會如何演化,我們可以保持關注。二是,用戶可以做多或做空各種資產,它會根據一定的抵押率,只要用戶有足夠的保證金即可,甚至可以利用閃電貸功能。

從上述的計劃看,Kashi要走一條跟當前主流借貸不同的模式,試圖走更社區化的草根路線。此外,其添加了保證金交易,也有利於提升其資產利用率,從而吸引更多的用戶。

此外,對於Sushi代幣持有人來說,會關心的一點是,Kashi能否讓Sushi代幣捕獲價值。 Kashi借貸收益主要來源於借款人支付的利息和清算收益。其中90%支付給資產的提供者(出借人),1%給到Kashi的開發者,剩餘9%分給xSushi持有人。

*BentoBox

BentoBox本來是服務於借貸協議的資金庫,後來進一步延伸到賦予所有dApp的資金庫。 BentoBox的資金庫來源於用戶存入的各種資產。用戶將其資金存入BentoBox後,各種協議可以利用這些資產。也就是,BentoBox成為了各種dApp的金庫。 Kashi是第一個基於BentoBox構建的借貸協議。

(Sushiswap的BentoBox,Sushiswap)

將用戶資金集中在一起的好處有幾點:

*降低交易成本

目前在各種不同協議上進行代幣使用的批准,成本很高,每次進入一個新的協議就批准一次,花費不小。所有基於BentoBox協議的dApp可以省去這一成本,用戶需要點擊授權,但不需要支付gas費用。也就是,代幣只需批准一次即可在BentoBox上的所有協議中使用,這樣,只要是基於BentoBox上的dApp都無須因為授權而多次付費。

這樣有利於用戶將其資金存入BentoBox,有利於用戶使用基於BentoBox的dApp,也利於Sushiswap留住用戶。

*提高資本效率

由於BentoBox的金庫向各種協議開放,因此可以基於它開發出各種用戶場景,從邏輯上,也為用戶帶來各種潛在的收益。比如基於BentoBox,不僅可以有借貸業務,也可以有保證金、期權、理財等多種業務。

此外,如果BentoBox上的金庫資金有閒置,它還可以通過為SushiSwap提供流動性而賺取費用。也就是說,將資金存入BentoBox的用戶不僅可以獲得某個協議的收益,也可以獲得其理財收益。例如Kashi用戶將資金存入BentoBox,一是可以獲得Kashi的借貸收益,二是,也有可能獲得來自提供流動性或其他理財的收益。

當然,BentoBox需要其生態的正向循環。如果用戶在BentoBox存入資金越多,比如,一開始通過Kashi來推動,那麼,基於BentoBox上開發dApp的吸引力就越大,也會促使更多的協議開發者考慮基於BentoBox的金庫構建各種dApp應用。這本質上也有利於Sushi生態,因為它會帶來更多用戶,帶來更多收益,從而形成更大的生態。

因此,從這個角度,Kashi和BentoBox是Sushiswap未來能否洗掉Uniswap印記的關鍵。如果Sushi這一仗成了,那麼,Sushiswap的氣質會發生徹底的改變。它會走向無處不在的DeFi生態,而不僅僅是DEX。

*發行平台

這一點藍狐筆記之前也介紹過《Sushi的MISO:不斷擴展的DeFi邊界》,它是新項目的發行平台。相對於目前各種獨立IDO平台,只要Sushiswap在機制上更出色一點,跟其平台聯繫更緊密一點(例如給予代幣激勵的支持等),那麼,其新項目發行吸引力可能高於當前的IDO平台。

發行平台對於SushiSwap這樣紮根社區的DEX來說,重要性要高於Uniswap。這也是Sushiswap接下來要做好的另外一個拼圖。

UniSwap和SushiSwap之爭的本質

UniSwap是目前以太坊上AMM模式DEX的王者。這一點毫無爭議,無論是從交易量、鎖定資產量,還是其他。

UniSwap也推出了其V3的路線圖,併計劃近期上線。其中,最讓人印象深刻的是它為提升LP的資本效率而設計的機制。它推出了所謂“集中流動性”的概念,也就是可以讓LP自定義其提供流動性的價格範圍。從邏輯上,這種機制會極大提高LP的資本效率。這在AMM模式的DEX中確實讓人印象深刻。

如果成功實施,這對於Sushiswap、Curve、Balancer等會不會產生衝擊?畢竟資金會流向更高效的地方。這會對其他的DEX產生一定的壓力。

但“集中流動性”也並非完美,其中之一就是由於它的靈活性,它需要LP自定義設置,需要主動去管理資金,因為一旦超過了設置的價格範圍,其資金會處於閒置狀態。並不是所有的LP都有時間專門去進行這樣的設置。如有LP不願意主動管理,也許SushiSwap更適合這些資金提供者。

不過,這不是問題的核心,並不是Uniswap和Sushiswap之爭的核心所在。 SushiSwap 和Uniswap之爭的本質是,誰能為資金帶來更大收益,誰有更高的效率?

Uniswap的方式是致力於AMM的提升,通過“集中流動性”等機制提升其LP的資金效率。這是一種縱深的打法。而SushiSwao則通過借貸(Kashi)和通用金庫(BentoBox)等方式來提升資金的效率。這是一種橫向拓展的打法。

從目前局面看,Uniswap有更深的用戶基礎和網絡優勢,是當前毫無爭議的贏家。不過,Sushiswap如果能夠通過Kashi和BentoBox等拼圖,實現更高的資本效率,其扭轉當前局面也並非完全沒有機會。

對於LP來說,是在Uniswap上提供流動性獲得更高的收益?還是在Sushiswap上的BentoBox存入資金可以獲得更高的收益?如果從實踐上來說,SushiSwap上提供資金的效率更高,收益更高,那麼為什麼不可能將其資金存入SushiSwap的生態?反之亦然,如果BentoBox沒有成功證明自己,那麼其資金也會流向UniSwap,進一步拉大兩者之間的距離。