這是白話區塊鏈的第1263期原創

作者| 一棵楊樹出品|白話區塊鏈(ID:hellobtc)

在風風火火的“ WSB 風潮”引發了一場,普通投資者針對華爾街前所未有的“逼空大戰”之際。

1 月28 日,作為普通投資者抱團作戰主戰場的券商平台Robinhood(羅賓漢),與多家美國本土券商卻先後宣布限制GME、AMC 等股票的開倉,普通投資者只被允許賣出,無法買入。

這盆冷水可謂是最及時的警鐘,當一直被視為“普通投資者之友”的”羅賓漢”不再站在同一戰線時,普通投資者才覺察到,除了憤怒地跑去應用商店以差評洩憤,自己幾乎沒有任何招架之力。

但往往變量也是在這種尷尬境地中產生, 合成資產協議Mirror Protocol 就順勢發起投票,上線了GME、AME 股票對應的合成資產交易,其背後的合成資產賽道,也確實到了臨近質變的關鍵十字路口。

01 鏈上交易“美股”?究竟什麼是合成資產?

合成資產對區塊鏈世界而言,其實並不算新鮮的東西。它主要是在鏈上實現對某種資產的模擬。

就像文初提到的GME、AMC 合成資產,通過追踪對應的股票價格,為有交易需求的投資者提供了不受中心化平台交易限制的新可能。

而合成資產賽道中最具代表性的,無疑就是基於以太坊的老牌龍頭Synthetix 。它誕生兩年多來總交易量已經突破32 億美元,也基本上代表了合成資產的主要模式:

基於債務池,通過跟踪基礎資產,支持用戶以SNX Token 的形式提供抵押品(超額抵押),從而鑄造合成一系列的鏈上綜合資產——涵蓋法定貨幣、加密資產和股票期指、大宗商品等幾乎一切可以交易的資產類別。

並且理論上除了可以模擬追踪黃金、股票、債券、各類傳統或加密指數之類,可模擬追踪還包括流行文化市場、Meme 市場、個人Token 市場等等。

且生成的合成資產標的交易場所也是基於鏈上(像Uniswap等),完全可以在加密世界映射搭建幾乎所有的有價格的資產交易場所。

不過通過Synthetix 這類合成資產協議鑄造以及交易的“美股”,並不代表在現實中真實擁有該股票的所有權,沒有股息,僅僅只是錨定該資產的價格——就像鑄造對應GME、特斯拉等美股,其價格只是依賴預言機錨定實際的股票價格。

也正因如此,對合成資產的交易其實並沒有直接的交易對手,都是通過智能合約執行的,是完全去中心化的模式,不用擔心流動性和滑點問題,並且要求超額抵押:

目前Synthetix 抵押率為500%(系統中每鎖定500 美元的SNX,就只能發行價值100 美元的合成資產),類似於DAI 的發行,這主要是為了應對合成資產的任何急劇價格變化,保證足夠的安全清算邊際。

截至2 月21 日,Synthetix 協議中鎖定的資產總價值已經突破40 億美元,躋身DeFi 世界第六,加密世界與其它各類傳統市場的聯繫也開始日益深度交織。

02 新秀嶄露頭角合成資產日漸起風

不過合成資產賽道除了Synthetix 這個老牌龍頭之外,Mirror、UMA 作為後起之秀也嶄露頭角,三駕馬車的格局初步形成。

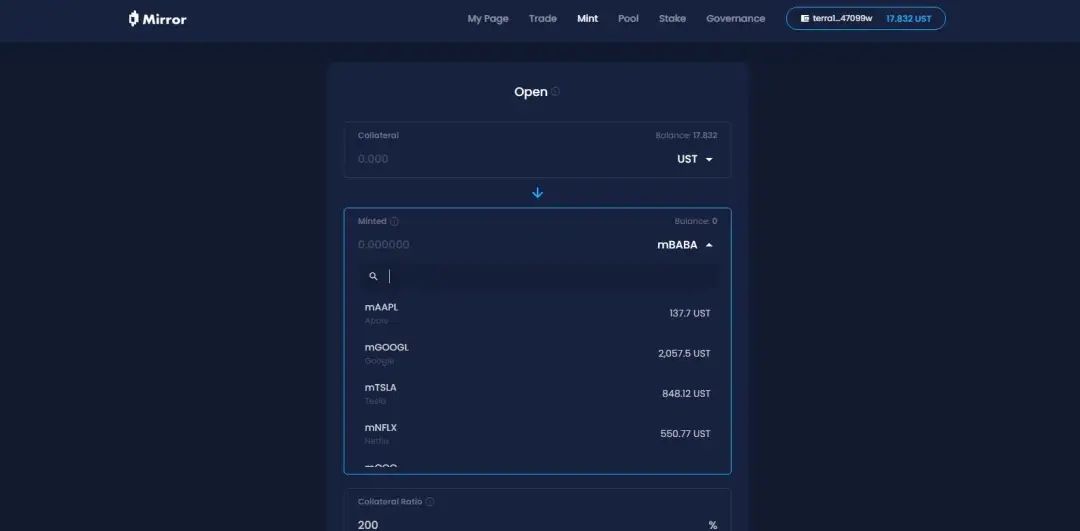

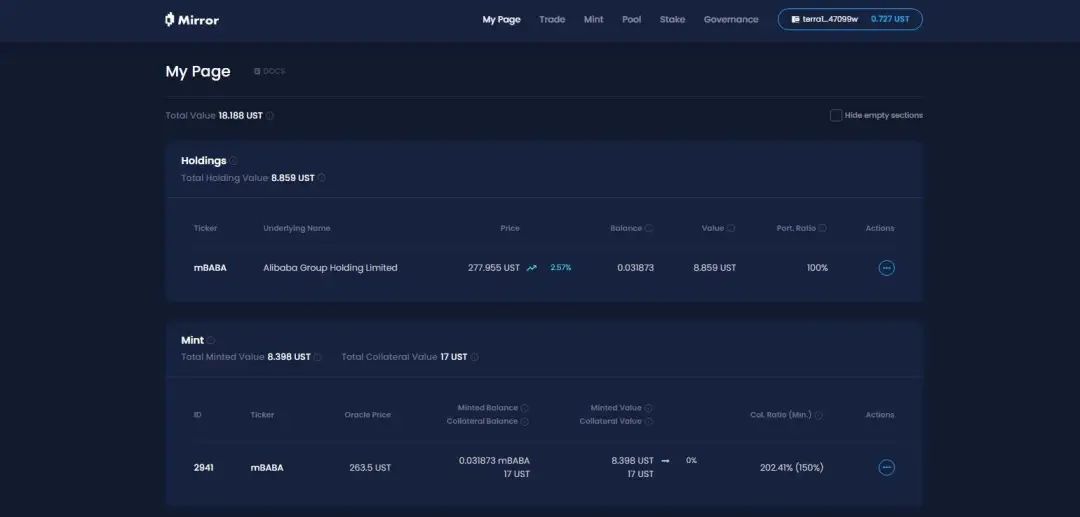

最近大火的Mirror Protocol 就已經是目前最大的合成美股交易平台,一路以來的發展尤其迅猛:截至2 月21 日Mirror 已經上線了20 個合成資產,涵蓋美股(Alibaba、Tesla 等)、加密資產(BTC 、ETH)、大宗商品(原油)等。

並且在上線後的短短三個月時間,鎖倉量就從無到有達到1.5 億美元,其對應Token 的價格也是一路跟著水漲船高。

且Mirror Protocol 的鑄造過程和Synthetix 類似,都是超額抵押,不同的是Mirror 是通過Terra 穩定幣UST 或mAsset(Mirror上的合成資產) 超額抵押以鑄造合成資產Token(Mirror 本身是基於Terra)。

而UST 最小抵押比率為150%,mAsset 最小抵押比率為200%,質押鑄造的美股合成資產Token 也同樣是鏈上的,可在Uniswap 和Terraswap 上進行交易。

當然也正如前面所說的,合成資產最大的問題在於鏈上資產價格與真實世界價格,主要依靠預言機餵價來作為錨定機制,所以實際的交易體驗受限於現實世界的資產交易要求。

以Mirror 上面的合成美股交易為例,就不能像加密資產一樣做到7✖24 小時不間斷交易,必須和美股實際開盤交易時間對應,防止時間差套利(目前, Mirror 上面的mAsset 價格通過Band Protocol 的預言機每15 秒餵價一次,以保證和傳統市場保持一致)。

而UMA 和前兩者不同,不是超額抵押,而是依靠具有財務激勵作用的清算人來,主動發現不當的抵押頭寸並將其清算,所以不依賴預言機的外部價格輸入,目前的總鎖倉價值也已經達到6300 萬美元。

雖然Mirror Protocol 、UMA 當下的體量和Synthetix 依舊不屬於同一級別,但玩法和創新性都明顯在不斷探索更大的可能,已經可以隱約看到較原生加密資產規模更大的流動性的釋放可能。

03 合成資產的想像空間在哪裡?

作為湧現出蘋果、特斯拉等明星股票的超級市場,美股的“歷史性長牛”一直為投資界所津津樂道,它也無疑是全球最有吸引力的資產類別之一,但對我們絕大部分普通投資者而言,參與交易、分享紅利的門檻卻也相對較高。

同時從某種程度上講,加密資產投資(尤其是國內)和美股投資圈的重合度也相當高,且不談今年以來馬斯克在社交平台上屢次為BTC、Doge、ETH 等加密資產搖旗吶喊,不少加密資產投資者本身也是”FANG”的忠實擁躉(這可能需要感謝李老師)。

前陣子特斯拉官宣已經購入15 億美元的比特幣,美股和加密資產投資交叉碰撞更算是日漸明顯,不過對有交易需求的投資者而言,恐怕目前買比特幣的門檻相比美股要低很多。

所以就像當初以零佣金、為普通投資者提供服務而一炮打響的Robinhood 一般,合成資產賽道上的各項目目前最大的特色優勢也是對Robinhood 的複刻——為有需求的普通投資者提供了,低門檻交易美股等多樣化資產類別的絕佳途徑。

Robinhood(羅賓漢)在打破大家對中心化交易平台信任的同時,其實也就等於證明了像Synthetix 這類合成資產平台的另類價值所在:

相較於中心化平台,其沒有中心化交易平台運營商,訪問無需許可、使其具備抗審查特性,沒人能關閉、掌控和改變交易協議。

並且合成資產協議在資產的豐富性上也幾乎不受掣肘——可以涵蓋美股、原油、黃金乃至外匯市場,交易品種無許可,任何有公開餵價的資產都可以被交易。

不過,目前以太坊日漸高起乃至於離譜的鏈上交易Gas 費用,使得普通用戶參與合成資產鑄造、交易等的門檻與成本再次指數級飆升。

這也是Synthetix 之所以積極擁抱Layer 2 解決方案的原因——目前以太坊上的Gas 費用已經成了普通用戶的“不可承受之重”,同時可擴展性也大大受限。

所以Mirror 這種則是直接選擇“放棄”以太坊,轉而擁抱其它高性能公鏈,不過這也是目前DeFi 世界面臨的發展通病,都需要時間解決。

04 小結

現在回過頭看,雖然GME 等在價格上又回到了起點,但“ WSB 風潮”昭示了目前的交易市場之中。

普通投資者已然成為當下金融市場一股不可忽視的力量,普通投資者的“長尾效應”所抱團積累的力量,未必不可以撼動那些傳統意義上的華爾街大鱷(機構投資者)。

而這次普通投資者一直信賴的“試圖打破華爾街壟斷的羅賓漢”則是更直接的教育,一切中心化的機構都有“作惡”的可能。

對比之下,借助區塊鏈加持下的合成資產協議,由於加密市場本身的無邊界屬性,尤其是DeFi 市場的創新和組合性,相當於給了普通大眾參與美股等傳統存在一定門檻的傳統資本市場絕佳的參與機會,更像是扛起了新一代“羅賓漢”大旗。

同時相比DEX、借代等已經大熱的領域,合成資產在DeFi 世界中還是一個規模尚小的賽道,接下來究竟能釋放怎樣的體量和機遇,確實相當值得期待。

END