雖然Crypto 市場在第三季度的表現不太穩定,但海外VC 們對於這一領域的投資腳步仍在加緊。

截止今年三季度,海外的風投公司向Crypto 領域投資總額已逾178 億美元。 TheBlock 的研究數據顯示,這個數值比之前6 年的投資數額總和還要多。要知道,2020 全年區塊鏈行業融資額僅為38 億美元。

單看第三季度的數據,Crypto 領域就發生了423 筆融資,融資總額約為80 億美元。這一數字已創下了季度投資規模的歷史新高。

能夠看到,受到Crypto 海外風投公司青睞的投資方向出現了明顯的趨勢,NFT 及遊戲垂直行業在第三季度超過了DeFi ,成為了最受投資機構青睞的賽道。

此外,印度及非洲等地的Crypto 領域獲取的融資規模正在增加,或將給市場帶來新的啟示。

明星賽道大手筆的投入頻發

公開數據中,行業也迎來了巨頭機構加大投資力度的趨勢,海外VC 們對於NFT 及遊戲、Crypto 支付等領域興趣濃厚。

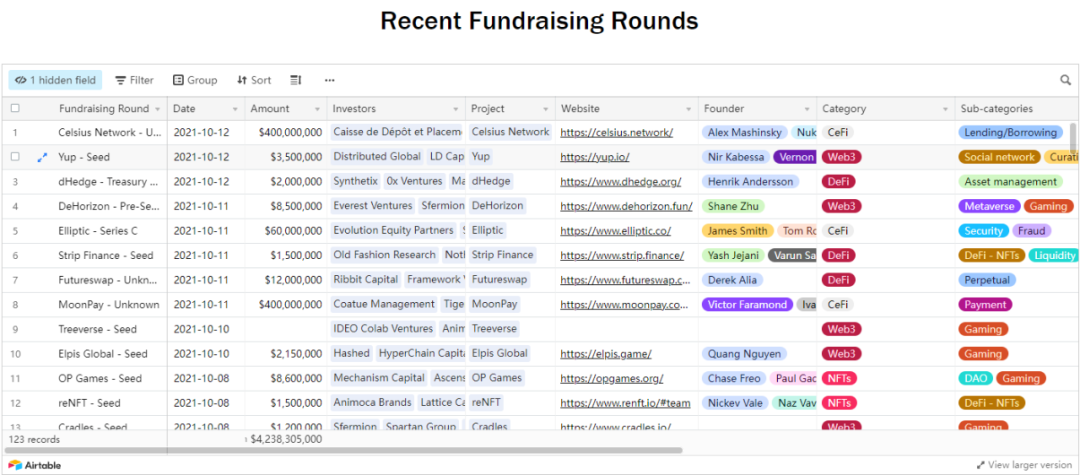

在第三個季度創下的80 億美元投資金額中,Bitclout、Truelayer、Ripio、Sky Mavis 等動輒數億美元的融資額度讓市場印象深刻,海外Crypto 市場巨額的機構投資密集趨勢愈發明顯。這些機構資金大規模進入一級市場後,其投資規模更大、投資週期較長,相當於市場中又出現了多個「巨鯨」。

從投資筆數看,三季度最活躍的投資機構為Coinbase Ventures,共參與18 筆以上的投資。 Animoca Brands、Polychain Capital、a16z 等緊隨其後。

從方向上看,明星賽道的熱度仍在延續。

數據顯示,2021 年前三季度的區塊鏈NFT 及遊戲私企的融資總額達到18 億美元,而僅第三季度的的融資就超過了10 億美元。其中, NFT 及遊戲賽道上,體量最大的兩筆融資交易來自體育科技創企Sorare 及區塊鏈遊戲開發Dapper Labs。 Sorare 於九月底獲得了6.8 億美元的B 輪融資,投後估值達43 億美元;區塊鏈遊戲開發Dapper Labs 獲得了2.5 億美元融資,且公司估值已高達76 億美元,這家企業是NBA Top Shot 和Crypto Kitties 等明星NFT 項目的創建者,在行業內位於頭部位置。

從思路上看,軟銀集團在2021 年加大了在Crypto 領域的投資,成為了一個比較典型的案例。上一季度,軟銀押注方向在於NFT 及遊戲、 交易支付:在NFT 領域,日本軟銀集團6.8 億美元領投Sorare,同賽道的投資對像還包括了Fanatics、Blin Metaverse、Juggernaut、DNABlock 等;在支付領域,投資涉及Chime、oPay、TBCASoft、DriveWealth、Paystand 等,在交易平台領域,投資涉及FTX、Bullish、Mercado Bitcoin、Revolut、Hashdex 等,出現了鮮明的投資偏好。

這些海外活躍機構的投資行為表明,NFT 、GameFi 等生態體系仍在繼續生長,同賽道的投融資在10 月份依然活躍,根據融資情況統計平台Dovemetrics 的信息,十月份以來近期的Crypto 融資依然幾乎全部圍繞於NFT、DeFi、支付三個方向。

印度、非洲等地區投資活躍

另一方面,Crypto 領域在第三季度的投資地域出現了明顯的偏好,來自印度及非洲地區的熱度有所起勢。

印度Crypto 和區塊鏈行業仍持續獲得海外風投青睞。根據印度本土的私人投資分析平台Vccedge 在第三季度發布的一份報告顯示,截至今年八月份,印度Crypto 和區塊鏈行業已通過海外風投公司達成16 筆交易,總金額逾6.27 億美元,是去年的14.25 倍。在去年,該行業的總金額僅為4400 萬美元。

值得關注的是,印度Crypto 貨幣交易所CoinDCX 在8 月份融資的9000 萬美元幾乎成為了一個標誌性事件,該平台被視為印度首個達到「獨角獸」稱謂的行業內企業,其C 輪融資包括了Capital Ground、Block.one、Polychain、Coinbase Ventures 等多家Crypto 頭部機構。

高漲的投資規模或許與該國的在Crypto 領域的市場環境變化有關,雖然印度政府長期對Crypto 貨幣的使用持負面態度,但該國已經放棄了此前的相關禁令。今年三季度,該國正在提出一系列相關提案,擬將Crypto 貨幣歸類為另類資產或者商品進行監管,並有可能根據一些案例來對數字貨幣進行劃分。

再看10 月份,位於印度CoinSwitch 完成了其2.6 億美元C 輪融資,估值升至以19 億美元,這同時也是頭部機構a16z 在印度的第一筆投資,意義深遠,此外還吸引到了Coinbase Ventures、老虎環球(Tiger Global)、印度紅杉資本(Sequoia Capital India)。之後,CoinSwitch 成為第二家印度Crypto 獨角獸。

此外,Galaxy Digital、Solana Capital 等參投了印度短視頻社交平台Chingari,在印度短視頻、區塊鏈社交、NFT 創作等方向開始佈局。

媒體評論認為,在機構投資入場、DeFi 活動熱度高漲的背景下,印度擁有世界第六大經濟體,且年輕人佔總人口的比例很高。印度政府在政策上一旦有所明確,該地區有可能成為中亞、南亞和大洋洲等地區的Crypto 發展的重點地段。

同樣得到大型風投機構良好預期的地區還有非洲大陸。

數月之前,在眾多海外媒體的報導中,都對非洲Crypto 市場今年發展情況使用了「Crypto 革命」一詞。媒體數據顯示,非洲由風險投資資助的行業內初創企業的數量自2016 年以來增長了1950%。

大部分觀點將這一現象的原因歸類於「非洲各國之間匯款高成本」及「法定貨幣的貶值」。目前市場上能夠確定的是,Crypto 的影響力正在非洲大陸上擴大。

實際上,2020 年的非洲Crypto 初創企業就已經頗受關注,在公開數據中,這些公司獲得的投資資金超過6.5 億美元。這種趨勢在2021 年更具爆發性,據不完全統計,自去年7 月份之後近一年的時間裡,非洲Crypto 市場達1056 億美元的數字貨幣體量,增長幅度超過1200%。

相對於政策仍不算確定的印度來講,非洲大陸多個地區的政策環境相對友好,該地區政府也致力於推行KYC 審查,以符合金融領域的相關標準,提供一個較為穩定的市場環境。

另一個值得關注的數據在於數字貨幣在當地的採用率,數字貨幣在肯尼亞、南非、尼日利亞和坦桑尼亞等地的採用率在不斷升高,趨勢明顯。這些交易由大量的小額轉賬為主,小規模轉賬(低於10000 美元)的份額佔比7%,高於全球5.5% 的平均水平。

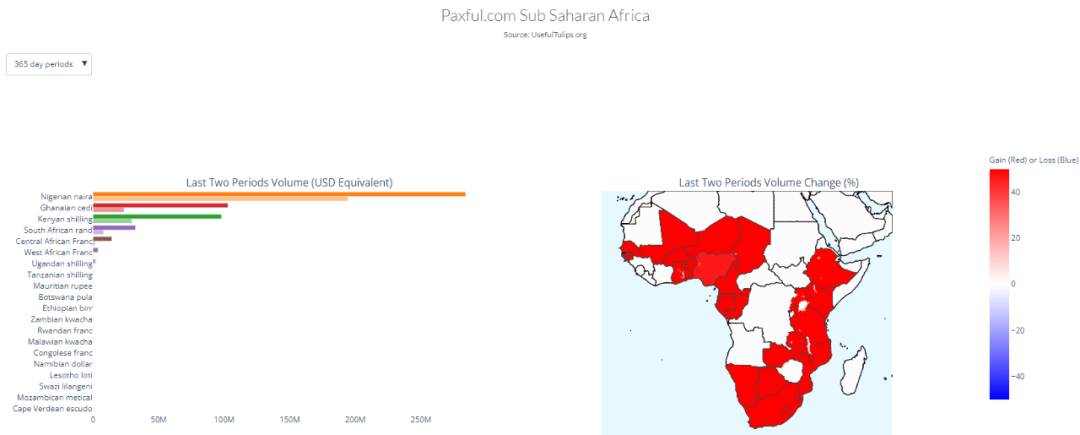

數據統計平台Usefultulips 的數據同樣證明了這一點,今年8 月份,撒哈拉以南非洲國家比特幣交易量大幅上升,比特幣P2P 接近1700 萬美元的交易量在當時已超過了北美地區,躍居全球第一,而亞太地區排名第三。

以尼日利亞為例,Usefultulips 上展示了非洲地區主要國家近一年的BTC 交易額度,其中,尼日利亞以2.84 億美金的BTC 交易額領先於其他地區。此外,流經非洲這一經濟體的數字貨幣的真實規模可能要大得多,因為很多交易目前尚難以被分析平台追踪。

此外,尼日利亞央行目前正在極力推行該國的數字貨幣eNaira,這是其法定貨幣的數字化版本,前幾日,該國央行敦促其人民接受這種央行數字貨幣。

在投資賽道上,由於非洲區塊鍊及金融支付創企在投資上增長明顯,區塊鏈支付及金融科技領域是受歡迎的方向。 Disrupt Africa 近期的一份研究結果顯示,2021 年非洲大陸的金融科技初創企業數量增至576 家,相比於2019 年增長了17.3%,相比於2017 年增加90%。

這些明確的投資方向背後,能夠看到,第三季度的區塊鍊及Crypto VC 們仍然活躍。目前的市場中,無論是DeFi、借貸、NFT 或是GameFi,所有新應用數量都在超過前幾年的數量,機構大資金的高調入場,將讓資金的比重更加偏重「建設」而非單純的套利,預計能夠支撐起更長期的市場發展,我們始終期待著行業發展能帶來更多的意義和更加深遠的影響。