DEX 和Lending 作為DeFi 項目的兩大基石,在區塊鏈市場中佔據著重要的地位。 Lending 中除了佔據市場龍頭地位的AAVE 和Compound 以外,Liquity 重新定義了Lending 的玩法。

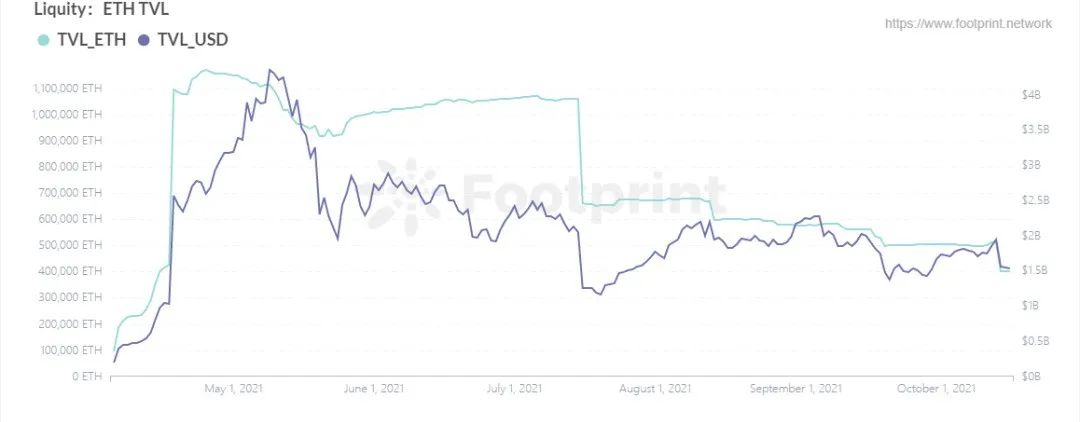

DEX 和Lending 作為DeFi 的兩大基石,在區塊鏈市場中佔據著重要的地位。 Lending 除了佔據市場龍頭地位的AAVE 和Compound 以外,2021 年3 月獲得600 萬美元A 輪融資的Liquity 以其創新的機制,重新定義Lending 項目的新玩法,經過五月份極端行情的考驗,證明了其機制的有效性。目前ETH 鎖倉量約40 萬枚,約16 億美元。

ETH鎖倉量(自2021年5月),數據來源:Footprint Analytics

Liquity 除了提供可以通過抵押ETH 以獲得穩定幣LUSD 的借貸業務外,還提供另外兩個池子可以幫助用戶獲取額外的收益:存入穩定池LUSD 從而劃分被清算用戶的ETH,同時獲取Liquity 的代幣LQTY 獎勵;質押LQTY 從而獲取用戶借貸和贖回時的費用。

從Liquity 官方的Docs 中,其特點主要包括:

· 利率為0%·110% 的最低抵押率·可直接贖回·清算損失小於10%· 可存入LUSD 或質押LQTY 獲得額外收入

這些特點,真的如其所說嗎?

本文將結合Footprint Analytics 已有數據,從以上這5 個角度出發,逐一展開分析。

一、利率為0%

Liquity 僅支持ETH 作為抵押物進行借款,協議提供無息貸款,Liquity 稱比其他借貸系統更高的資本效率。利率方面確實是0%,但作為藉款人更關心的是因借款產生的綜合費率。

因此不可忽略的是:在藉款時會產生一筆借款費用,費率一般在0.5%-5%,根據算法計算費率,上線半年基本維持在0.5%,唯一抬升是在五月份極端行情前後,最高約為1.16%。

借款人如果在不被清算的情況下,雖無需支付借款利率,實際需承擔一次性借款費用,用戶綜合費率仍然在藉款金額的0.5%-5%,借款人不會因時間拉長而不斷增多藉款費用,反而可以通過拉長時間來攤薄費用,如果只是短期的行為折算成年化,將是一個較高的費率。因此,Liquity 更加鼓勵借款人進行長期借款。

二、110% 最低抵押率

在Liquity 借款時需開設一個金庫(Trove)並向其中存入一定數量的抵押品(ETH),根據抵押的ETH,可提取自定義數量的LUSD,但要保證抵押率必須高於110%。當抵押率小於110% 時將被清算。雖然110% 的抵押率更為有效地利用了存入的ETH,但還有哪些容易被忽略的信息呢?

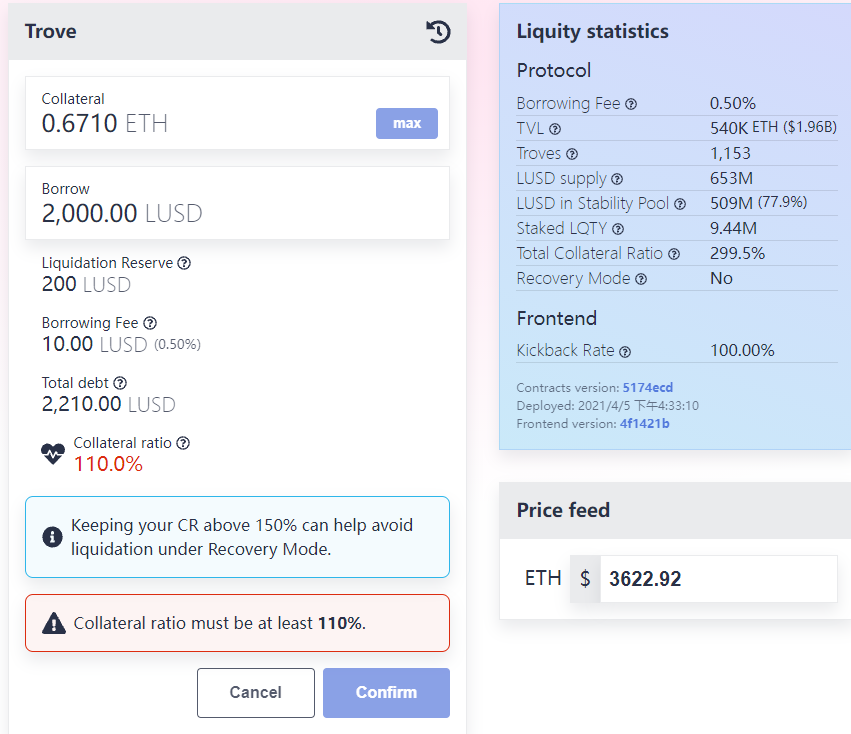

首先,上文提到借款費(Borrowing Fee)和清算準備金(Liquidation Reserve)也會被算入抵押率中。

因此,可以參考下圖示例,總的借款金額為2210 LUSD,官方給出的抵押率為110%(0.6710*3622.92/2210*100%),但實際借到手可以使用的金額為2000 LUSD,按實際可用算抵押率應該為121%(0.6710*3622.92/2000*100%)。

由於清算準備金為固定金額,且如果未發生清算,會在還款時還給借款人,因此清算準備金在未被清算時並不算是費用,借款人也可以通過提高借款金額來降低因為藉款準備金而被拉高的實際抵押率。

數據來源:https://eth.liquity.fi/

其次,Liquity 會有一個恢復模式(Recovery Mode),當系統的總抵押率(TCR)低於150% 時將啟動恢復模式,對所有抵押率在150% 以下的用戶進行清算,所以在藉款時,官方也有提示建議抵押率保持在150% 以上,以避免在恢復模式下被清算。

再次,用戶還可以隨時將LUSD 兌換為ETH,此行為被稱為贖回(Redemption),系統會從此時抵押率最低的金庫開始贖回,借款人的金庫會同時減少抵押品和負債,雖然被贖回不會使用戶發生淨損失,但會失去部分ETH 頭寸。因此,為避免被贖回需要保持相對其他人更高的抵押率。

因此,雖然在藉款時最低的抵押率是110%,但為了保證賬戶不被清算或被贖回,抵押率至少要保持在150% 以上才更為安全。通過Footprint Analytics 的數據分析,Liquity 的TCR 即使在極端行情時,經過清算及恢復模式後也能迅速重返到300% 以上。目前TCR 也保持在300% 左右。可以看到,雖然最低可以110% 的抵押率,但用戶為保證抵押品的安全性仍會選擇接受較高的抵押率,此時就需要用戶在300% 的抵押率和更高的資金利用率之間做權衡。

總抵押率(自2021年4月),數據來源:Footprint Analytics

雖然TCR 較高,但110% 的最低抵押率相對於其他更高抵押率的協議來說,對被清算帶來的損失也會相應減少,這部分也將在下文詳細分析。

三、可直接贖回

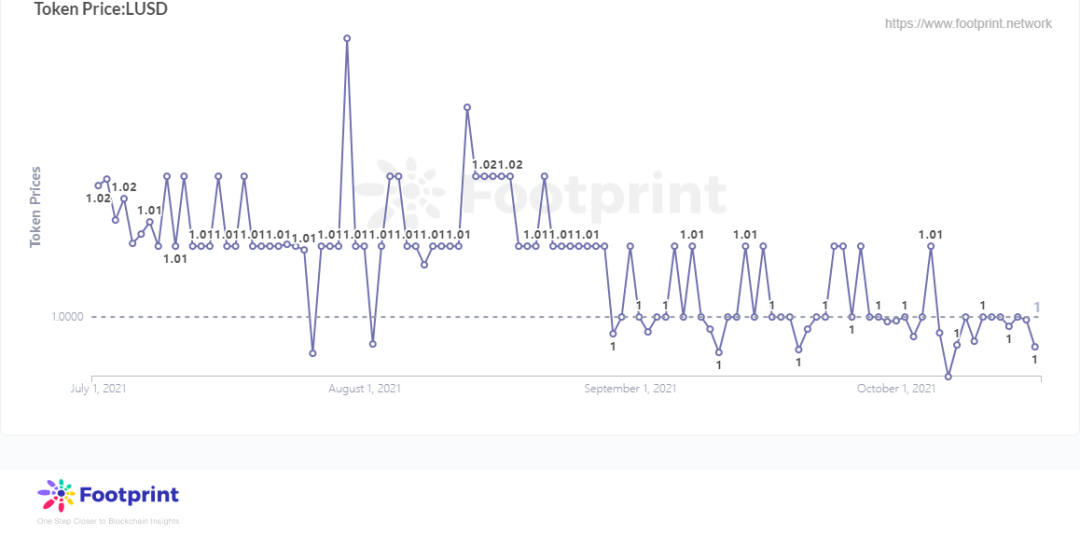

用戶可以用LUSD 隨時按面值贖回相關抵押品,上文中也有提及,但由於贖回時需支付0.5%-5% 費用,同樣這一費用會根據最近贖回的時間及贖回的金額進行調整,只有在LUSD 的金額小於1 美元時,用戶才會通過贖回LUSD 從中套利,用戶可用小於1 美元價格的LUSD 兌換1 美元價值的ETH 而從中獲利。因此,是套利的空間大還是支付的手續費更多,還需要用戶根據當時LUSD 的價格自行衡量,通過Footprint Analytics 的數據來看,由於Liquity 創始人Robert Lauko 所說的“硬錨定”及“軟錨定”的機制,LUSD 每天的價格波動基本穩定的0.99-1.02 美元之間。

LUSD價格(自2021年7月),數據來源:Footprint Analytics

從被贖回人的角度,雖然他們在被贖回時未遭受淨損失,但抵押ETH 借款的用戶大多都是ETH 的信仰者,多數認為ETH 是長期上升的,當他們金庫中的ETH 被減少,實際是減少了之後因ETH 上漲而使資產增值的可能性。

因此贖回的行為,對於想從中套利的人來說,只有當LUSD 小於1 美元且套利收穫大於贖回費時才有意義;對於被贖回人來說,贖回行為也並不太受歡迎。不過Liquity 通過此機制多提供了一個可以套利的方式,也可以使LUSD 的價格穩定在1 美元左右,並通過提升抵押率最低的金庫,保持總抵押率在較高的水平。

四、清算損失小於10%

當抵押率小於110% 時,Liquity 會通過清算抵押品償還了債務,借款人將失去了抵押物ETH,清算會導致借款人的抵押品美元價值淨損失9.09%(=100%*10/110) 。

另外,在藉款時還有一筆200 LUSD 的清算準備金,當發生清算時,200 LUSD 的清算準備金會被發起清算者獲得。清算準備金在藉款時雖然不需要用戶額外支付,但會被計算在債務中,在計算金庫的抵押率時也會被計算在內,因此仍以上圖存入金庫的金額為例。當因為價格波動導致抵押率下降到110% 以下發生清算時,此時被清算的抵押物對應的價值並不是藉款人手裡擁有的2000 LUSD 的110%,而是總債務2210 LUSD 對應110% 的美元價值。此時藉款人失去了所有的ETH,手裡只剩下2000 LUSD,按照ETH 被清算時的價格計算,借款人實際損失率為17.73%,即:

(0.671*3622.92-2000)/(0.671*3622.92)*100%

當然不同的借款金額計算的實際損失率也不相同,較高的借款金額會降低因清算準備金而拉高的損失率。

雖然由於清算準備金的因素可能使被清算的損失率並不比設想中的小,但相比於MakerDao 要求的150% 抵押率來說,Liquity 的機制已經是一個很大的進步,對於借款人來說,因為價格波動而發生被清算的安全空間也多出了40%。

五、存入LUSD或質押LQTY獲額外收入

Liquity 除了提供借貸可以藉入LUSD 以外,還提供了提高資金利用率的LUSD 穩定池和質押LQTY 以獲得收益的池子。存入穩定池LUSD 可以按其在池中的佔比分得被清算用戶的ETH,以及獎勵Liquity 的代幣LQTY;從穩定池中獲得的LQTY 又可以再進行質押,從而獲取用戶借貸和贖回時的費用。

穩定池會獲得ETH 和LQTY,獲得ETH 與被清算的情況相關,獲得ETH 的同時存入池子的LUSD 會被銷毀。由於被清算時抵押率為110%,用戶在被銷毀1 LUSD 的同時,會獲得價值110% 美元對應的ETH,用戶可從中獲利10%。如果此時ETH 繼續下降使剛剛獲得1.1 美元價值的ETH 降到1 美元以下,用戶將發生浮虧。為防止這種可能,B.Protocol 為Liquity 的穩定池提供者自動將ETH 轉換回LUSD,並將其存回穩定池,為用戶鎖定清算利潤,節省gas 成本。但如果用戶是長期看好ETH 的信仰者,可能在未來資產得以升值。

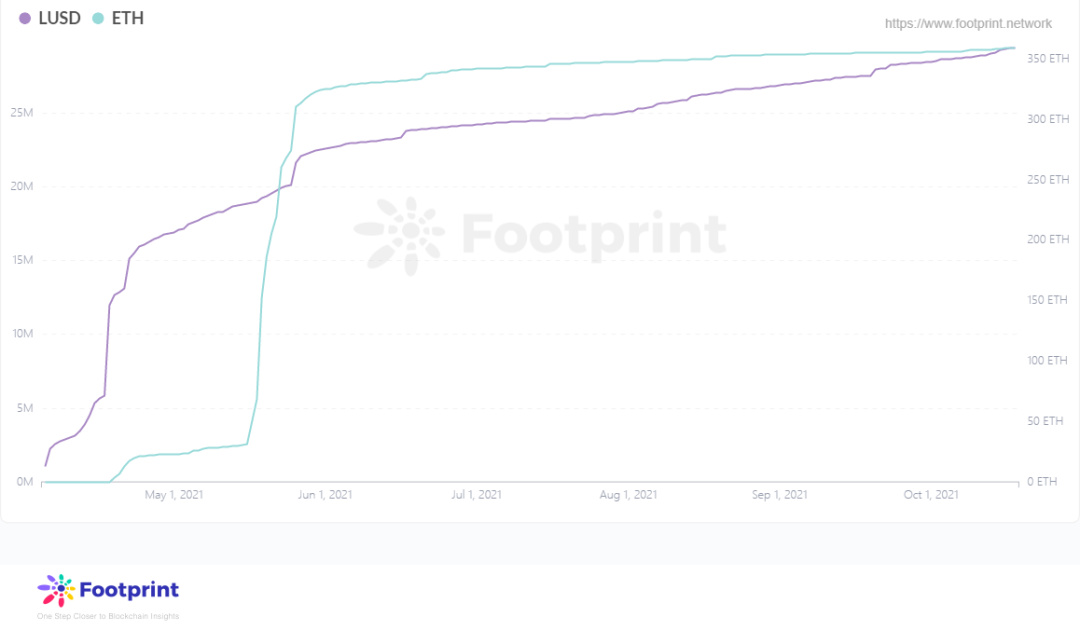

然而作為穩定幣更重要的還是看它的用例,目前鑄造出的6 億多LUSD 在Liquity 穩定池中的總量超過75%,在外部的流動不足2 億。在Liquity 借款的用戶兜兜轉轉仍是在Liquity 中投資,整個系統的用例像是一個套娃,其可持續性有待驗證。

LUSD總流通量(自2021年4月),數據來源:Footprint Analytics

Liquity 的創始人Robert Lauko 在7 月2 日回應,穩定池中的LUSD 是在大量的LQTY 激勵下用戶的理性選擇,後續LQTY 代幣激勵會減少,用戶會因此改變策略。

穩定池獲得的另一個獎勵是LQTY,由於不是治理代幣,LQTY 唯一的用例是捕獲協議的借款費和贖回費,只有在藉款和贖回發生較多時,LQTY 才能獲取更多收益。因此,反而是整個系統不太穩定的時候才更有利於提升LQTY 的價值。可以看到目前每日從質押LQTY 獲得的ETH 和LUSD 也並不算多。

質押LQTY累計獲得的收益(自2021年4月),數據來源:Footprint Analytics

在五月中旬受到幣價波動的影響,借款和贖回的行為增多,LQTY 在此期間捕獲的收益快速增長。從6 月開始,從LUSD 的總流通量可以看出,用戶的借款和贖回行為下降,LQTY 不論是捕獲LUSD 還是ETH 的能力都明顯下降。

隨著後續LQTY 代幣激勵逐漸衰減,LUSD 如果能更多的拓展它的用例,從而吸引更多用戶進行借貸,Liquid 的TVL 保持持續上升趨勢,LQTY 的價值也許值得期待。

結語

通過對Liquity 的5 個角度的分析,在不同立場會有不同的解讀,也促使它在行情劇烈震盪下仍能保持穩健收益。從借款人的角度出發,不論是從借款綜合費率還是被清算的損失率,更大的借款金額和拉長時間更能攤薄成本和損失。

但從各個角度來看,Liquity 都在不斷完成它的機制,創新的清算機制使它從效率和抵押率等方面都有別於MakerDao,Footprint 團隊也將在之後的文章中對比分析Liquity 與MarkerDao。 LUSD 的用例從9 月開始也在不斷向外部滲透,讓我們更加期待LUSD 真正成為一個可廣泛應用,佔有市場份額的去中心化穩定幣的一天。

以上內容僅供參考、交流,不構成投資建議。如存在明顯的理解或數據錯誤,歡迎反饋。本文數據來源於Footprint 團隊,該平台多角度分析Dashboard,感興趣的可點擊相關鏈接進行探索:https://footprint.cool/liquity