DeFi(去中心化金融)對美元的依賴構成了一個錯綜複雜的風險網絡。 DeFi是走在創造更好、更新事物的道路上,還是注定只是一種對傳統金融循序漸進的改進呢?

DeFi生存於廣泛創新和去中心化的世界。在一個任何人都可以在智能合約中編寫他們觀點的環境中,各種創新實驗接受著測試和考驗。也許在人類歷史上最利害攸關的協調遊戲就是貨幣——特別是中央發行的貨幣以及管理它們的政府、組織、權力結構和政策。

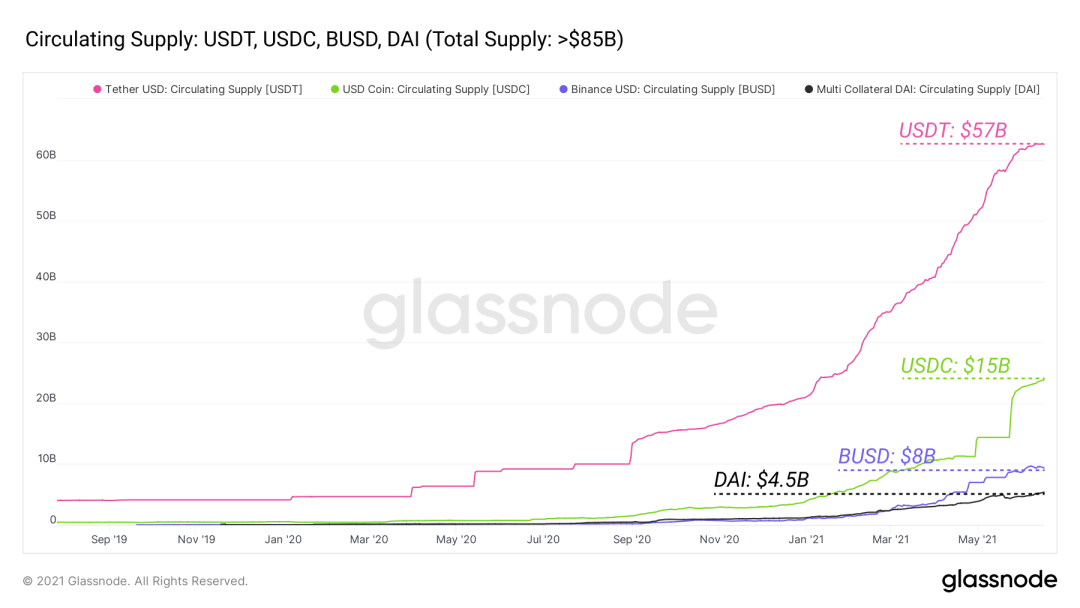

DeFi建立了一個高度依賴舊的金錢遊戲的系統。通過依賴美元作為DeFi的儲備貨幣,DeFi將自己與現有的金融體系捆綁在一起。迄今為止,DeFi已錨定1000億以上美元資產。

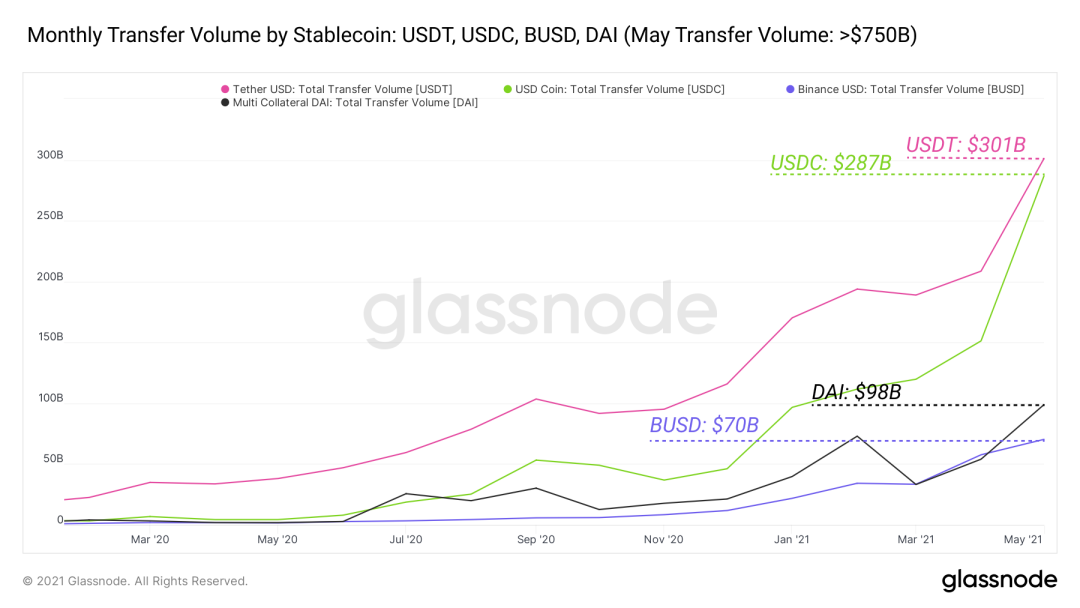

而且DeFi市值這種增長和對穩定幣的依賴似乎沒有放緩。僅在5月份,DeFi生態就有累計超過7500億美元的價值通過USDT、USDC、DAI和BUSD在鏈上進行轉移。如果不使用這些與美元掛鉤的穩定幣,DeFi就回到了石器時代——沒有明確的安全性,沒有更多的借貸市場(穩定市場高度依賴穩定幣),而且也失去了最受歡迎的farming/流動性工具。

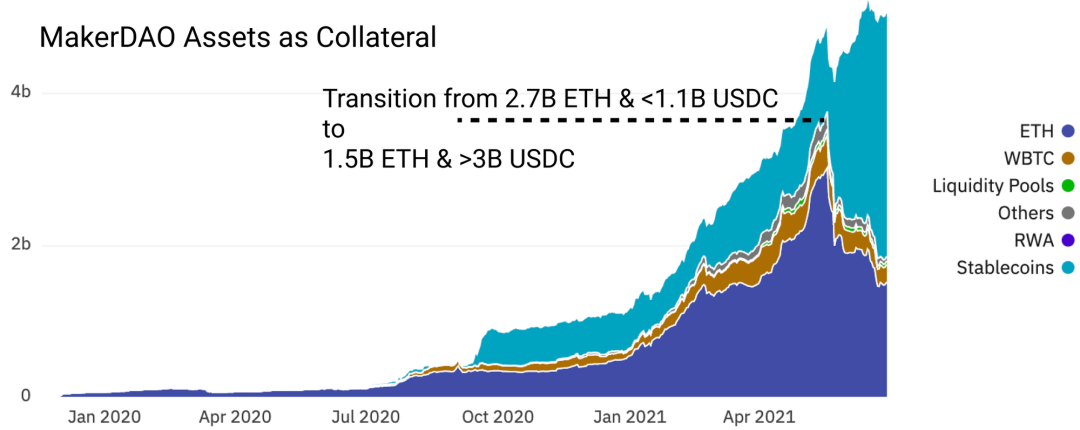

DeFi上重要的穩定幣DAI(MakerDAO的穩定幣)在歷史上一直由多種資產、主要是ETH來支持。隨著時間的推移,它增加了對美元的敞口,使用USDC和其他中心化穩定幣作為在加密貨幣市場低迷期間保持美元匯率的主要手段。請注意,在進入5月份後,MakerDAO在其資產負債表中增加了大量的USDC。

數據來源:Dune Analytics

作為曾經的布雷頓森林體系的主要參與者,錨定黃金的美元早已失去了與美元的可兌換性,它進入了浮動匯率法定貨幣的新範式。由於DeFi依賴於以美元錨定的穩定幣,因此在靈活的美聯儲貨幣政策下,美元的政策決定和風險會直接映射到DeFi上。

貨幣政策:中央銀行為達到一系列目標所採取的管理貨幣的措施,如通貨膨脹目標、增長目標、就業目標等。

將DeFi與美元貨幣政策掛鉤的風險包括:

監管壓力:使用美元擔保的監管來自於那些管理美元的人,特別是在像USDT和USDC這樣與美元掛鉤資產的情況下,每發行1USDT或USDC就會持有1美元。

通貨膨脹:2010年以後,CPI年平均為2%(美聯儲2%的目標)。外匯風險:資產相對於歐元、人民幣或其他參與者可能在當地使用的貨幣貶值的風險。對手方(中心化)風險:在一個宣稱要重視去中心化的世界裡,對如美聯儲這樣機構的強烈依賴,甚至對如Circle and Tether這樣項目方的依賴與對去中心化的主張形成了鮮明的對比。

擺脫對中心化貨幣政策的依賴

為了解決這些問題,一種新的貨幣在DeFi中出現了。雖然我們向擺脫對錨定美元的穩定幣的依賴可能還為時過早,但我們肯定可以開始嘗試一些替代貨幣。隨著這些替代貨幣被足夠多的人採用,他們可以慢慢蠶食在DeFi世界中根深蒂固的穩定幣的地位。

其中一些替代方案完全放棄了與美元的掛鉤,他們將貨幣政策編寫成智能合約,並採用不同程度的社區治理和去中心化方式。這些都是貨幣政策和價值方面的全新實驗。在本文中,我們將探索Olympus DAO的OHM,這是一個關於貨幣、信任和社區治理的實驗。這是一系列新貨幣實驗中的一個,在5月/ 6月市場低迷期間(5月份市場出現了45%的跌幅),其相對於更廣泛的加密貨幣市場的強勁表現引起了人們的關注。

注意:這些都是貨幣政策的試驗,應該被視為貨幣政策的試驗——任何對OHM或類似資產的貿易/投資都承擔著令人難以置信的新風險和更高風險。

Olympus DAO(OHM)

OHM是DeFi的一個新穎嘗試,旨在創造一種不受法幣掛鉤束縛的儲備貨幣,其崇高目標是脫離以美元為主的體系。

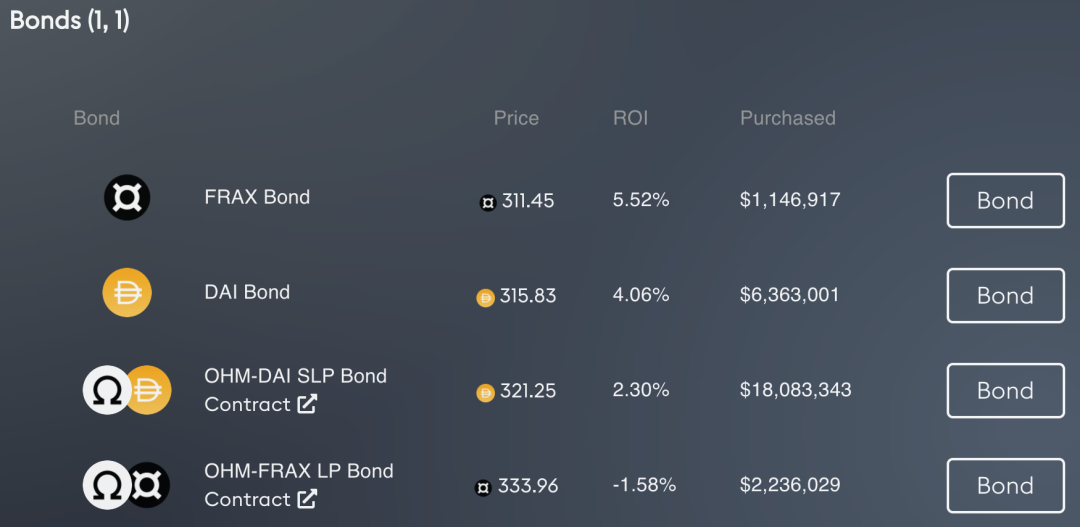

DAO管理著OHM的貨幣政策,OHM是一種儲備貨幣,目前由一些資產支持,最著名的是DAI,FRAX,OHM-DAI SLP,OHM-FRAX LP和來自OHM-DAI SLP的SUSHI獎勵。

提醒一下,這些資產是:

DAI:與美元軟掛鉤的穩定幣,由多種資產支持,主要是ETH和USDC。 FRAX:部分擔保、部分算法穩定的穩定幣。 LP:Uniswap Liquidity Position,,SLP:Sushiswap Liquidity Position。

DAO編寫了一個規則,即對應財政部擁有的每個DAI,只能發行1個OHM。如果匯率低於1個DAI,DAO將回購併燒毀OHM。這並不意味著OHM與DAI/USD掛鉤。 OHM以DAI +市場溢價的價值進行交易,並在5月/ 6月的DeFi價格下跌中顯示出令人難以置信的實力。

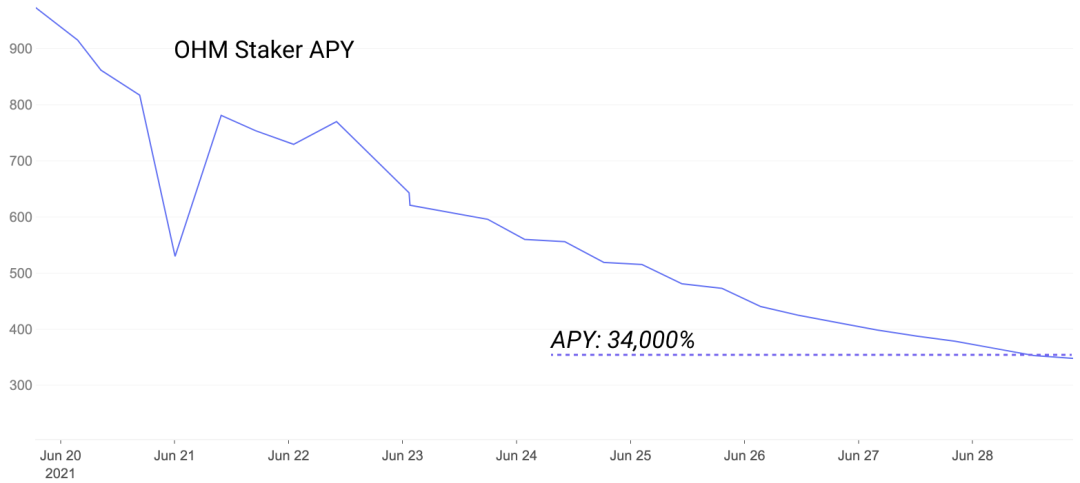

但這種資產的純美元價值遠遠不能說明問題的全部。目前在發行模式下,OHM的通貨膨脹已經足夠高,以至於以美元計算購買絕對高點的OHM買家也能獲利。自4月份推出以來,staking OHM的APY平均已超過100000%。 OHM staker的年度回報率目前約為34000%,低於本周初的40000%和6月初及之前幾個月的100000%。

數據來源:Dune Analytics

為什麼它的年增長率怎麼能這麼高?回想一下我們在前面的文章中對APR和APY的解釋。一個高的年利率(沒有復利回報)在常規複利的驅動下會產生巨大的年利率。 OHM有一種可以讓利益相關者自動複合利率機制。

重要的是你要認識到,如果OHM價格上漲,staker不願出售OHM,APY上升,並相應的緩解了賣壓。這種反饋循環創造了持續進行staking的強大動機。

該代幣每8小時將重新rebase,以當前的利率staker將獲得~+0.52%的獎勵。這是一個約570%的APR。這個APR加上每一個rebase的複利就變成了目前的~34000%的利率。

用戶在公開市場購買OHM或購買債券(稍後討論)用戶通過押注OHM來接收sOHMsOHM是自動在每次rebase時進行複利,每天3次用戶可以使用他們的sOHM(3,3),目前每天3次的rebase收到約34000% +的APY,或者使用sOHM在藉貸協議中交易它,等等。

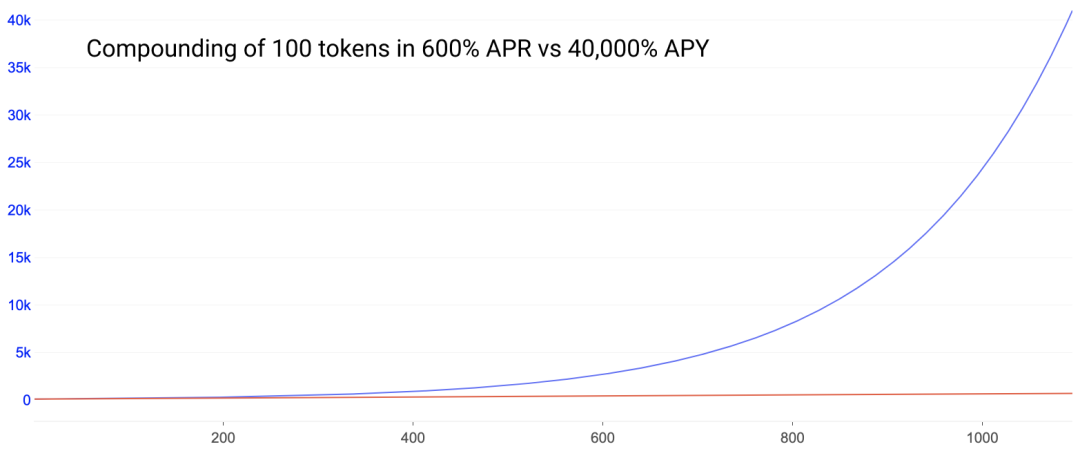

在下面的圖表中註意到100 OHM的增長。平坦的線是APR,它看起來平坦是因為APR為600%時,100 OHM增長到1000 OHM以上,而APY為40000%時,在1年的時間裡,每天3次rebase,代幣發行量會增長到39000 OHM。 staker自動獲得39000%的年收益率,而不是600%的年收益率,因為staker的合約中內置了自動複利。

目前,APY是高劇烈變化的,可能會因OHM的staking量和DAO的治理投票而發生變化。

請注意,DAO近期有計劃開始走出這段大規模代幣通貨膨脹時期。他們計劃在短期內降低年收益率,但同時增加鎖定時間以提高獎金。還有更多的例子說明了DAO管理貨幣政策創新的力量。如此巨大的年收益率當然導致了代幣的通貨膨脹,儘管資產價格下跌,但價格一直保持強勁,其市值已升至歷史新高。

請記住,每發行1個OHM,必須至少有一個DAI在財政部中,從而創造1個DAI/OHM的價格下限。

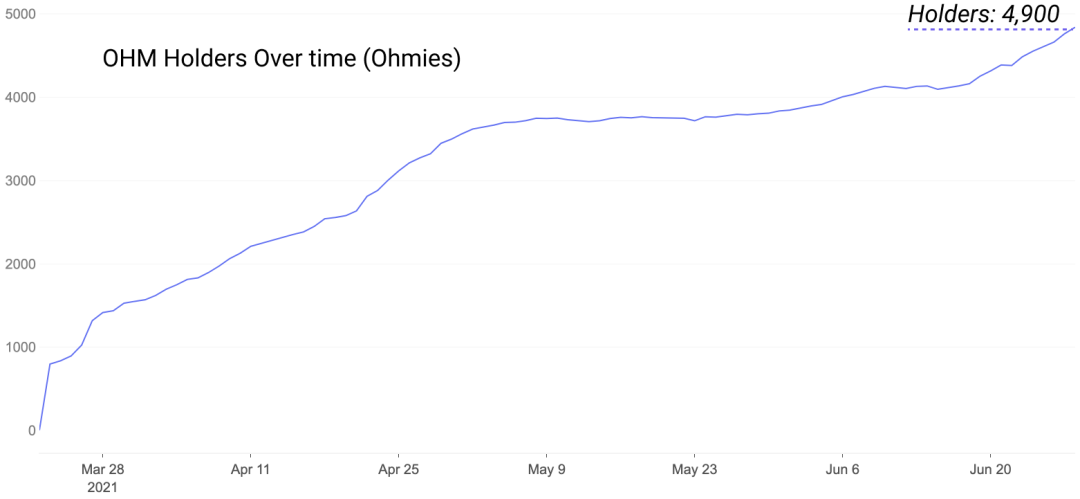

足夠的代幣通貨膨脹和足夠低的價格通縮會產生利潤。這是OHM被越來越多應用的標誌,不出意外的話,staker的數量隨著時間的推移持續上升。

數據來源:Dune Analytics

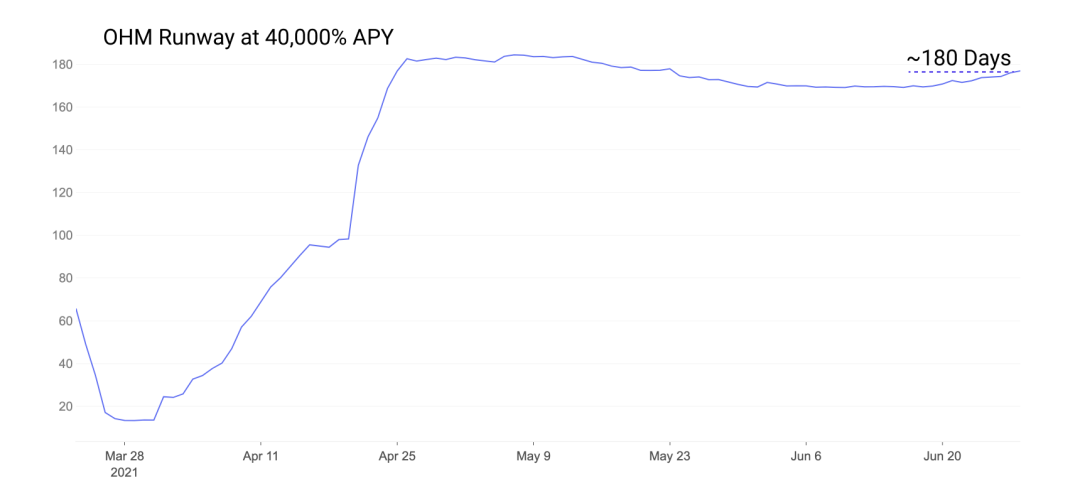

基於每一個由DAO控制的DAI只能發行一個OHM的想法,我們可以理解為什麼會存在如此高的APY以及代幣通貨膨脹。因此,我們可以計算出在目前的APY和持有DAI的情況下,OHM的發行可以持續多長時間。在年利率為40000%時,OHM可以繼續發行180天,OHM的金額與財政部內DAI的金額相等之前的庫存量。隨著國債規模的增加,這條跑道繼續保持平穩或增加。

數據來源:Dune Analytics

需要提醒的是,雖然DAI國債的無風險價值是OHM的價格下限,但OHM的交易具有一定的溢價。這個溢價是由市場決定的。用戶看重DAO和其國庫的持續增長、流動性承諾、收益預期以及貨幣的其他優勢,導致了目前較高的溢價。未來的治理投票可以很容易地投票決定將國債資產的收益率的%授予代幣持有者/staker,從而產生更多的溢價動機。

所有財政部擁有的資產(DAI, FRAX, OHM-DAI SLP, OHM-FRAX LP, OHM, SUSHI)的當前市場價值為3000萬美元以上。這使得OHM 1.75億美元的市值與資產淨值(NAV)之比接近6。這一價格相對於資產淨值可以很容易的發生波動,因為目前發行和價格波動很大。

按純粹的“無風險價值”或DAI和FRAX等穩定幣的價值計算,財政部目前持有900萬美元。在45萬OHM的流通供應下,這意味著815萬代幣可以在達到價格底部之前發行。

你現在可能會問DAO是如何獲得DAI、FRAX和流動性的? DAO構建了一個巧妙的綁定機制。用戶可以通過DAI、FRAX、OHM-DAI SLP或OHM-FRAX LP購買債券來接收OHM。這些債券可以以低於OHM的價格購買,持續兌現,5天后完全到期。

在某些時期,這些債券以高達20%的折扣(ROI)購買。精明的交易者可以圍繞這些債券建立積極的策略,使自己和DAO都從中受益。通常,這些債券在5天兌現的情況下浮動在2-8%的折扣範圍內。這對用戶和協議來說是雙贏的。當協議增加財政部的DAI和FRAX以及OHM-DAI和OHM-FRAX的流動性時,用戶將獲得(潛在的)折扣OHM。

一個樣本交易是看看債券的投資回報率是否為>staking OHM 5天的利率,因為債券在5天內持續發放。

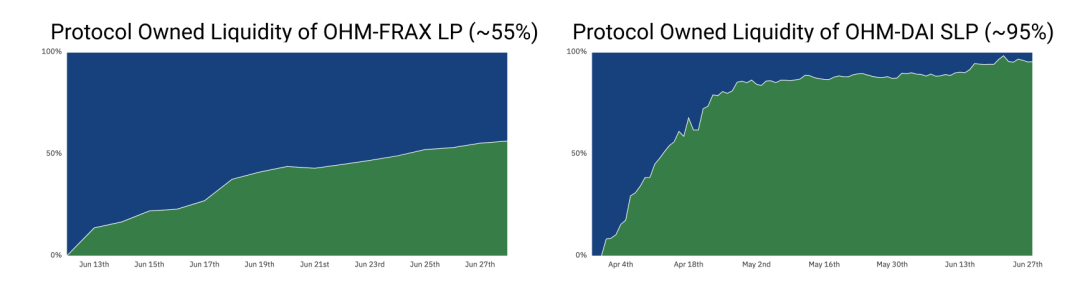

除了持有> 800萬美元DAI和FRAX無風險價值外,該協議還控制了Sushiswap上>90%的OHM-DAI SLP和Uniswap上>50%的OHM-FRAX。在Sushiswap上,SUSHI獎勵+費用中獲得81%的APY, OHM-FRAX池中純Uniswap費用中獲得更低的APY。

數據來源:Dune Analytics

你可以想像在未來,DAO繼續積極地管理和分配其資產負債表,用各種代幣分配和策略支持OHM。

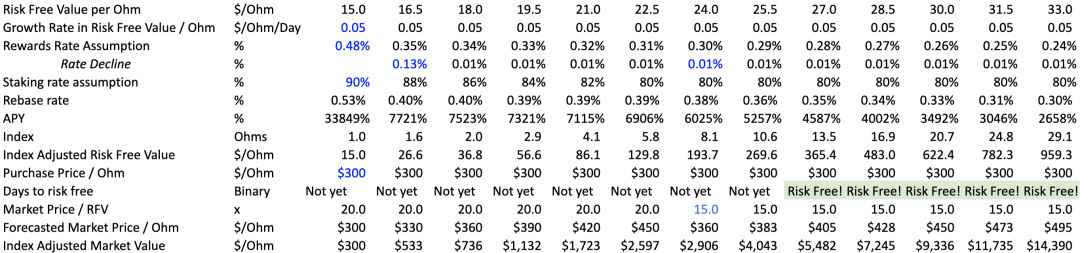

關於OHM這樣的項目,一個有趣的部分是如何評估它。銀行股等資產可以使用管理下的資產(AUM)和價格對資產淨值(NAV)等指標,其中資產淨值(NAV)描述了資產負債表的總價值,價格是股票的總價值。在這種情況下,我們可以觀察到一些現象,如OHM未償資產與OHM財政部的無風險價值(資產負債表)之間的#。在DAO資產的一定增值和持續持股時,一個股東的總持股可以成為“無風險”,這意味著他們的OHM(OHM)的無風險價值超過了他們最初的投資+溢價。

來源:Olumpus DAO Asfi

這個圖表是建立在一些假設之上的,主要是OHM的財政將繼續增長。 DAO的成員構建這個模型是為了理解在財政部不斷增長的資產負債表中staker增長的場景。

OlumpusDAO Asfi:Google Sheet

當前和未來的挑戰

“穩定幣”的價格波動?

OHM的價格波動引起了人們對其穩定性的質疑。這種資產當然不會聲稱是一種“穩定幣”,而是一種儲備資產。也就是說,儲備資產不應該出現大幅波動。目前,該項目正處於發行階段,並不關心價格的穩定。一旦OHM退出大規模年度回報率的發行階段,轉向謹慎控制的貨幣政策和簡單模擬的國債增長,溢價很可能會轉向更緊密的交易。

對DAI的依賴和對美元的敞口

DAI轉向強烈依賴USDC作為抵押品,這可能會導致對美元的風險敞口,這可能與DAO的既定目標形成對比。如果DAI仍然是資產負債表上的主要資產,DAO對美元的敞口將繼續增長。在SLP中添加FRAX並繼續收集SUSHI獎勵是朝著下放國庫資產的正確方的向邁出很好一步。如果DAO認真考慮與美元脫鉤,他們可以想出聰明的辦法,隨著時間的推移繼續稀釋他們持有的DAI。

智能合約風險

DAO本身是創新的,有許多相關的智能合約風險。此外,隨著時間的推移,DAO繼續增加資產、倉位,並更多地暴露於第三方智能合約風險。隨著國庫的充分去中心化,資產負債表上由於智能合約風險造成的任何單一損失都應該相對溫和。

治理風險

任何對社區治理的激進舉動都會帶來協調攻擊的風險。取決於基金管理的真正去中心化程度,如果有一天有足夠多的staker選擇做出有利於他們小團體的決定,他們可以在這個方向上主導治理投票。

OHM和脫鉤貨幣的未來

就目前而言,OHM仍然是一個冒險的賭注,隨著國庫的不斷增長,複合創新和熱情的社區在中期獲得足夠的溢價,以保證持續增長和參與3,3(購買+ staking)。

如果執行正確,DeFi的所有典型增值都有可能為OHM +的未來提供一些獨特的增值:

不受美元通脹、監管或貨幣壓力影響的避險資產以OHM為抵押和借款的強勁借貸市場

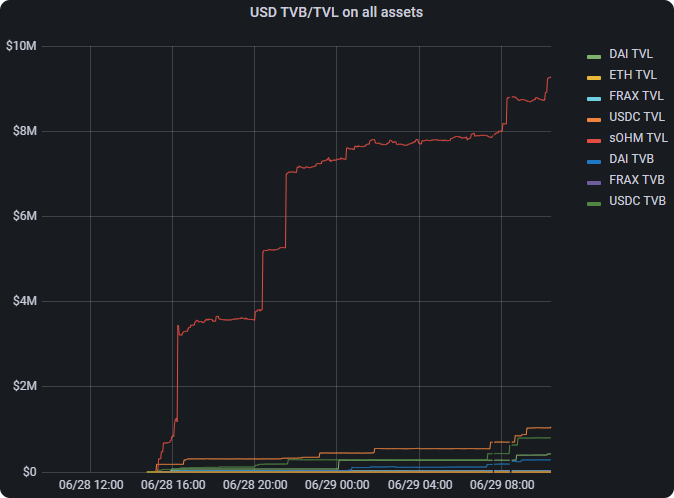

週二,OHM(OHM)被加入其首個貸款協議。 Rari Capital的Fuse增加了一個專用的OHM池,其中有DAI、FRAX、USDC和ETH,可作為藉款和抵押。一天之內,Rari"s Fuse上的OHM池吸引了超過1000萬美元的抵押品,使其成為第二大Fuse池。用戶可以藉出sOHM(押注OHM)以保持其押注OHM的複利,同時將其用作抵押。

數據來源:Rari Grafana

所有主要DEXs(去中心化交易所)的流動性來源可組合性的優勢——利用債券、獎勵、OHM快閃貸款、治理、遊戲化、合作等的獨特方式。自治的貨幣政策和編碼合約的責任

結束語

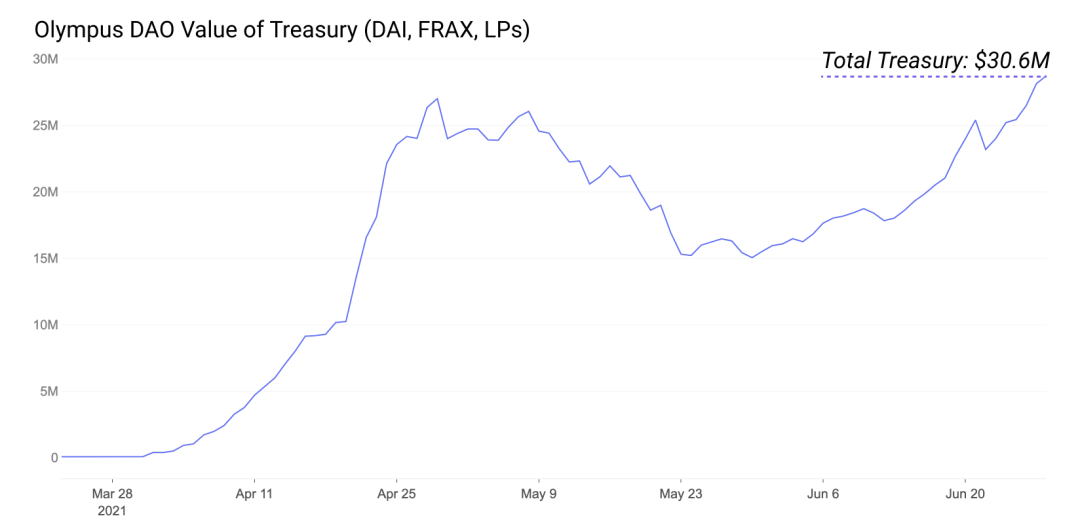

OHM是一種新的嘗試,它旨在創造儲備和穩定的貨幣,而不依賴於與某些央行貨幣掛鉤。 DAO已經成功地確保了一個DAO管理的資產負債表,其中包括近3000萬美元的資產,900萬美元的無風險價值,以及4000多名參與協議的staker。在市場低迷的情況下,財政部繼續顯示出強勁的增長,使總市值達到歷史新高。

觀察DAO將其不斷增長的資產庫引向何方,分配其資金使DAO受益,並為其儲備貨幣OHM提供支持,將是一件非常有趣的事情。這種帶有大量內部治理的去中心化資金實驗的靈活性,能否在競爭環境中蓬勃發展,還有待觀察。畢竟,這是貨幣政策的一次試驗。

發現Alpha

這是我們每週的部分,簡要討論前一周和下一周最重要的進展。

儘管鏈上活動不樂觀,但隨著3-12個月開發週期的成熟,DeFi的創新比以往任何時候都要多。每週都有越來越多的項目啟動,重大更新被推進,重要的生態變化事件也越來越近。

Compound發行了Compound Treasury。複合國債將為機構提供4%的固定利率,全部以美元計價。一天后,Coinbase宣布推出類似產品,回報率為4%。來自Synthetix的Kain寫了一篇關於DAO治理的有趣文章。這標誌著DeFi治理的一個迷人時期,激進的去中心化實驗面臨著領導力和效率的權衡。 KeeperDAO運行了他們的V2。有了新的外觀和新的焦點,KeeperDAO針對所有人的mev對抗產品繼續發展。 Yearn為Curve的Tripool增加了支持。這一策略的收益率為36%,已經吸引了4500萬美元以上的投資。 Rari Capital的Fuse正在向Polygon擴展。他們將貸款產品擴展到Polygon,被稱為Rake,這標誌著另一個備受關注的項目找到了進入Polygon的道路,這標誌著更多的第二層發行的前沿,如Optimism和Arbitrum。 Opyn發布了他們的開發工具包。適合現代的工具:看到越來越多的樂高積木被專門製作出來使用是一件很酷的事情。在本例中,它是一個選項工具包。許多項目已經慢慢意識到他們可以通過為DeFi提供後台而不是專注於面向用戶的產品來創造更多的價值。 Alchemix準備重新啟動alETH,從開發中返回>50%的ETH。大約一周前Alchemix要求收回他們損失的ETH。那些返回ETH的人將被列入一個NFT名單,每返回1個ETH就會有1個ALCX。目前已經籌集到超過50%的ETH,他們正在計劃重新啟動alETH池。