1.2017年的牛市由基於以太坊的加密項目眾籌推動,由於短期非理性的高回報引發人們競相進入,而這反過來推高了ETH和BTC價格,最後由於BTC和ETH的拋售導致泡沫破裂。在這個週期中,BTC於2016年減半,為牛市的到來打下基礎,但真正推動牛市的還是以太坊的眾籌以及眾籌所引發的超高回報。當然,這其中也有很大的問題,一是這樣的高回報不可持續,因為完全沒有任何基本面的支撐。二是,其中摻雜了大量的垃圾項目,跟區塊鏈完全不沾邊的項目都加入到這場盛大的泡沫中來。

2.整個加密領域的始祖是比特幣,不僅是因為比特幣開創了加密技術,更是因為比特幣帶來了超高回報。最早一批參與比特幣的人,因為比特幣的上漲帶來了大量收益。而這部分收益反哺到了以太坊等各種後來的加密項目中,從而開拓出了加密生態。從這一點的上來說,不管因為何種原因,不管是否喜歡比特幣,不管持有多少ETH,應該對比特幣“show respect”,因為比特幣是整個加密領域的真正開創者,無論何時,必須尊重其歷史地位。當然,超越比特幣也並非沒有可能,這一切取決於開放金融的可擴展性。

3.由於整個加密領域的第一推動力來自於比特幣,所以,比特幣每四年的減半成為整個加密領域最重要的事件之一。因為它是每次加密大周期牛熊更替的最重要的基礎之一。

4.但是,隨著以太坊生態的逐步成長,更重大的動力可能來自於非比特幣的生態推進,例如基於以太坊或其他公鏈的加密進展,當前最矚目的進展就是DeFi,藍狐筆記從2019年以來一直在關注DeFi的進展,當時不少人認為DeFi是花架子,只是炒作點,而如今它已經落地,成為推動整個加密領域創新的重要基地。

5.進入2020年以來,KNC、MKR、LEND、LRC......的突起,這代表了價值的流向趨勢,接下來COMP、BAL、BNT……會不會獲得更多的關注,誰也不知道,不過只要它們取得進展,就會被市場緊緊盯住。這也許是DeFi項目獲得成長的最難得的機遇之一。

6.假如將2020年比作為2016年,目前的市場起勢由DeFi推動,那麼,問題來了,DeFi能否跟當初以太坊眾籌一樣,帶來超級大泡沫?這個誰也不知道,但每次的方式會不一樣。

7.不過幾乎可以肯定的是,DeFi同樣也會有泡沫,將來也會有去泡沫的過程。按照市盈率來看,當前DeFi的市盈率是超高的,這裡面肯定有泡沫。當然,整個加密領域都是如此,這並非DeFi特有。相對於一些極高估值的項目,至少DeFi還是有收入,有些許基本面的。而有些極高估值的項目,不管從生態,還是賽道的角度,基本上其投資部分的價值比例很小。

8.跟2017年不一樣的是,DeFi不管是DEX還是藉貸,還是衍生品都在創造實際的價值,都有收入,為其參與者帶來看得見的收益。跟2017年的眾籌項目只是融資不同,即便有泡沫,也相對小於2017年。

9.DeFi會不會成為周期性的炒作,比如像之前愛西歐、公鍊等?每次追逐的熱點都不同。週期本身也有大周期和小周期。大周期是類似於牛熊交替這種級別。而小周期是在牛熊之間的起起伏伏。比如預言機、平台幣、Layer2、DEX等。每個小周期追逐的重點不同,且必然存在,不可避免。誰也不說不好,下一個重點會不會是加密存儲、加密雲計算,還是NFT或者加密遊戲,加密物聯網......,但周期性的熱點不可避免。加密世界不缺乏熱點,所謂聰明的錢會樂此不疲地流動。即便如此,DeFi跟之前的炒作熱點不同,它已經有了實在的落地和支撐,雖然因為公鏈基礎設施的落後,會遇到一定的天花板,但這些都不是不可解決的問題。未來DeFi的創新不會停止,它會繼續吸引人們的目光。

10.DeFi目前受制於用戶量和捲入的資產量,還是小角色,但它會不斷增大,隨著以太坊layer2的成熟、分片的到來,還有其他公鏈的參與進來,DeFi有機會發展為真正重要的金融力量,最後演化成為開放金融的非常重要的部分。

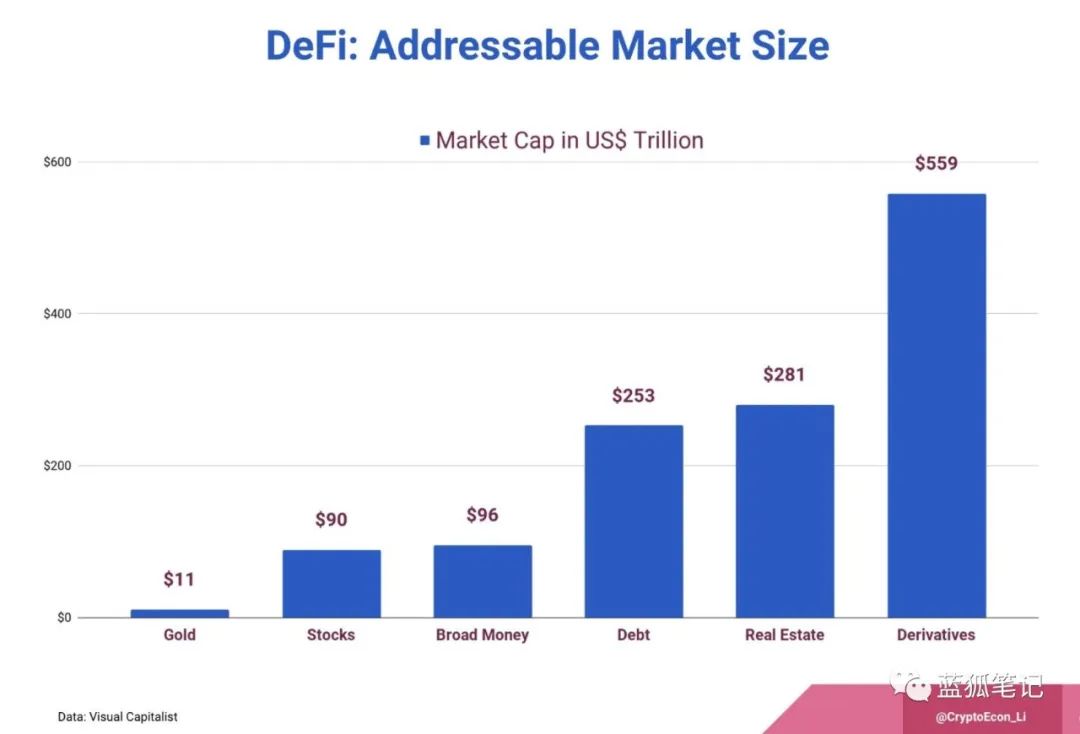

看看下圖,加密金融還很幼小,連滄海一粟都不到。但,這正是開放金融的空間,這裡比天空高遠,比大海開闊,是很大的世界。即便佔據傳統金融的10%,也有非常巨大的空間。

(Data: Visual Captialist)

11.在開放金融的發展過程中,以太坊一定會受益於整體的發展。這主要源於ETH作為底層資產的位置,還有它可以捕獲基於以太坊鏈的交易費用。從理論上看,它會推高以太坊的整體市值,否則以太坊無法承載這麼大的價值流動。

12.最後,開放金融會不會不如傳統金融?傳統金融是當今經濟體系運轉的重要基礎,有成熟的規範。但不要忘了,傳統金融下,還有很多問題沒有解決。在電影《Margin Call》(藍狐筆記:中文將這部電影翻譯成為《利益風暴》),片中的華爾街大佬最後的陳述:

“這只是金錢。它是製造出來的。它是一張紙,只是這張紙上有些圖案……跟從前相比,今天肯定也沒什麼不同。1637、1797、1819、1837、1857、1884、1901 、1907、1929、1937、1974、1987、1992、1997、2000、2008……一樣的原因,一次又一次。”

(圖片來自電影《margin call》)

那麼,開放金融會有不同嗎?它會不會帶來新的更好的範式?目前為止,有不少還是在模仿傳統金融,但也呈現了一些不同的特徵,未來會怎麼演化,會變得更好,還是更糟?尤其是以太坊的開放金融與比特幣的結合,會產生什麼樣的結果?

在馬上完成本文時,手機推送了一條消息,是關於maker治理通過將真實資產加入到抵押資產中的決議,有意思的是,誰也沒想到,現實資產上鍊的方式,竟然是由Maker推動的。它將真實資產作為抵押品生成DAI,本質上就是讓線下的資產(尤其是流動性差的資產)獲得鏈上的流動性。

總言之,不管你是認可還是不認可,願意參與還是不願意參與,DeFi和以太坊都在那裡!