吳說作者 | 吳卓鋮

本期編輯 | Colin Wu

多數投資者喜歡追踪項目的融資信息,以此作為項目資質的評判標準。本文詳細統計了自2020 年7 月以來(主要為2021年)的590 個已發Token 項目的融資信息,計算自融資信息公佈以來的收益率(當前價格/公佈日價格)、最大收益(公佈以來最高價/公佈日價格)和最大虧損(公佈以來最低價/公佈日價格)。

從兩個角度呈現VC 對投資者的借鑒意義。第一,從VC 角度出發,列舉40 家知名VC 的投資情況,計算其損益。第二,從項目角度出發,篩選業績表現較好的項目,挖掘其背後的VC(除去那40 家)。之所以不統計2020 年7 月以前的數據,是因為當時的融資信息比較凌亂,大部分都沒有披露。

本報告存在很大的局限性,需要讀者註意:

非常重要的一點是,項目token 的損益不是從發行日開始算起,而是從融資信息公佈日開始算。以Axie Infinity 為例,該項目發行至今上漲了超過300 倍,a16z 與Paradigm 等一眾知名VC 都參與了其B 輪融資,但如果按發行以來的收益率計算就會高估他們的實際收益率。事實上,B 輪融資是去年10 月公佈的,而Axie 的暴漲發生在去年夏天,如果只計算10 月以來收益率,那麼真實數字為-50%。

那麼VC 的真實收益率就是-50%?也不盡然!我們不知道他們的成本價(尤其是私募輪的價格),更不知道他們的退出價(不同項目不同輪次的鎖倉退出週期均不同),也無法知道在不同項目的金額分配。因此用這種方式衡量VC 的投資能力過於想當然了。

本文計算的所有收益率均不代表VC 投資業績,只是衡量融資信息對於投資者的參考價值。部分項目存在多輪融資,上述590 個項目共有685 條融資數據。所有融資數據均來自Dove Metrics(難免會有不少遺漏),價格數據均來自CoinGecko,數據截至2022 年2 月10 日。

此外需要注意的是,對於頂級VC來說,投資收益曲線拉長,例如它們在2020年7月以前投資的一些項目,也會在這之後獲得高額回報,本文沒有進行相關統計。

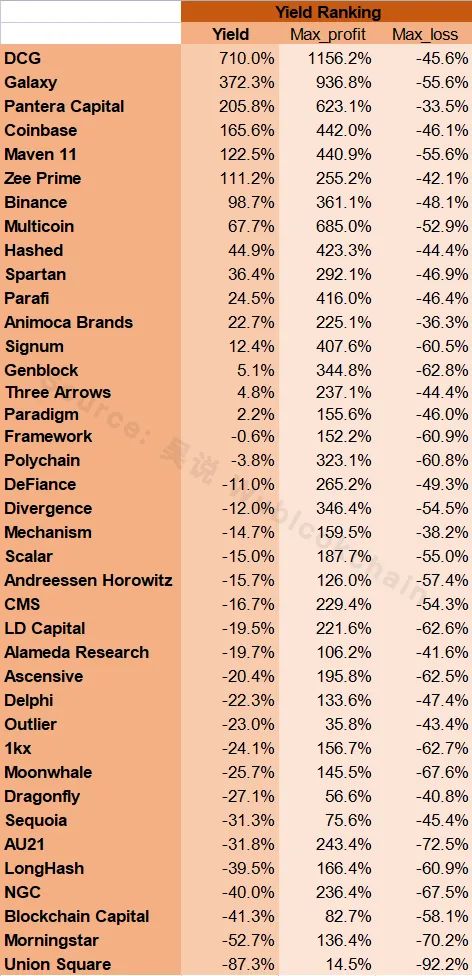

知名VC

40 家VC 按照投資信息公佈以來的收益率排序:

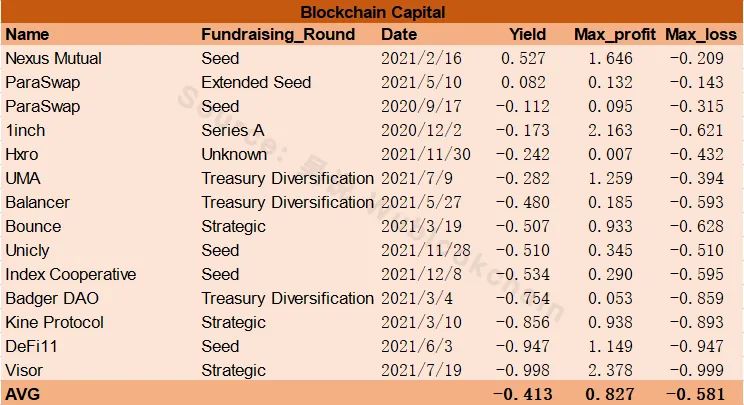

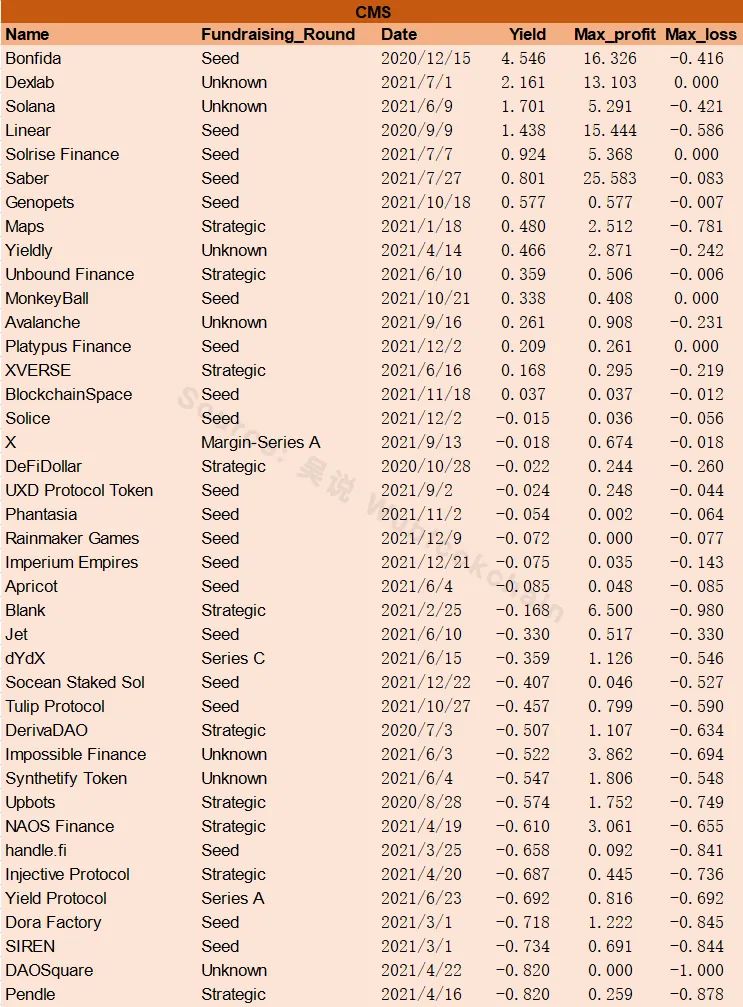

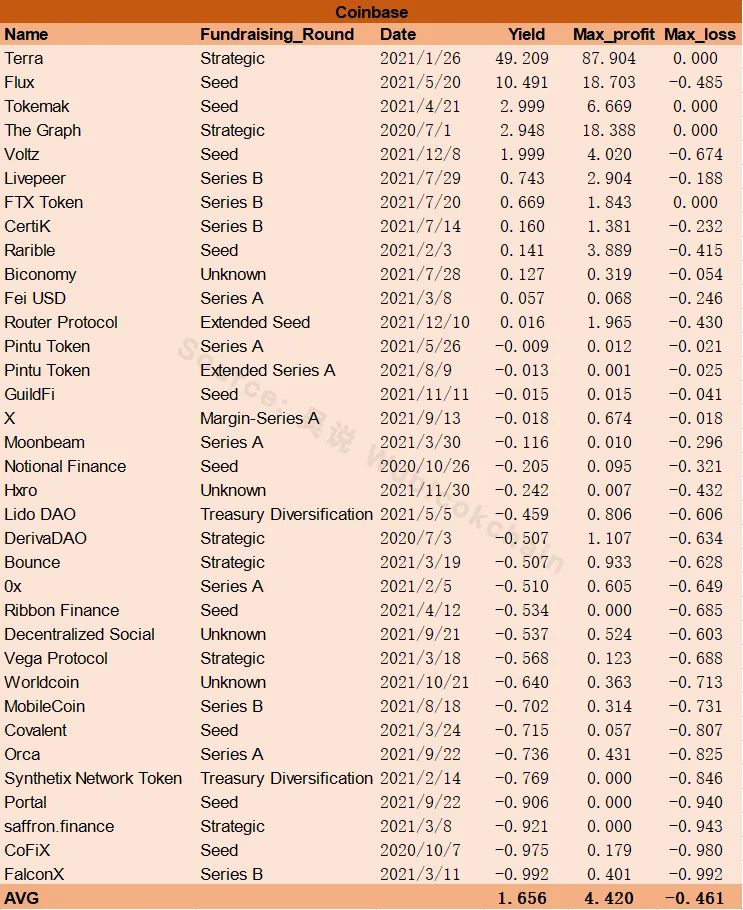

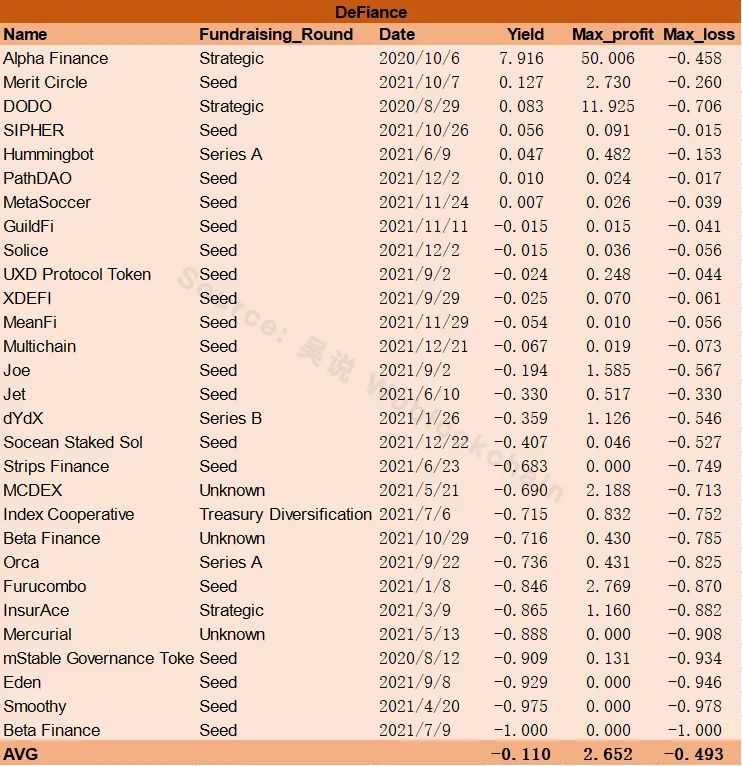

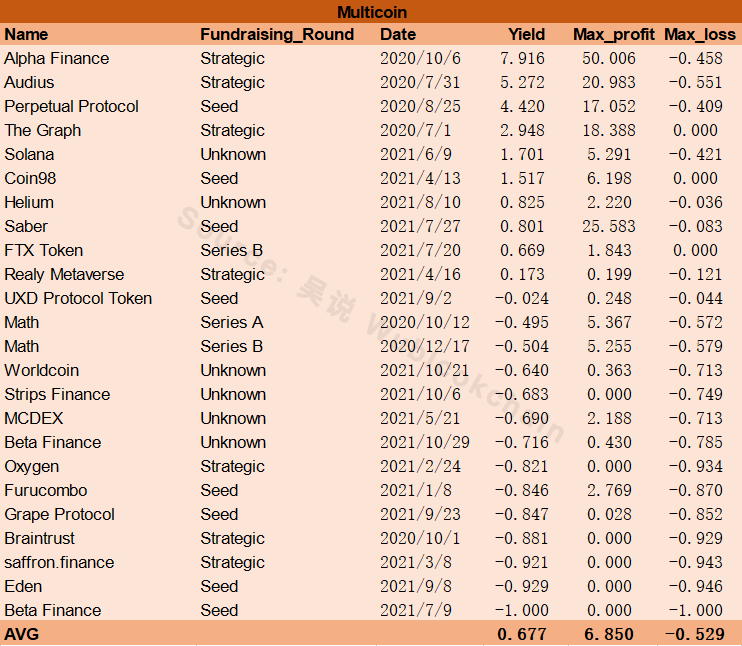

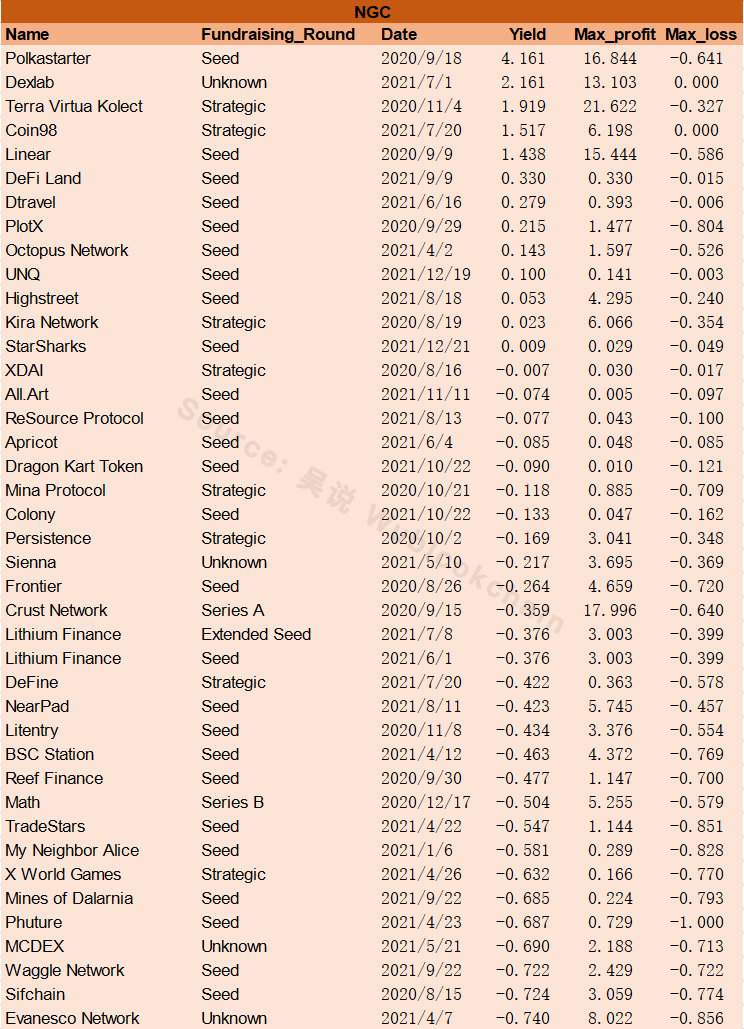

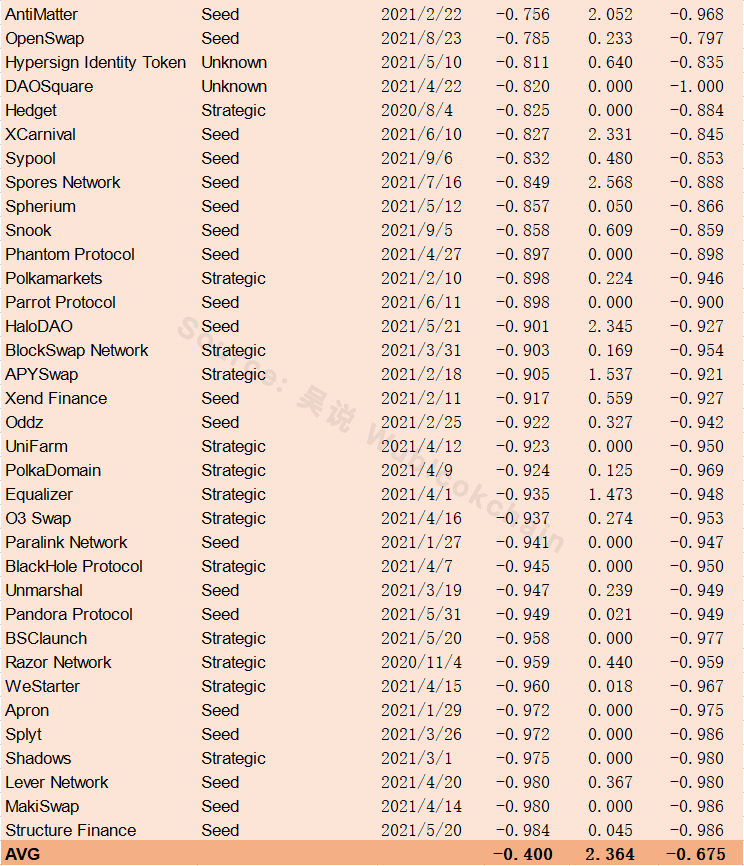

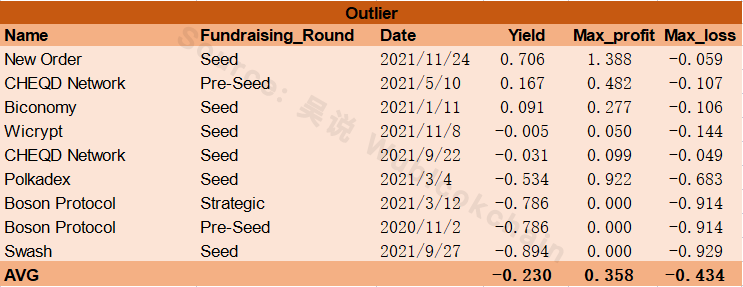

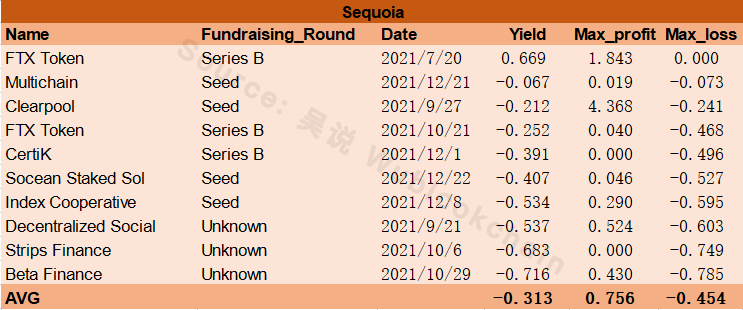

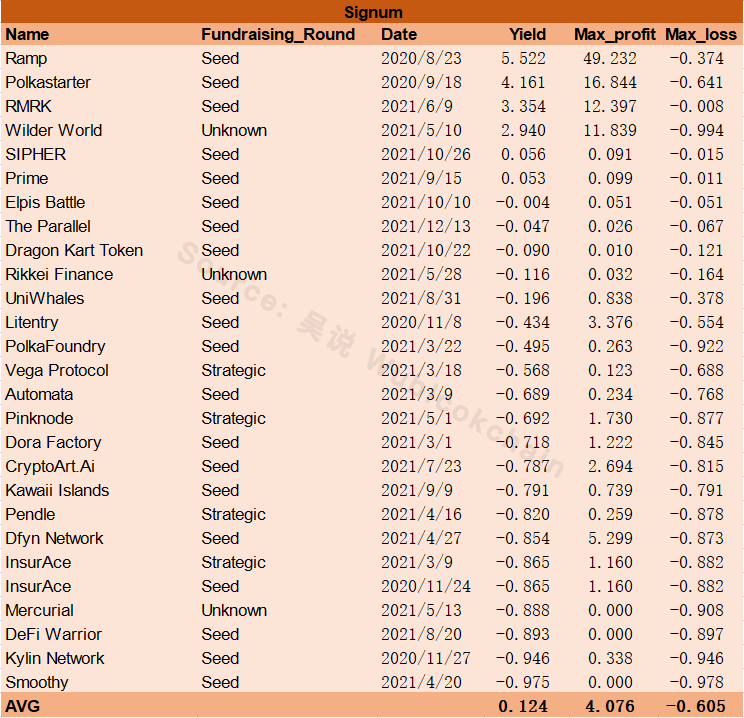

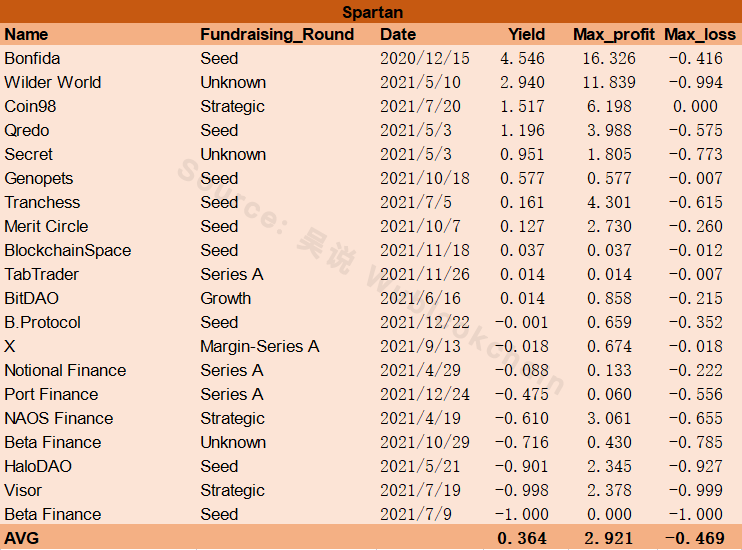

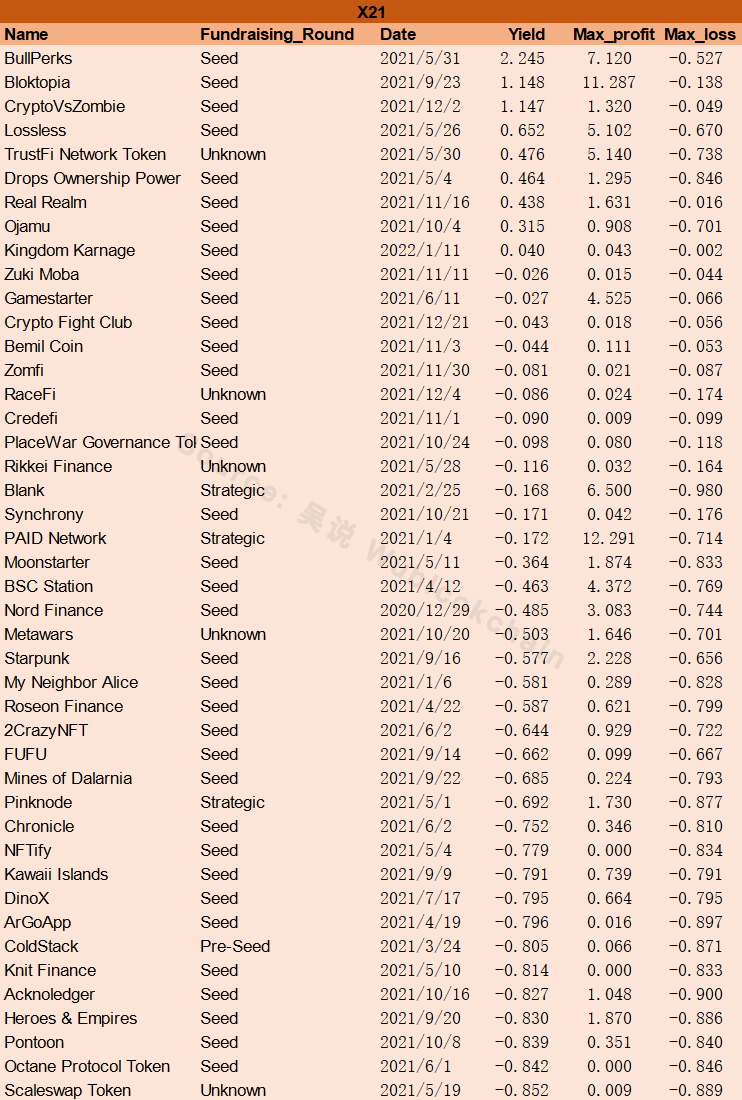

以上三個收益率均為平均收益率,其數值被部分“百倍幣”拉高,實際情況大部分都是虧損的。但一級市場就是如此,高風險高收益,因此,平均數比中位數更具參考價值。其中,有23 家VC 的收益率為負。其餘17 家中,有1 家最大收益小於兩倍,有2 家最大虧損大於60%。最大收益較低意味著,即使每個項目都在最高點拋出,平均收益也並不優秀;而最大虧損較高則意味著,在價格下行期間須承受極大浮虧。

以下為40 家VC 的具體情況,按首字母排序。

1kx

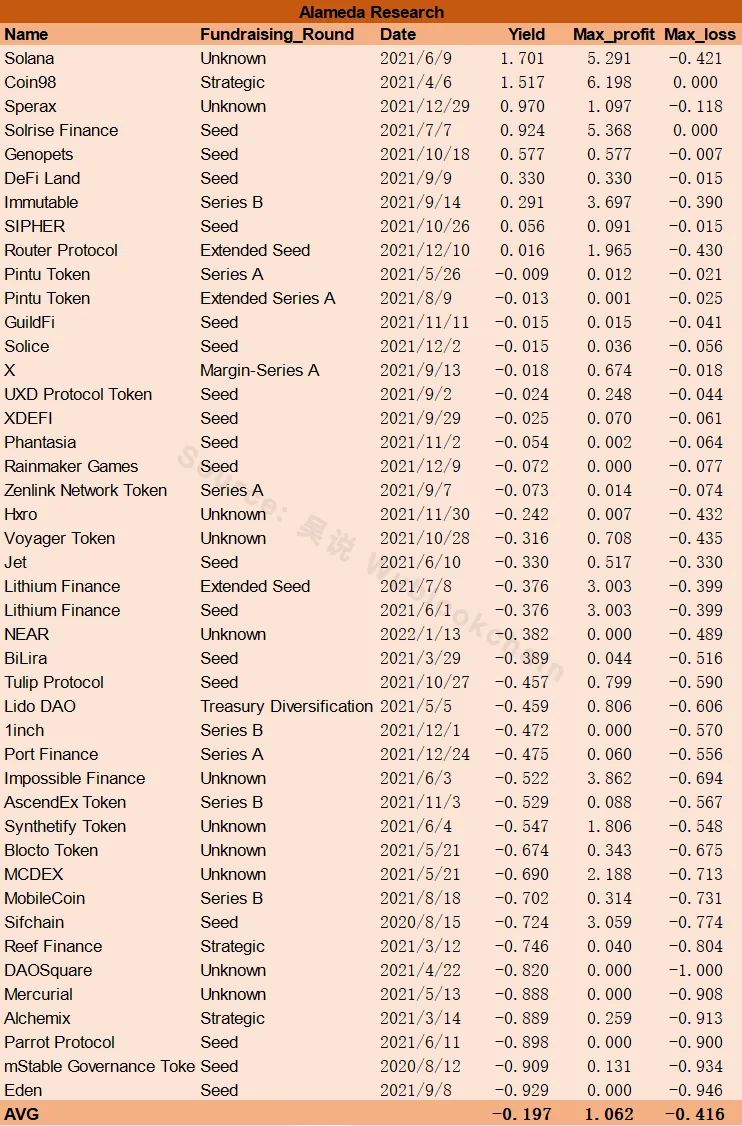

Alameda Research

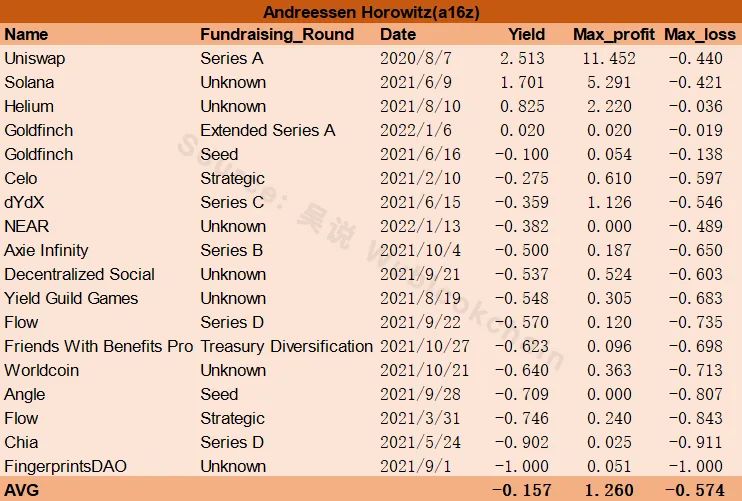

Andreessen Horowitz(a16z)

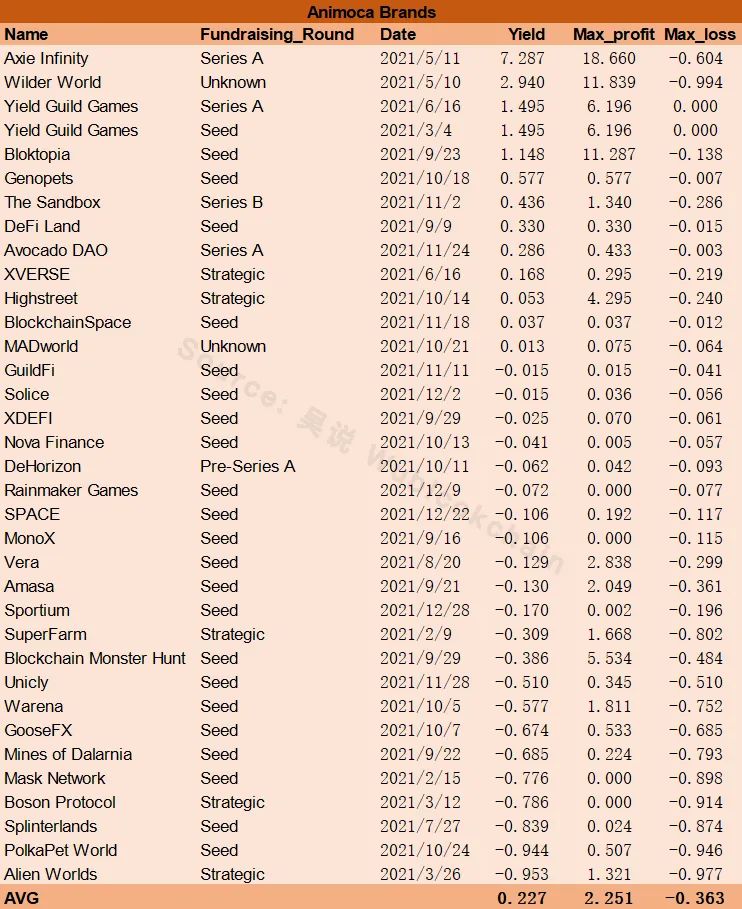

Animoca Brands

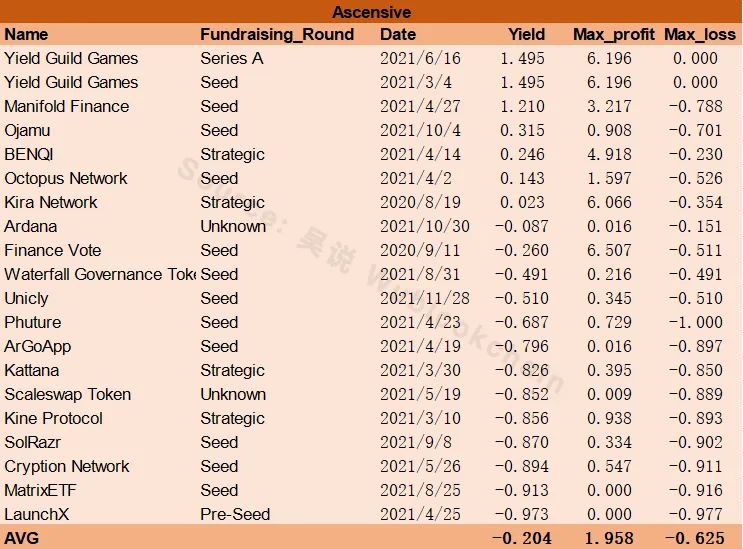

Ascensive

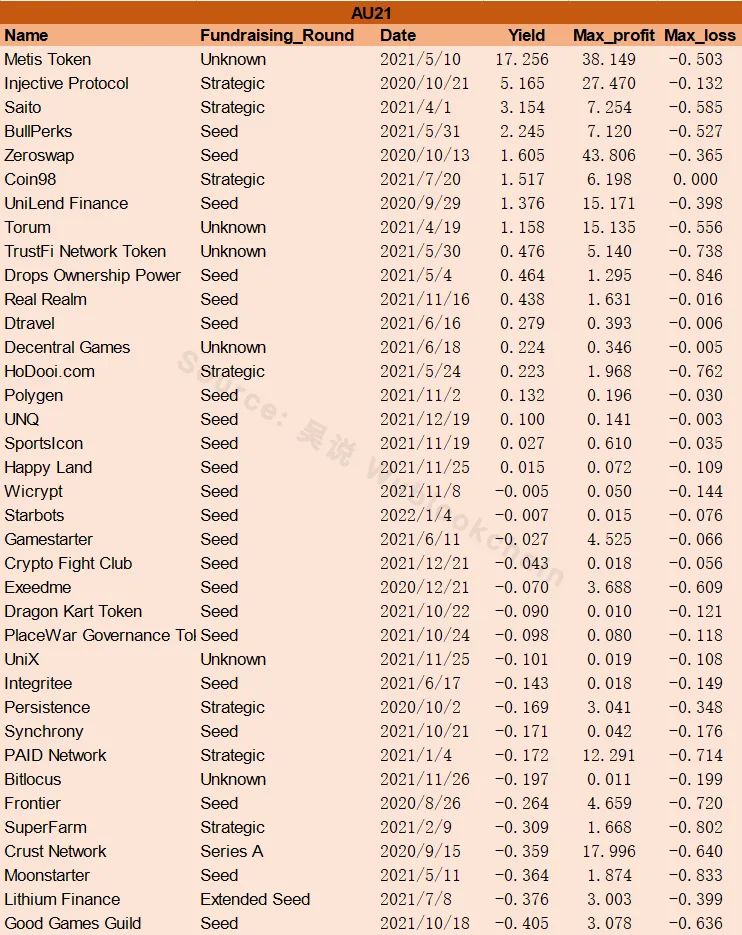

AU21

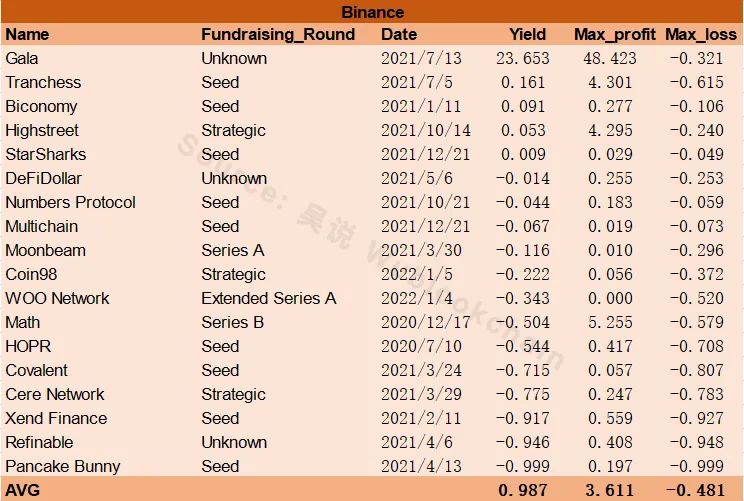

Binance

Blockchain Capital

CMS

Coinbase

DeFiance

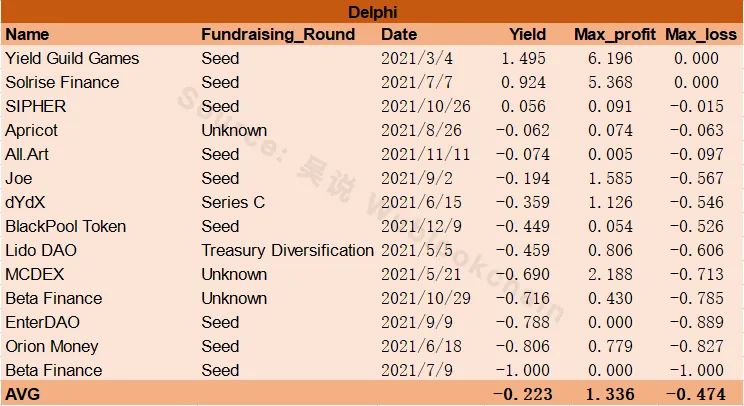

Delphi

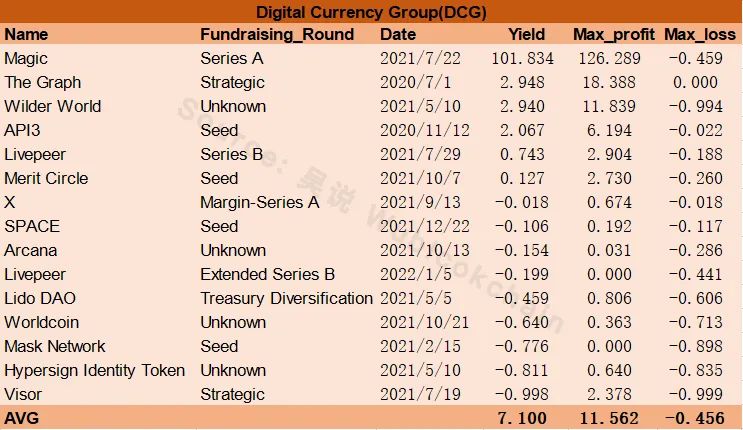

Digital Currency Group

Divergence

Dragonfly

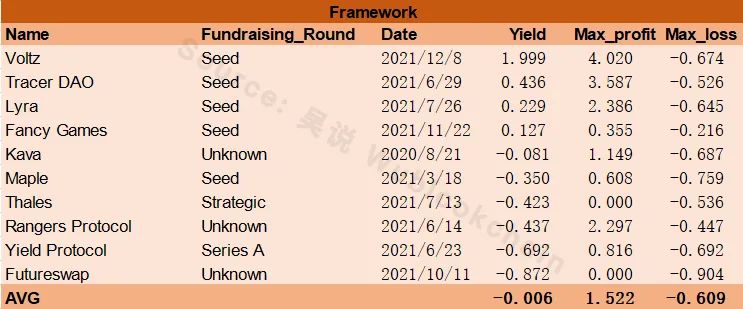

Framework

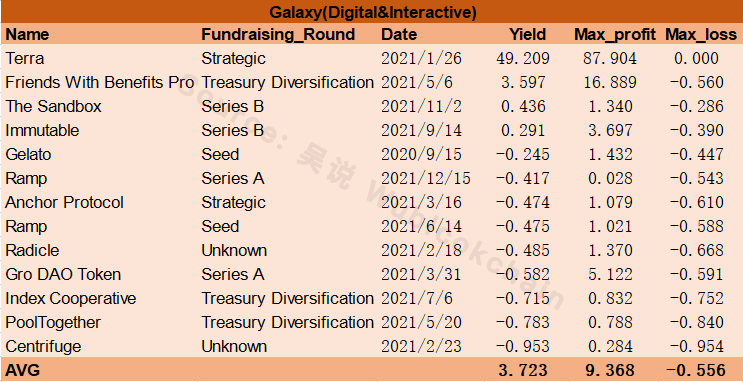

Galaxy(Digital&Interactive)

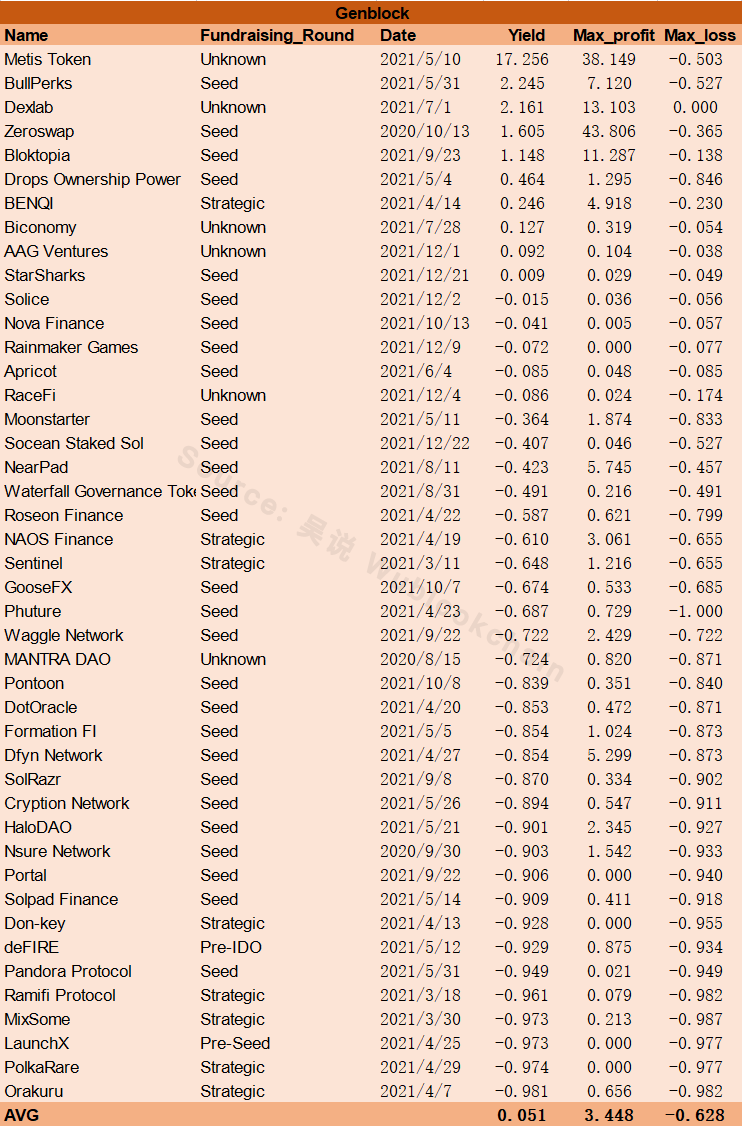

Genblock

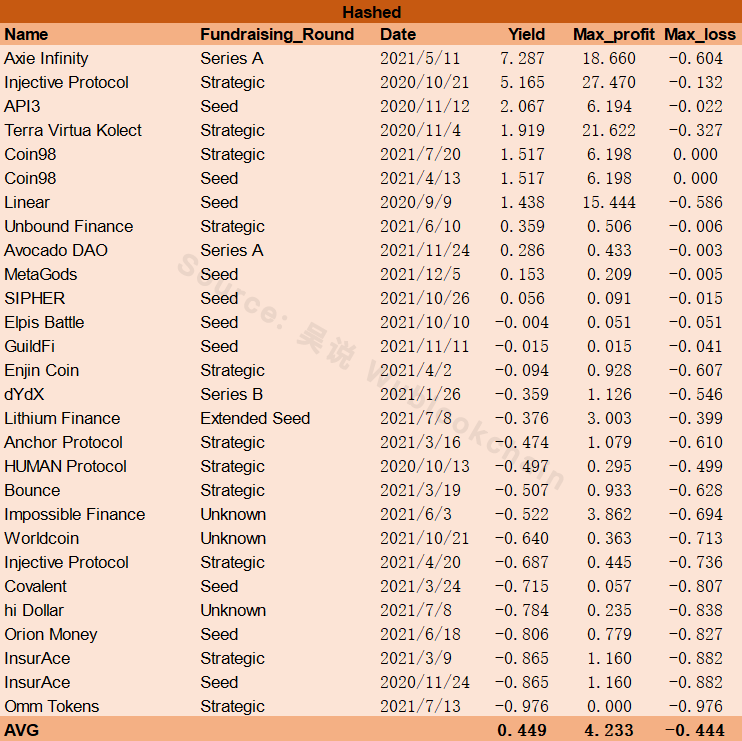

Hashed

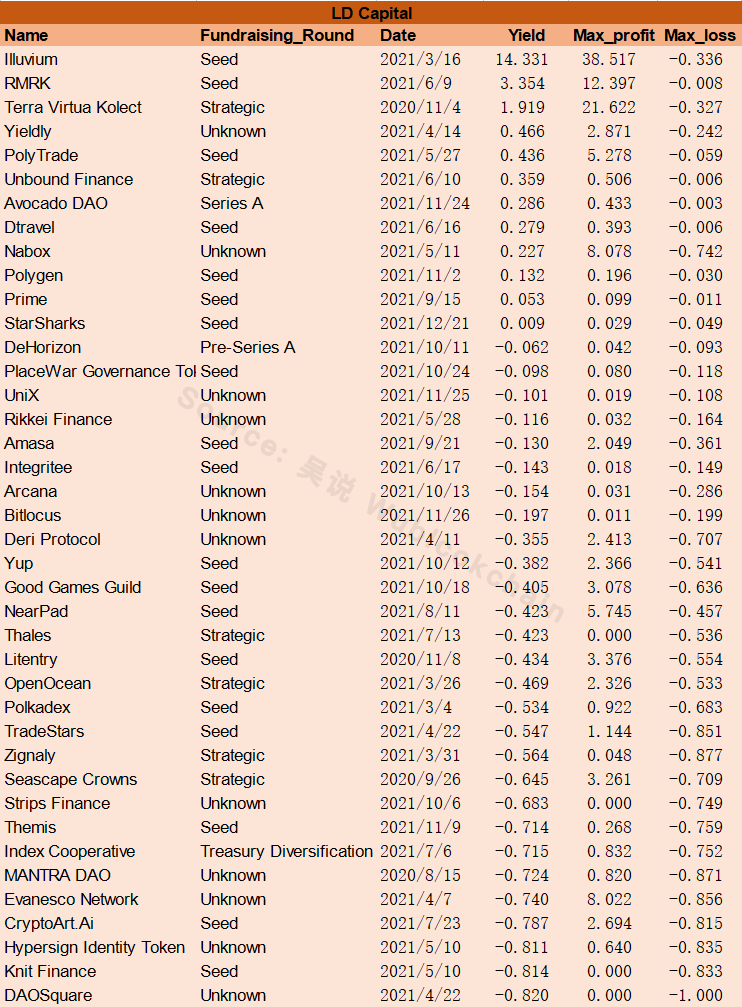

LD Capital

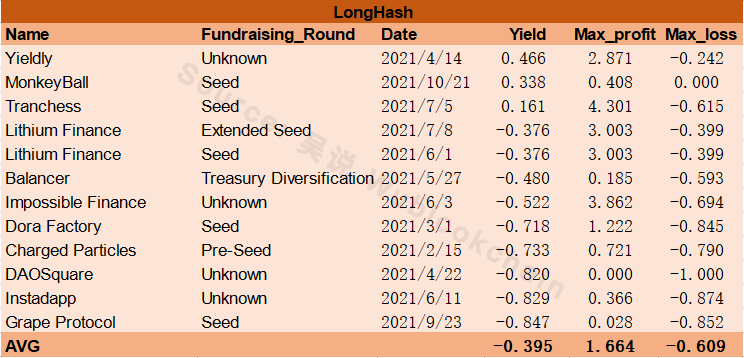

LongHash

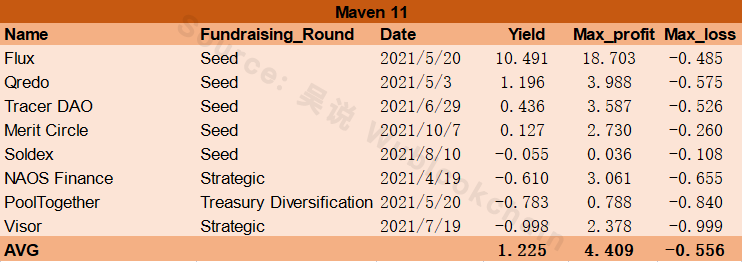

Maven 11

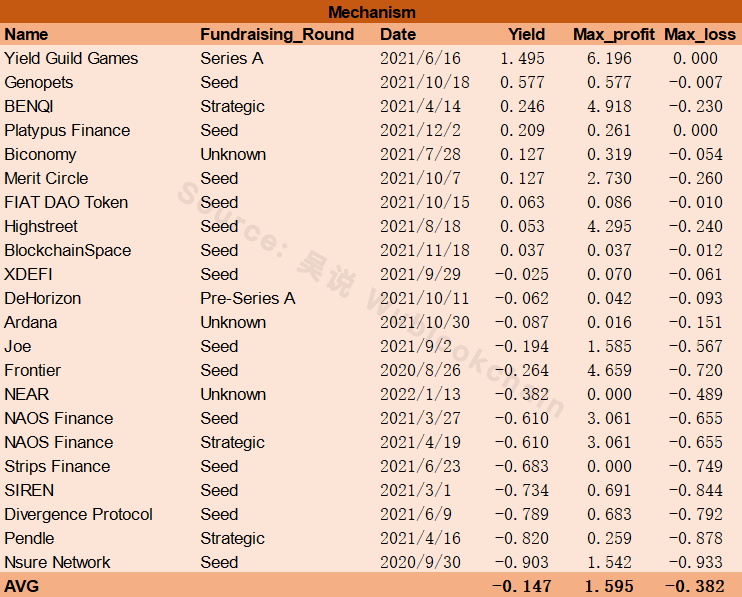

Mechanism

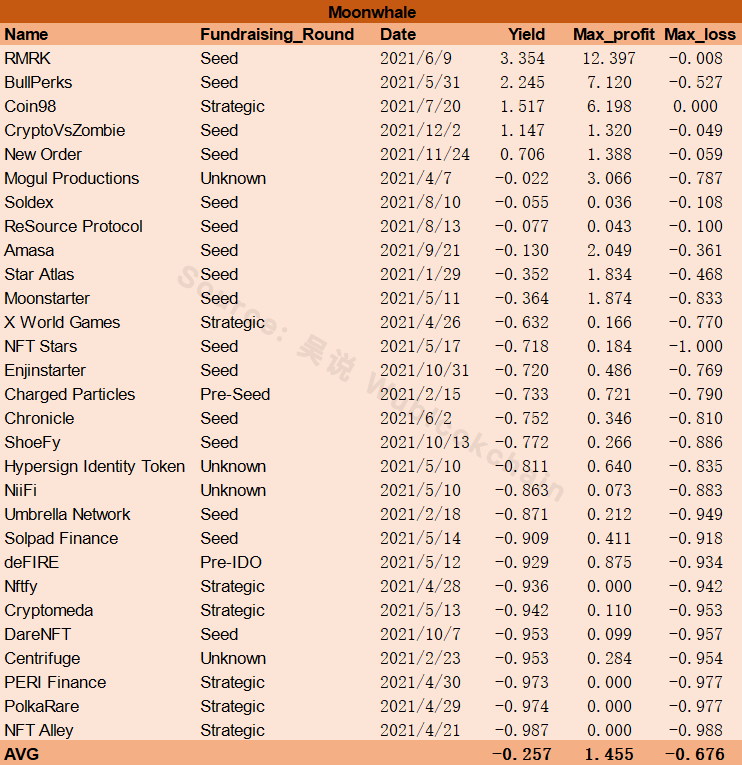

Moonwhale

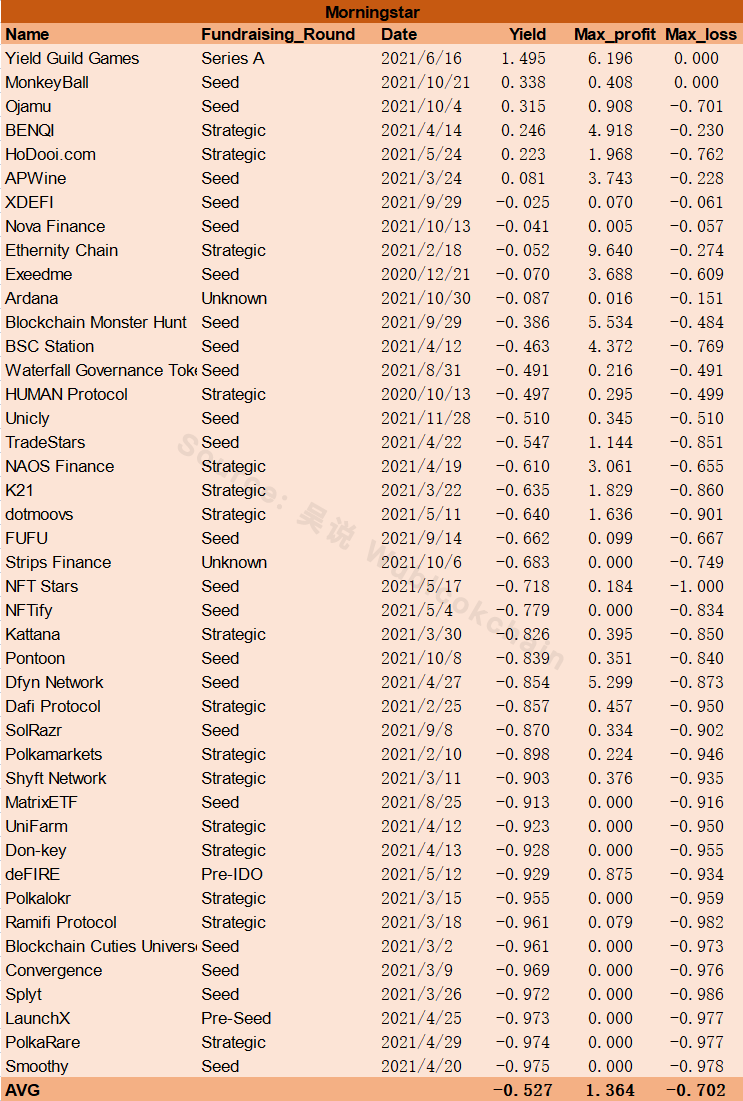

Morningstar

Multicoin

NGC

Outlier

Pantera Capital

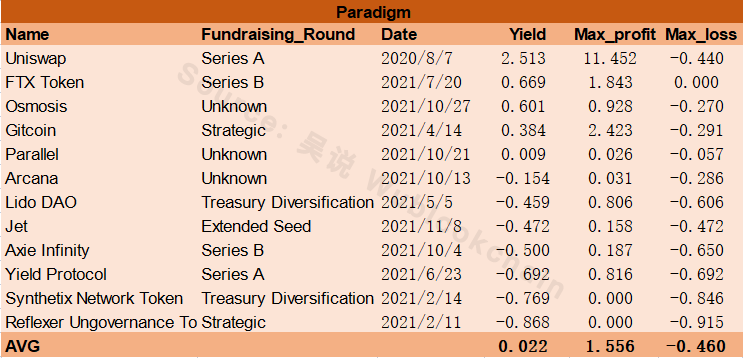

Paradigm

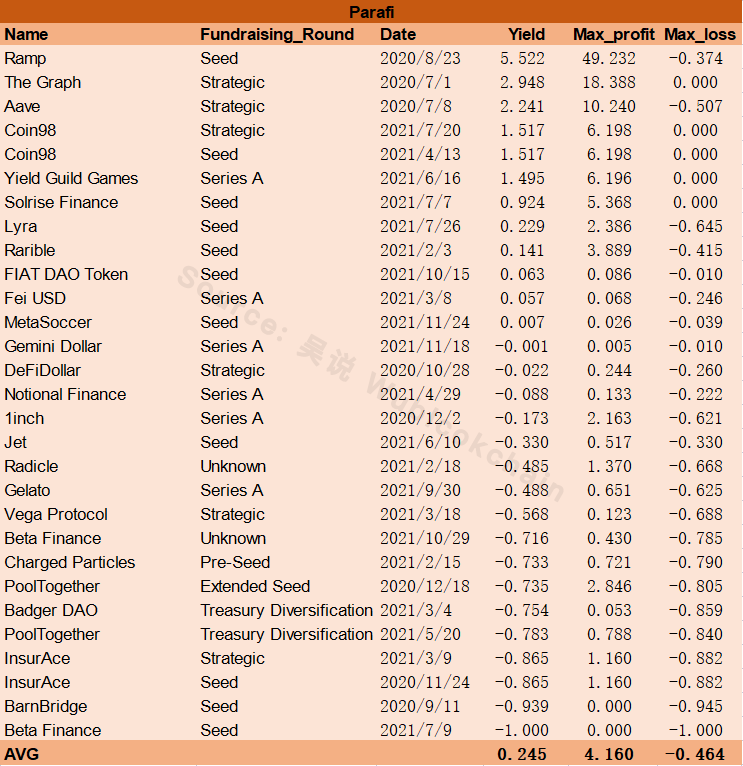

Parafi

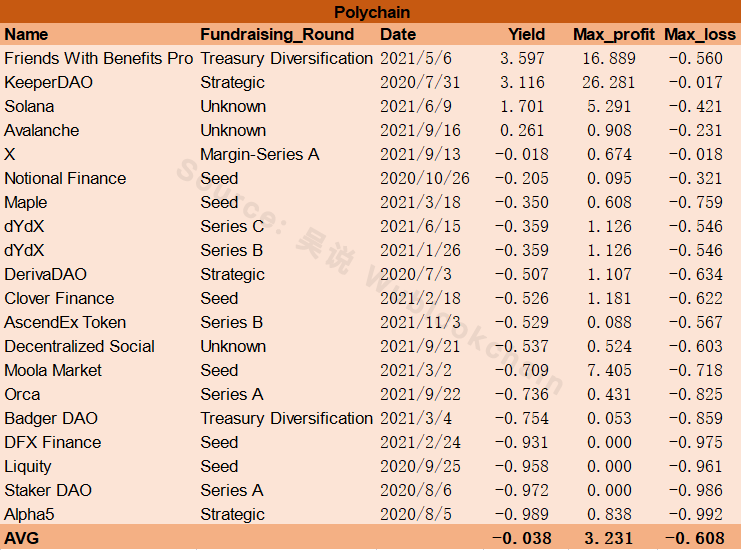

Polychain

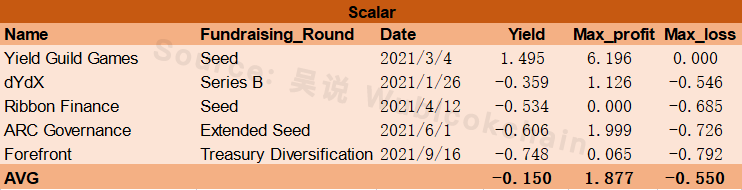

Scalar

Sequoia

Signum

Spartan

Three Arrows

Union Square

X21

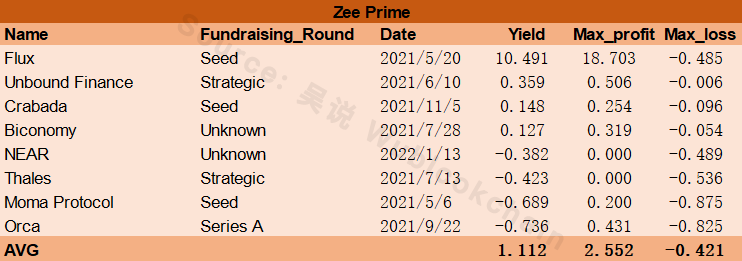

Zee Prime

其他VC

篩選步驟如下:

首先,將2020年7月以後685 條數據分別按照融資公佈以來收益率、最大收益、最大虧損降序排列。然後篩選出在每項收益排名中均有3 個及以上項目進入前100 名的VC。

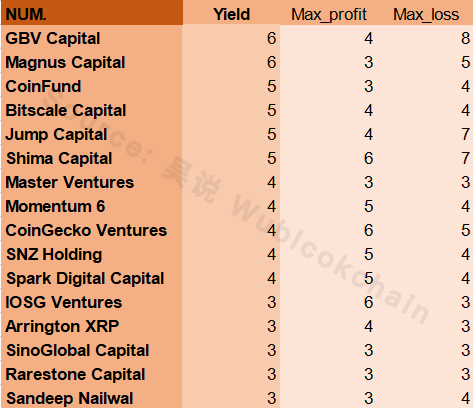

最終得到16 家VC(除上述40 家外):

以GBV 為例,收益率進前100 的項目有6 個,最大收益進前100 的有4 個,最大虧損進前100 的有8 個。這其中有些VC 投資項目繁多,投中3 個以上收益率進入前100 的項目自然不難。因此我們需要對這16 家VC 進一步篩選。

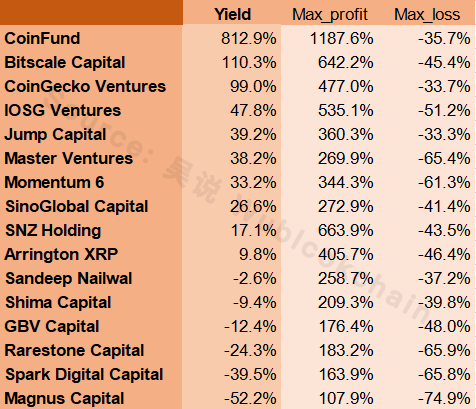

通過比較我們發現,這16 家VC 整體表現要好於上述40 家。呈虧損狀態的VC 僅6 家,出現大幅回撤的僅5 家,且大部分最大收益超過2 倍。

總結

重申,以上所有收益率均不代表VC 投資業績,只是衡量融資信息對於投資者的參考意義。投資者可以將融資背景作為項目優劣的評判標準之一,但不適合跟投,畢竟我們不知道VC 的真實成本價和退出價。

個人更喜歡將上述收益率當做“反向指標”來參考,即收益率較高的VC 不一定能讓我為某個項目加分,但收益率較低的VC 一定能讓我為其以後投資的項目減分。