作者:劉全凱 編輯:Colin Wu

原文: 《觀點:注定失敗的XEN與對以太坊的利好》

近幾日,自稱是谷歌第21 號員工Jack Levin 創立的項目XEN Crypto 在海內外社區引起了FOMO。因獨特的Proof of Participation(參與證明)挖礦機制,XEN Crypto 將Ethereum 上原個位數的Gas 費用抬升至30 gwei 附近,並仍在持續著。在剛上線之初,面對於這樣新穎的模式,社交媒體上無不稱其為革命,一向追逐熱點的MEXC 早早便強行上線了XEN(XEN Crypto 自稱永不上CEX)。然而僅僅只過了不到3 天,質疑的聲音卻越來越多,XEN 價格在一天內便跌落了99%,MEXC 也不得不臨時暫停了其交易。

在我看來,XEN Crypto 是注定失敗的,它低估了羊毛黨的決心,錯誤地將長期持有對等為價值投資。

Proof of Participation 挖礦機制

PoP 參與證明,顧名思義,僅僅是字面意思,任何參與XEN 鑄造的人,都有通過自我處置的全部所有權。簡單淺析一下其原理,XEN 沒有供應量上限,從零供應量開始鑄造,每個地址均可鑄造一次,用戶可以自行選擇鑄造等待期(到期才可以領取)。等待期天數越長,可領取的XEN 數量越多。等待期結束後,除了領取後出售,還可以將其用於質押挖礦,但只有極少數人選擇這麼做。

鑄造XEN 有兩大基本公式是:

1.鑄造數量= log2(全球排名-地址排名)*鑄造等待期*獎勵放大器*(1+早期參與者放大器(%))

其中,獎勵放大器(AMP)從創世時的3,000 開始,每天減少1,直到它達到1;

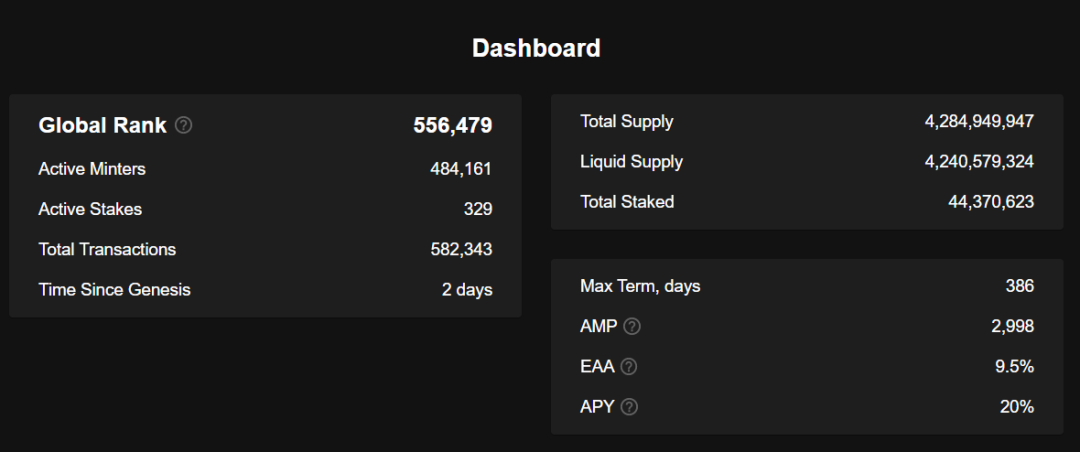

早期參與者放大器(EAA,%)從10% 開始,全球排名每增加100,000,就會以線性方式減少0.1%。 (這兩數據均可以在官網數據面板實時查看)

2.等待期限制:全球地址排名≤5000,等待期最大為100;>5000,等待期限制=100+log2(全球排名)*15

這意味著越早參與鑄造,即地址排名越低,而參與的地址越多,獲得的XEN 數量在鑄造等待期期限內就越多;選擇的鑄造等待期天數越長,獲得數量越多。此外,隨著越來越多的地址數量鑄造XEN,全球排名不斷上升,等待期的上限將以對數形式增長,第5001 個地址的等待期上限約為287.5 天。

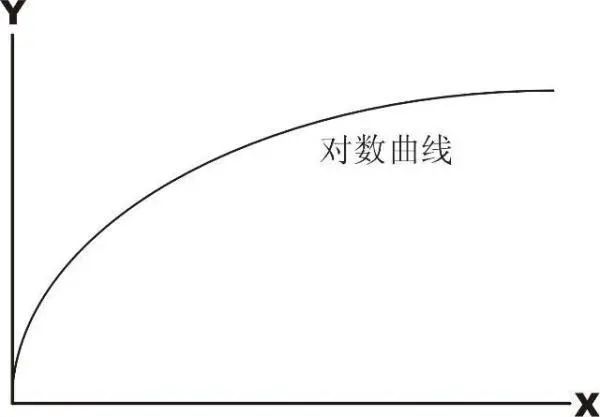

儘管XEN 沒有上限,但是其兩大基本公式均是對數函數。自然傾斜的產出曲線是對數性質的,這意味著隨著參與交互的錢包地址越來越多,想要獲得更多數量的XEN 的難度將越來越高。因而新參與的地址獲得XEN 的數量將會越來越少,博弈點在於是否值得增加更多的鑄造等待期來獲得更多的通證。

給予用戶呈現的界面十分簡潔:數據面板-鑄造-質押-記錄-圖表。哪怕是只會用錢包的新手,當其打開這個界面的時候,也會知道如何操作,只需人為選擇等待期然後點擊鑄造即可。

博弈

XEN 的價值取決於通貨膨脹率與內置分配之間的差異,因為隨著參與地址越多,XEN 鑄造難度越高。價值是由參與方的市場力量創造的,隨著越來越多的市場參與者參與鑄造XEN,鑄造的XEN 數量將呈下降,總量逐漸呈穩定趨勢,這在一定程度上起到抑制通貨膨脹率的效果。未來鑄造更多XEN 的唯一方法是延長獲得鑄幣所需的等待時間。

1.紙手和鑽石手外,還有羊毛黨

因為可以人為的設置等待期天數,有些用戶會選擇1 天,有些可能會選擇等個上百天領取更多的Token。選擇1 天的用戶能更快的領取到他的XEN,儘管領取的數量遠遠比不上等待上百天的用戶,但勝在項目誕生初期,熱度高,流通小,有炒作,能更快地變現。據了解,對於早期參與鑄造的地址,成本僅僅不到5u Gas 費,在MEXC 上線後,能變現獲得500u 甚至更高,回報率超過100 倍。

但如果僅僅是紙手和鑽石手,那或許這個實驗還能進行下去。在二者之外,還存在著海量的羊毛黨,動輒數十個地址,他們不惜鑄造GAS 成本,批量生成大量的地址去鑄造1d XEN,然後去變現。只要領取數量*市價>鑄造+領取GAS(<10u),羊毛黨就有獲利空間。即便昨天早上才鑄造的地址,到今天早上約有5 萬個XEN,放到$0.0004 的市價,每個地址仍有10u 的獲利空間。儘管盈利空間已被壓縮的很小,但也抵不住地址量多。在這個獲利空間仍存在的時候,XEN 的價格是不可能漲的,這也是為什麼MEXC 上線後,XEN 價格在1 天內便跌了95% 以上。特別是,當後面100 天到期後,前5000 個交互的地址又會有一股強拋壓。另外從XEN 質押量佔總量比便可以看出端倪,XEN 質押率僅佔1%,用戶忠誠度非常非常低,基本領取到Token 後,就直接拋售了。

2.長期持有≠價值投資

對數函數y=loga x 在前期的斜率非常陡峭,隨著x 軸(此處x 是全球排名和地址排名之差,變量是全球排名)的推移,參與鑄造的地址數越來越多,斜率逐漸變得平緩,新增的XEN 數量越來越少,總量y 趨於穩定。

由於“谷歌員工”創建的項目所帶來的流量與熱度,讓參與的用戶十分之多,且早期參與者為了獲得更多的XEN 數量勢必會趁熱度尚在時,瘋狂向他人安利,以帶動更多的用戶進場,從而拉高全球排名與自我地址排名之差。 XEN Crypto 並沒有任何對於通脹的措施,僅僅是依賴於對數函數特性的後期,但卻沒有考慮到早期膨脹的通脹量可以瞬間湮滅一個項目,根本撐不到後期。誕生未到3 天,XEN 的供應量已經從0 膨脹至超過40 億,這膨脹速度是十分瘋狂的,早已遠遠大於市場上的買方力量。 XEN 價格也因此一落千丈,上線MXEC 後價格甚至沒撐過1 天。在經歷過先前LUNA 脫鉤事件,對於供應量瘋狂膨脹帶來的價格跌跌不休是十分恐怖的,跌了99% 還有下一個99%,只要鑄造閘口仍在開放,套利空間仍存在,價格只可能往下走。而即便現在LUNC 關閘了,也已淪為MEME 了,市值恐怕也難回巔峰。對於那些長期質押了LUNA 的機構而言,在供應量膨脹的一剎那,他們手中的LUNA 的賬面價值便已煙消雲散了。

回到XEN Crypto,即便存在一段套利空間微乎其微,早期用戶未解鎖的時間,想必價格也是處於半死不活的樣子。簡單而言,對於各類市場參與者,其都沒有任何值得買的地方,其本身除了鑄造和質押外,沒有任何效用。現在“谷歌員工”這個創始人身份也遭到了更多人質疑,這種傳銷的形式也令人詬病。當熱度一過,參與的真實用戶將會變得稀少;當套利空間微乎其微,羊毛黨也退散不願意再鑄造;二級市場參與者本就處於弱勢,更不會在此時去買一個既沒有價值也不MEME 的Token。隨著更多地址的等待期結束,有利潤的參與者大概率會直接變現,沒有利潤的可能隨著熱度消散也早就遺忘了。

3.回歸ETH,這才是最有價值的

在這一次XEN Crypto 事件中,感觸最多的便是Ethereum 在Merge 和EIP-1559 後的經濟模型的強大,也更加堅定了要long ETH 的決心。僅僅是XEN Crypto 引起的FOMO 便在兩天內銷毀了超過2000 枚ETH,並一度讓ETH 陷入通縮。如果是在牛市中,Ethereum 生態繁榮之下,能引起社區FOMO 的有價值的應用將會更多,最終將會反哺至ETH 價格本身。