本文要點:

• 比特幣的強勁勢頭延續到了二季度,本季度比特幣上漲6.8%,年初至今上漲83.6%。

• 二季度末,一系列新的現貨比特幣ETF 申請(尤其是ETF 巨頭貝萊德的申請)提振了比特幣價格。

• 在多家機構提交現貨BTC ETF 申請之前,二季度的大部分時間內,加密市場都籠罩在SEC 起訴Coinbase 和Binance 的執法行動陰影之下。

• 大部分監管行動可能需要幾年時間才能看到最終結果,但我們將繼續關注近期的一些重要案件,例如Ripple Labs 和Grayscale 的案子,以觀察法院將如何解釋證券法。

• 所有的目光都集中在現貨ETF 申請上,其中有8 份正在進程中,本文概述了接下來的審核進程。

• 比特幣與其他資產類別(主要是美國股票)的關聯度已回到了長期平均水平,這加強了該資產的一個重要屬性——風險分散功能。

作者:Greg Cipolaro,NYDIG 全球研究主管編譯:WEEX Blog,WEEX 交易所官方博客

行情回顧

1. 二季度末的反彈推動比特幣再創年內新高

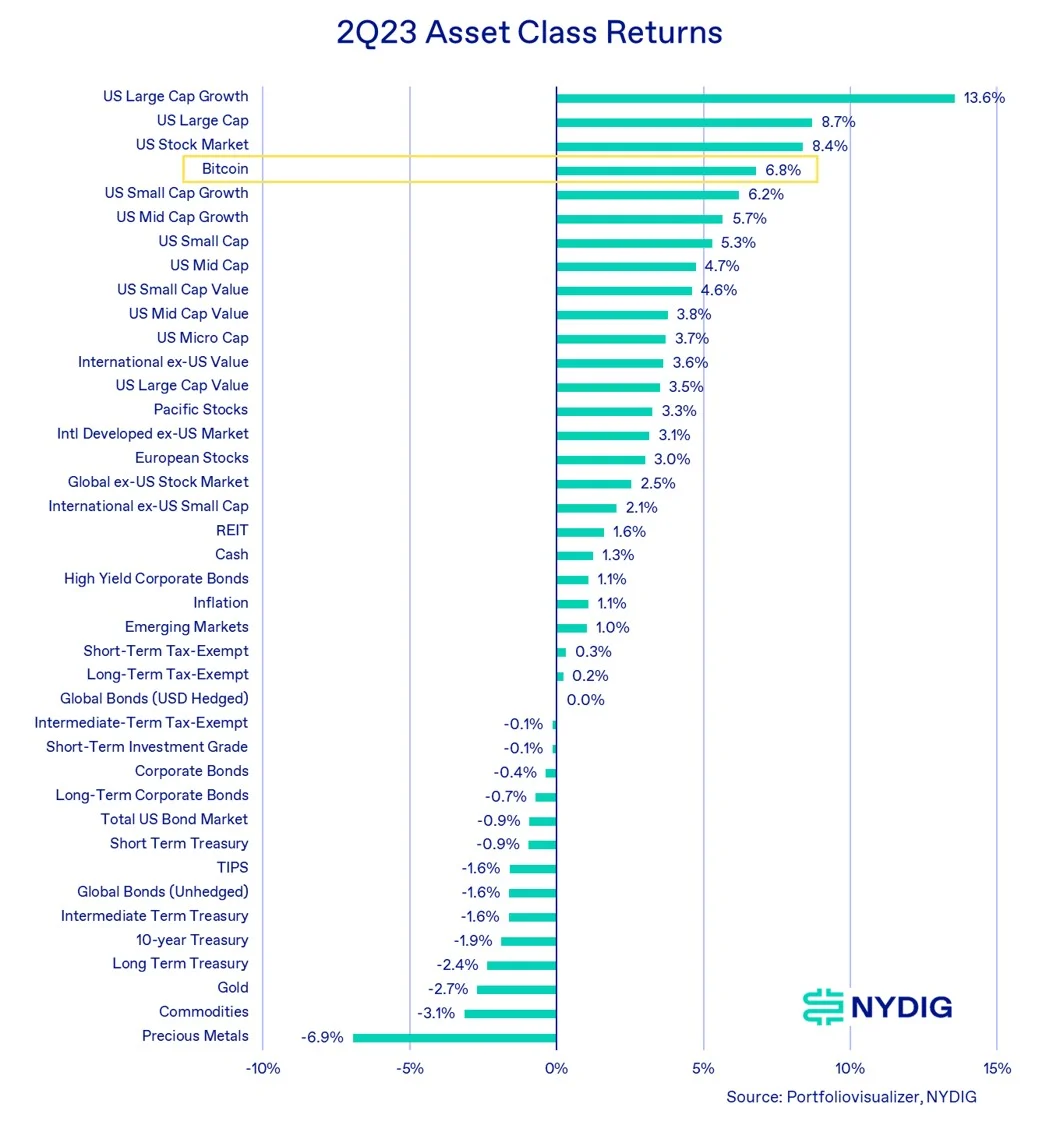

WEEX 交易平台數據顯示,整個二季度,比特幣上漲6.8%,將年初至今的回報率提高至83.6%。受6 月中旬以來的大量現貨ETF 申請的推動,近期比特幣再次站在30,000 美元關口之上,這是今年第二次,逆轉了進入二季度以來的寬幅震盪走勢。 4 月中旬,地區銀行危機首次將比特幣價格推上3 萬美元,隨後由於監管執法行動(主要來自SEC 起訴幣安和Coinbase),比特幣陷入下跌,挫敗了投資者對數字資產行業的熱情。

比特幣並不是二季度唯一表現良好的資產。同期,美國股市繼續上漲,其中大盤股領漲,本季度累計上漲13.6%。本季度債券漲跌互現,最終以下跌收官。受實際收益率上升的壓制,黃金和貴金屬本季度下跌。受供需失衡影響,貴金屬、石油、大宗商品全部下跌。

(WEEX 注:二季度各類資產回報率對比)

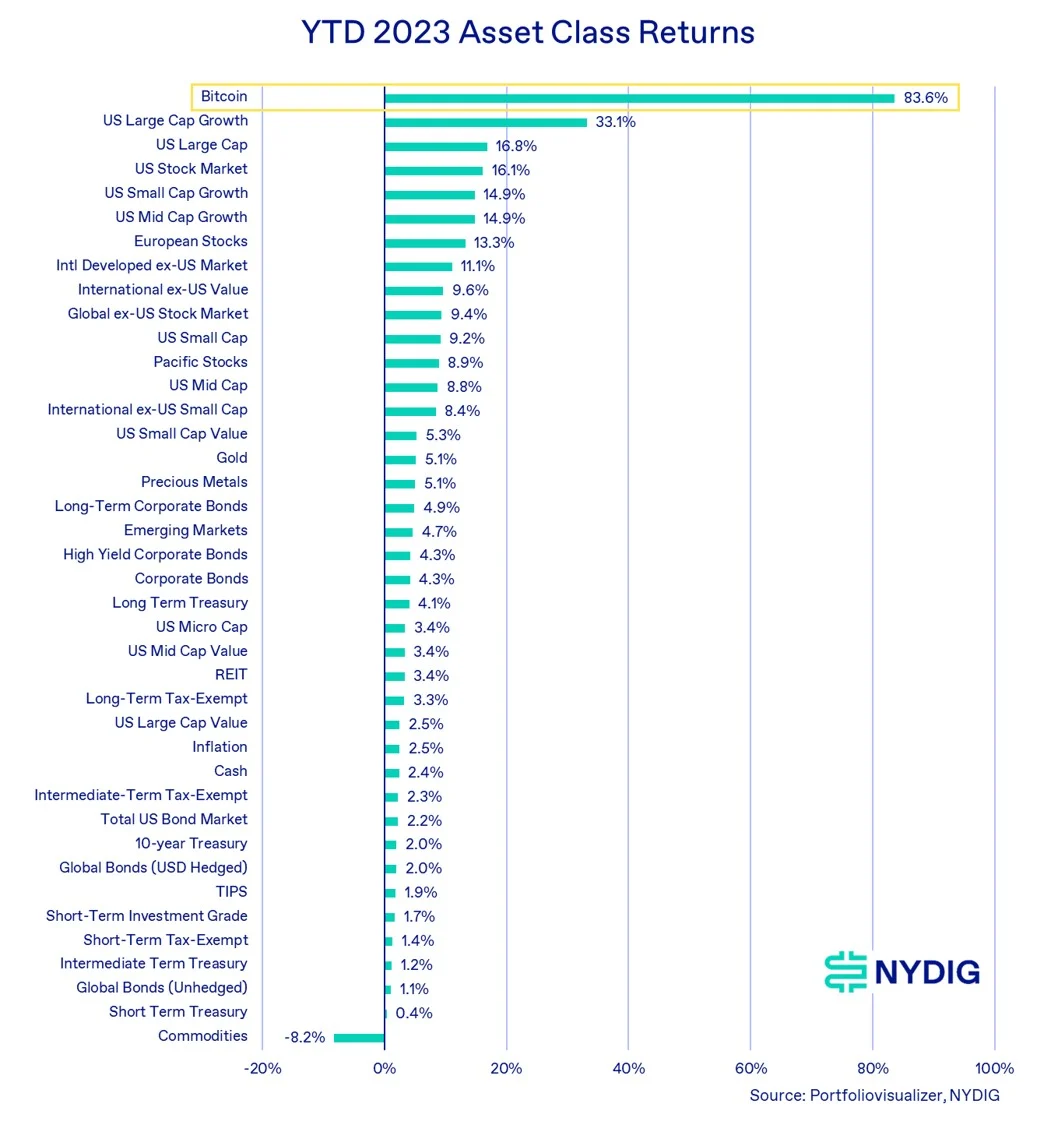

雖然比特幣並不是二季度表現最好的資產類別,但年初至今83.6% 的回報率,使其遠遠領先於任何其他資產類別。其他「風險」資產,例如股票,今年以來表現也不錯,但未能跟上比特幣的步伐。美國股市主要由大盤股和成長股推動,例如,以科技股為主的納斯達克100 指數今年迄今已上漲40.1%。整個上半年來看,只有大宗商品錄得下跌,主要是受油價拖累。

WEEX 注:不過進入7 月以來,隨著主要產油國宣布減產行動,油價應聲反彈,NYMEX WTI 原油本週上漲4.29%。

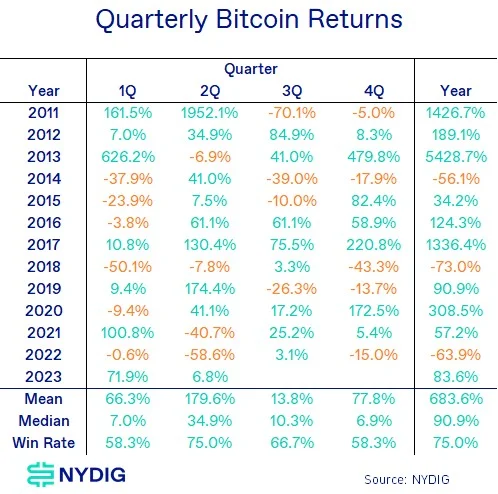

2. 比特幣強勢依舊

我們在一季度回顧中指出,一季度的良好表現往往是全年表現良好的徵兆。這個觀點在第二季度繼續得到證實。 2023 年將繼續像四年周期中的第一個年頭那樣發展,其特點是比特幣表現出色。

(WEEX 注:歷年比特幣季度回報)

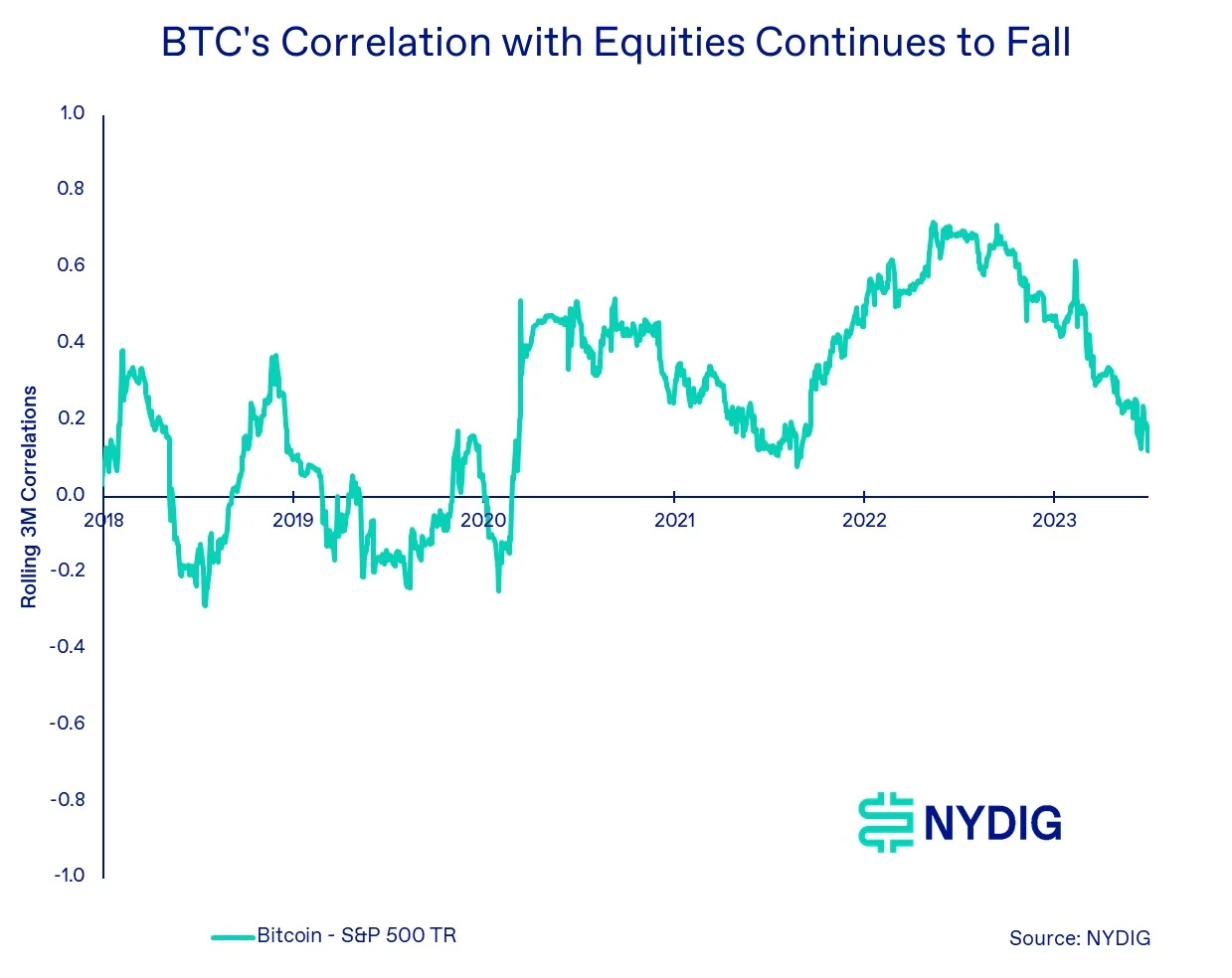

3. 關聯度回歸長期水平

比特幣對投資者來說有兩個重要的金融屬性——高回報和與其他資產類別的低相關性。第二個特性,低關聯度,使得比特幣成為有效的多元化投資工具,降低投資組合的整體風險。

但隨著應對COVID-19 醫療危機的一系列貨幣和財政措施出台,比特幣與其他資產類別(主要是美國股票)的關聯度大幅上升。不過,這種關聯度在去年夏季達到峰值之後,今天又回到了歷史上的長期平均水平。截至6 月末,比特幣與美國股市的3 個月滾動關聯度為0.12,與2011 年以來的平均值0.11 基本相同。

我們認為,隨著投資者基礎逐漸從散戶轉向機構,比特幣仍可能表現出比2020 年之前更高的滾動關聯度,但比特幣價格將主要由其本身的獨特因素所驅動,如受眾和使用場景(而非隨著股市起起伏伏,WEEX 注)。

(WEEX 注:比特幣與股市的關聯度繼續下降)

(WEEX 注:二季度大事記)

4. 監管仍是重中之重

毫無疑問,二季度加密市場的主要焦點集中在SEC 的行動上,SEC 起訴了業內最大的兩家交易所Coinbase 和Binance。幣安於6 月5 日被提起訴訟,其中包括對其創始人趙長鵬(CZ) 的指控。針對Coinbase 的訴訟在第二天(6 月6 日)接踵而來。

不過這兩起訴訟都提前釋放了充分的預警,因此對市場的影響小於預期。 CFTC 此前已經對Binance 和CZ 違反各種商品法律和法規提起訴訟,Coinbase 也披露過來自SEC 的Wells 通知,警告他們即將採取的監管行動。受此影響,WEEX 交易所數據顯示,比特幣價格從周日晚間(6 月4 日)的27,250 美元跌至25,350 美元的階段性低點,但到了周二晚間已經收復全部跌幅。

雖然很難判斷訴訟的結果,但有一點是肯定的——這兩起訴訟可能需要很多年才能塵埃落定。舉個例子,SEC 和Ripple Labs 之間備受關注的訴訟始於兩年半以前,至今仍未做出裁決,本來預期二季度末會有結果,而且這還是在未考慮上訴程序或本案最終可能會採取其他途徑的前提下(所估計的初步結果時間,WEEX 注)。

我們認為,這些最近提交的案件的可能要等很多年才能知道結果,並且可能跨越SEC 主席任期(Gensler 的任期於2026 年6 月5 日結束)、立法機構的變化以及新的數字資產立法出台。

5. ETF申請推高價格

投資巨頭貝萊德(BlackRock) 於6 月15 日提交了一份現貨比特幣ETF 申請,這是令人興奮的事件,也是價格大幅上漲的催化劑。貝萊德提交的文件的主要看點以及與之前那些被否決的申請文件的主要區別在於,與現貨交易所Coinbase 簽訂了監控共享協議(SSA)。

WEEX 唯客注:SSA(Surveillance Sharing Agreement,監控共享協議)旨在增加金融市場監控的有效性,尤其是在涉及ETF 等金融產品的情況下。該協議建立了合作關係,允許交易所與監管機構之間共享信息和數據,以便更好地監測市場操縱、欺詐行為和其他不當交易行為。

貝萊德提交申請的消息引發了一系列競爭性申請,目前有8 只潛在ETF 正在進行中,其中包括來自Ark 21Shares 的申請,該基金在貝萊德提交申請之前就已經進入了審核進程。

如前所述,貝萊德提交現貨BTC ETF 申請的消息導致比特幣的價格軌跡完全逆轉,將價格重新推上3 萬美元。在提交文件之前,監管行動對比特幣價格造成了壓制,繼二季度早些時候的銀行業危機將比特幣價格推上3 萬美元之後,比特幣一度跌至2.6 萬美元以下。

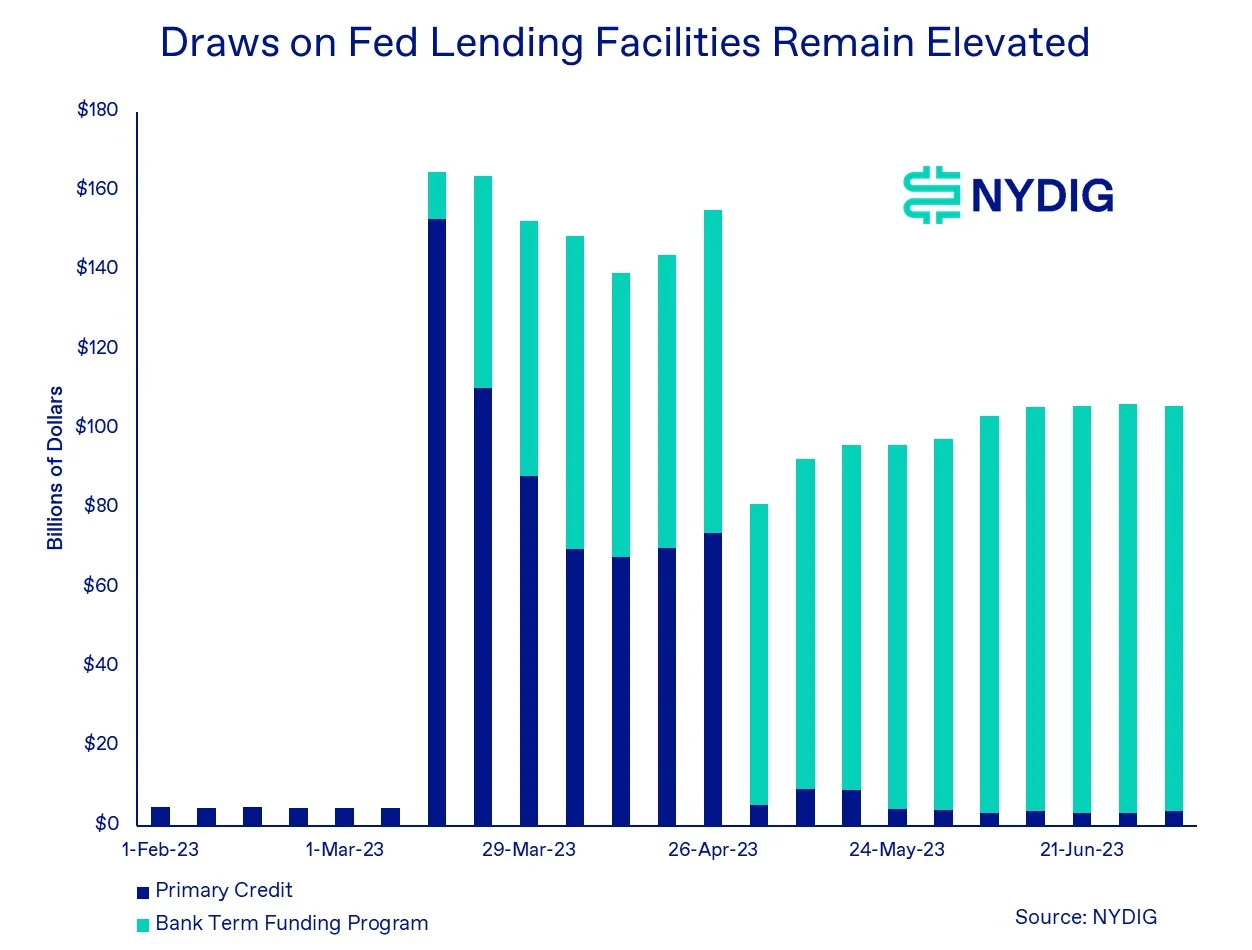

6. 銀行業危機暫時緩解

席捲美國多家銀行的地區銀行業危機是一季度最重要的事件之一。就在60 多天前,即5 月1 日,危機的最後一個爆炸性事件發生了,摩根大通在最後一刻收購了陷入困境的第一共和國。因此,地區銀行業危機的影響也延續到了第二季度。

雖然這場危機已經不再成為新聞焦點,但它可能並沒有完全消失。美聯儲貼現窗口(初級信貸)加上為應對危機而設立的銀行定期融資計劃(BTFP)的總提款額均較危機期間的高點有所下降,但銀行仍然嚴重依賴BTFP。美聯儲本週的數據表明,BTFP 的提款額仍徘徊在歷史高位。由於投資者預計今年接下來還將有3 次25bs 加息,銀行業危機的根源、利率上升以及銀行未能對沖利率風險,可能仍在發揮作用。

(WEEX 注:美聯儲借款便利的提款額仍處高位)

7. 債務上限:把棘手的事情延後

媒體大肆渲染的31.4T 債務上限的提高並沒有取得什麼戲劇性結果。立法者達成的「決議」只是將債務上限問題延緩至2025 年1 月。

雖然過去曾發生過五次延緩(2013 年兩次,2015 年、2017 年和2019 年各一次),但相比已有106 年曆史的債務上限,這些都是最近幾年才有的事。如果不提高債務上限,立法者將不得不再次坐到談判桌前進行博弈。

很慶幸,這次的「決議」沒有帶來市場波動,不像2011 年那次標準普爾下調了美國主權信用評級。但不幸的是,要不了幾個月,我們很可能再次面臨債務上限引發的輿論壓力。

這次事件並沒有像我們希望的那樣提振比特幣,但我們認為,這樣一幅與美國金融機制相關的政治圖景的展開,給一個非主權發行的貨幣塗上了亮色,像比特幣這樣具有良好經濟參數的非主權發行的貨幣,將受到積極影響。

8. 交易費用上升,然後下降

隨著第一季度Ordinals 的興起並在第二季度引出BRC-20,交易費用和比特幣內存池中等待的未確認交易積壓成為熱門話題。

回顧一下,Ordinals 允許用戶在比特幣區塊鏈中嵌入比之前想像的更多的數據,引發了一波NFT 鑄造熱潮,而基於Ordinals 協議的BRC-20,則允許在比特幣區塊鏈上發行獨特的數字資產。雖然BRC-20 幾乎沒有任何明確的效用,因此被歸為「Meme 幣」,但隨著用戶部署、鑄造和轉移BRC-20 代幣,它們整體價值的飆升,帶來了對區塊空間的巨大需求。

隨著Meme 幣熱潮的結束,對區塊空間的需求,以及交易費用已經下降。在Ordinals 推出之前,交易費用僅佔礦工總收入的1%-2%,其中98%-99% 來自區塊獎勵。 Ordinals 出現之後,交易費用在礦工每日收入中的佔比最高超過40%,部分區塊突破了50%。

在總價值超過10 億美元的峰值後,BRC-20 的市值掉頭向下,導致交易需求和交易費用降溫。儘管如此,圍繞比特幣區塊鏈的Building 熱情仍在高漲,我們很期待技術社區接下來會帶來什麼。

(WEEX 注:BTC Gas 費從峰值回落)

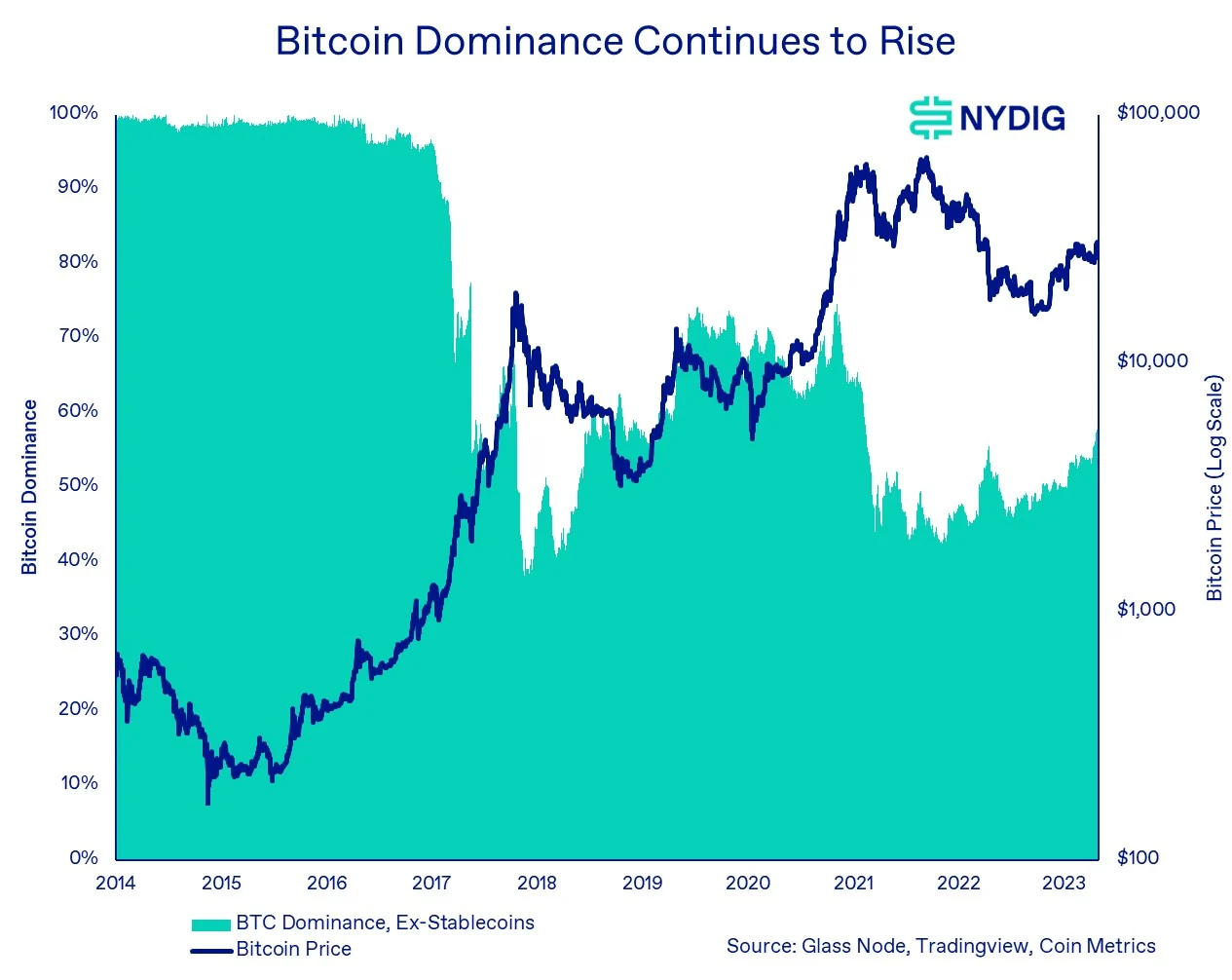

9. 比特幣的主導地位繼續上升

比特幣的主導地位,即其在數字資產總市值中所佔的份額,進入2023 年以來持續上升。

比特幣的主導地位往往會在周期高峰時觸底,然後在市場回撤階段以及新一輪牛市的早期恢復上升。我們在上一個週期中看到了這一點,該週期在2017 年達到頂峰,在2018 年底觸底,而在2021 年峰值和2022 年低谷之後,同樣的趨勢似乎再次上演。

從法律、技術、經濟和產品﹣市場匹配的角度來看,主導地位的增長一定程度上與比特幣作為風險最小的數字資產的地位有關。從百分比來看,它的回撤幅度低於高風險資產(BTC 在上次回撤中下跌了77.6%,而ETH 下跌了81.9%)。

一旦觸底,比特幣往往是最容易被抄底的資產。因此,比特幣往往會在牛市週期的早期佔據主導地位,而到了投機熱潮高漲的時候,主導地位下降,因為這個時候風險性和投機性更高的資產漲得更猛──這也表明我們距離市場週期的這個階段還很早。

(WEEX 注:比特幣主導地位繼續上升)

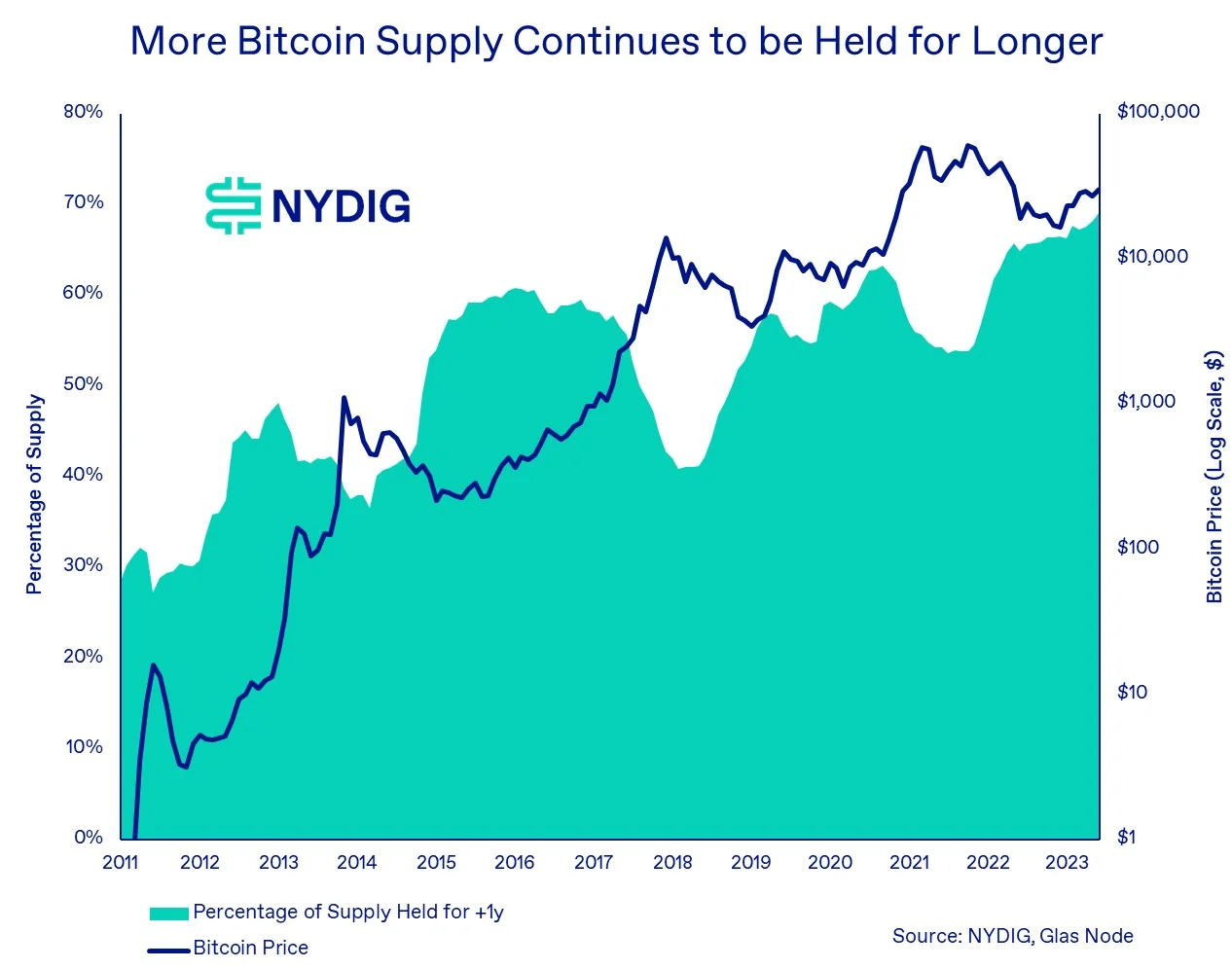

10. 長期持有量創新高

持有一年以上的比特幣佔其流通總量的比例在二季度末創下新高,達69.0%。

比特幣以其短期高波動性而聞名,但根據鏈上數據,投資者似乎越來越傾向於成為Hodlers。這可能是市場持續看漲的一個重要因素。由於惜售情緒,可供購買的比特幣較少,新買家不得不抬高購買價格。

(WEEX 注:比特幣長期持有量創新高)

11. 加密股票繼續表現良好

加密相關業務,主要是礦業公司,在第二季度繼續表現良好。第二季度和整個上半年,公開交易的礦商股回報率輕鬆超過了比特幣。

我們一直認為,加密貨幣相關業務的商業模式具有固有的槓桿性,這使得其股價相對於比特幣等數字資產具有更高的貝塔值(加密公司股價對於加密市場整體波動更為敏感,WEEX 注) 。

後市展望

1. ETF 備受關注

隨著新一輪現貨比特幣ETF 競賽拉開序幕,所有人的目光都集中在ETF 申請以及SEC 的回應上。貝萊德在獲得ETF 批准方面近乎完美的記錄與SEC 在拒絕現貨比特幣ETF 方面的完美記錄形成鮮明對比。哪一方將繼續保持其記錄?

貝萊德只是其中之一,「木頭姐」的Ark 21Shares ETF 預計將首先收到反饋。儘管申請ETF 的消息此起彼伏,但目前只有Ark 21Shares 的比特幣ETF 有明確的審核截止日期,SEC 需要在該截止日期之前做出批准、拒絕或推遲的決定,即8 月13 日。

其他ETF 尚未刊登聯邦公報(Federal Register)──登報之後才會開啟SEC 需要做出回應的第一個45 天窗口的倒計時。

根據以往經驗,從交易所提交19b-4 文件到SEC 發布備案通知需要14 天,再到擬議的規則變更在聯邦公報上公佈需要6 天,我們預計SEC 的第一個45 天答复期限將在9月初到來。

(WEEX 注:現貨BTC ETF 審核時間表預估)

2. 未決訴訟的結果

雖然SEC 針對Coinbase 和Binance 的訴訟在短期內不太可能看到結果,但短期內有一些重要案件值得投資者繼續關注。 SEC 針對Ripple Labs 發行未經註冊數字資產證券的案件可能隨時會做出裁決。儘管任何裁決都可能會引發上訴,但它可以向我們展示法院在數字資產案件中是如何解釋證券法的。雖然對比特幣沒有直接影響──監管機構將比特幣明確定義為商品,但它可能會對其他數字資產以及交易所等服務提供商產生影響。

投資者應該關注的另一個案件是SEC 和Grayscale 之間的訴訟。去年10 月,最大的單一比特幣基金(AUM 達$19.4B)Grayscale Bitcoin Trust(GBTC)的發起人Grayscale 起訴監管機構,因SEC 否決了Grayscale 將GBTC 轉換為ETF 的申請。 3 月7 日,由3 名法官組成的小組在華盛頓特區巡迴上訴法院聽取了口頭辯論,市場的解讀對灰度是積極的。預計該案將於今年秋天某個時候做出裁決,因此可能是在第三季度。該裁決也可能對現有ETF 申請產生影響。

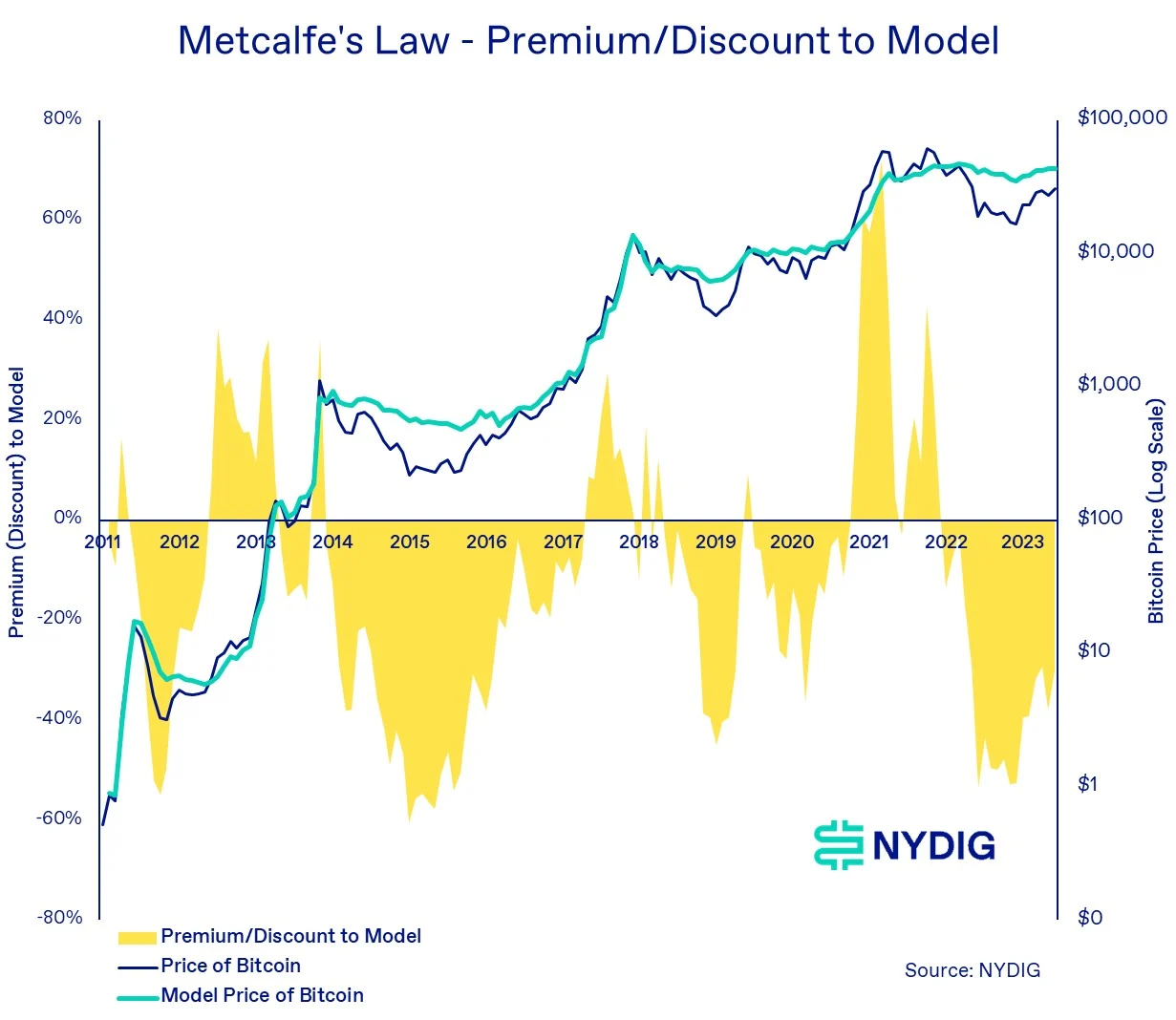

3. 估值仍低於Metcalfe 定律

大約三年前,我們發表了一篇文章,概述了比特幣持有地址數的平方(代表比特幣用戶群基礎)與其市值之間的關係。自發布以來,該模型已經失去了一些預測能力,R 平方從2020 年底的90.4% 下降到6 月底的78.7%。儘管如此,我們認為該模型是在價格週期背景下檢測低估/ 高估的有效工具。在回撤階段和牛市早期階段,比特幣的交易價格往往低於模型估值,但在市場峰值附近,交易價格將高於模型估值。

自2022 年以來,比特幣的交易價格較模型價格大幅折價,截至6 月底,比特幣價格相比模型價格43,535 美元低了30%。這表明我們可能仍處於新一輪週期的早期。

(WEEX 注:Metcalfe 定律- BTC 溢價/ 折價)

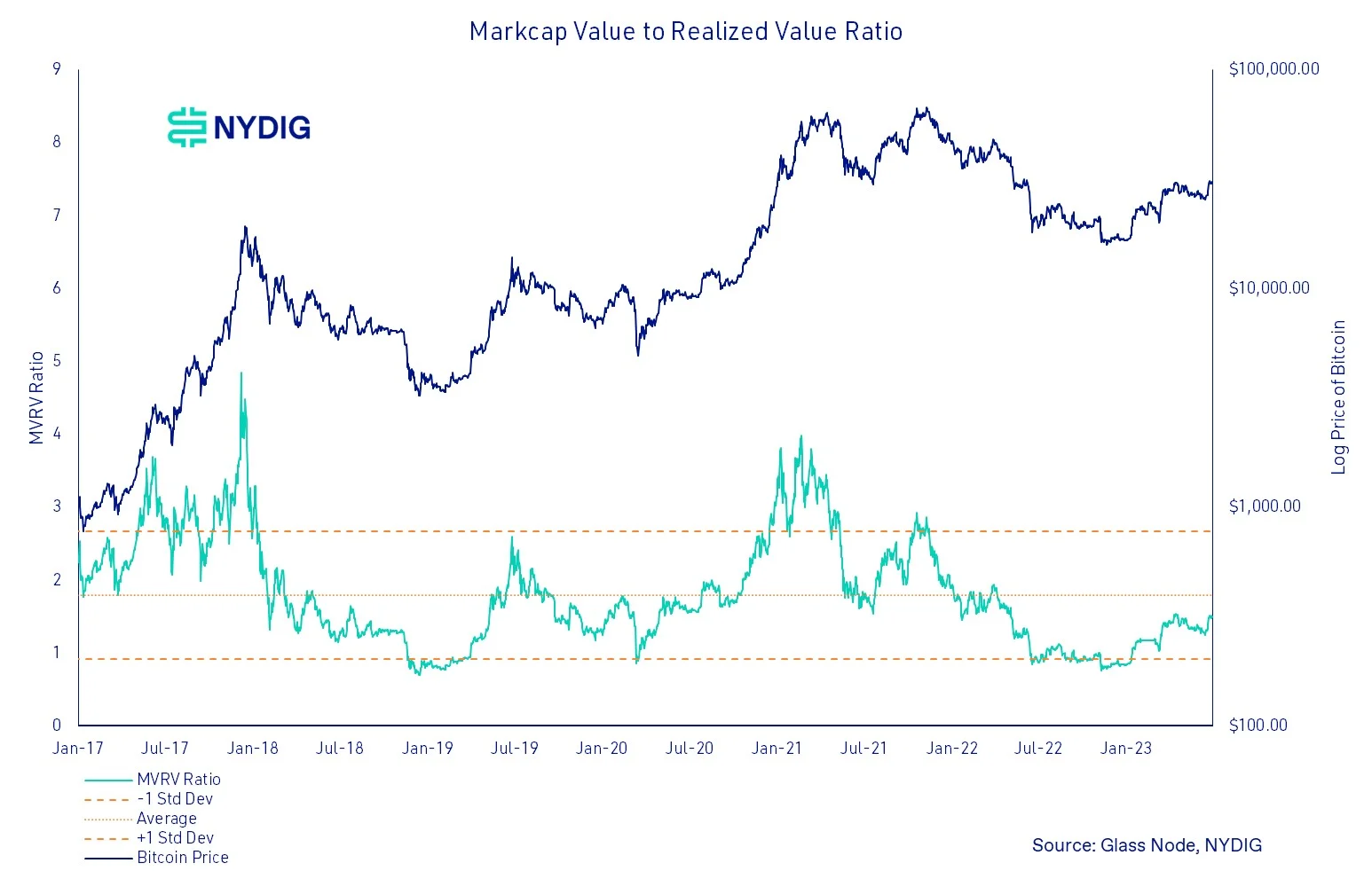

(WEEX 注:MVRV 比率)

4. 歷史不斷重演

比特幣四年重複的價格週期是數字資產模型中最大的奧秘之一。這個圍繞著獎勵減半的重複模式似乎違反了有效市場假說(EMH)的最弱形式。

WEEX 唯客注:有效市場假設(Efficient Market Hypothesis,EMH)認為,金融市場的資產價格已經反映了所有可獲得的信息,並且價格會隨時針對新的信息做出快速調整,因此,投資者無法通過分析市場中現有的信息來獲得超過市場平均水平的收益。其中弱式有效市場認為,市場價格已經反映了過去的交易信息,包括歷史價格和成交量。在弱式有效市場中,技術分析等依賴於過去價格模式的方法是無效的,因為所有可獲得的過去信息已經被充分反映在當前的價格中。然而,比特幣的四年重複價格週期並不符合EMH,存在一定程度的非理性和周期性特徵。

儘管每一輪週期所處的現實、參與者和市場環境各不相同,但比特幣的走勢形態和持續時間不斷重複。一種解釋是,比特幣價格的增長軸是向上向右傾斜的,但人性,恐懼和貪婪的循環,導致了低估和高估。另一種解釋是,由於缺乏對比特幣的基本估值工具,例如貼現現金流模型,投資者正在使用歷史價格模式作為未來的價格嚮導。

不管什麼原因,這個週期性繼續遵循與之前週期類似的路徑。

結語:

比特幣第一季度的積極勢頭延續到了第二季度,主要是受現貨ETF 申請的推動。儘管業內一些最大的交易所面臨監管阻力,但價格仍然堅挺。雖然這些案件的結果可能需要很長時間才能看到,但令人鼓舞的是,我們發現比特幣繼續「攀登憂慮之牆」。 (「攀登憂慮之牆」這句諺語最初源自金融領域,意指投資者在對市場前景保持謹慎和懷疑的同時,仍然繼續投資和應對挑戰,WEEX 注。)

比特幣這種重複運行的價格週期似乎完好無損,考慮到不同周期的現實、參與者和市場事件都有所不同,這是一個令人驚奇的事實。如今所有的目光都聚焦在現化ETF 申請上,我們確信下季度將會看到更多進展。