什麼是Lido?

Cobie 於2020 年10 月曾發表過一篇博文介紹了Lido:

簡而言之,Lido 是一個自治的,且將用戶所質押的以太坊進行代幣化的質押池。

當用戶選擇質押一個以太坊,Lido 會選擇一個驗證節點並會返還一個stETH 作為回報。當這個ETH 獲取質押收益時,用戶持有的stETH 餘額會自動改變,以匹配該信標鏈上的餘額。當以太坊的工作人員最終發布下一步舉措之後,stETH 將會自動解除質押,標的也允許贖回。

以太坊自身質押機制的不足,2020 年底推出但一直沒有具體合併時間的信標鏈,都是Lido 非常受人歡迎的原因。對於用戶而言,Lido 無疑是最受歡迎的以太坊質押方式。

stETH 的「錨定」?

在其生命週期的絕大多數時間內,stETH 與ETH 基本上都是1:1 兌換。

雖然在前幾個月波動性很大—— 每個stETH 的價格從0.92 到1.02 ETH 不等,隨著流動性的增加和時間的推移,stETH 與ETH 的兌換比值變得越來越穩定。

然而後面的故事則是UST 解除錨定和LUNA 的崩潰,stETH 也在受到了一定的影響。從那時算起,以太坊的價格已經連續下跌了差不多10 週時間,跌幅達到了約50%。

可能由於stETH 與ETH 相對穩定的1:1 兌換比率屬實前所未有(也可能是「錨定」已然成為UST 崩盤後引發人們ptsd 的一大熱門話題),很多人錯誤地認為stETH 也同ETH 掛鉤。

事實上,stETH 並不與ETH 嚴格錨定,1:1 的兌換比率也不是Lido 的必然要求。 stETH 實際上會根據質押ETH 的需求或流動性進行市場定價,而非簡單錨定。

Lido 並非唯一的流動性質押協議。從其他利用率低且流動性較差的質押協議來看,質押比例1:1 的流動性市場是不可能存在的:

Binance 的BETH:

Ankr 的AETHC:

這兩種質押衍生品的工作方式和Lido 類似,Ankr 先於Lido 推出,而Binance 的BETH 則在幾個月後登場,可以說它們存在的時間大致相同。

正如上圖所示,AETHC 和BETH 基本上從誕生以來從未以「錨定」價格交易過——BETH 最低跌至每BETH 0.85 ETH,AETHC 跌到了0.80 ETH。

質押衍生品並不是穩定幣,甚至達不到所謂「算法穩定」的程度。有些人認為它們更類似於Gretscale 的GBTC,或類似於未來交貨日期未知的期貨市場。從根本上來說,它們鎖定的是抵押品代幣化權利,交易價低於其鎖定的標的資產價格是意料之中的。

贖回,套利以及質押ETH 的合理定價方式

用戶可以通過質押一個ETH 快速在Lido 上鑄造一個stETH。

正為如此,stETH 的交易價格不應該超過1 ETH。如果stETH 曾經以1.10 ETH 價格交易,交易者可以簡單地用1 個ETH 鑄造1 個stETH,然後以1.10 ETH 出售—— 他們反復以此手段套利,直到恢復平價。

這種「方便」的套利機會目前在另一方向並不現實。

stETH,BETH,RETH,AETHC 等ETH 流動質押代幣在合併後支持交易的eth2 上並不能被贖回。

然而合併的確切時間尚未確定,可能在今年十月,也不排除被推到今年年底或明年年初的可能性。合併之後的狀態轉換和分支更新的時間同樣無法確定,很大程度會佔用合併後6 個月的時間。

當然,一次能解除質押的ETH 數量也是一個限制因素。如果各種方式質押的ETH 同時解除質押,解綁大隊可能要排到一年多以後。

在一切塵埃落定之後,流動質押貨幣將有雙向套利機會—— 交易者可以用0.9 個ETH 買入1 個stETH,再用1 個ETH 贖回,如此反复。

不過,即便身處牛市之中,且已經具備了雙向套利的可能,流動質押代幣的價格仍然可能低於標的資產價格。合理的定價標準實際上是一個可以有效權衡買方對贖回/ 解除質押期風險與該風險能夠帶來的潛在收益,以及賣方權衡解除質押期對自己的影響確定是否即刻出售的比例之後,尋找到的那個對於整個系統來說利益最大化的動態平衡點。

就目前而言,贖迴路徑的缺失導致流動性大打折扣。

在牛市中,ETH 需求量大,交易者能夠以低於1ETH 的價格購買stETH 也不失為額外賺取ETH 的一種方式,因此以小折扣購買stETH 是很有吸引力的。此外,牛市中對流動性的需求較低,投資者願意持有能夠帶來收益的資產,所以stETH 相對而言不會面對較大的拋售壓力。

然而,在熊市中,ETH 需求量極小,人們對流動性的需求迅速提升。長期持有這種「反身性」資產的需求大幅降低,越來越多的用戶會選擇拋售質押ETH 頭寸,並更加青睞短期持有ETH。

stETH 與ETH 之間的折價比率實際上代表了stETH 持有者對流動性的需求以及對折價購買質押ETH 衍生品需求之間的關係。

同時,一些大玩家已經通過退出stETH 市場表達了他們近期對流動性的需求。

當然,折扣率的確定還受智能合約風險,治理風險,信標鏈風險以及合併是否發生等方面發生。雖然這些風險看似跟買賣雙方需求意願等變量相比像個常數,但人們對其重要性的評估也會隨著對市場變化的擔憂而變化。

看起來宏觀流動性偏好仍然是最大的影響因素,而關於合併的看法到目前為止更像沒有多大影響的因子。

誰在賣出?

雖然由於UST ptsd,很多人把注意力集中在stETH 的價格上,但stETH 有可能是另一個不同的故事。

現在關於stETH 討論中最值得注意的問題是:誰是「固定」賣家?

答案似乎指向幾個群體:

- 加槓桿的質押者,可以從鏈上識別

- 需要處理存款贖回的實體

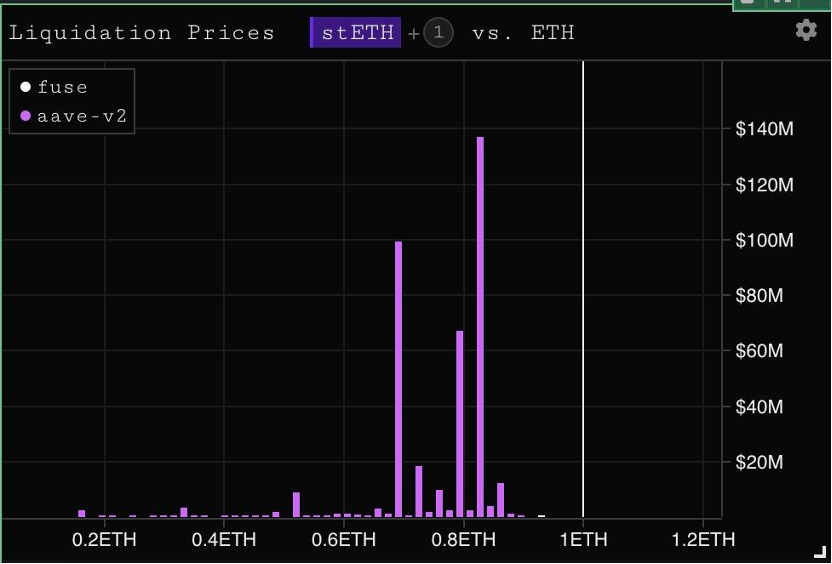

加槓桿的質押者

投資者使用Aave 來加槓桿質押ETH,交易流程具體如下:

- 買入ETH

- 質押ETH 鑄造stETH(或在市場上購買stETH)

- 向Aave 中存入新的stETH

- 用此存款借入ETH

- 質押借入的ETH 並鑄造stETH

- 重複以上操作

Instadapp 以及其他類似產品將此此中交易變成了「金庫」,吸引了相當規模的存款買入槓桿stETH 頭寸。

除非交易者能夠為這些頭寸提供更多的抵押,否則它們就存在鏈上清算價格。同時要想去槓桿,則需要將stETH 賣掉換取ETH,也有助於stETH 的定價。

如果觸發了鏈上清算,這部分拋壓自然會導致stETH 價格下降。

CeFi 存取款行為

而第二個群體就顯得沒那麼透明了。

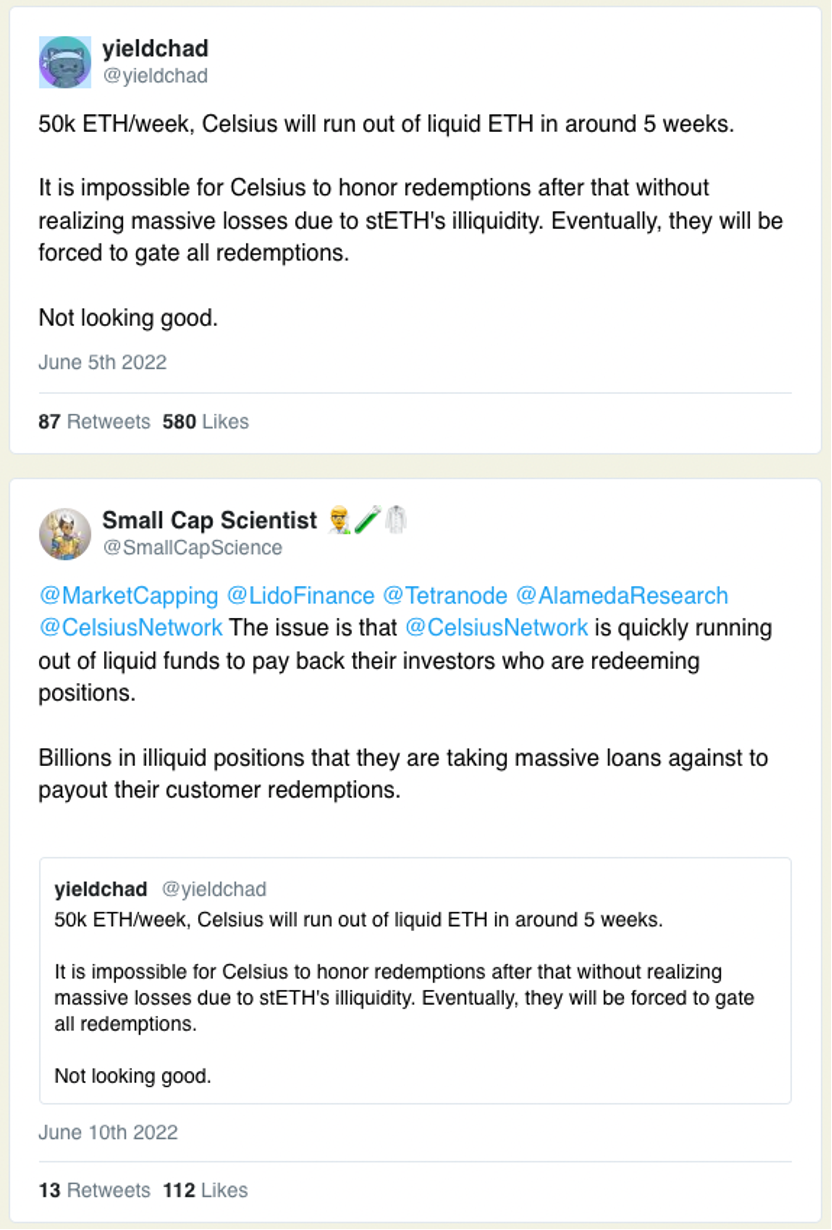

有傳言和鏈上研究表明,像Celsius 這樣的實體有所謂的流動資金問題。當然,由於Celsius 是一家「CeFi」企業,其財務狀況或資金管理戰略並不會完全對外披露。

因此,這完全是猜測,局外人不可能真正知道Celsius 內部發生了什麼。

但研究人員推測,目前用戶提款的速將度很快超過Celsius 擁有的流動資金。

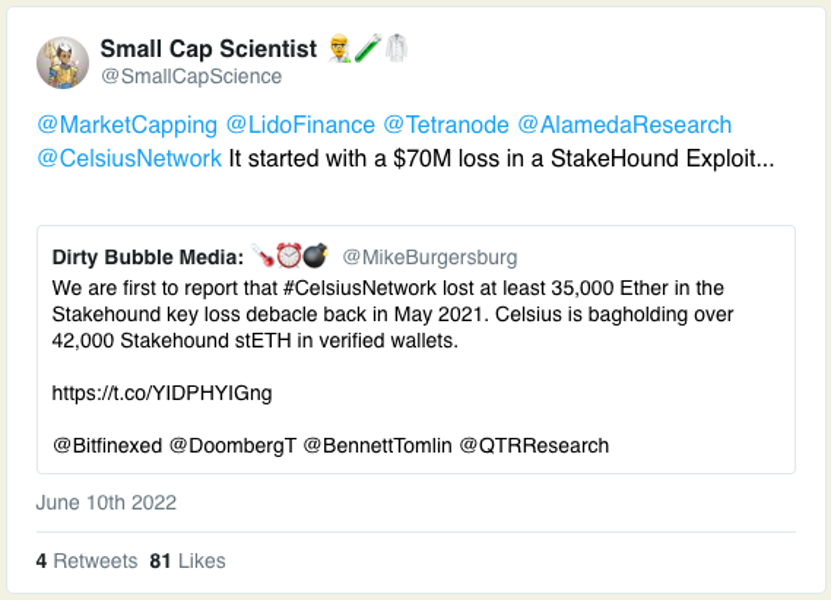

還有人猜測此前Celsius 在DeFi 的投資損失。據稱,Celsius 在StakeHound、Badger 還有Luna/UST 中都損失了資金。

據稱,Celsius 使用客戶存款進行DeFi 再投資,以提供額外收益,在此期間,它們或許因疏漏而蒙受損失。此外,他們還通過Lido 以及其他非流動性的抵押節點運營商進行合作,抵押大量ETH,這些ETH 不具有流動性,可能要經過半年甚至一年之久才能贖回。

而對Celsius 來說,由於他們的頭寸規模大於stETH 的可用流動資金,所以即便是所謂的流動質押也實際上並不具備流動性。

如果Celsius 為了恢復用戶提款的流動性而成為stETH 的強制賣家,這也許會成為觸發多重清算的導火索。事實上,對這一事件的恐懼也可能是觸發因素。

當然,這些也都是推測。 Celsius 的實際財務狀況,工具,客戶負債情況實際並不能為外人所知。

雖然Celsius 不太可能完全失去客戶的資金,但從理論上講,假如用戶要求提款時,信標鏈上的資產贖回日期遙遙無期,Celsius 有可能最終陷入這樣的境地。

Celsius 處理這種情況的手段似乎格外重要。用這些被鎖定的資產舉債以償還客戶,也不過只是拖延了他們作為「Forced sellers」的時間,並使事件的最終走向變得更加糟糕。

那麼,「大冤種」究竟是誰?

現在就知道stETH,BETH,AETHC,RETH 未來的價格走向並不實際。

相反,試想,假如Celsius 的騙局是真的,或者假如鍊上的加槓桿質押者已經無力提供抵押等等狀況真的存在,那誰又會是最大的輸家呢?

毫無疑問,當然是Celsius 和它的用戶們。 Celsius 可能無法為每個用戶處理提款業務,也可能在合併前因低價拋售填補提款漏洞而蒙受相當大的損失。

PS:假如站在Celsius 的角度,或許以適當的折扣退出私人OTC 中的stETH,以挽回顏面並維持公信力是一種好的選擇。

加槓桿的人也難逃厄運。

同樣,任何想在信標鏈上狀態轉換前退出stETH 頭寸的人也會感到棘手。試想,今天質押ETH(或今天以「折扣價」買入stETH)的交易員或投資者,需要在3 週或3 個月之後才能退出,stETH/ETH 的比率顯然不能同入場時完全一致。

而在合併結束之後,由於每個stETH 在信標鏈上都有等量兌換的ETH,不加槓桿的stETH 持有者通過信標鏈上解除抵押直接退場,並不會遭受損失。

1:1 贖回有保障嗎?

stETH,BETH,AETHC 在以太坊合併完成可以贖回時都可以等比例贖回ETH。

然而,能夠打破1:1 贖回的可能有以下兩種情況:

- 如果今天你持有10 個stETH,而Lido 的驗證節點被懲罰了,那麼其中產生的損失將由stETH 持有者買單。比如,由於Slash 機制的懲罰,10 個stETH 可能貶值成9.5 個stETH。這種情況也同樣可能發生在Ankr 上,然而由於RocketPool 要求驗證節點發布額外的抵押品,情況會有所不同。

- 致命的協議bug—— 無論是Lido,RocketPool,Ankr 或者其他任何質押池,一個致命的協議bug,可能會對他們的流動性質押協議產生影響。

雖然在信標鏈上Slash 少有發生,絕大多數流動性質押協議也都有完備的驗證節點,但也不能排除以上兩種小概率事件的出現。

當然,協議的審計過程肯定也非常全面—— 但能夠確定的是,世界上絕大多數人可能都有審計ptsd。

雖然這些風險或輕微或嚴重都可能真實存在,但究其發生概率實在微乎其微,且隨著時間的推移,風險敞口並不會產生任何變化。

還有一些如eth2 的交付風險(合併是否發生以及合併發生的事件等等)和治理風險,也同樣沒有實質性的增加或減少。

PS:如果eth2 並未實裝,人們或許能夠推測出質押的ETH 將何去何從。由於流動行質押衍生品僅佔據所有質押ETH 的1/3,每個加密貨幣公司和交易所都以某種方式進行了ETH 質押,因此或許需要某種給予社會共識的方式最終贖回,可以說是一個比僅僅討論質押代幣更為複雜的問題。

總之,不考慮以上風險,且有足夠的ETH 能夠償付的情況下,無論市場中的stETH/ETH 比率如何,任何流動質押池中鑄造的「*ETH」都會最終以1ETH 的價格贖回。

市場偏好正在悄然發生變化

對於那些願意接受智能合約以及驗證節點風險的人來講,這些情況將會提供一個有意思的機會。那麼,交易者會願意持有stETH 多久,並且會願意以何種價格入場呢?

信標鏈上的合併與狀態轉換可能一觸即發,套利將變得更有吸引力。隨著到期日的臨近,雖然很大程度上仍然取決於交易者對美元價格的市場情緒,但人們感知到的價格風險很可能降低。