作者:Michael Rinko, Delphi Digtal分析师

编译:Felix, PANews

为什么加密货币的上涨如此艰难?忽略叙事的催化剂作用,原因之一是流动性低。

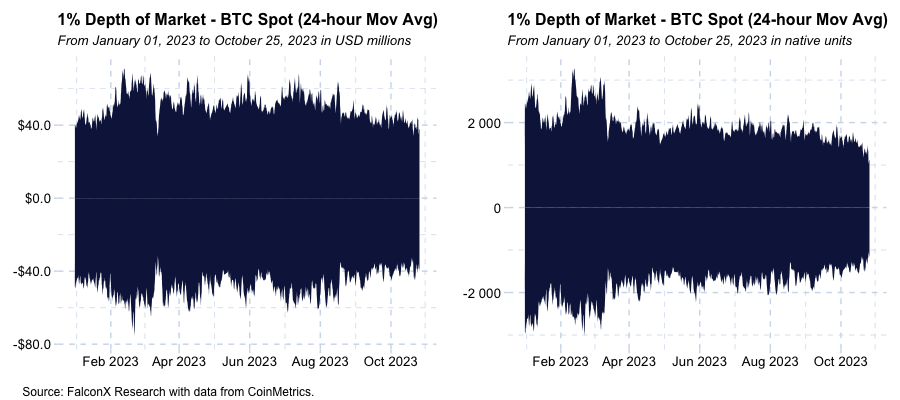

BTC 1%的账面深度处于全年最低点。

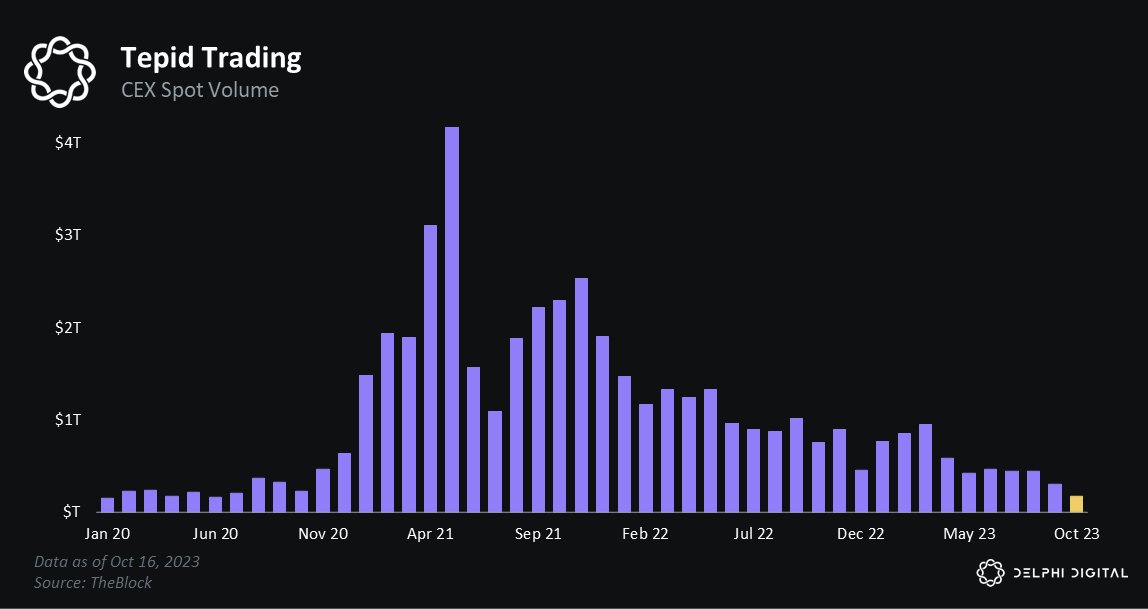

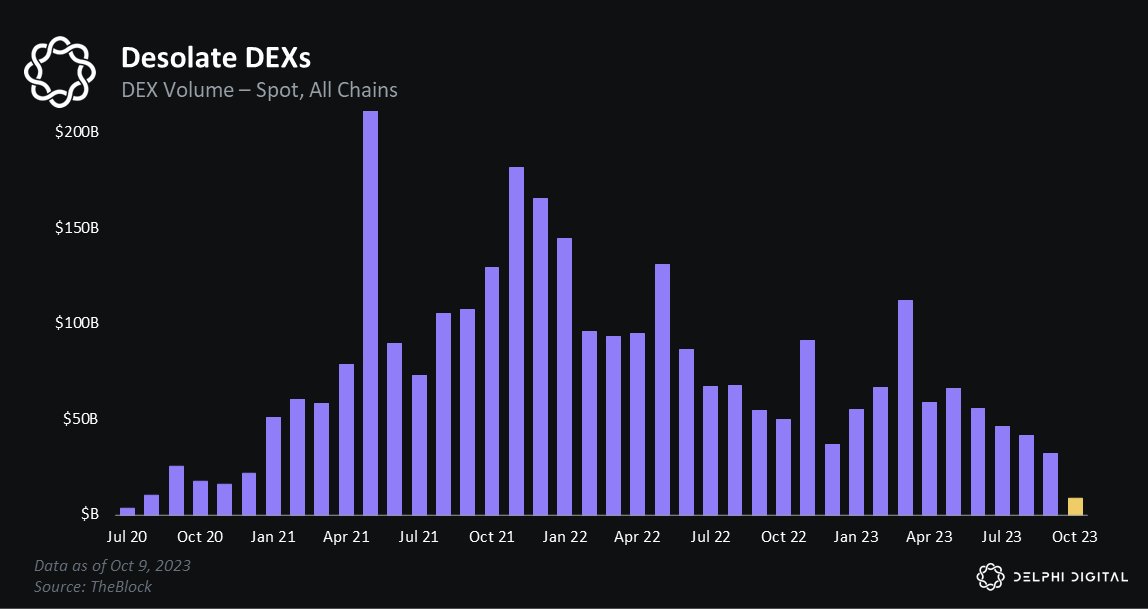

CEX 和 DEX 的交易量表现都很糟糕。

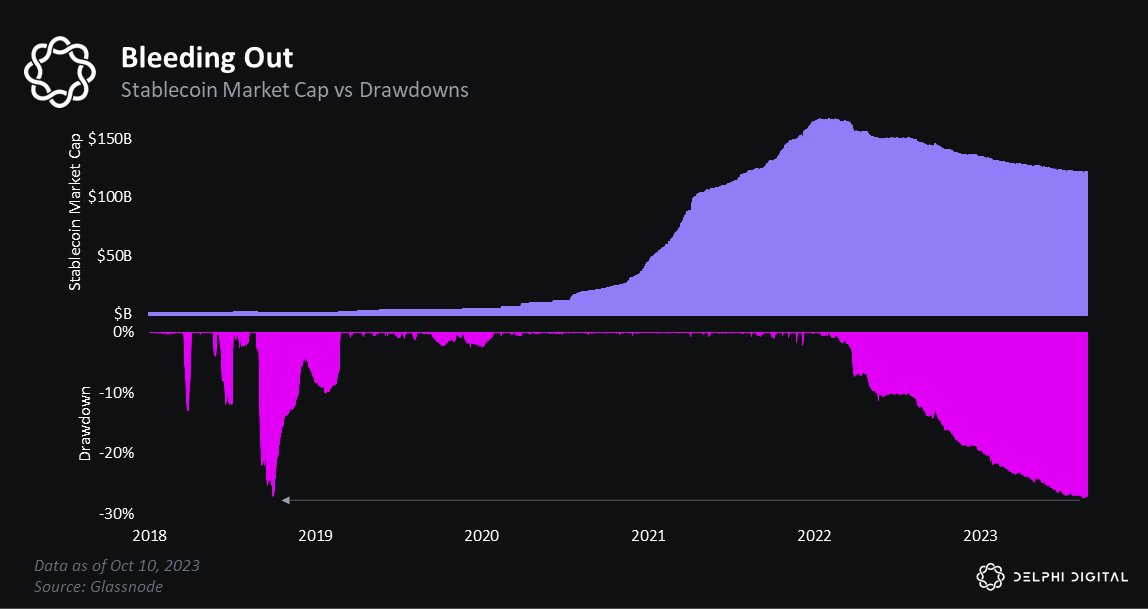

稳定币正处于有史以来最严重的缩减状态。

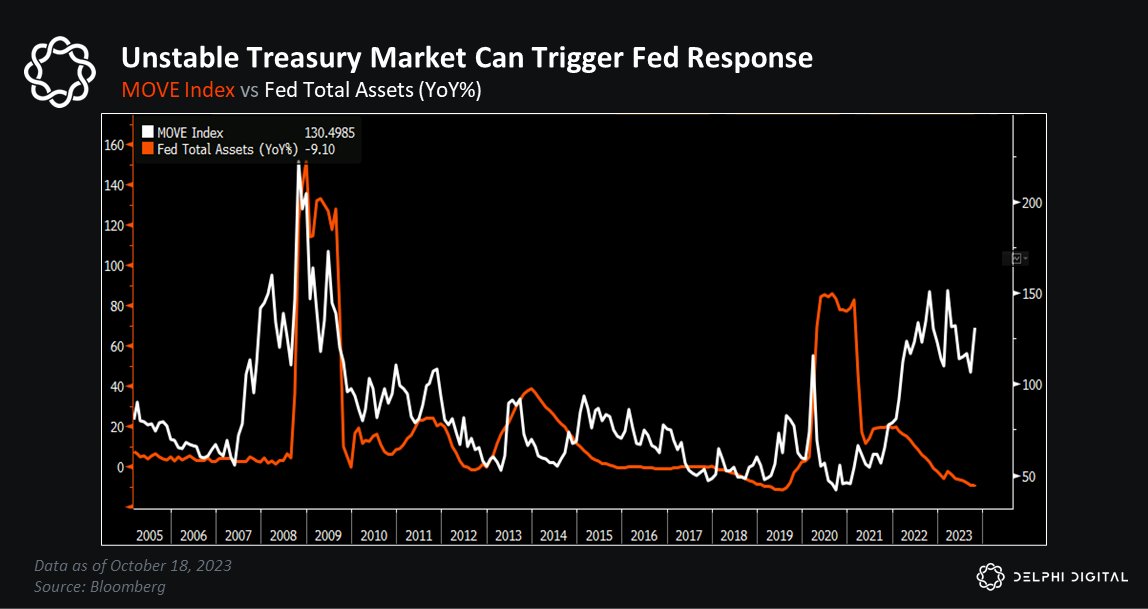

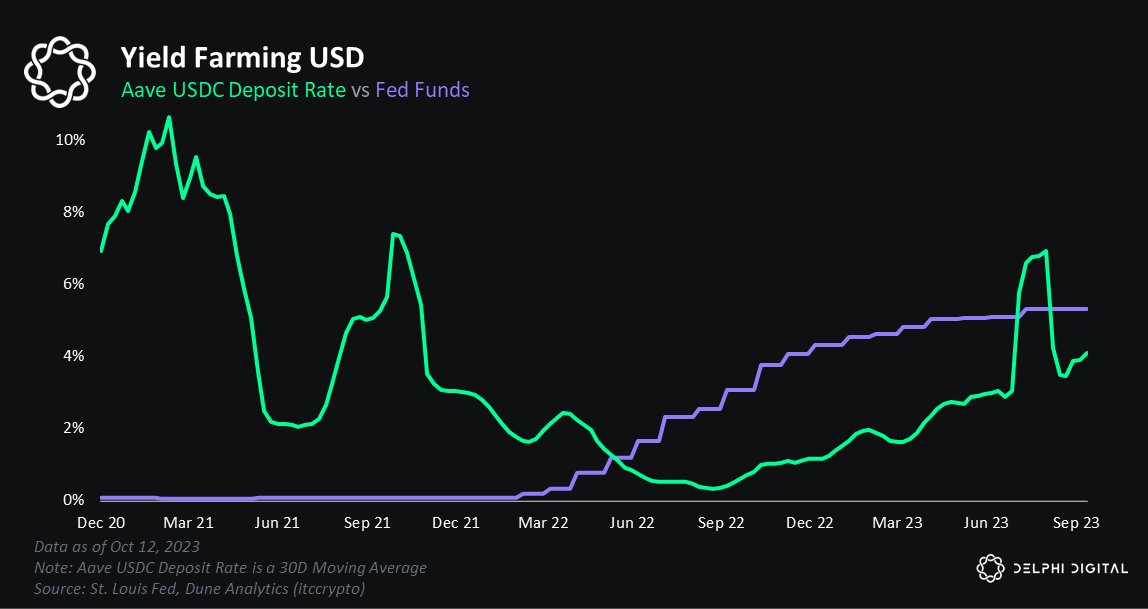

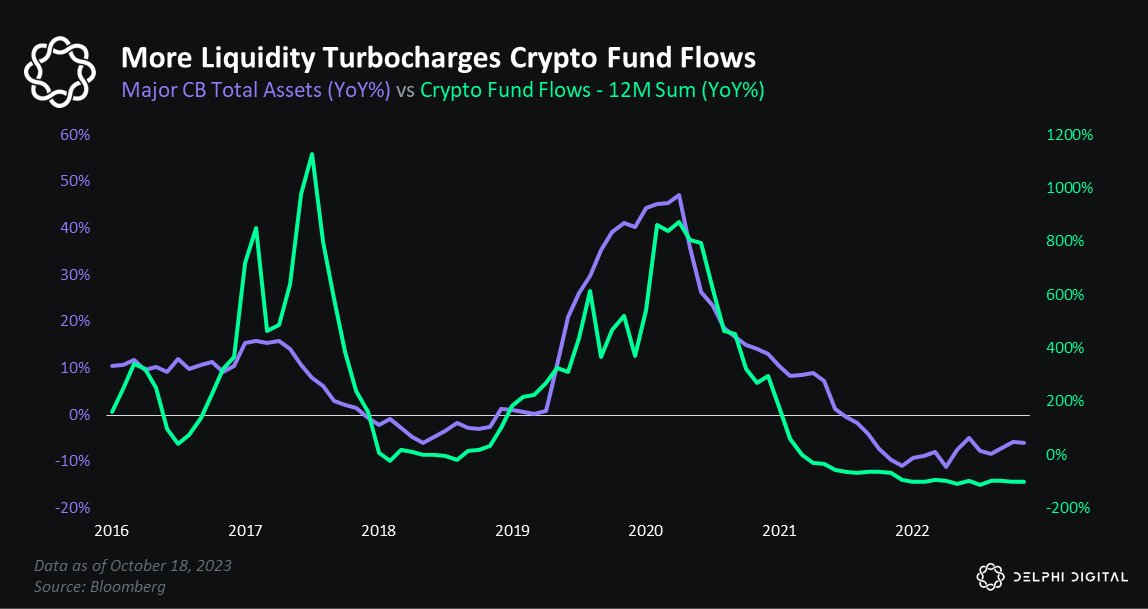

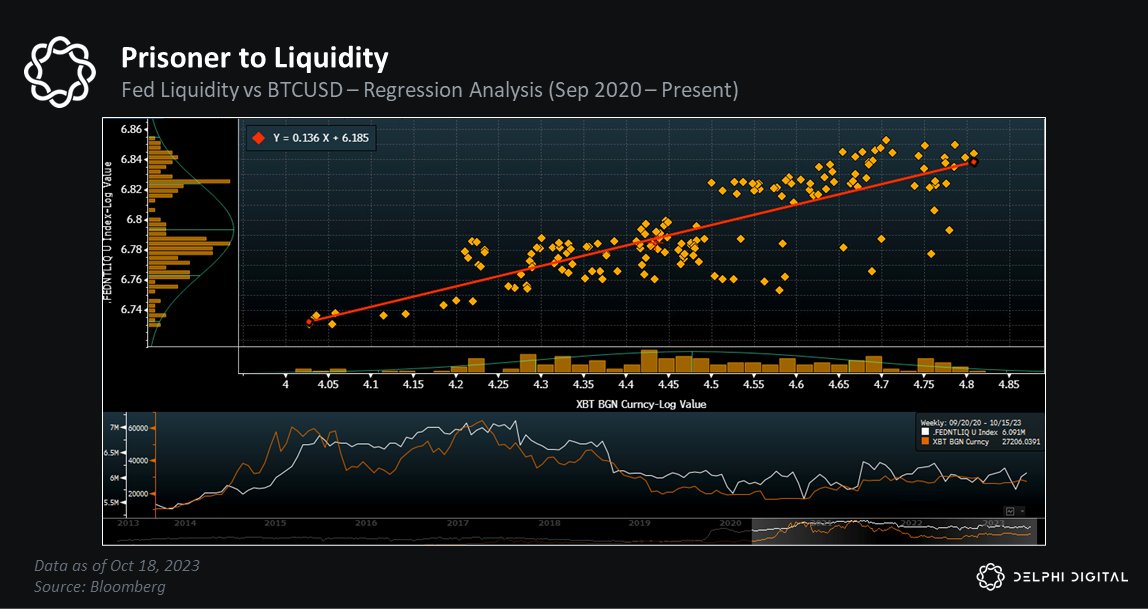

资本持续流出而不是流入加密市场的根本原因是利率,当把钱借给美国政府可以赚取更多利润时,为什么借给Aave?

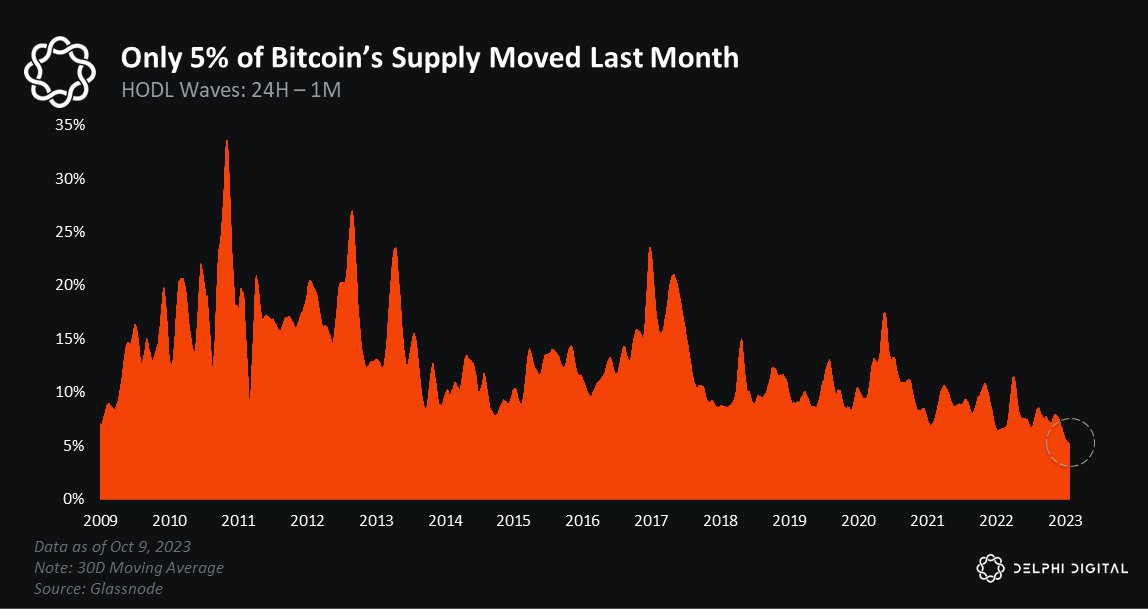

高利率导致链上活动处于历史低水平。

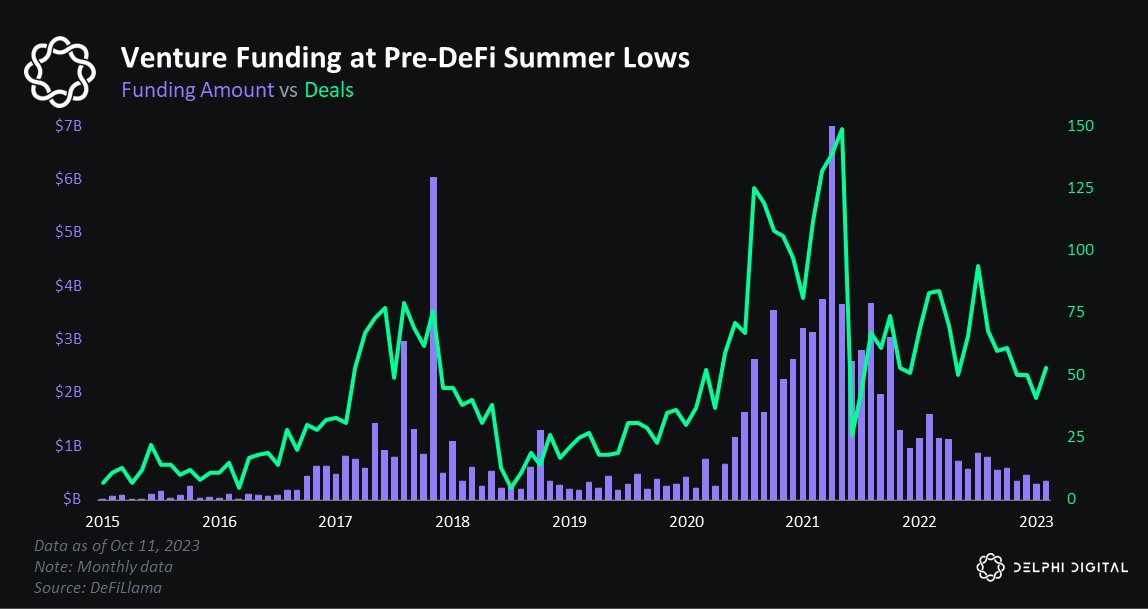

融资环境同样残酷。风投公司的注意力已经从各种山寨币转向ChatGPT前端。

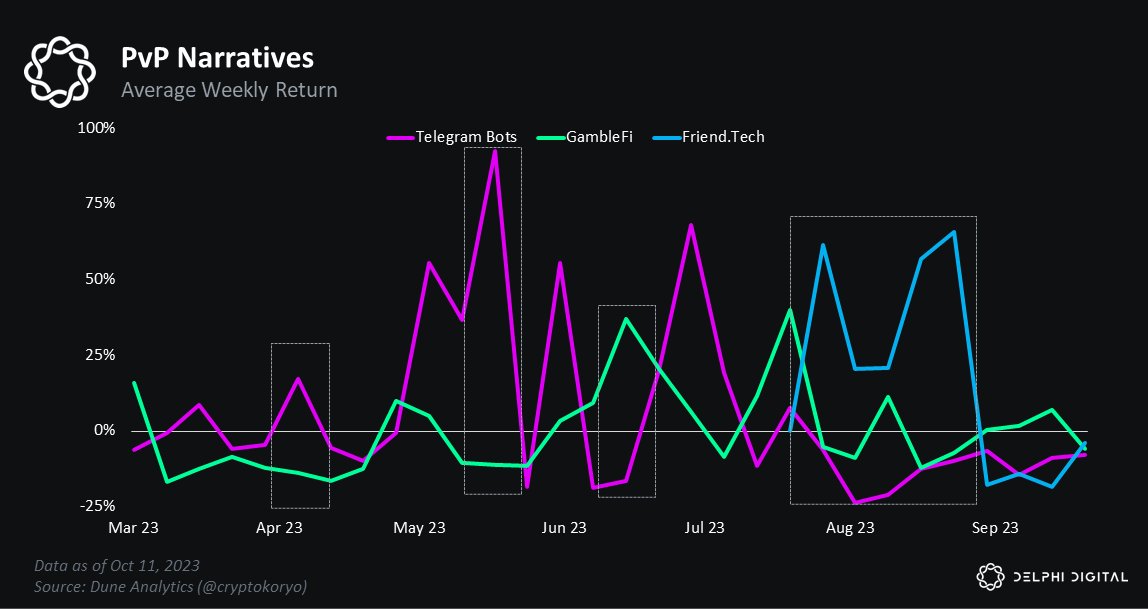

流动性堪忧的体现,就是如今竞争激烈的PvP市场(各项目互卷)。一切都是零和博弈。当新的代币推出时,不再像DeFi之夏期间,被视为“看涨的创新”,而是被视为“另一张需要喂饱的嘴”,分走一部分流动性。

从供需角度来考虑代币、流动性和价格之间的相互作用,是一种过于简化但并非完全错误的方式。这种关系可以用下面的公式来描述:

流动性/代币=远期收益

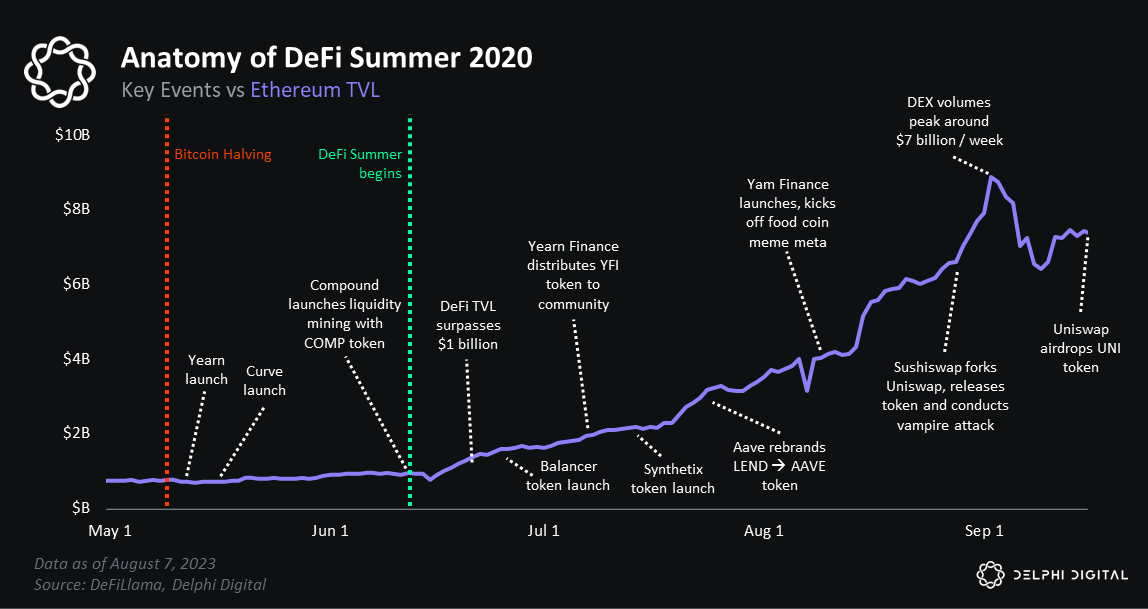

在DeFi之夏期间,代币是唯一的。参见:Foodcoins(PANews注:DeFi之夏期间出现了很多以食物命名的项目,如Sushiswap、YAM Finance、 Pickle Finance等)。

但流动性也大幅下降,ETH的TVL在3个月内从微不足道的规模跃升至70亿美元。一段时间以来,等式的需求方(流动性)获胜,推高了几乎所有代币的价格,甚至包括Foodcoins。

如今情况不同了,当今市场,各种新代币被迫为争夺仅存的流动性而竞争,各项目互卷。他们需要在大约10万个加密Degens中抢夺市场注意力和流动性。

可以想象这种场景。在流动性增加期间(牛市),热门叙事的交易大致上是一致的。但在熊市周期,各种叙事争夺有限的资本。恶性资本轮换形成了一个零和牟利的热球,形成了截然不同的价格走势。

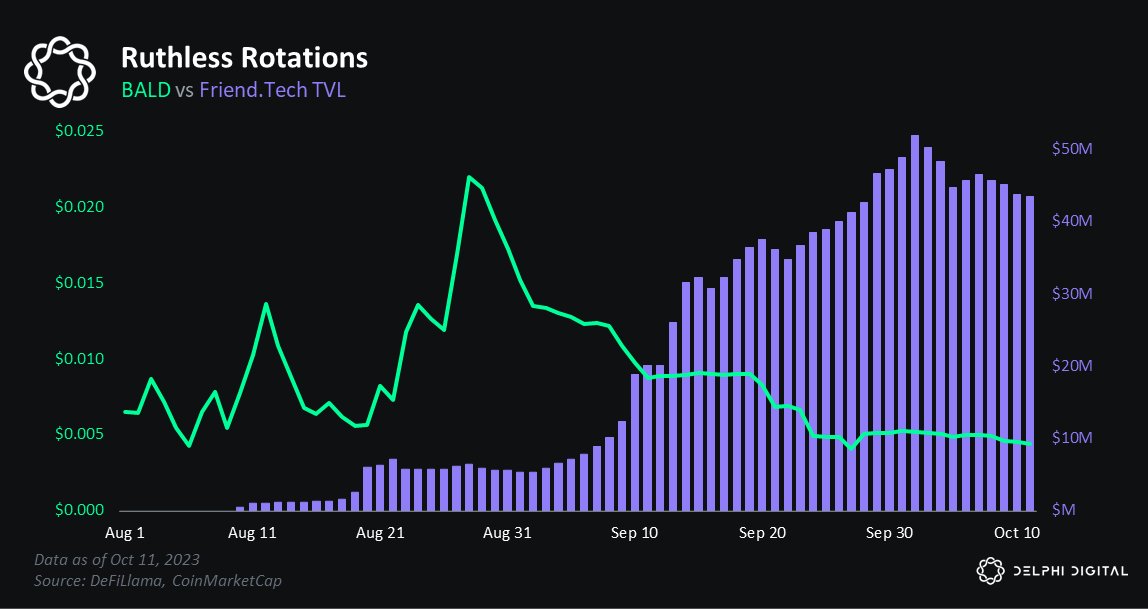

即使在各叙事能共存的罕见情况下,竞争博弈仍是主流。在Base生态上可以看到这种情况,你可能会认为Bald(Meme)和Friend Tech(SocialFi)会互惠互利,因为两者都会给Base生态带来新用户和资本,但没有,两者关系最终演变成寄生关系(一方受益,另一方受损)。

为了实现“数据上涨-->degens涌入-->数据上涨”的良性循环,需要改善流动性环境。虽然未来小幅度回升确实有可能,但十亿级良性循环取决于低息借款的报复性回报。

瓦尔哈拉(PANews注:北欧神话中的天堂之地,也被称为英灵殿)是命中注定的并且即将到来,但它可能只会在市场动荡之后才会到来。在此之前,加密人士需要经受市场波动的考验。