在一年一度的傑克遜霍爾全球央行年會上,美聯儲主席鮑威爾發言演講,全文如下:

自美國經濟遭受新冠肺炎疫情的全面衝擊以來已經過去了17個月。疫情衝擊引致了對經濟即時性的空前衰退,經濟停擺以期控制疫情的蔓延。

經濟的複甦之路困難重重,在此首先要感謝那些在一線與疫情作鬥爭的人們:那些維持經濟運轉的重要工人,那些照顧其他需要幫助的人,以及那些醫學研究、商業和政府的同僚們,他們共同發現、生產並在創紀錄的時間內廣泛地分發有效的疫苗。我們也應該記住那些因新冠肺炎而喪生的人以及他們的親人。

強有力的政策支持推動了強勁但不平衡的經濟復甦——經濟的方方面面表現出在歷史上頗為不尋常的特徵。與經濟下行期的典型模式相反,個人總收入不降反升,家庭支出從服務轉向製成品。蓬勃的商品需求以及經濟重啟的力度和速度導致了短缺和瓶頸,使那些遭受疫情限制的供應方無法跟上(需求)。造成的結果是耐用品的通脹上升——而在過去的25年,該部門的年通脹率遠低於零。勞動力市場的狀況正在改善,但頗為動盪,疫情不僅持續威脅著我們的健康和生命,同時也威脅著經濟活動。許多其他發達經濟體正在經歷類似的異常情況。

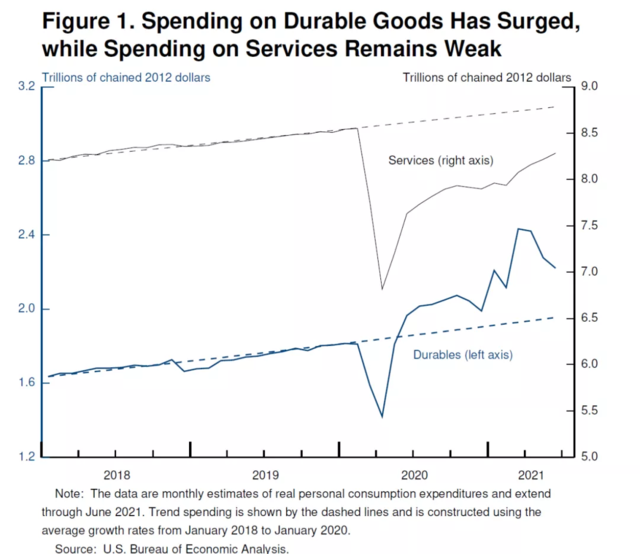

圖1:耐用品支出飆升,而服務業支出仍然疲軟

在我今天的評論中,我將專注於美聯儲在這場疫情動盪中為促進我們的充分就業目標和價格穩定目標所做的努力,並簡述我們從歷史中吸取的教訓、我們從新進數據以及對不斷變化的風險的謹慎關切將會如何為今天獨特的貨幣政策挑戰提供有用的指導。

迄今為止的經濟衰退和復蘇

疫情引發的經濟衰退——是有記載以來持續時間最短但最深的衰退——在兩個月的時間裡,大約有3000萬工人失去了工作。 2020年二季度產出的降幅是2007年至2009年的大衰退期間全部降幅的兩倍之多。但隨後經濟復甦的速度超過了預期,產出僅在四個季度後就超過了之前的峰值,還不到上一次大衰退後所需時間的一半。正如通常情況下那樣,就業的複蘇滯後於產出的複蘇;然而,就業的增長也比預期的快。

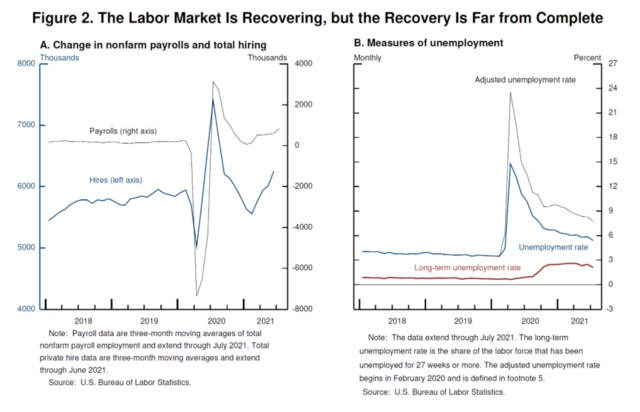

圖2:勞動力市場復甦中……但復甦仍未完成

復甦的不平衡還可以通過支出的部門轉向商品——尤其是電器、家具和汽車等耐用品——而非服務業,特別是從旅遊和休閒等領域的服務的角度來看(圖1)。受疫情影響,餐廳用餐量下降了45%,航空旅行下降了95%,看牙醫的都下降了65%。時至今日,雖然GDP和消費支出已經完全恢復,可服務支出仍然比趨勢水平低7%左右。現在的總就業人數比2020年2月的水平低600萬,其中500萬是在深陷低迷的服務部門所致。相比之下,自複蘇開啟以來,耐用品的支出蓬勃發展,現在比疫情之前的水平高出約20%。由於需求超過了受疫情影響的供應端,耐用消費品價格的上漲是使通脹率遠遠超過我們2%的目標的主要因素。

有鑑於經濟的持續動盪,一些緊張和意外是不可避免的。貨幣政策的工作旨在經濟度過這個充滿挑戰的時期時,促進充分就業和價格穩定。我現在要討論一下實現這些目標的進展。

前路:充分就業

最近幾個月,勞動力市場的前景已經大為改觀。在經歷了去年冬天的動蕩之後,今年的就業增長穩步上升,目前在過去的三個月中平均為83.2萬人,其中近80萬人是服務業就業(圖2)。總招聘的速度比疫情前有記載的任何時候都快。職位空缺和辭職的水平處於歷史高位,雇主報告說他們無法快速填補職位以滿足需求的回潮。

這些對求職者有利的條件應有助於經濟填補餘下的達至充分就業的空間。失業率已經下降到5.4%,是疫情以來的低點,但仍然過高,而且報告的失業率低估了勞動力市場的鬆弛程度。長期失業率仍然很高,勞動力參與率的恢復遠遠落後於勞動力市場的其他部分,而在過去的複蘇中也是如此。

隨著疫苗接種率的上升,學校重新開學以及失業補貼的到期,一些可能阻礙求職者的因素可能正在消退。雖然Delta疫情重燃了近期的風險,但經濟繼續向充分就業水平邁進的前景是良好的。

前路:通貨膨脹

經濟的迅速重啟導致通貨膨脹的急劇上升。在截止至今年7月的12個月,PCE以及核心PCE通脹率分別為4.2%和3.6%,遠遠高於我們2%的長期通脹目標。企業和消費者普遍反映價格和工資有上升的壓力。當然,通脹處於當前水平是一個隱憂。但對高通脹的擔憂會被其他因素所緩和,這些因素表明,持續高企的(通脹)數據可能會被證明是臨時性的。做出這樣的評估是非常關鍵且需要(我們)持續不斷跟踪的,我們正在仔細監測新進的數據。

圖3:更廣泛的通脹指標保持平穩

通貨膨脹的動態是複雜的,我們從一些不同的角度來評估通貨膨脹的前景,下面我將討論這個問題。

1.迄今為止,缺乏廣泛的通貨膨脹壓力

通貨膨脹的飆升主要是受到疫情和經濟重新開放直接影響的幾類相對狹窄的商品和服務。僅僅是耐用品就對最近12個月的總體/核心通脹率貢獻了大約1%。能源價格伴隨強勁的複蘇而反彈,為總體通脹率又平添了0.8%,根據長期經驗,我們預計這些漲幅的通脹影響是臨時性的。此外,一些價格——例如,酒店房間和飛機票的價格在經濟衰退期間急劇下降,現在已經回升到接近疫情前的水平。我們在計算通貨膨脹時使用的12個月窗口期現在恰好捕捉到了價格的反彈,但沒有捕捉到最初的下降,臨時地提高了報告的通貨膨脹水平。這些影響使測量的通貨膨脹率增加了幾成,其影響應該會隨著時間的推移而消失。

我們參考了一系列的指標,以了解特定項目的價格上漲是否會外溢轉化為廣泛的通貨膨脹。包括截尾平均和不包括耐用消費品的指標,以及從疫情發生前計算。計算下來的結果通常顯示通貨膨脹正處於或接近我們2%的長期目標。我們會對通脹壓力在經濟中更廣泛地蔓延的跡象感到擔憂。

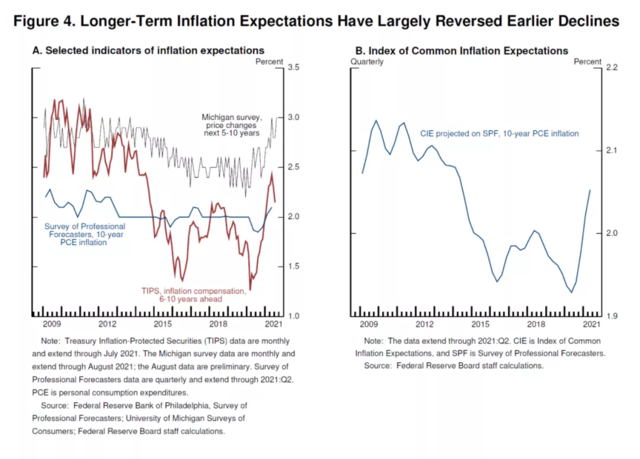

圖4:長期通脹預期已經快速回升

2.高通脹項目有所緩和

我們也在直接監測受疫情和經濟重啟影響最大的特定商品和服務的價格。我們已經看到,在某些情況下,隨著供應短缺現象的緩解,價格有所緩和。例如,二手車價格似乎已經穩定下來;事實上,一些價格指標也在開始下降。如果這種情況可以維持下去,就像許多分析者所預測的那樣,那麼二手車價格將很快拉低通貨膨脹,就像它們在過去十年的大部分時間裡所呈現的那樣。

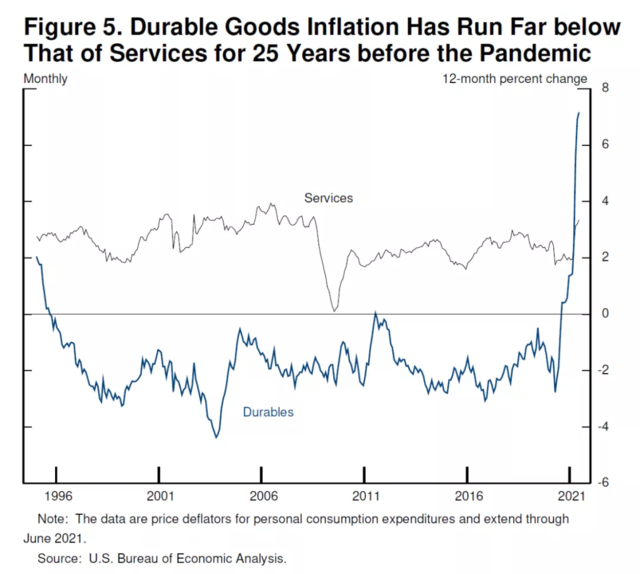

同樣的通脹上升壓力的消散,以及在某些情況下的逆轉,似乎有可能在耐用消費品中更普遍地上演。在疫情之前的25年裡,耐用消費品的價格實際上是下降的,每年的通貨膨脹率平均為負1.9%。隨著供應問題開始得到解決,汽車以外的耐用消費品的通貨膨脹現在已經放緩,並可能開始下降。耐用品通脹似乎不太可能繼續在一段時間內對整體通脹做出重要貢獻。我們將尋找支持或削弱這種預期的證據。

圖5:耐用品通脹在疫情前的25年間一直低於服務業通脹

3.工資

我們還評估了工資增長是否與長期2%的通脹率相一致。工資增長對於支持不斷提高的生活水平是必不可少的,且大家樂見於工資增長。但是,如果工資增長的幅度持續地超過生產力增長和通貨膨脹的水平,企業可能會將這些漲幅轉嫁給客戶,這個過程可能會成為在歷史上我們常會看到的那種“工資價格螺旋”。

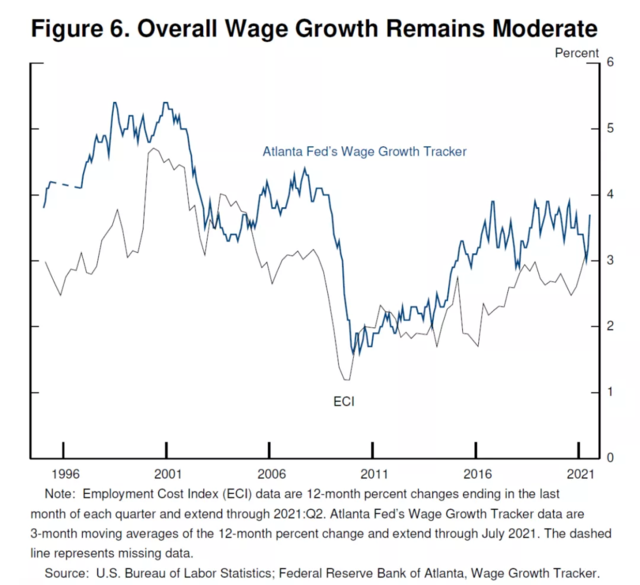

今天,我們幾乎沒有看到可能帶來過度通脹的工資增長的證據。根據勞動力構成變化進行調整的廣義工資衡量指標,如就業成本指數(ECI)和亞特蘭大工資增長跟踪指標,顯示工資上漲的速度似乎與我們的長期通脹目標一致。我們將繼續仔細監測工資的進展。

圖6:工資增長速度平穩

4.長期通脹預期

政策制定者和分析人士普遍認為,只要長期通脹預期保持穩定,政策就可以也理應用可以摸透通脹的暫時擾動。我們的貨幣政策框架強調,將長期通脹預期錨定在2%,對充分就業和價格穩定都很重要。

我們仔細監測了廣泛的長期通脹預期指標。這些指標今天處於與我們2%的目標大體一致的水平(圖4)。由於對通貨膨脹預期的測度單體來看會有噪音,我們也關注各種指標的一致表現。總結這些表現模式的一個方法是理事會工作人員的普遍通貨膨脹預期指數(CIE) ,它結合了來自廣泛的調查和市場指標的信息。這一指數反映了從2014年左右開始,通脹率持續低於2%的時候,通脹預期普遍下降。最近,該指標顯示,這種下降趨勢出現了可喜的逆轉,現在的水平與我們2%的目標更加一致。

長期通脹預期的變化遠遠小於實際通脹或短期的預期,這表明家庭、企業和市場參與者也認為目前的高通脹可能被證明是臨時性的,而且,在任何情況下,美聯儲都將把通脹率保持在接近2%的政策目標。

5.過去25年間的全球消解通脹的力量

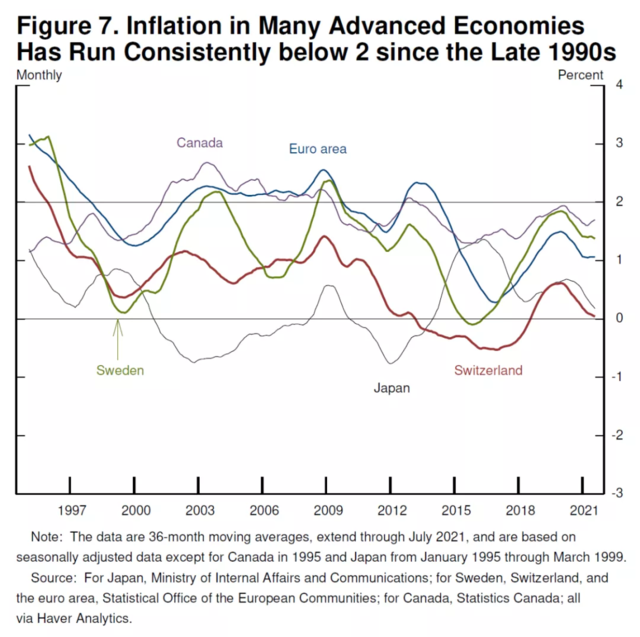

最後,值得注意的是,自20世紀90年代以來,許多發達經濟體的通貨膨脹率即使在經濟向好的時候也略低於2%。這種低通貨膨脹的模式可能反映了持續的消解通貨膨脹的力量,包括技術進步、全球化,或許還有人口因素,以及中央銀行對維持價格穩定的更有力且更成功的承諾。在美國,失業率在疫情前的大約兩年內一直低於4%,而通貨膨脹率保持在2%或以下的水平。工資確實在整個收入範圍內有所上升——這是一個好現象,但還不足以將通脹率持續提高到2%。雖然潛在的全球去通脹因素可能會隨著時間的推移而變化,但沒有什麼理由認為它們已經突然逆轉或減弱。似乎更有可能的是,隨著這場疫情成為歷史,它們將繼續對通貨膨脹產生影響。

圖7:上世紀90年代以來,發達經濟體通脹長期不達2%

我們將繼續通過監測新的通脹數據來檢驗上述評估。

總而言之,聯儲的基線前景是繼續向充分就業邁進,通脹率恢復到與我們的目標一致的水平,即通脹率在一段時間內平均為2%。現在讓我談談基線前景以及相關的風險和不確定性如何影響我們的貨幣政策制定。

對貨幣政策的影響

1950年至1980年代初這一段歷史時期為管理我們今天面臨的風險和不確定性提供了兩條重要的經驗。 1950年代早期的穩定政策告訴貨幣政策制定者,不要試圖抵消可能是臨時性的通貨膨脹波動。事實上,做出政策回應可能弊大於利,特別是在一個即使在經濟好的時候政策利率也更接近有效下界的時代。貨幣政策對通貨膨脹的主要影響可能會在滯後一年或更長時間後出現。如果一個中央銀行為了應對那些被證明是暫時的因素而收緊政策,那麼主要的政策影響很可能在政策不再必要的時候才會到來。不合時宜的政策舉措不必要地減緩了招聘和其他經濟活動,並將通脹推至低於預期。今天,由於勞動力市場仍有大量的鬆弛,而且疫情仍在繼續,這種政策錯誤可能特別有害。我們知道,長時間的失業可能意味著對工人和經濟的生產能力的持久傷害。

然而,歷史也曾告訴我們,中央銀行不能想當然地認為臨時性因素導致的通貨膨脹會褪去。上世紀70年代的兩個時期,能源和食品價格大幅上漲,在一段時間內提高了總體通脹率。但是,當兩者對整體通脹的直接影響消褪以後,核心通脹繼續持續地比以前高。一個可能的因素是,公眾已經開始普遍預期更高的通貨膨脹——這也是我們現在如此仔細地監測通脹預期的原因。

中央銀行一直面臨著將臨時性的通脹波峰與更麻煩的事態發展區分開來的問題,而且有時很難在實時的情況下有信心做到這一點。在這種時候,沒有什麼可以替代對新進數據和不斷變化的風險的仔細關注。如果持續較高的通貨膨脹成為一個嚴重的問題,聯邦公開市場委員會(FOMC)肯定會做出反應,並使用我們的工具來保證通貨膨脹運行在符合我們目標的水平上。

新進數據應該提供更多的證據,表明一些供需失衡的情況正在改善,並提供額外證據表明通貨膨脹在持續緩和,特別是受疫情影響最大的商品和服務價格。我們還期望看到持續強勁的就業創造。而且我們將了解更多有關於Delta變種的影響。就目前而言,我相信貨幣政策已經起到好處;像往常一樣,我們準備酌情調整政策以實現我們的目標。

在此我要對貨幣政策的未來路徑作一個總結。 FOMC仍然堅定不移地履行我們經常表達的承諾,即在實現全面復甦所需的時間內支持經濟。我們去年對我們的長期目標和貨幣政策策略聲明所做的修改,非常適合於應對今天的挑戰。

我們說過,我們將繼續以目前的速度購買資產,直到我們看到在實現我們的充分就業和價格穩定目標方面取得實質性的進一步進展,這裡所謂的進展是自去年12月我們首次闡述這一指導意見時開始劃定並衡量的。我的觀點是,在通貨膨脹方面,“實質性的進一步進展”的測試已經通過。在實現充分就業方面也取得了明顯進展。在FOMC最近的7月會議上,我和大多數與會者一樣認為,如果經濟的發展大致如預期,今年開始減少資產購買的步伐可能是合適的。上次記憶迄今的一個月帶來了更多的進展,即7月份強勁的就業報告,但同時Delta疫情也在進一步擴散。我們將仔細評估新進的數據和不斷變化的風險。即使在我們的資產購買結束後,我們所持有的較長期限的證券將繼續支持寬鬆的金融條件。

未來減少資產購買的時間和速度將無關於傳達加息時間節點的信號,對於這個問題,我們已經闡明了一個不同的且更為嚴格的“測試” 。我們已經說過,我們將繼續把聯邦基金利率的目標範圍保持在目前的水平,直到經濟達到與充分就業相一致的條件,並且通貨膨脹率已經達到2%,並且在一段時間內有望溫和地超過2%。要達到充分就業,我們還有很多事兒要做,而時間將證明我們是否已經在可持續的基礎上達到2%的通脹率。

對於我們所服務的公眾來說,這是一個充滿挑戰的時代,因為疫情及其對健康和經濟活動造成的前所未有的損失揮之不去。但是,我將以積極的態度對這次演講收尾。在疫情之前,我們都看到了一個強大的勞動力市場可以為我們的社會帶來的非凡益處。儘管當下我們面對著挑戰,可經濟正走在通往這樣一個強大勞動力市場的道路上,有高水平的就業和參與率,廣泛的工資增長,以及接近我們價格穩定目標的通貨膨脹。

非常感謝。