一面談之色變,一面趨之若鶩,高收益、高風險並存的衍生品是個矛盾體。在這個充斥著暴富神話的冒險遊戲中,有人孤注一擲卻未能濺起一片水花,有人僅用少量資金便撬動巨大收益。

如果說古老又富有魅力的衍生品是金融產品中的皇冠,那麼有著靈活多變的交易策略與花樣百出的產品設計的期權則是皇冠上的明珠。它的出現讓以往黑白、二維的交易世界變成了彩色的、三維的。

然而,現階段的期權交易卻是專業級玩家的“特權” ,就連新興的加密資產期權市場亦不例外。不過,因准入門檻較高、交易邏輯複雜、產品設計不成熟等特性,普通投資者只能望而卻步,期權市場也很難如其他合約交易般快速普及。

百億資金灰飛煙滅,合約市場再遭“血洗”

有人起高樓,就有人樓塌了,合約交易就是如此殘酷。

“一天波動四五千點,要不就十幾倍收益,要不就爆倉。以後大波動會時常發生,那些參與期貨的投資者要做好大幅虧損,甚至爆倉的心理準備,期貨合約市場很少有人能滿冠全身而退。如果不是承受力驚人,且交易經驗特別豐富的投資者,強烈建議不要參與其中。 ”回想前幾天凌晨比特幣失守4萬美元後插針跌至3萬美元的驚心動魄的一幕,老玩家李凱如是跟PANews說。

1月11月,比特幣迎來近萬美元的大回調,日跌幅最高超20% 。大幅波動讓近20萬多名投資者措手不及,幣Coin行情數據顯示,當日全網爆倉金額超21億美元,約合人民幣逾140億元。

而在加密市場中,類似這樣不同程度的波動時有發生,動輒上百上千刀的漲跌幅讓合約交易的風險急劇上升, “暴富”與“暴負”只在一念之間。

儘管憑藉著一騎絕塵的漲幅,比特幣當之無愧成為2020年全球表現最亮眼的資產。同時,在2021年到來之際,比特幣依舊未停下上漲的腳步,不斷刷新歷史新高。

但伴隨著現貨價格不斷攀升,大部分投資者的內心是非常糾結的, “買了怕高位被套,不買又怕踏空” 。與此同時,與以往相比現貨囤積財富效應也已是非常有限。

受此影響, “一手交錢,一手交貨”的現貨交易開始疲軟,合約交易大行其道。越來越多投資者摒棄傳統穩健型作風,毅然投身收益成倍放大的合約市場。

然而事實卻是,在合約市場的廝殺中,賺錢的只佔少部分,大多數都在賠錢,甚至血本無歸。

面對如此殘酷的博弈戰場,該如何最大限度避免被合約市場“血洗” ?

期權簡選再升級,小白也能一鍵交易

“風險來自你不知道自己在做什麼。 ”對於投資者而言,除了需要釐清投資理論和投資策略,更需要透過各個交易模式的表象,深入分析其風險與收益特徵。

現代金融市場上,期權被廣泛應用在風險管理、資產配置和產品創新等領域。作為一種金融衍生工具,期權最特殊的地方在於權利和義務,以及收益和風險的不對等。若投資者巧妙運用期權,可大幅提高資金成本的使用效率,帶來更高的投資回報。例如,期權可有效避免“踏空”行情。當投資者仍想觀望市場,卻又害怕價格突然上漲時,可用部分資金按未上漲價格購買期權,從而獲得收益。

具有靈活性和可塑性的期權在加密市場全面復刻傳統金融玩法的過程中,自然被爭相引入,例如Deribit 、 CME 、 Bakkt 、 OKEx等眾多交易平台紛紛推出了期權交易。

然而,加密資產的期權交易風險相對小,但其體量和用戶規模仍較小,市場接受度不高,原因在於其交易門檻較高,規則也較為複雜。如果投資者對期權的風險特性認識不夠充分,且相應的風險管理不到位,那麼很有可能遭受嚴重的虧損。

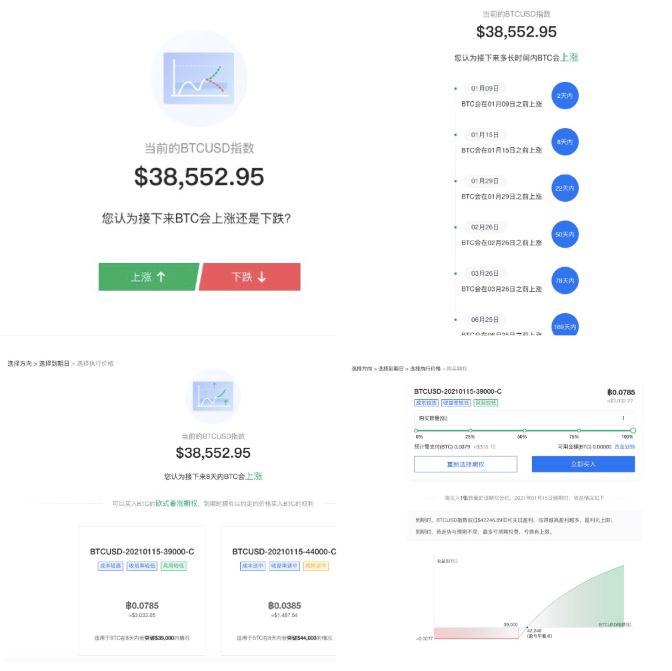

為了讓期權交易走進更廣泛的用戶群體, OKEx下了一番功夫。早在2019年12月, OKEx就已上線了期權,該產品採用了非常標準的歐式期權規則。作為金融領域應用和認知最廣的期權類型,歐式期權容易理解,且上手簡單。然而,期權產品仍有著不小的認知門檻。尤其是那些新手小白,在未能摸清、熟悉交易規則和產品時,不能用期權產品實現風險對沖的“保險”功能,反而暴露在更大的敞口“危險”下。為此, OKEx簡化了期權的邏輯。 2020年3月6日, OKEx上線了期權篩選功能。在該項功能中,用戶可一鍵選出適合自己的期權合約,且相應收益也一目了然。

如果說之前的版本降低了用戶的操作成本,提升了交易的效率和精準度,那麼近日OKEx推出的期權簡化篩選功能則更加“平民化” 。

當新手小湃進入至“期權簡選”功能頁面後,可根據提示選擇“上漲”和“下跌”兩個選項,隨後可按照漲跌、天數和目標價格進行篩選。在此過程中,系統會標明成本和風險程度以供選擇。當小湃選擇一個目標價選項時,系統會根據當前選擇的收益曲線,提示該期權的盈虧平衡點,以及價格上漲的收益情況。

對於新手而言,在缺乏相關經驗的情況下, “期權簡選”通過增加對時間和市場情緒的考量,可提前讓新手感知風險,且更為快速找到最為合適的投資策略,以應對各種複雜行情。

同時, OKEx遵循著大道至簡的原則,將期權賬戶加入至統一賬戶,將更進一步降低資金操作成本,提高資金的利用率及收益率。

當然,為了有效降低異常行情下的爆倉率,以及提高惡意操縱行情的成本, OKEx還採用了國際公認的期權定價權威模型萊克-斯科爾斯模型( Black-Scholes Model )定價。

簡化產品是優化用戶體驗的第一生產力。 OKEx化繁為簡的一步,或將為加密資產期權市場引入更多的活躍度。

期權憑何成為獲利神器?

在漫長和曲折的歷史中,期權早已發展成為種類繁多、功能強大、應用廣泛的風險管理工具。尤其是其“進可攻、退可守”的特性,既能規避市場出現不利變化時帶來的損失,又能保留未來潛在的收益,可謂是游刃有餘。

期權的最早案例要追溯至古希臘。當時,著名的哲學家泰勒斯就基於自己準確的預判,提前購買“看漲期權” ,以此獲取巨大收益。公元前7世紀,亞里士多德的著作《政治學》提到泰勒斯的故事。某年,泰勒斯利用其占星的知識預測到下一年將迎來橄欖的豐收年。於是泰勒斯找到了各個榨油器作坊主,用手裡僅有的錢作為“權利金” ,租用了下一年榨油器使用權。一年後,橄欖如預測般豐收,人們不得不向泰勒斯支付高價,來榨取橄欖油,因此泰勒斯依靠著巨額差價獲利豐厚。

可以說,期權的出現讓衍生品的交易世界更加豐富多彩。儘管與交割合約、永續合約等同是衍生工具,但潛在風險及回報卻截然不同。

以OKEx的交割合約與期權合約為例,首先,這兩者的承擔的權利與義務不同。交割合約是雙向合約,當交割合約到期後,無論賺錢與否,都需要履行義務。而期權合約是單向合約,買賣雙方的權利與義務不對等。當買方在支付期權費後,可選擇履行或放棄合約約定內容不必承擔義務,由賣方承擔;

其次,對保證金要求不同。交割合約的買賣雙方都需要交納一定數額的保證金,當保證金不足時存在著被強制平倉的風險,而期權合約買方則只需在買入時支付一筆期權費即可,保證金由賣方交納。

最後,盈虧特點不同。交割合約的買賣雙方都面臨著無限盈利和虧損的風險,若保證金不足時,將會面臨爆倉,保證金歸零。而期權合約則與之不同,舉個例子,買方小湃花了0.05個BTC在OKEx上購買了執行價格為36000美元的看漲期權,若到期後BTC/USD標的指數價格達到40000美元,那麼小湃可獲得( 40000-36000 ) /40000=0.1個BTC ,小湃純利潤則為0.05個BTC ;若小湃是賣方,當期權合約被賣出時,其賬戶將增加0.05個BTC 。但BTC/USD標的指數價格超過盈虧平衡點,即36000/ ( 1-0.05 ) =34200美元時,小湃開始虧損,期權合約到40000美元時被買方履行合同(行權),小湃賬戶裡的0.1個BTC將會被扣給買方。

除了可以高槓桿博收益,期權還可以在行情動盪中讓投資做到如魚得水。尤其是近期動輒上下上萬美元的漲跌幅,投資者難以把握決策方向,期權或將成為不錯的選擇。例如當小湃認為一個月後40000美元的比特幣可能會跌到30000美元時,她可以選擇買入一個月後到期的執行價格為40000美金的比特幣看跌期權,若按預測那樣,小湃可以40000美元價格將比特幣賣出。反之,小湃可以放棄行使權利。

對大多數人而言,儘管期權在加密市場仍算是個新鮮事物,但極具想像力的投資策略,使其極具爆發潛力。隨著OKEx為更多用戶打開期權交易大門後,衍生品市場或將迎來新一輪爆發。