原文:Pantera Capital,作者:Dan Morehead(Pantera Capital CEO)

來源:巴比特這是一個非常令人痛苦的,令人費解的時刻。儘管我不知道現在99%的事情將來會發生什麼,但是,我堅信加密貨幣的價格將會向著非常有利的一面前進,而且是不可避免的。

在過去,我的孩子們學習數數到100,“1,2,然後跳過幾個,100。” 感覺這就像我們現在的量化寬鬆(QE)政策一樣。 “QE1,QE2,跳過,QE100”。

隨著QE接近於無限,這種政策開始變得只對那些數量難以減少的事物產生影響。

當政府增加紙幣數量時,同樣數量的商品就需要更多的紙幣來購買,例如股票和房地產。

這種政策已經實現其目標:標準普爾500指數實際上已經高於2019年5月31日的水平。如果沒有這數万億美元的新鈔,這是不可能的。就像靜水壓力一樣,大量新資金將氾濫成災,從而抬高了黃金,比特幣和其他加密貨幣等其他數量固定的資產的價格。

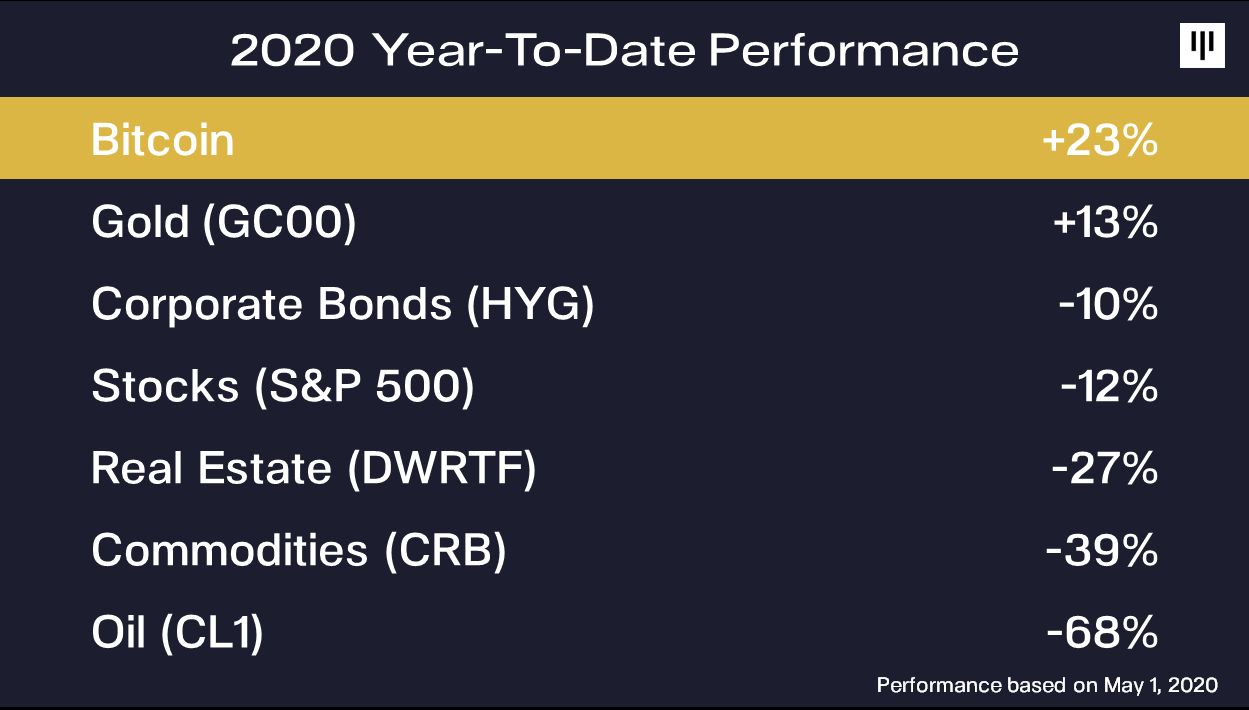

自3月25日我們發布的公開信以來,比特幣已上漲了32%。比特幣在今年保持著上漲趨勢(年初至今上漲了23%)。

我們將比特幣納入投資組合中的主要論據之一是,比特幣的9年復合年增長率為209%,並且與股票,債券,石油和其他資產類別的長期相關性基本上為零。從投資組合理論的角度來看:如果您可以找到在過去一個世紀的最大危機中實現上漲的東西,那麼您的投資組合中應該有它的一席之地。

我認為這僅僅是開始。為什麼?

沒有V形走勢

顯然,這次衰退不會呈現V型。

在2007年至2009年的經濟衰退中,美國實際GDP下降了6,500億美元(4.3%),並且之後三年一直未恢復其15萬億美元的衰退前水平。那場衰退期間並沒有現在的新冠肺炎大流行所特有的心理影響。當我們回頭看時,我恐怕這次衰退很可能類似於L型。

• 大多數美國家庭的經濟狀況受到嚴重破壞。

• 我們每天都會看到關於小型企業(例如餐館,酒吧等)的永久關閉消息。

• 經濟必須逐步恢復; 例如,底特律在供應商重新製造零件之前無法組裝汽車,而且許多供應商的供應商將破產或因其他原因而無法重啟。

• 人們什麼時候才能再次信任運輸公司,航空公司,鐵路企業等?

• 在學校和日托設施重新開放之前,許多人無法恢復工作。

看一下其中一種情況:

根據勞工統計局的數據,美國40%的家庭有18歲以下的孩子。幾乎每個有18歲以下孩子的人都在勞動力大軍中。所有有18歲以下孩子的婦女的勞動力參與率(正在工作或正在工作的人口百分比)為72.3%。所有有18歲以下孩子的父親的稅率為93.4%。即使在已婚家庭中,父母雙方也佔64.2%。現在他們/我們已經組成有史以來規模最大的家庭教育軍隊!

在學校重新開學之前,我們無法重啟經濟。

如果雇主告訴他們的僱員需要回來上班——看著坐在身邊的年輕家庭學生的呆呆的眼睛——他們不會回來。在經濟開始長期的正常化進程之前,學校和日托機構必須先運轉。

該過程將開始於學生開學的那一天。

普渡大學(Purdue)是第一批設定目標來應對病毒挑戰的大學之一:

“我們設定了各種今年秋天開學的打算。 我們對即將帶來的挑戰感到清醒。 我們相信校園學習體驗的價值,並且我們會確定是否可以在公共當局和醫療情況允許的情況下這樣做。 ——Purdue大學校長Mitch Daniels,2020年4月26日”

病毒對經濟的影響

哈佛大學經濟學家,著名的金融危機史《這一次是不同的:八世紀的金融愚蠢》一書的作者肯·羅格夫(Ken Rogoff)表示:“我覺得2008年的金融危機只是今天的危機的一場空轉。”他說:“這次危機已經成為100年來最深的一次跳水。一切取決於這次危機的持續時間,但是如果持續很長時間,那肯定會成為所有金融危機的源泉。”

會計師事務所Grant Thornton的首席經濟學家黛安·斯旺克(Diane Swonk)說得很好:

“解凍經濟所需的時間要比凍結經濟所需的時間長得多。”

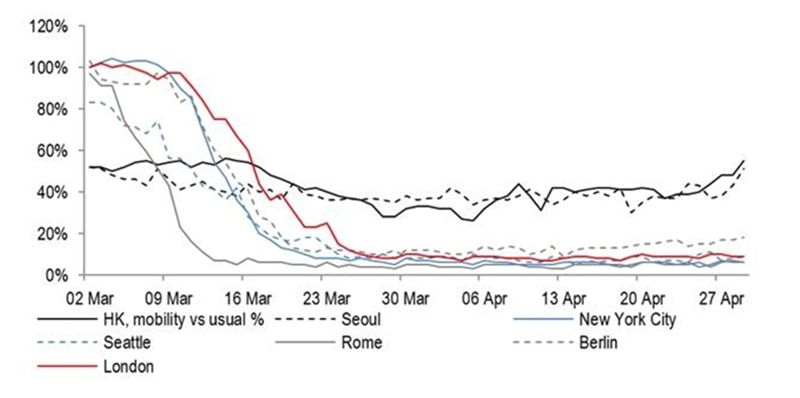

華爾街進行了一些有趣的實時活動跟踪。

使用電話位置跟踪,下面是所選主要城市的公民相對於正常時間的移動程度。

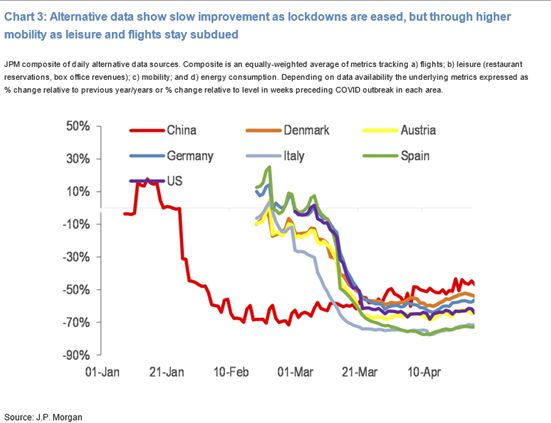

下一個圖表將Google手機位置跟踪與其他實時活動指標(航班,飯店,能源消耗)結合在一起,這些指標是主要國家/地區的數據。

另一種表示形式顯示了整個區域的活動。除中國外,其他所有國家都處於70%的封鎖凍結狀態。

這些影響所持續的時間可能會比許多決策者認為的更長。專家認為,因為基於非常有限的檢測,該病毒的流行率比統計數據高20-50倍。

僅有少數人口接受完整的檢測。這裡有一些令人迷茫的統計數據(來自USS THEODORE ROOSEVELT):

• 感染的機組人數是官員最初認為的50倍——已感染840名(共4,938名)乘員

• 感染非典病毒的大多數機組人員均未出現COVID-19的任何症狀

• 在他們年輕健康的人群中,死亡人數比某些國家的官方統計數字少100倍

• 最初測試為陰性的數十名水手後來被測試為陽性

我認為,需要社會花費很長時間學會與病毒共存這一現實。在那之前,經濟以及生活在如此多個層面上的所有復雜性都將趨於平穩。

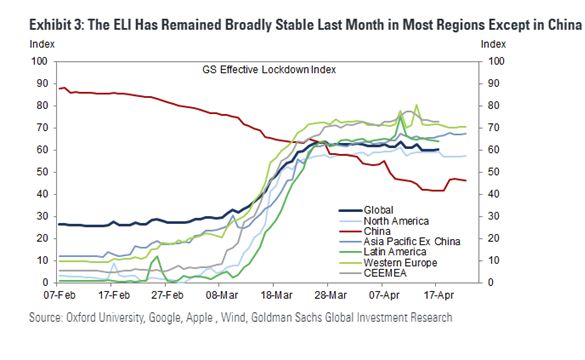

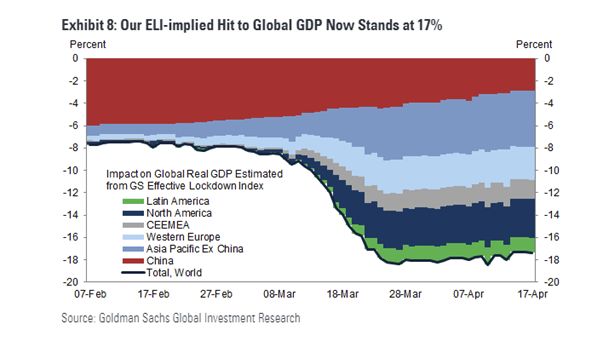

使用這些實時指標估算實時GDP,這是經濟衰退的L形的早期可視化。

可以採取的應對政策

經濟衰退通常是由於收入不足或信貸過度擴張造成的。財政和貨幣當局習慣於協調其應對這一挑戰的政策。

這種病毒既是心理衝擊,又是對經濟活動的物理限制。與標準的經濟政策工具相抵觸將非常困難。

貨幣政策

我們三月份的公開信是我們的第一封信,很可能是最後一次關於貨幣政策的討論。

“在零利率政策(ZIRP)時代,貨幣政策已經失去了大部分功效。 在大多數主要經濟體中,長期以來,利率一直接近於零。 發明ZIRP的日本將這個新現實稱為“迷失的十年”。 那是25年前。

貨幣政策對大流行的經濟和心理影響無能為力。

“嘿,親愛的,美聯儲今天降息了100個基點。 我們去看電影吧。”

為了正確理解先前的貨幣反應,在2008年9月的全球金融危機期間,美國將利率下調了438個基點。全球削減幅度為297個基點。

自一個月前,世界各國央行迄今已將貸款利率下調到55個基點。現在只上漲4個基點:59個基點。以GDP加權的價值計算,世界上約有60%處於或接近其有效下限,因此沒有更多的空間了。

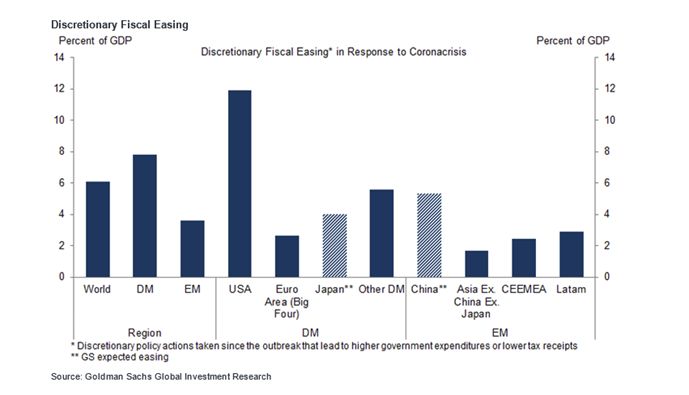

財政政策

財政政策在打擊無形的貿易實物壁壘方面效率很低。

各國正在嘗試非常不同的財政方法。

令我震驚的是,形勢的移動速度如此之快,當我將該圖形的最終版本發布之後,我發現比我們在本月初開始起草這封信時要變化了將近一倍。

摩根大通對全球財政赤字的看法:

“儘管全球財政刺激措施可能與2008-09年類似,但它將在衰退加劇,赤字和債務起點更高的背景下實施。這種做法將使今年全球淨貸款的GDP增長達到驚人的6.8%,使赤字佔GDP的11.3%。以美元計算,我們預計全球政府淨發行量將激增至近8.5萬億美元,隨後在2021年將達到6.5萬億美元。在美國,預計聯邦赤字將需要在兩年內淨發行約6萬億美元。”

在美國,當您在結構性預算赤字之上加上財政刺激措施時,您會得到一個無法形容的數字:

摩根大通目前對美國赤字的預測是GDP的19.5%。

這比大蕭條期間最大的赤字還大,也比二戰期間美國平均每年的赤字還大。

(1942年至1946年財政年度,美國赤字平均佔GDP的16.2%。)

Factoid:

第二次世界大戰的世界人口死亡率約為該病毒的1000倍。

挪威,台灣,德國和新西蘭等國家已證明,最有效的工具是科學和本地化技術。

Factoid II:

這些國家以及其他成功的國家,例如冰島,芬蘭和丹麥,都有一個共同點——它們都是女性領導的。 Coinkydink?美聯儲前主席本·伯南克(Ben Bernanke)在大蕭條時期完成了傑出事業。

印製貨幣來購買股票

美聯儲前主席珍妮特·耶倫(Janet Yellen)最近說了一些令人震驚的話。耶倫(Yellen)在2020年4月6日對CNBC的薩拉·艾森(Sara Eisen)表示:“美聯儲……比大多數其他中央銀行受到的限制更大……到目前為止,如此之好。這就是為什麼美國擁有最差的紙幣之一。自1950年以來,它“僅”失去了90%的購買力。其他大多數紙幣的表現要差得多。)這種實質性的變化,使美聯儲可以購買股票……坦率地說,我認為目前沒有必要。我認為,為信貸市場提供支持的干預更為重要,但從長遠來看,對於國會重新考慮美聯儲對其可擁有資產的權力並不是一件壞事。”

耶倫說,通常只允許美聯儲在政府支持下購買政府債務和機構債務。 (請記住上個月沃爾特·貝格霍特的格言:“為避免恐慌,各國央行應及早向高風險公司免費提供償還能力良好的抵押品,並以高利率自由放貸。”)

垃圾債券和無資金的市政養老金債務什麼時候成為美元的良好抵押品了?股權...哇?

1990年代初期,我在日本生活和進行貿易,當時日本開始進入了我們現在的生活。當日本銀行發明QE,ZIRP並使用印刷的貨幣購買股票時,我一直充滿著專業的興趣。

許多有趣的故事和一些最新想法:

他們的貨幣表現不太美。 #BuyBitcoin

Pantera曾經的一位員工因為在一場國會報告中坐在耶倫背後舉起“買比特幣”標語而為人所知。當珍妮特·耶倫(Janet Yellen)在報告中表示美聯儲購買股票時,他後面舉起了“Buy ฿itcoin”的標語。

對加密貨幣的影響

在這裡,我們更新了三月份的公開信中的市場觀點:

“我們認為,加密貨幣在幾個月內的表現將超過風險投資。 代幣會立即重新定價,因此,無論是上行還是下行,它們都具有更大的波動性。 風險定價通常是滯後的。 交易數量將迅速枯竭,幾個月後,當兩邊最終達成供需曲線的交匯點時,您會看到交易數量回升,但價格更低。”

這發生了。自上次公開信發布以來,代幣價格增長了32%。同時,我們一直在直接或在二級市場上購買這些風險資產,價格比危機爆發前的交易價格低20-36%。

“我們在大約一周內降低了約15%的代幣風險。 我們現在認為,與一般市場的短期高度相關性已經結束,加密貨幣將走向獨立交易。”

我們在3月24日介紹了降低風險的方法。我們持有有限多頭。加密貨幣開始獨立於其他資產進行交易。當大多數資產類別下跌時,加密貨幣上升。

“自2012年以來,在五次標普大幅下跌中,比特幣與股票的相關性在最初的走勢中連續32天急劇上升,但在平均71天的時間內逐漸降至中立。”

相關性一直保持高位30天。我們預計它現在會下降。

“我們相信比特幣可能會在一段時間內跑贏其他代幣……。歷史上比特幣主導地位的增長平均持續了大約4個月,平均增長了7.8%。 我們相信,這種情況很可能會再次發生。”

3月中旬,比特幣的主導地位為64.60%。現在是66.40%。我們預計它會繼續增長——但可能不會像過去的周期那樣多或持續的時間長。

“我們將數字資產基金(Digital Asset Fund)在算法策略中的份額提高到了該基金的30%。”

我們認為市場不再是區間波動的,因此長期偏向策略現在是最好的。我們已將Quant減少到了20%,並將其設置為多頭模式。

比特幣年初至今的表現超過黃金

當我在推特上發布該圖時,我得到了一條有趣的回复:

“黃金已經消亡。 比特幣是小行星。-喬凡尼·科倫坡@therealgcolombo”

黃金已經存在了5,000年,所以它不會在一夜之間消失。但是,它肯定已經風光不再。是時候分配一些資金給這個千年的“黃金”了。

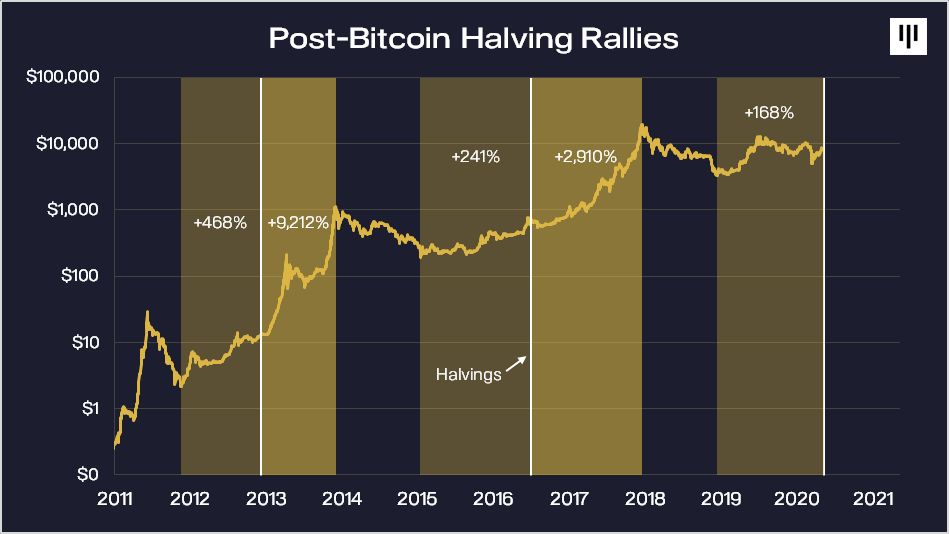

比特幣區塊獎勵減半

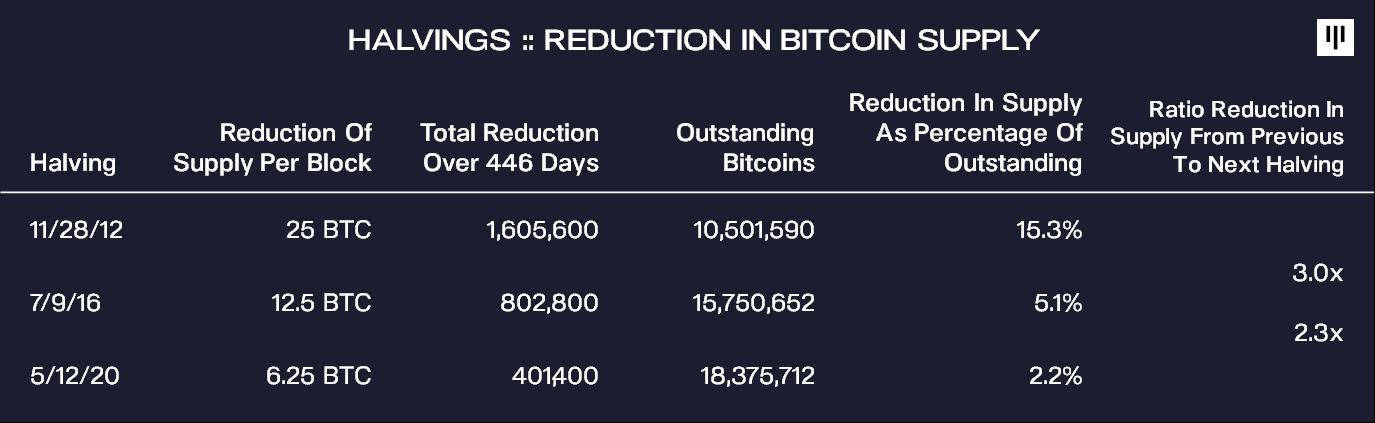

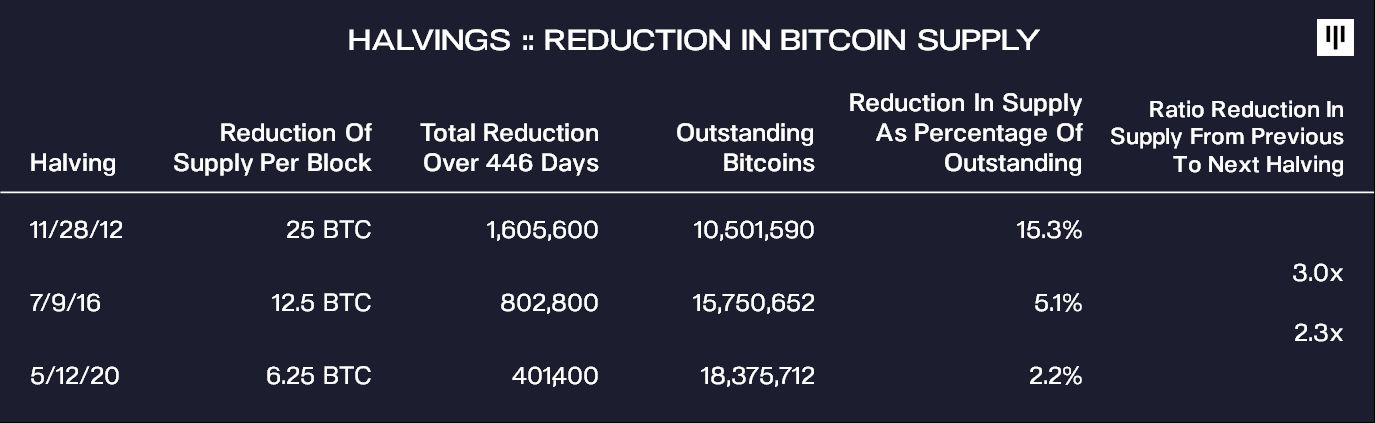

我們一直在撰寫有關圍繞比特幣區塊獎勵減半的強烈興趣,以及這些事件可能對價格產生的影響。對於那些不熟悉的人,簡單來講,比特幣的貨幣供應是固定的,(它具有100%的抗QE)每隔10分鐘就會發布固定數量的比特幣。每隔四年,這種“區塊獎勵”都會減少一半,直到2140年,達到2100萬比特幣時停止。當比特幣第一次出現時,每十分鐘是50 BTC區塊獎勵,然後是25,現在是12.5。

第三次減半距離我們只有幾天的路程(預計將於5月12日)。獎勵將減少到6.25 BTC。下圖顯示了在之前的減半事件發生之前和之後,比特幣的價格走勢。儘管只有幾個數據點——而且要注意,過去不能預測未來——但由於供應的感知和/或實際短缺,減半的同時伴隨著價格上漲。

高效市場理論認為,如果我們“所有人”都知道它將要發生,那麼就肯定會price in(市場消化了信息而給出相應的價格)。這個釋義來自於沃倫·巴菲特的一條信條:“市場幾乎總是有效的,但是兩者之間的區別在於對我來說,幾乎永遠都是800億美元。”因此,即使我們認為每個人都知道某事,也並不意味著就不會賺很多錢。

可以合理地說,如果在其他所有條件不變的情況下,新的比特幣供應量減少一半,那麼價格應該會上漲。這個ceteris paribus線很容易設想。大多數礦工都盡可能快地出售他們的區塊獎勵。他們需要金錢來支付能源,數據中心費用以及在永無止境的設備競賽中購買更快的芯片。當他們收到並出售的比特幣數量減少一半時,就必定產生影響。這就是過去兩個週期中發生的情況。影響的程度與供應減少的規模成正比。

從歷史上看,比特幣在減半之前459天已經觸底,一直攀升至領先水平,之後又暴漲。從減半到牛市週期的高峰,減半後的暴漲平均為446天。

在這個週期中,市場實際上在減半之前514天就達到了低谷。如果歷史重演,比特幣將在2021年8月達到頂峰。

一個用於分析減半影響的潛在框架是研究每次減半的庫存量/流量(stock-to-flow)比率的變化。第一次減半減少了佔未償比特幣總量的15%的供應量。這對供應有巨大影響,對價格也有巨大影響。

隨後的每次減半對價格的影響可能會逐漸減弱,因為前一次減半與下一次減半的供應量減少的比例有關。下面的圖表描述了過去減半時的供應減少量佔減半時未完成比特幣的百分比。

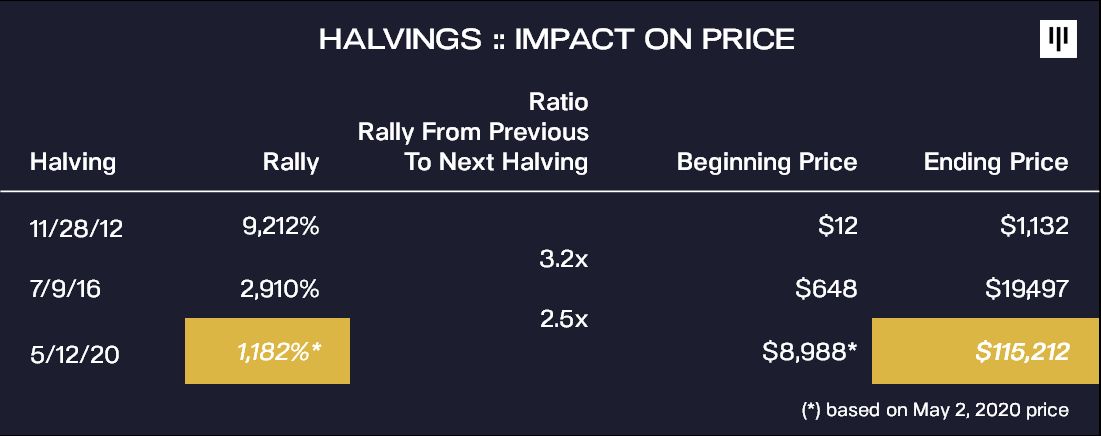

第二次減半減少的供應只有第一次減半減少的供應的三分之一。非常有趣的是,它的價格影響剛好是三分之一。

將這種關係推算到2021年:

這次減半的供應量減少幅度僅為2016年的40%。如果保持這種關係,則意味著價格衝動的幅度約為40%——比特幣的峰值價格為115,212美元/ BTC。

我意識到對於今天的價格來說這個數字聽起來有些可笑。但是,當我們以65美元/ BTC的價格推出Pantera比特幣基金時,5,000美元的比特幣聽起來和我們的首次書面價格預測一樣荒謬。馬克·吐溫(Mark Twain)通常被賦予一句俗語:“歷史不會重複,但通常會押韻。” 只需說一下,比特幣上漲的機會超過50–50,而且上漲的機會很大。

危機之後的風險投資

橋水基金的數據證實了一種直覺,即在金融危機之後進行風險投資實際上是最好的時機。

在上一次危機爆發前的十年中推出的風險投資基金的內部收益率平均為6.3%。對於那些在危機後能夠購買較便宜資產的基金,平均內部收益率是18.2%。

Pantera已經以某些折扣鎖定投資。

最近,我們進行的交易估值比經濟低迷之前低20–36%,因為企業在危機期間持續增加了收入。這是在公開上市的科技股持平或年初至今上漲的環境中。因此,相對而言,風險交易實際上要便宜得多。我們還看到,即使在當前的市場環境中,也有更多具有實際收入數字且增長穩定的交易。我們預計在未來一兩年內,估值將保持低於我們在2018年和2019年所看到的水平,並且許多最好的公司都是在經濟衰退期間成立的(例如Uber,Airbnb)。這為我們提供了絕佳的機會,可以以更具吸引力的價格購買出色的公司。類似的變化發生在2009年和2010年,當時企業估值下降,可以利用這一點的基金獲得了歷史上最好的風險回報。

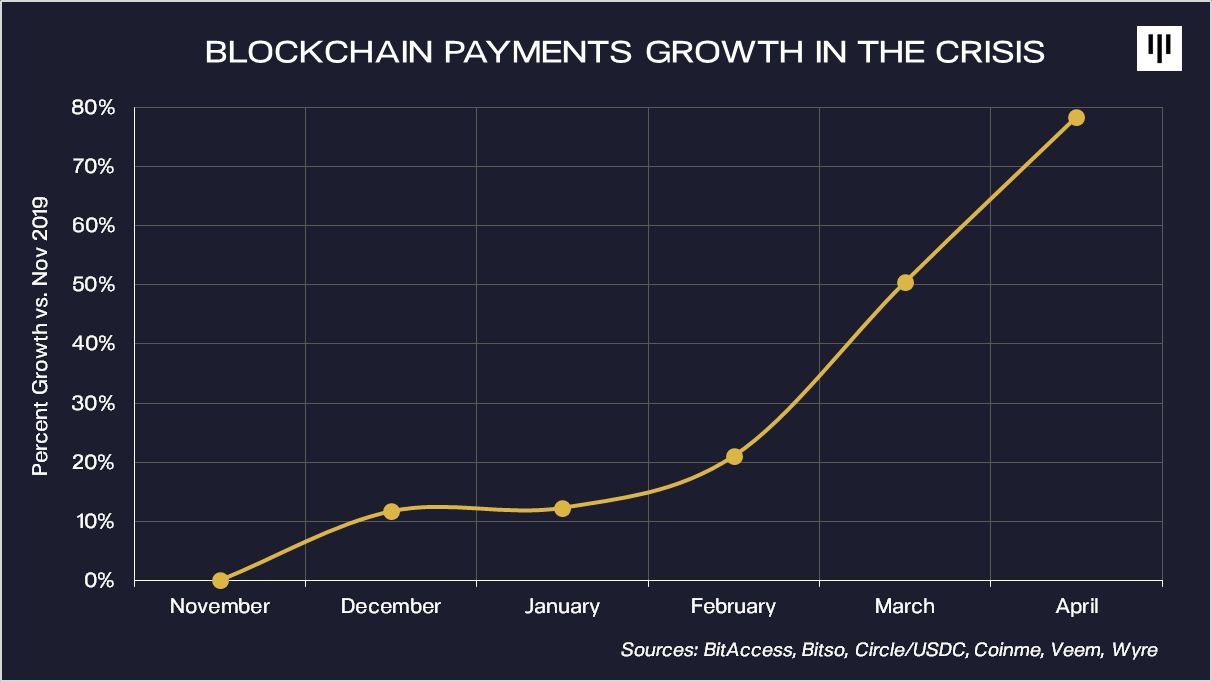

危機中的區塊鏈支付增長

當今世界上鮮有好消息,我們想強調一下我們的公司在這個困難時期在幫助人們方面所起的積極作用。自危機爆發以來,由於對數字支付和跨境匯款服務的需求增加,我們看到了啟用區塊鏈的匯款激增。例如,USDC穩定幣的採用率增長了60%以上,其他公司在3月和4月也發布了類似的交易量。

為了幫助共享私人公司業績的實時指數,我們對這些部門的投資組合公司進行了調查,然後對其指標進行匯總。下圖以11月為基準描繪了整個危機期間區塊鏈支付的平均增長。

指數中的組成公司是:

• BitAccess:比特幣ATM解決方案的全球提供商

• Bitso:墨西哥的加密貨幣交換和匯款提供商

• Circle / USDC:商業銀行和支付基礎設施,為USDC提供動力,USDC是由美元支持的穩定幣,由Circle和Coinbase創建

• Veem:全球B2B支付平台-“價格便宜一半的實時電匯”

• Wyre:付款和合規性基礎架構,可實現法定出入

• 一種即將宣布的Venture Fund III的匯款投資

選擇2020年的雷曼兄弟還是選擇USDC?

您是否願意在2020年的雷曼兄弟(Lehman Brothers)中存儲你的積蓄——或選擇由您控制的,完全由美國國債支持的代幣?似乎有3億美元選擇了USDC。自金融危機爆發以來的七週內,Circle的穩定幣USDC規模增長了41%。

Circle最近還推出了Circle Business Account,該服務通過將USDC,銀行連接性和錢包基礎結構與功能強大的API相結合,使開發人員和企業能夠以較低的成本在全球範圍內擴展。

至少您不需要付錢讓別人持有你的比特幣

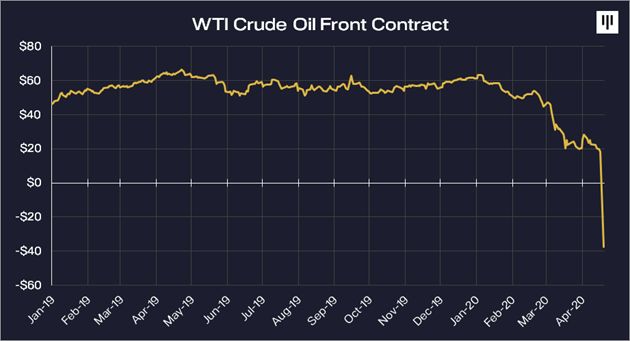

長期以來,我們一直在宣傳比特幣在投資組合中的優勢。區塊鏈如何成為合法資產類別等等。像石油這種東西,你說不定還要倒付才能脫手:

“擁有較長四月原油期貨合約的人必須倒付每桶30美元才能脫手!”

即使排除這種異常情況,石油也一直是可怕的資產類別。石油的35年復合年增長率(CAGR)為零點零。 (這是使用滾動的第三期貨合約來避免上述短期存儲問題。)在最佳時期,它甚至從未達到6%。

比特幣的9年復合增長率為215%,與世界其他資產的長期關聯度為零。

至少對於比特幣而言,如果一切都陷入地獄,那麼您只需粉碎拇指大小的存儲器就行了。