Carol

Carol

|2020-04-26 18:09

目前的币价和算力相对变化已经错位,在此基础上迎来比特币第三次减产,未来半年矿业将会面临怎样的局面?

从去年底开始,减产预期就成了行业的主要叙事之一。包括比特币在内,至少有12种数字货币都将在今年迎来减产。其中,无论从币价、市值还是行业地位来看,比特币的第三次减产都是市场最关心的事情。

从比特币前两次减产的历史数据来看,其币价在减产前后半年内都会迎来一波较大幅度的上涨。今年2月,比特币成功站上了10000美元重要关口,开年一个月的涨幅就超过了30%,这让市场对减半后的行情充满了期待。随着新冠疫情的全球蔓延,投资者恐慌情绪持续发酵,比特币作为风险资产被抛售,币价先行“减半”跌破5000美元,算力跌至85EH/s。虽然在超跌后,币价和算力都有所恢复,但截至4月25日,7541美元的收盘价,仍然低于减产前半年的平均值,处于近半年低位,但算力已经恢复至110EH/s以上,接近今年币价高点时的水平。随着比特币分叉币减产后算力切换至比特币;丰水期临近,电费的调整;以及比特大陆和神马矿机的大算力机器将在减半后投入使用,都会是影响减半后算力的重要因素。而币价和算力的相对涨幅变化是衡量矿业生存环境的重要参考,如果币价涨幅大于算力涨幅,那么矿业处于繁荣阶段,反之则生存空间受到挤压。按照目前的币价和算力来看,两者的相对变化已经错位。如果在此基础上迎来比特币第三次减产,未来半年矿业将会面临怎样的局面?第三次减产前币价下跌,算力上涨,挖矿利润下降

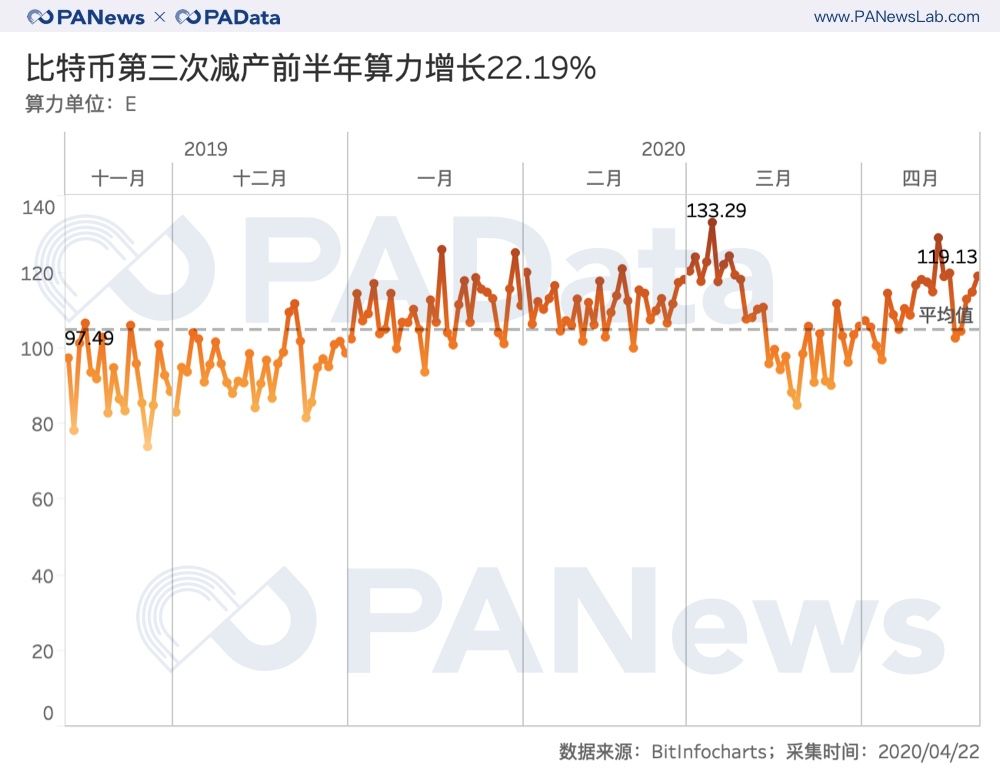

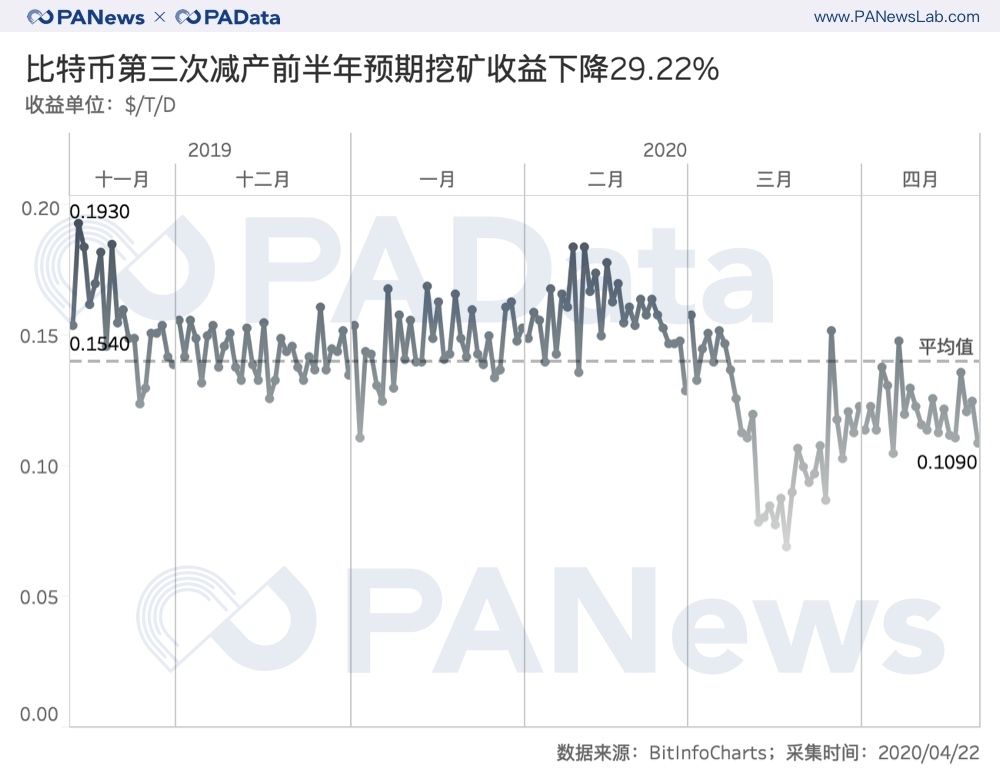

如果将减产前半年(按180天统计,不含减产当天)和减产后半年(按180天统计,含减产当天)的区间作为一个减产效应周期的话,按照5月10日为预计减产日来推论,比特币第三次减产效应期为2019年11月12日至2020年11月6日。根据BitInfoCharts的数据,在减产前半年内,比特币的币价从减产效应期开始的8776美元涨至最高10331美元,此后一路下跌,最低跌至3月16日的5005美元,截至4月22日,币价反弹至6872美元。比特币的币价在减产前半年内下跌了21.70%,而且目前仍然低于半年内平均水平。与币价走势不同的是,比特币全网算力仍然呈现出上涨的趋势。在减产前半年内,比特币全网算力从减产效应期开始的97.49EH/s上涨至最高133.29EH/s,虽然3月中旬随着币价突然暴跌,全网算力也回调至最低85.01EH/s,但很快算力就恢复至了半年平均线以上。截至4月21日,全网算力约为119.13EH/s,较减产效应开始时上涨了22.19%。比特币第三次减产前半年内,币价下跌,但全网算力上涨,两者错位发展导致挖矿收益下跌,矿业生存环境遭到挤压。根据统计,去年11月12日进入减产效应期时,矿工每天每T算力可以获得的挖矿收益约为0.154美元。此后虽然币价在2月初站上10000美元关口,但单位挖矿收益却没有创新高。随着币价暴跌,单位挖矿收益也下跌至每天每T算力0.069美元的低点。截至4月21日,预期每天每T算力的挖矿收益约为0.109美元,仍然低于减产前半年的平均值,半年跌幅约为29.22%。币价和算力的相对涨幅影响矿业收益

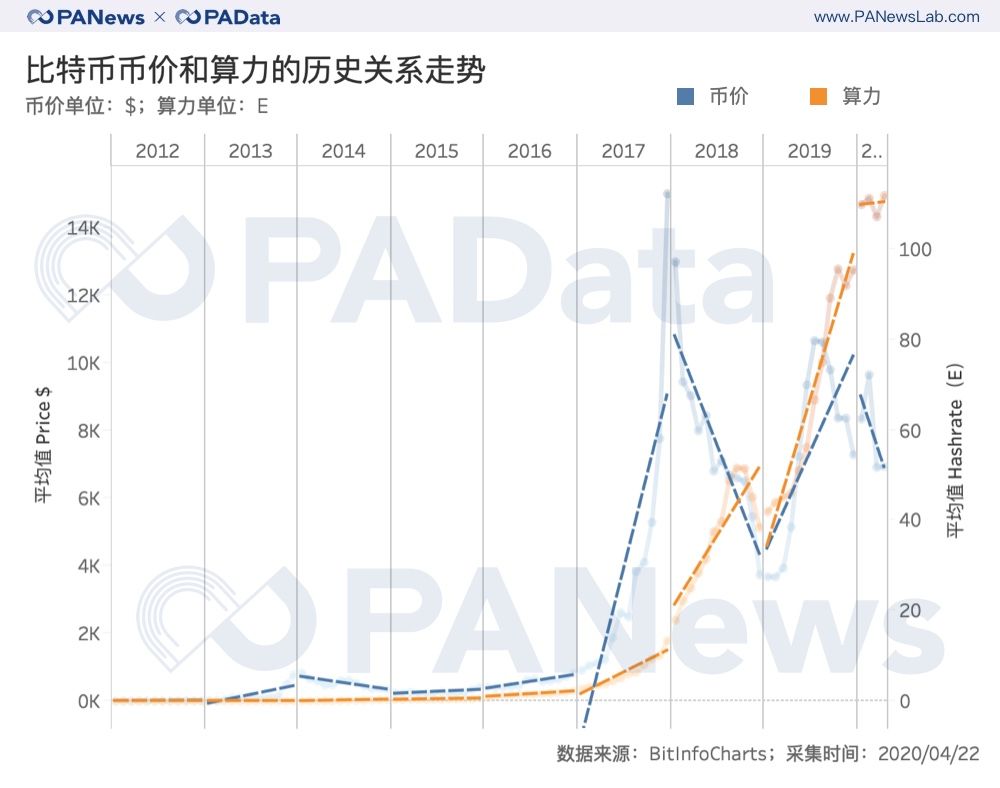

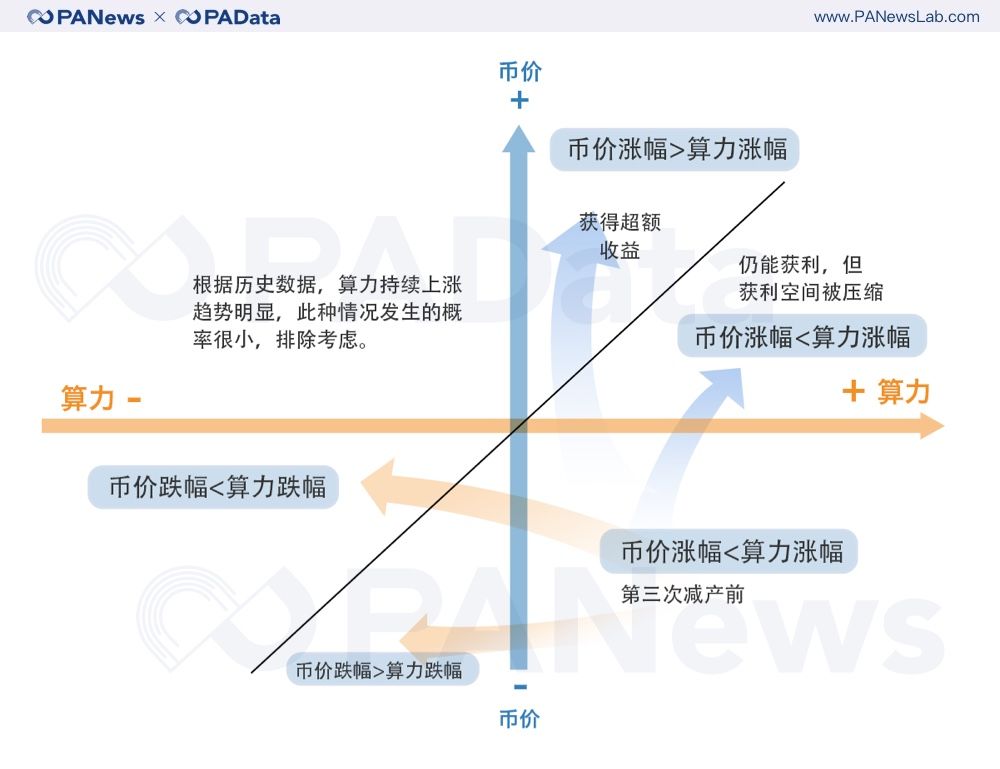

根据PAData以往对比特币挖矿的观察,币价和全网算力的相对变化程度是了解矿业生存环境的一个窗口。从比特币币价和全网算力的历史相对变化来看,币价和完全算力存在两种相互关联,一种是同向变化,即币价上涨,全网算力也上涨,这也是最常见的一种关联,比如2017年和2019年。反之,币价和全网算力都下降,历史上仅今年3月暴跌时发生过。另一种关联是币价和全网算力非同向发展,即同时期一个上涨,一个下跌。但假设矿工都是理性人,趋利是挖矿的主要动力,那么当币价上涨时,全网算力不太可能下跌。反过来,当个币价下跌时,全网算力仍然可能上涨,比如2018年和当前。这时候全网算力持续上涨的动力可能来自于未来币价上涨的预期。虽然挖矿收益还包括交易手续费,但根据PAData对2019年比特币链上数据的分析来看,交易手续费平均只占矿工收入的2.8%,相比于出块奖励的收益基本可以忽略不计。因此,只考虑币价和全网算力的不同相对变化,矿业的生存环境大致可以分为四种。第一种是当币价上涨,全网算力也上涨时,如果同期币价涨幅大于算力涨幅,则矿业处于繁荣期,挖矿可以获得超额利润;如果同期币价涨幅低于全网算力涨幅,此时挖矿仍然能获利,但存量算力博弈会压缩获利空间。第二种生存环境,由于币价上涨和全网算力下跌基本不可能同时发生,因此这里排除考虑。当币价下跌,全网算力也下跌时就形成了矿业的第三种生存环境,如果同期币价跌幅大于算力,那么市场很有可能将大幅淘汰剩余算力,以维持市场平衡;如果同期币价跌幅小于算力跌幅,那么市场又出现了获得超额收益的可能,新的算力将会进入市场。但矿业历史上还未发过此种情景。矿业的第四种生存环境是当币价下跌,但算力增长时,此时币价的跌幅虽然仍然在矿业的承受范围内,但挖矿的收益空间被进一步挤压了,内部竞争会变得激烈,未来算力增长与否取决于矿工对未来币价走势的判断。当前的矿业就处于这种环境,由于丰水期可能降低挖矿成本,且半个月有减半预期,目前的算力并没有显现出趋缓的态势。第二次减产带给矿业的红利大幅减少

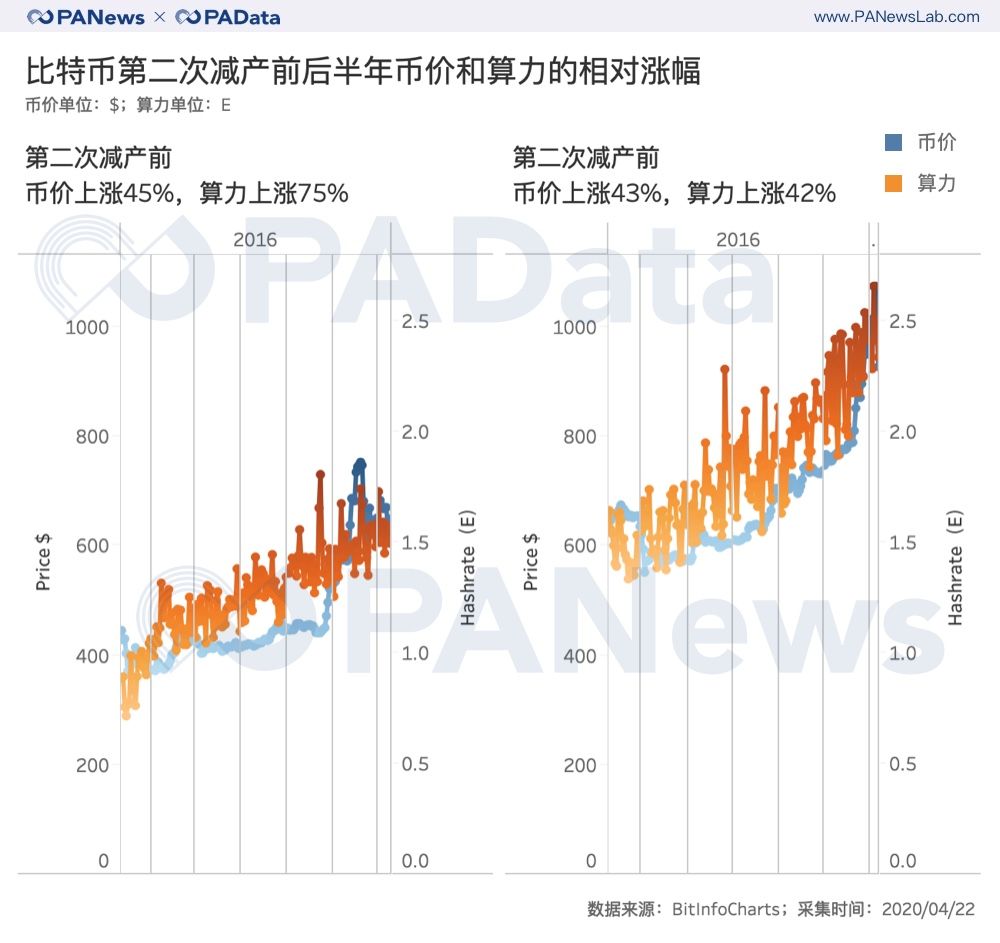

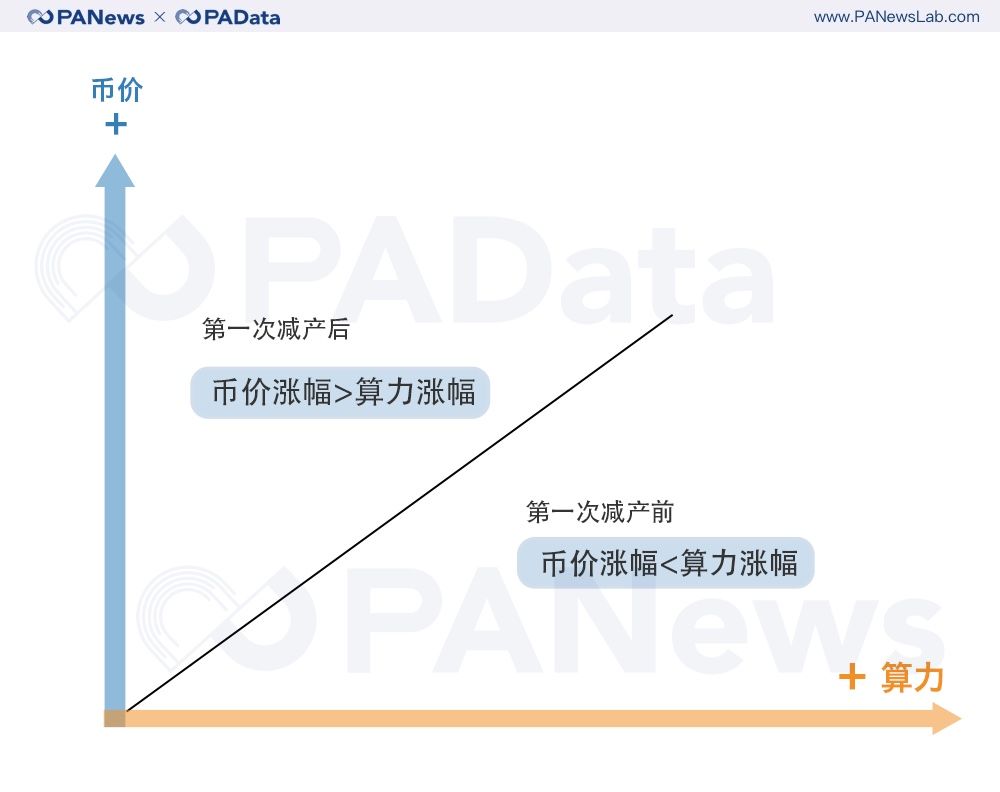

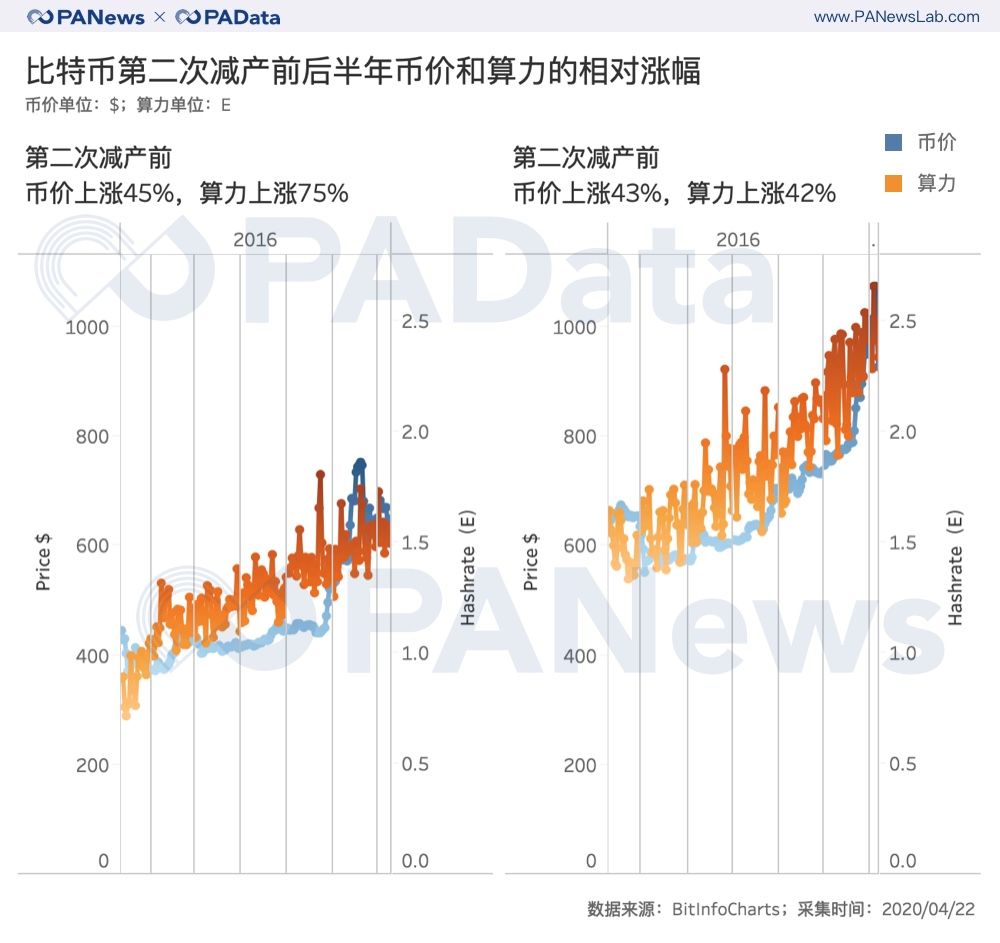

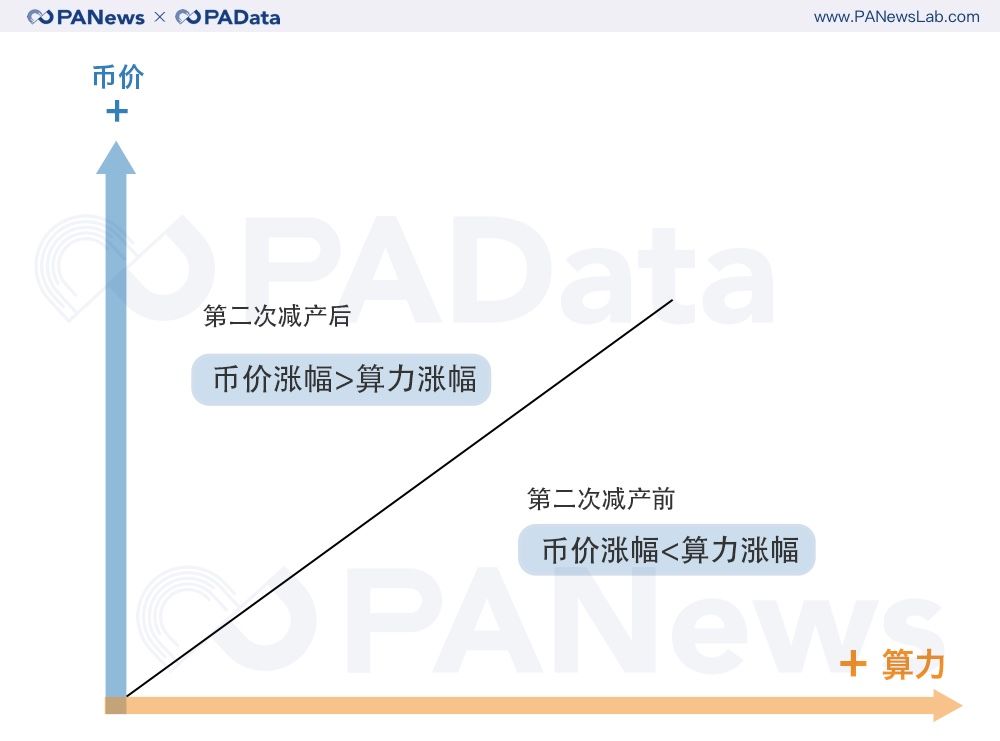

从比特币前两次减产前后的矿业生存环境变化来看,今年第三次减产后能给矿业带来超额收益的可能性已经比较低了,或者说难度比较高。根据统计,第一次减产前半年,比特币的币价从5.24美元涨至12.22美元,涨幅达到了133%。同期全网算力从10.92TH/s上涨至25.85TH/s,涨幅达到了136%。从币价和全网算力的相对涨幅来看,第一次减产前半年,减产效应较强,币价上涨明显,算力提前布局,矿业处于第一种环境中,总体繁荣。但由于算力涨幅高于币价,挖矿的利润受到挤压。减产后半年,币价从12.27美元涨至128.35美元,涨幅高达945%。同期全网算力从27.62TH/s上涨至104.78TH/s,涨幅约为279%。币价涨幅远高于算力涨幅,第一次减产后半年,矿业整体获得超额利润,生存环境较减产前半年有较大改善。根据BitInfoCharts的数据,第一次减产效应期内,每天每T算力的预期收益从3653美元上涨至了5450美元,涨幅约为46.56%,最高涨至13352美元,最高涨幅约为265.51%。但是到2016年第二次减产时,减产效应带给矿业的红利已经大幅减少。第二次减产前半年,比特币的币价从445.54美元上涨至649.59美元,涨幅约为45%,远低于第一次减产前半年涨幅。但同期全网算力从0.89EH/s上涨至1.56EH/s,涨幅约为75%。虽然第二次减产前半年矿业的生存环境总体和第一次减产前相同,都属于币价涨幅低于算力涨幅,总体繁荣,但获利承压。不过,第一次减产前半年,币价涨幅仅略低于算力涨幅3个百分点,矿业获利承压较小,但第二次减产前半年,两者涨幅差了30个百分点,矿业获利承压明显加大。第二次减产后半年,币价从645.33美元上涨至927.98美元,涨幅约为43%。同期算力从1.65EH/s上涨至2.34EH/s,涨幅约为42%。币价涨幅略高于算力涨幅1个百分点,矿业获得超额利润,但获得的超额利润空间比第一次减产后半年要低的多,也即减产后挖矿利润下降。而且如果根据PAData早前参考Coin Metrics校正后币价所进行的分析来看,第二次减产后半年的币价涨幅约为37%,低于同期算力涨幅,那么矿业并没有获得超额利润,反而矿业获利承压较减产前更大。根据统计,在第二次减产效应期内,每天每T算力的预期收益从2.15美元下跌至了0.85美元,跌幅约为60.47%。无论参考哪一组数据,都指向了同一种推论,即第二次减产带给矿业的红利已经大幅降低了。从前两次减产数据来看,虽然减产前后半年内,币价和算力都上涨了,但涨幅已经缩小,表现出一定的边际形态。而且更重要的是,币价和算力的相对涨幅在缩小,当涨幅接近时,即使币价涨幅大于算力涨幅,预期挖矿收益仍然会下降。半个月后即将迎来比特币第三次减产,在此趋势下,本次减产后半年矿业将会面临怎样局面?第三次减产后矿业可能面临的3种局面

按照截至4月21日的数据来看,本次减产前半年币价下跌了21.70%,算力上涨了22.19%,矿业处于生存环境的第四种可能中,此时,矿业的获利承压已经较大了。在此基础上,结合按照前两次减半的趋势来看,本次减半后矿业生存环境的理论变化可能有3种。第一种可能的发展趋势是,假设减半后币价上涨,那么根据币价和算力的历史走势,加上正值丰水期,算力大概率也会上涨。假设按照每次减产后半年算力涨幅降低的趋势,那么本次减产后半年的算力涨幅可能不会超过第二次减产后42%的算力涨幅。按照算力上涨42%的极大值推算,如果币价涨幅超过42%,那么矿业必将获得超额利润,盈利环境较当前显著改善。按照4月22日报收6872美元的价格来看,币价上涨42%的价格是9785美元。反之,如果币价涨幅低于或略高于算力涨幅,矿业可能不能获得超额利润,同时获利能力将继续承压。如果不按减产后半年算力涨幅降低的假设推论,而按照今年以来日均增长0.50%的算力来推论,那么减产后半年算力将增长90.15%,这时矿业必然获得超额利润的币价分界线将在13056.8美元左右。第二种可能的发展趋势是,本次减产后币价下跌了,并跌至突破矿业的生存红线时,比如开机亏本时,那么算力可能会下降。如果当币价跌幅大于算力跌幅时,说明市场上仍然有算力盈余,此时可能会继续淘汰算力。当币价跌幅小于算力跌幅时,此时可能会有新的算力重新进入市场,其动力是未来的币价上涨空间。这里,算力下跌的幅度大小取决于矿工生存红线的高低。比特大陆董事长兼CEO吴忌寒不久前在比特小鹿421丰水节上表示,其个人观点是,综合考虑存量矿机分布等因素,预测减半后全网算力下降20%。如果算力下降,那么币价大概率也是下跌状态,算力下跌20%相当于回到去年11月的水平,但当前币价较那时已经下跌了20%左右,如果再跌,矿业获利的承压会较去年底更大,这对提前加码布局减产周期的矿工而言,打击可能不小。但从长远看,这或是矿业内部调整的一次机会。第三种可能的发展趋势是,本次减产后币价下跌了,但跌幅并不大,算力仍然在保持增长,但增幅放缓了,如发生2018年下半年时的情景。那么,减产后矿业的生存环境与当前类似,但将更严峻。无论如何,第三次减半,生存还是毁灭,对矿工而言都是个挑战。

기자 :Carol

이 기사는 PANews 칼럼니스트의 관점으로 PANews의 입장을 대표하지 않으며 법적 책임을 지지 않습니다. 기사와 관점도 투자의견을 구성하지 않습니다.

이미지 출처 :

Carol

저작권 침해가 발생시 작성자에게 연락하여 삭제 요청하시기 바랍니다.