探討賬戶抽象(AA)的價值前,需要先複習拜占庭問題和以太坊的痛點。

在傳統互聯網中,當A 付錢給B 進行網購時,發生了兩件事情: 1、A 把錢的價值轉移給了B,是為價值轉移;2、是A 把支付一塊錢的信息通知了B;從信息的角度來看,A 失去了一塊錢,B 多了一塊錢,而A 將獲得某樣商品,只有上述3 個信息同時確認後,一個網購訂單才算完成。如何讓上述三個過程同步確認,可以理解為拜占庭問題。

比特幣或拜占庭問題想解決的是,在互聯網環境中或計算機環境中,實現現實世界中的原子操作,即在發生價值轉移的同時,也發生信息轉移。然而,比特幣基於其去中心化的理念,無法構造一個複雜的互聯網環境。

對此, 2012 年尚未封神的Vitalik Buterin曾在Bitcoin Core 發起提案希望在比特幣的基礎上增加圖靈完備性,以實現更多的功能,被無情拒絕後他建立了以太坊生態。雖然以太坊和智能合約的誕生讓區塊鏈世界進化到一個全新的高度,但在去中心化環境中運行的以太坊依然面對著最大的痛點:線性環境無法執行高並發和復雜代碼編譯;這就是V 神一直鼓勵用戶進入layer 2 網絡,推崇合約錢包和賬戶抽象,甚至鼓勵用戶將部分隱私交給項目方以換取社交登錄、社交恢復等接近Web 2.0 的用戶體驗的原因:如果以太坊不進行這些改變,它就無法實現其願景,永遠只能作為比特幣的附屬品。

核心話題一:賬戶抽像到底是什麼?

以太坊公鏈有兩種賬戶類型,一種叫外部地址賬戶(EOA),它的特點是免費創建,可以通過簽名直接發起交易;另一種是合約賬戶(CA),有自己的代碼區和數據區,本質上就是一個智能合約,所以無法直接發起交易;由於創建一個合約賬戶=創建一個智能合約=執行鏈上交互,所以需要付費(這就是V 神之前在關於MPC 錢包與CA 錢包的爭論中,提及CA 錢包創建費用是xx 美元的因果) 。而當 EOA 將一筆資產發送到 CA 中後,理論上這個 CA 就可以成為賬戶抽象(Account Abstraction)錢包了。

賬戶抽象(AA)錢包可以理解為一種去中心化的“錢莊”。 EOA 可以將資產放在這個“錢莊”中,需要轉賬時只要通知“錢莊”,由“錢莊”完成轉賬操作。這樣,價值轉移和信息轉移不再同時發生在 EOA 上,而是在一個抽象賬戶上發生。當然,這些交易最終還是需要 EOA 發出交易指令並簽名執行的。

核心話題二:賬戶抽象的功能是怎麼實現的?

隨著EIP-4337 協議的內容更新,資本市場對賬戶抽象概念的炒作(或神化)到達了頂點,其中最為人稱道的當屬【社交登錄】【社交恢復】【陌生設備恢復】【無手續費轉賬】等概念;但其實合約賬戶(CA)本身是去中心化產物,而資產鏈上交易的操作依然需要通過EOA 簽名執行,所以通過web 2.0 信息、生物學信息和身份驗證器等工具進行的【社交登錄/恢復】必然須要中心化服務配合(這也是前文提到“ V 神甚至鼓勵用戶讓渡部分私隱,以換取接近 Web 2.0 的用戶體驗”的因由) 。

但【陌生設備恢復】這個在 EOA 錢包中備受爭議的功能(例: Ledger錢包之前推出的私鑰恢復服務) ,在CA 錢包中卻能通過在智能合約中寫入備用的EOA 實現,無須將任何敏感信息交予錢包運營方,無須讓渡任何私隱信息,所以反而比EOA 錢包推出的恢復功能更安全。

最後,【無手續費轉賬】是如何實現的呢?首先大家注意一個重點:CA 錢包和賬戶抽象(AA)錢包,目前僅能在支持 EVM 的公鏈上運行,主戰場必然是以太坊。眾所周知,在EIP-1559 提案被執行前,以太坊的POW 礦工可以自由選擇一筆鏈上交易進無償打包,但EIP-1559 提案通過後,由於通縮燃燒的base fee 是必須支付的,導致以太坊網絡不存在真正的免費交易。接下來Cregis Research 為大家詳細分析,AA 錢包【無手續費轉賬】是如何實現的:

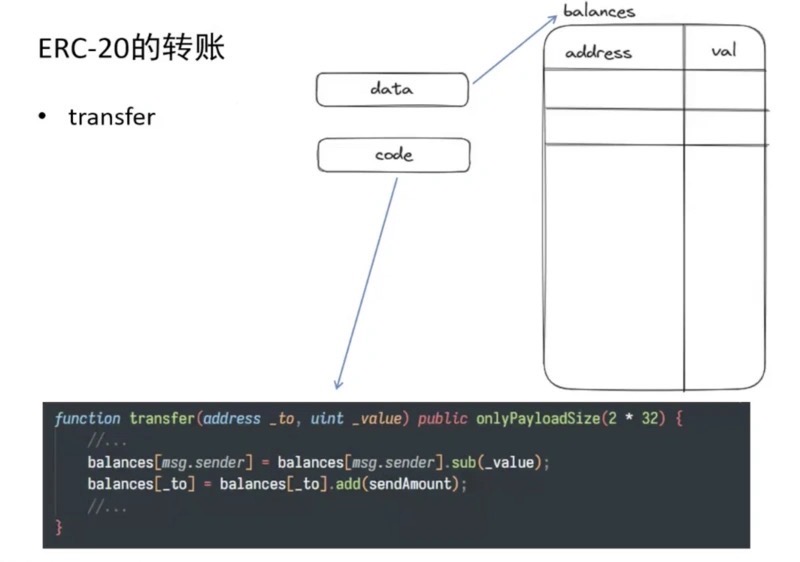

首先以USDT 的智能合約為例:它包含了代碼區和數據區,數據部分可以理解為一個表格,記錄了每個EOA 擁有多少USDT,即每個EOA 的餘額。在轉賬時,會扣除一個賬戶的餘額,然後給另一個賬戶的餘額增加。

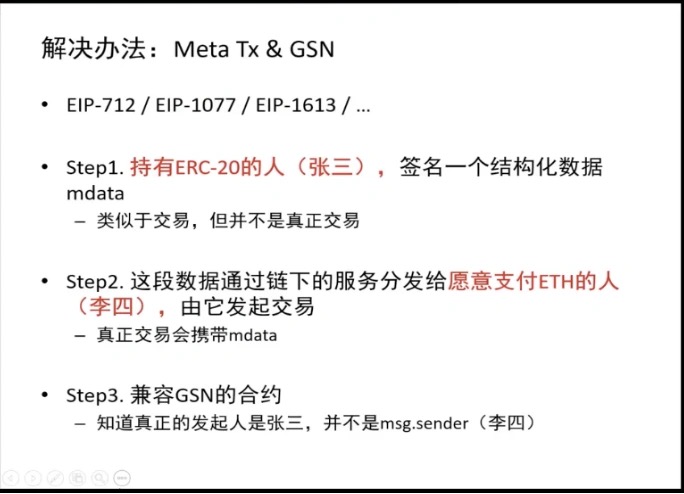

此時我們代入 game-fi 或 social-fi 的思維:項目方希望降低參與門檻,讓用戶無需持有 gas fee 也能參與。雖然目前的以太坊EOA 無法做到,但聰明的科學家們依然想到了間接的解決方按: Meta Tx & Gas station network(GSN),原理是token 交易者(張三)簽名執行一個類似交易的結構化數據(mdata),然後發給願意支付gas fee 的人(李四),李四將包含mdata 的交易發送給兼容GSN 的智能合約執行,並支付鏈上gas fee 完成轉賬,且以太坊網絡的共識節點確認轉賬的發起人是張三。

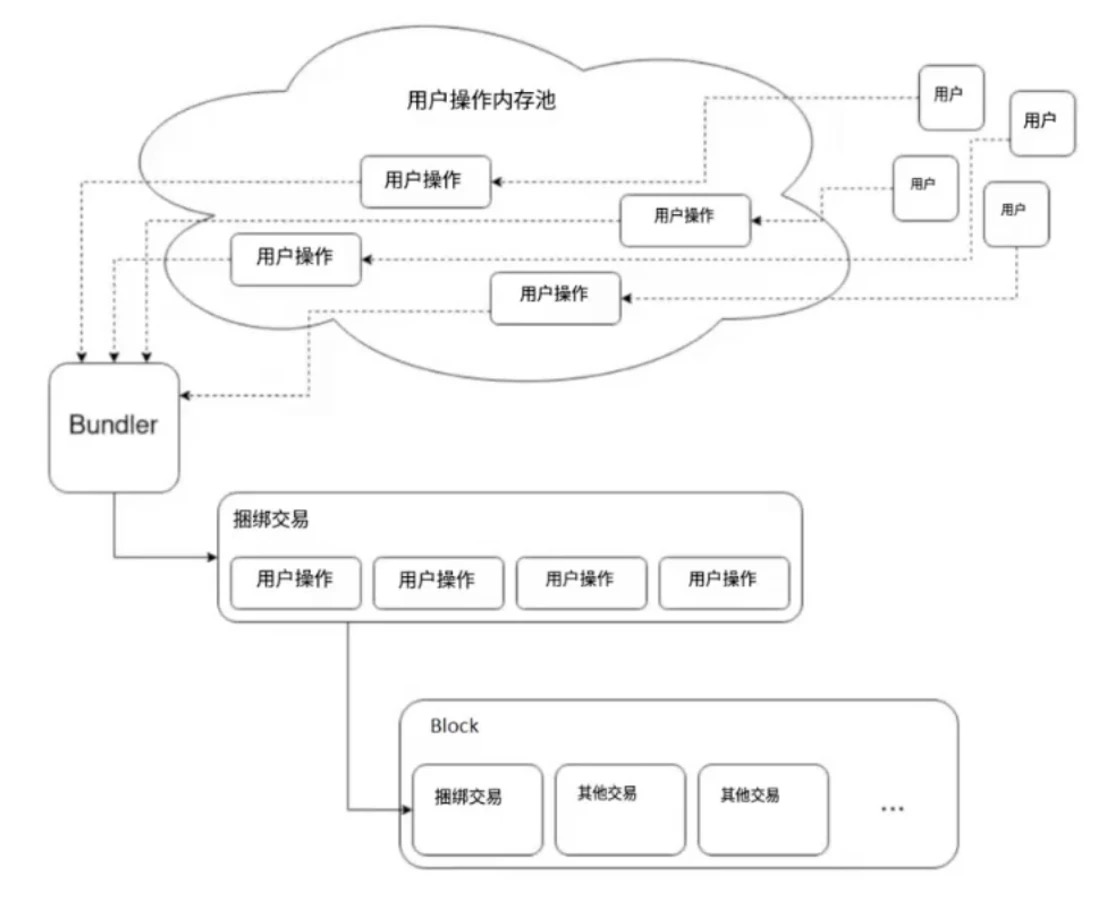

上述的解決方案,是EIP-4337 提案的重要組成部分。 EIP-4337 提案是一個不改變以太坊共識層的交易優化方案:當用戶希望發起一筆交易,TA 將只須傳遞一份msg,但這份msg 並非發送到以太坊主網上,所以用戶也無須支付gas fee;這份msg 將發送到一個內存池,在內存池中按照EIP-4337 的標準會進行鑑權,確認無誤則會被運營方的EOA 發佈到以太坊鏈上,最後由POS 節點將交易錄入區塊。此外,EIP-4337 提案還包括了打包者可以獲取哪些好處,以及打包失敗如何退款等一系列操作的標準;PS. 如果在EIP-4337 提案中加入將運營方EOA 與msg 的關聯隱藏的辦法,則還能實現隱私交易的功能。

上述的解決方案,是EIP-4337 提案的重要組成部分。 EIP-4337 提案是一個不改變以太坊共識層的交易優化方案:當用戶希望發起一筆交易,TA 將只須傳遞一份msg,但這份msg 並非發送到以太坊主網上,所以用戶也無須支付gas fee;這份msg 將發送到一個內存池,在內存池中按照EIP-4337 的標準會進行鑑權,確認無誤則會被運營方的EOA 發佈到以太坊鏈上,最後由POS 節點將交易錄入區塊。此外,EIP-4337 提案還包括了打包者可以獲取哪些好處,以及打包失敗如何退款等一系列操作的標準;PS. 如果在EIP-4337 提案中加入將運營方EOA 與msg 的關聯隱藏的辦法,則還能實現隱私交易的功能。

謎團解開:賬戶抽象(AA)錢包=合約賬戶(CA)+鏈下通信標準

分析到這裡,相信大家也明白:雖然EIP-4337 提案的內容可能需要11 ~ 13 個月才能全部完成,但賬戶抽象(AA)錢包並非只能通過EIP-4337 協議實現,所以市場上確實出現了貨真價實的AA 錢包產品,只是EIP-4337 協議大概率會是認可度最高的操作標準與方案。

而做為老牌的企業級錢包,Cregis 當然可以提供CA 和GSN 服務:CA 在私有化部署中可選,GSN 則在今年4 月部署在波場網絡,迄今已為客戶節省193 萬個TRX;但Cregis 卻沒有急於將AA 錢包服務公開上線,原因正是上述的行業標準尚未落實,貿然上線可能會導致日後產品不與主流標準兼容。

知名的多簽錢包運營方Gnosis · Safe ,也是通過合約賬戶(CA)實現多簽功能,同樣沒有急於推出 AA 錢包,推測可能也有這方面的顧慮。

核心話題三:AA 錢包真的完美嗎?有什麼缺點?

AA 錢包的優點很多,但也並非完美。一周前,V 神在自己的推特AMA 點評CA 和MPC based EOA,各路大神也在這條推特下討論得非常深入,這里為大家總結幾條客觀缺陷:

創建 CA 的費用很高,以太坊網絡越繁榮(越擁堵),則越貴;

CA 的安全性依賴於智能合約的 builder,如果智能合約出現漏洞或 builder 留下惡意後門,那用戶資產的安全岌岌可危。跨鏈橋的 staking 合約也是 CA,頻繁登上頭條的跨鏈橋被盜案和被盜的巨額資產,都是 CA 錢包風險警示;

CA 目前僅能在EVM 鏈上運行,並不支持BTC 和非EVM 公鏈的token 收款,這也是Cregis 雖然能提供CA,但為了兼顧企業級用戶收款的多樣性,必須同時提供其他錢包解決方案的原因。

調用 CA 錢包依賴 EOA 簽名,通過 seed phrase 生成的 EOA 需要私鑰進行簽名,私鑰保管不當依然會被盜,安全邏輯沒有升級;

Cregis Research 作為這個熱門AMA 的圍觀群眾之一,我們看法是:區塊鏈世界沒有絕對的安全路徑,在便利和安全的天平間做出權衡,是每一個用戶自己的責任;而為選擇Cregis 的用戶提供既安全又兼顧便利的工具,則是Cregis 的責任:以完全自託管的MPC(多方計算)錢包+可選的私有化部署方案(包含CA)+豐富的financial SaaS 功能,為Web 3.0 創業者們提供全新的資產協作管理平台。

下回預告:這次Cregis Research 的內部討論,直接剖析了賬戶抽象的神秘面紗,而且也帶除了一個更複雜的話題:V 神提及以太坊未來必須進行三項改變才能成功,分別是:Layer 2 擴容、智能合約錢包和隱私保護。下一篇內容中,Cregis Research 會為大家繼續深入探討這三個話題,敬請留意啦~:)