以太坊上海昇級與流動性質押衍生品LSD的未來

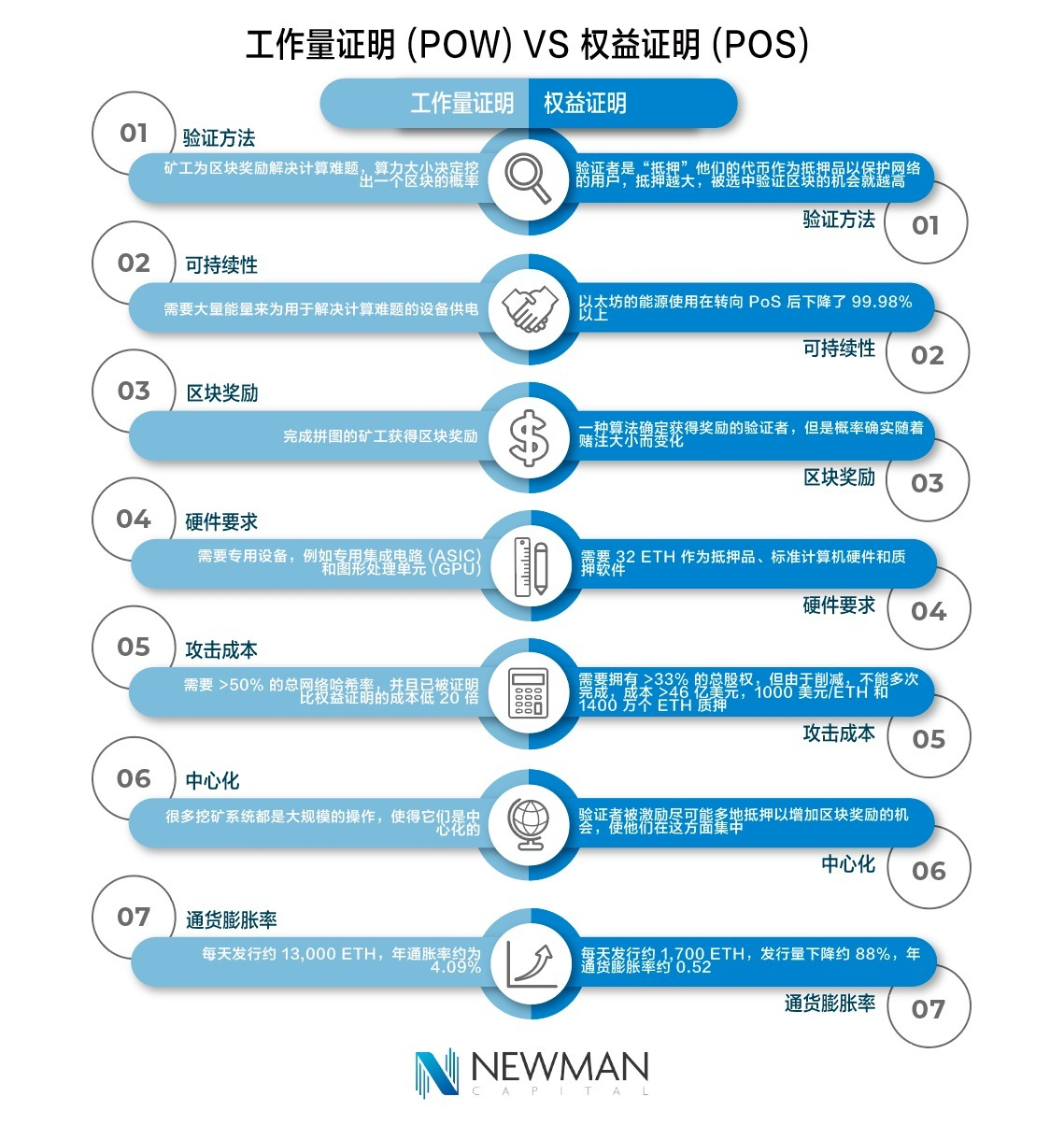

去年9 月的以太坊2.0 升級,又名The Merge,見證了以太坊從工作量證明到權益證明的轉變。這轉變見證了以太坊網絡的可擴展性和可持續性的改進——仔細將其拆解,工作量證明(PoW) 使用礦工解決複雜的數學問題來驗證以太坊網絡,權益證明(PoS) 依賴於在“質押”或鎖定以太幣(ETH) 作為抵押品以保護網絡安全的驗證者身上。以下圖表回顧了兩種不同的共識機制:

轉向權益證明後,以太坊允許任何人成為驗證者。通過參與驗證交易、創建新區塊和維護鏈的安全性,利益相關者將獲得以太坊網絡的獎勵。雖然PoS 比PoW 更節能,但此過程需要大量啟動資金,高達32 ETH。對於普通的ETH 持有者來說,這是一項代價高昂的投資——它的進入門檻很高,回報很少。

然而,隨著Liquid Staking 協議的引入,這一切都發生了變化。 Liquid Staking Protocols 就是Lido 和Rocketpool 等新興平台,允許匿名用戶將他們的ETH “匯集在一起”,以便充當網絡的驗證者。因此,即使是普通的ETH 持有者也可以參與驗證網絡,而無需抵押至少32 ETH。

Liquid Staking 協議和上海昇級

Liquid Staking Protocols 的開發是為了增加以太坊網絡驗證的可訪問性並使Staking 市場民主化。在本文中,我們不會在單個層面上比較產品,但我們將從一個較宏觀的角度,重新檢視Liquid Staking 協議這論題。

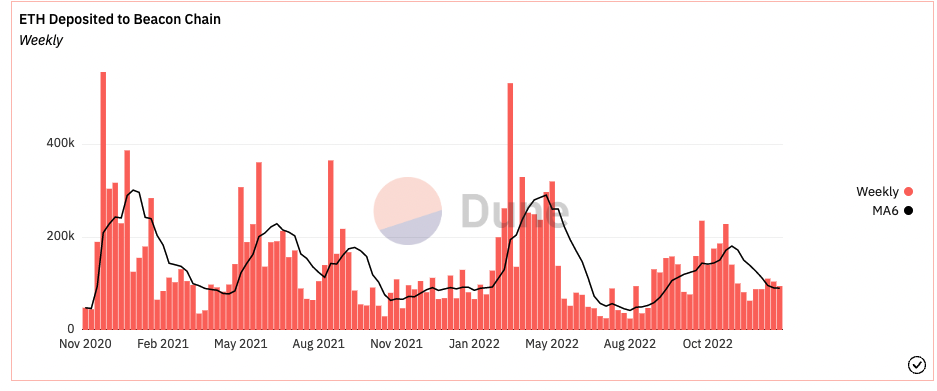

在最近的一份報告中,摩根大通表示他們相信在以太坊2.0 推出後的幾個季度,質押支出可能會從現在的每年90 億美元激增到200 億美元,到2025 年將達到400 億美元。自合併以來,在Liquid Staking Protocols 中抵押的ETH 數量一直呈上升趨勢。雖然Beacon Chain 的提款尚沒有開通,但ETH 的質押率是驚人的。我們可以從下面的Nansen 圖表中看出,ETH 質押一直在成群結隊地增加,大約撰寫本文時質押了1630 萬個ETH.

圖1:隨時間推移存入的ETH, Nansen

以下Dune Analytics 圖表為我們提供了質押率的大圖畫,每週質押量從80,000 到600,000 ETH 不等。

圖2:存入信標鏈的ETH, Dune來自Hildobby

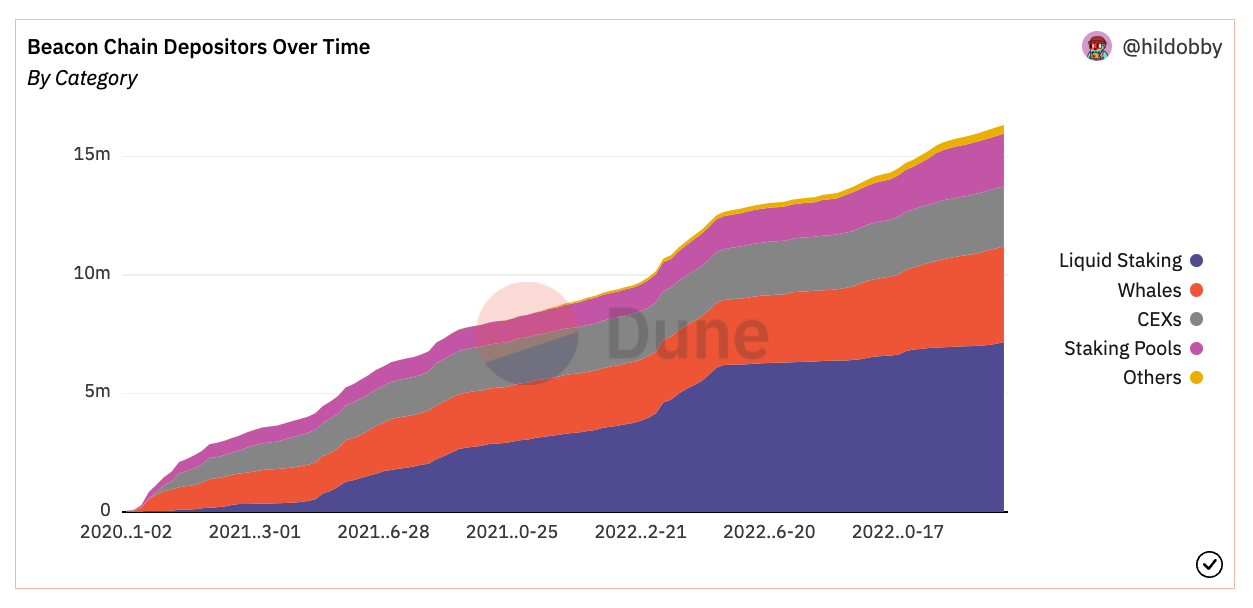

圖3的Dune Analytics 圖表細分了信標鏈上的存款人類型。雖然鯨魚們和CEX 最初成為最大的ETH 質押者,但Liquid Staking Protocols 在市場份額方面遠遠超過它們。

圖3:Beacon Chain 儲戶隨時間的細分, Dune來自Hildobby

上面的三個數據描述清楚地說明了當前市場參與者如何看待Staking。儘管目前無法從Beacon Chain 提款,但數據顯示,stakers 仍在以高利率鎖定他們的ETH。這為質押提供了一個看漲的理由,因為它表明用戶相信會繼續使用以太坊,並且他們願意通過鎖定資金來驗證網絡來支持他們的信心。

隨著上海昇級的臨近,EIP-4895 將被引入,這將允許驗證者提取早於2020 年12 月已質押至的ETH。上海分叉包含了多個EIP,當中以EIP-4895 被視為最重要的提案之一。儘管ETH的價格在解鎖期間可能有一些短線下行壓力和波動,我們仍然長期看好Liquid Staking 的未來,並且預計不會出現任何重大回撤.

我們之所以這樣認為,是因為數據顯示Liquid Stakers 和長期以太坊網絡驗證者不容易受到短期價格波動的影響。首先,解決Liquid Stakers 問題。 Liquid Staking 協議不僅為用戶提供了CEX 的Liquid Staking 替代方案(如上所述佔據了33.28% 的市場份額),而且一些協議還能夠通過Liquid Staking 衍生品(LSD)等產品為用戶提供資本效率。這方面的一個例子是Alchemix,它允許用戶以抵押的ETH 為抵押進行借貸,從而允許他們以抵押品貸款,同時仍能獲得抵押收益。這表明一旦從Beacon Chain 取消質押上線,可能不會出現大規模拋售,因為Liquid Stakers 已經有了隨時出售其LSD 的解決方案,但他們選擇不這樣做,也不應該受到短期影響價格波動。

圖4:Alchemix Fi Vaults

當我們再看stETH代幣對上一次移動時間的分析時,stakers長線部署的傾向這一論點得到了加強。下表說明最高比例的stETH 持有者持有stETH已經有90天或更長時間.

圖5:stETH 代幣資歷分佈,Nansen

至於現有的以太坊在上海昇級之前,許多驗證者已經在以前的系統中投入了超過32ETH 數月,有些甚至數年,因此即將到來的變化不應引發大規模外流。

Liquid Staking 的未來

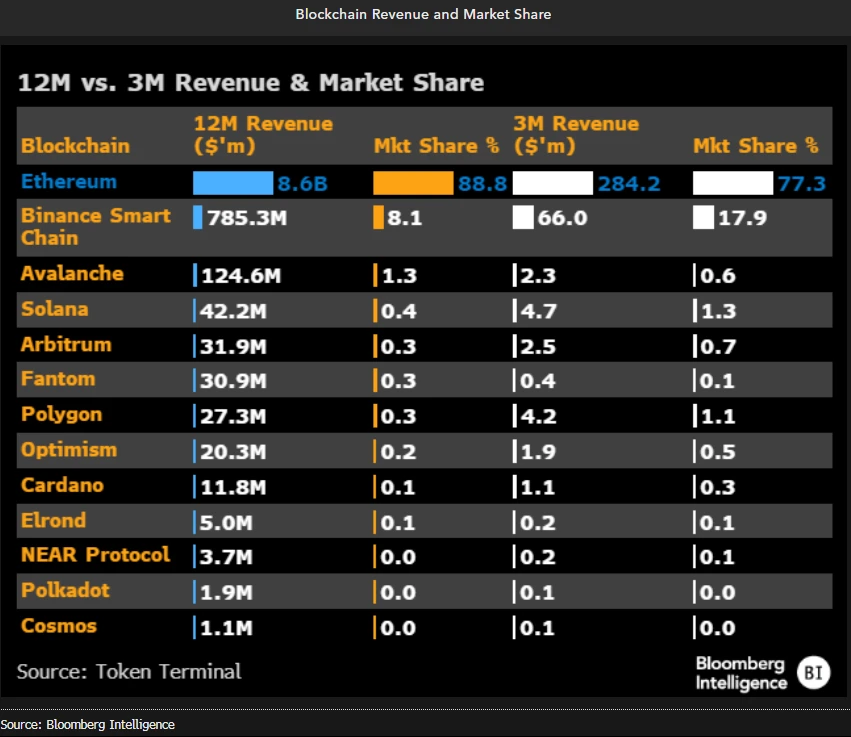

總的來說,我們相信由於以太坊的經濟模型不斷改善,質押市場將繼續增長。隨著越來越多的交易在鏈上進行,並且ETH 由於銷毀率與發行率相比變得更加通縮,以太有機會成為一種更有價值的資產,而其他所有資產都保持不變。再加上以太坊網絡是所有De-Fi 事物的基礎層,包括但不限於掉期、借貸和NFT 金融化,ETH 由於其不同的用例而成為一種極具吸引力的資產。

總而言之,我們認為,未來只會有更多為抵押ETH 開發的用例,這將導致ETH 抵押和使用Liquid Staking 協議的用戶呈上升趨勢。一個例子是Eigenlayer,一個重用質押資本來保護中間層網絡的平台,但是對他們的團隊正在構建的內容的分析以及質押ETH 的更高級應用程序可以一起拆分成一篇單獨的文章。現在,我們將把討論留在這裡。與其他第一層網絡不同,ETH 仍然是最具吸引力的,因為它具有成本效益、可訪問性和積極的情緒,作為一個網絡,用戶希望通過ETH 抵押賺取法定收益。

圖6:區塊鏈收入和市場份額, 彭博資訊