作者:陈剑Jason万物研究院

作者:本文观点可能存在争议,均为个人意见,不针对任何项目,不代表任何投资建议,不代表任何官方立场,欢迎交流探讨。

今年不论是新公链还是Layer2又陷入了百链大战的状态,尤其是Layer2,截止目前仅被L2beat统计到的Layer2共18条,还有大量排着队处于上线和研发过程中的Layer2,保守估计得30条+,而昨日主打等效ZKEVM的Layer2 taiko也刚官宣完成了2200万美金融资,掀起了撸毛大军的又一场狂欢。

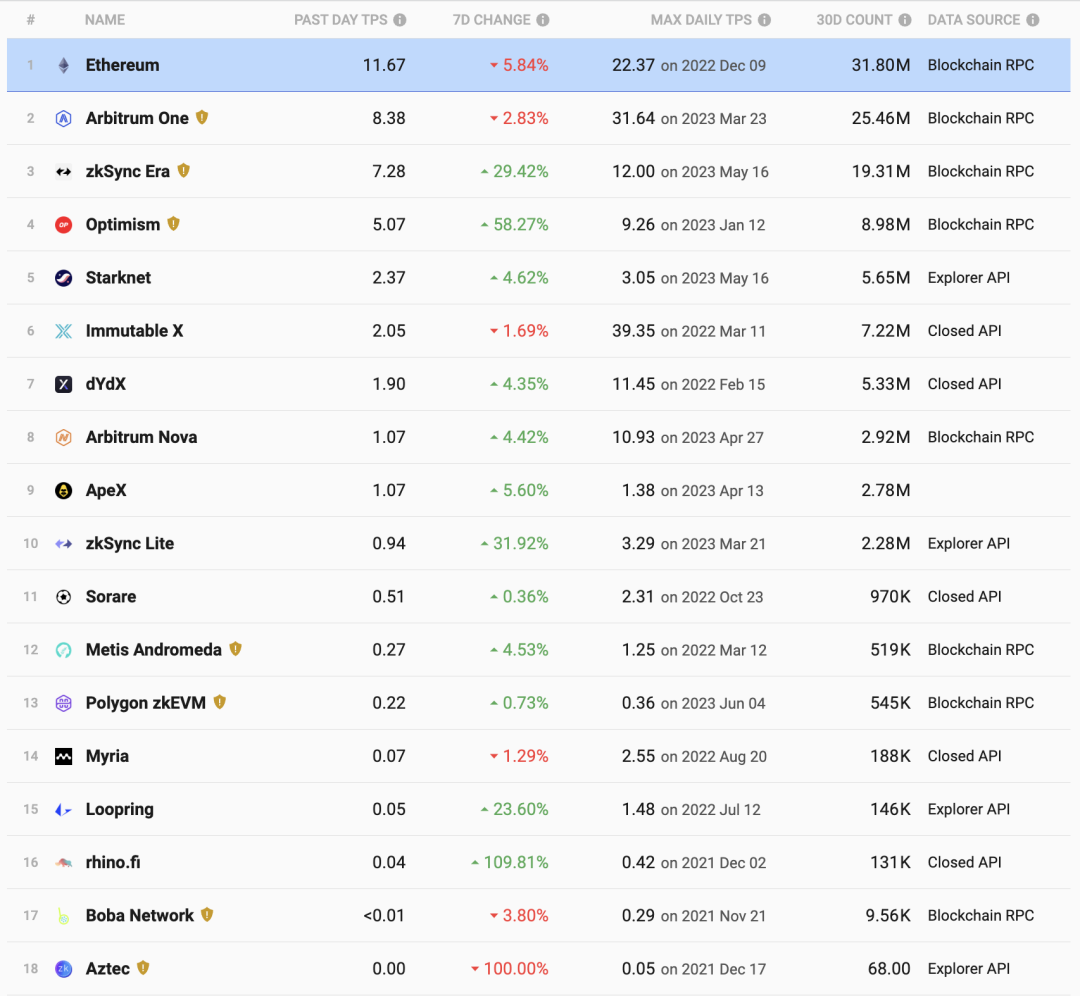

目前仅有Arbtrum的日均TPS逼近了以太坊,而还有大量的Layer2连1都没有达到处于鬼城状态,但即使如此,依然有大量没人住的鬼城正在修建,第一节车厢人挤人,而后面10节车厢都没人坐,L2搞出来了但是用户依然不愿意或者没有动力迁移,Arbtrum的Defi生态为用户迁移L2做了很大贡献,ImmutableX的游戏生态一直没有起来,当然目前TPS低一定程度也和熊市有关。

之前曾经在Twitter上放过这张图,很多人嘲笑说“这些Layer2动不动号称最高TPS过万,这实际TPS连个以太坊都跑不过”,其实这句话也不准确,也许真的实验数据是最高可承载过万TPS的,就像是修了一座新城理论可以住一万人,但是实际上城修好了没人去,实际上只住了1个人,新城成鬼城了,实际TPS低的问题也并不是这些Layer2在吹牛逼,现在的问题不在于TPS能拉到多高,而在于没有应用需要这么高的TPS,就像是网吧里采购了一批8核32G游戏本,结果大家都在玩消消乐。

但也不能说高TPS与Layer2没有价值,现在的所有主打高TPS的链都是在赌,赌未来真的会出现需要这么高TPS的应用,如果赌对了那就是深圳特区,赌错了可能就是某个XX新区,最终没有建设起来之前谁也不知道到底会不会真的有这么大需求,但我作为从业者发自内心表态,一定会出现Web3大规模应用这一天。

但市场上更多的论调是“现在用户不来的原因就是因为基建不行,所以要狠投Layer2”,首先这个论调我认为不完全成立,或者说这是一种为追求确定性的避险与偷懒心里,基建与大规模应用这是一个左脚踩右脚的双向箭头关系,而非单向箭头,Layer2是确定性大资本的资源驱动赛道,所以在这个阶段,投出一条很厉害的layer2,不厉害,投出一个把Layer2撑爆的应用,很厉害。

那么再回到现在的Layer2,如文章开头截图已经能看到没一条链的TPS活跃度超过以太坊,而从17年公链大战来看链本身就具有头部效应,最后到底能胜出哪几条链呢?其他作为炮灰的链该如何收场?

链和应用可不一样还能像百团大战那样被并购,用户最终聚合到一个应用上,而链一旦没有项目与应用,就成僵尸链了,当然在此之前投资人该退出的也都退出了,剩下的一地鸡毛成本该由谁来承担,可以参考17年那些公链最后是谁为此买了单。

现在很多Layer2链都在主打EVM等效,如之前OP刚进行的Bedrock升级《关于OP主网将在6月6日的Bedrock升级那些你需要知道的事》,以及taiko重点也是等效优势,首先要下论调,EVM等效很重要,让Layer2与Layer1越来越相似,从而降低开发者门槛提高安全性。

但是值得思考的是,项目方真正大头的成本是开发成本吗?我想不是的,开发成本那才多少啊,几个研发人员的劳动力成本罢了,大头的成本在于项目为了维护应用所付出的流动性成本。

一个应用不会部署在一条链上后就自动的有用户过来用,项目方需要为应用先注入流动性包括资金、流量等资源,这样用户才能玩得起来,现在冒出来这么多链,开发成本是低了甚至能一键迁移,但是手里资源就这么多每多部署一条链就要稀释掉一定流动性,而不部署又意味着要放弃这条链的生态,左右为难。

所以老鼠拉铁锹,等效EVM解决了这个小的开发成本外,怎么解决大的流动性成本是更需要思考和有价值的领域,这个流动性成本不光对于项目方,同样对于用户,因为用户的资产和数据也都是分散到各个链上的。

怎么能够将各个链上的资源面向项目方和用户都无感聚合到一起,是一个很有价值的课题。

对于用户来说,能不能不要让他们再感受到“链”的存在了,能不能让用户钱包里就1个ETH他爱在哪用在哪用,而背后自动的帮他路由到对应链上,包括自动转换Gas费?这个方向我也看到有一些项目在做,大方向属于账户抽象范畴。

对于项目方不论defi、游戏还是社交等来说,同样的也别让他们去站队选择某条链了,而就是一件部署多链应用,并且多链的用户、数据和资产也都是可以归一聚合的汇成一个大池子的,我只需要关注这一个池子就行。

最终用户和项目方都无需感知到链的存在。

另外说回到应用层的大规模爆发,这个确实是一个需要用巧劲来碰的事情,上周在万物岛社区交流时,我回想我自己是如何从PC互联网迈过门槛来到移动互联网的?是水果忍者。

那时候我刚上初中,智能手机也刚新起,每次下课班里就有几个人拿出新买的诺基亚N95来切水果,周围围了一帮同学,可有面了。

于是我以“方便查资料”为由说服我妈给我买了一台也能每天下课切水果的智能手机。

水果忍者这种完全适配触摸屏智能手机的原生游戏,对于让大量的人真正意识到智能手机的与众不同是具有非常大贡献的,也一定程度实现了早期破圈助推移动互联网爆发。

所以移动互联网的破圈不是把PC互联网的东西搬上去,而是适配移动互联网特性的原生应用,想想微信当初是靠什么一下子拉开了和手机QQ这个搬运产品差距的?摇一摇。

顺着这个思路,我认为StepN是Web3的水果忍者,虽然最终无法逃离撸毛和死亡螺旋,但是它真的对大量用户开始了解、接受和使用Web3做出了很大的贡献,之前和某个基金的朋友交流,他说他开始玩Web3就是因为SetpN,因为家里有两个小孩不怎么运动,就给小孩买了跑鞋,说你们每天下楼跑步还能赚零花钱,小孩就很乐意,于是每天一家四口其乐融融饭后出去跑步。

所以顺着这个逻辑继续往下拆,还有什么符合这个逻辑的产品呢?我瞎举一个例子,请注意仅仅举个例子不代表任何投资建议,之前在琢磨一个idea,大家还记得16年春节期间有一个宠物小精灵的AR游戏吗,那时候很多人拿着手机到处扫,手机里有一个地图定位,可以走到对应的位置去抓小精灵,很有互动性,一度大火,我一直在琢磨这个游戏非常适合做Web3化,感觉从破圈和商业上甚至要大于StepN。

大概的逻辑就是使用AR的方式,用户拿着手机会有一个地图,上面标注出来小精灵的位置,用户拿着手机走过去就可以在屏幕里看到它,每个小精灵都是一个NFT,用户需要购买一个精灵球才可以抓精灵,这个精灵球就类似于跑鞋的性质,然后用户就可以去抓这个小精灵,走升级打怪的逻辑,可以通过一些机制比如精灵球的等级啊什么的参数,来增加抓到的胜率,并且自己的小精灵还可以喂养,走养成路线,还可以生小宝宝,或者和别人的小精灵对战,这里面就会有很多可以做的文章与融入的经济模型玩法了。

以及还可以有效破圈,还记着16年不少媒体报道很多年轻人拿着手机冲到了厕所、餐厅和别人的办公室里去抓,被赶了出来之类的,这种群体怪异的行为非常抓媒体的社会的眼球,想象一下一帮年轻人聚在一起在大马路上拿着摄像头扫来扫去,会有多出圈,而且还可以实现很强的社交,周末一起组个队出去打怪,很有社交性,毕竟StepN还是只能自己去跑,商业化也有很多渠道,StepN做到后期因旁氏必须要寻找外部性收入,比如和阿迪达斯等合作,但是收效甚微,不过小精灵这个模式完全可以和商圈品牌合作,比如就在香奈儿门口放几个香奈儿小精灵,让大家聚集在门口去抓,而且抓到的还可以持有它买香奈儿打八折之类的,很好的可以去和品牌商去合作,想象空间要比StepN大不少,请注意仅仅举个例子,不代表任何建议。

所以回到标题的问题。

我们真的需要那么多Layer2吗?相比于现在已经出现的数量,不需要。

Web3的大规模应用到底奇点在哪里?在于下一个原生适配Web3特性的、一定程度具有更高持续性解决死亡螺旋的、可以破圈的产品出现。