編譯:PANews

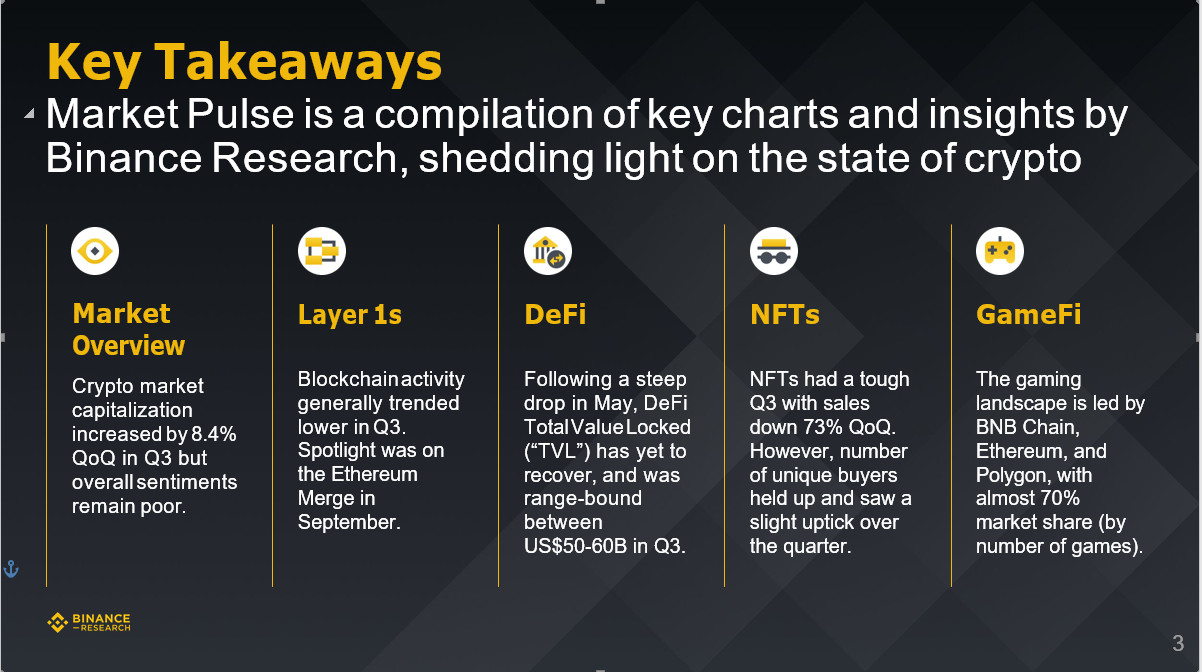

MarketPlus是BinanceResearch推出的加密市場狀態研究報告,三季度該報告涉及了加密市場概況、DeFi、NFT和GameFi幾個關鍵垂直領域,重點數據如下。

- 加密市場概況:三季度加密貨幣市值環比增長8.4%,但市場總體情緒依然不佳。

- Layer1:區塊鏈活動在第三季度總體呈下降趨勢,但9月份進行的以太坊合併引發了市場廣泛關注。

- DeFi:繼5 月份大幅下跌後,DeFi 總價值鎖定(“TVL”)尚未恢復,三季度基本上在500-600億美元範圍內徘徊。

- NFT:三季度NFT市場表現艱難,銷售額環比下降73%。然而,獨立買家數量並沒有出現減少,並在三季度略有上升。

- GameFi:遊戲領域由BNB Chain、以太坊和Polygon 引領,市場份額接近70%(按遊戲數量計算)。

一、加密市場概況

根據截至2022年9月30日Coinmarketcap和BinanceResearch數據,三季度加密貨幣市值小幅增長,環比增長8.4%。

- 自第二季度加密貨幣市場暴跌以來,三季度加密貨幣市值增長了8.4%。

- 儘管如此,鑑於不確定的宏觀環境和普遍的避險情緒,加密貨幣不太可能走出下跌困境,9月加密貨幣市值下跌5.0%。

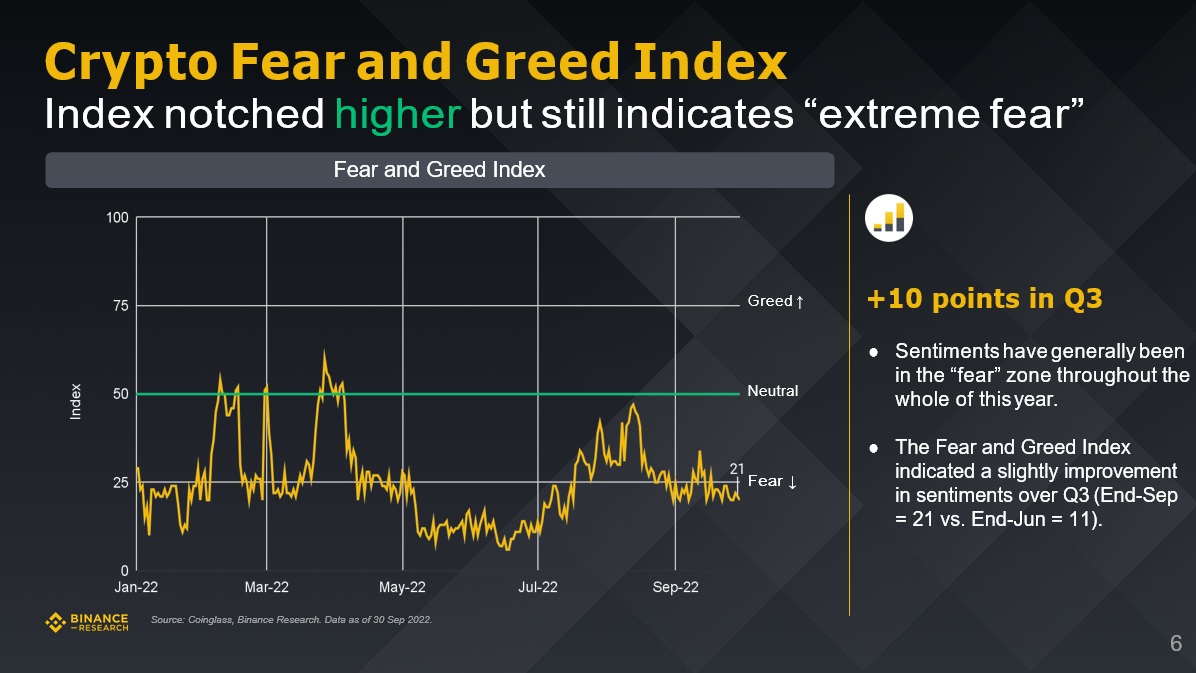

加密恐懼和貪婪指數

加密恐懼和貪婪指數小幅走高,仍處於“極度恐懼”狀態。三季度加密恐懼和貪婪上漲10點。

- 今年全年情緒普遍處於“恐懼”區間。

- 不過,三季度的加密貨幣恐懼與貪婪指數顯示市場情緒略有改善(9月底為21,而6月底為11)。

加密獨角獸指數

三季度市值超過10億美元的加密貨幣數量減少,環比下跌19.4%。

- 市值超過10億美元的加密貨幣數量從62個下降到51個。

- 年初市值超過10億美元的加密貨幣數量有118個。

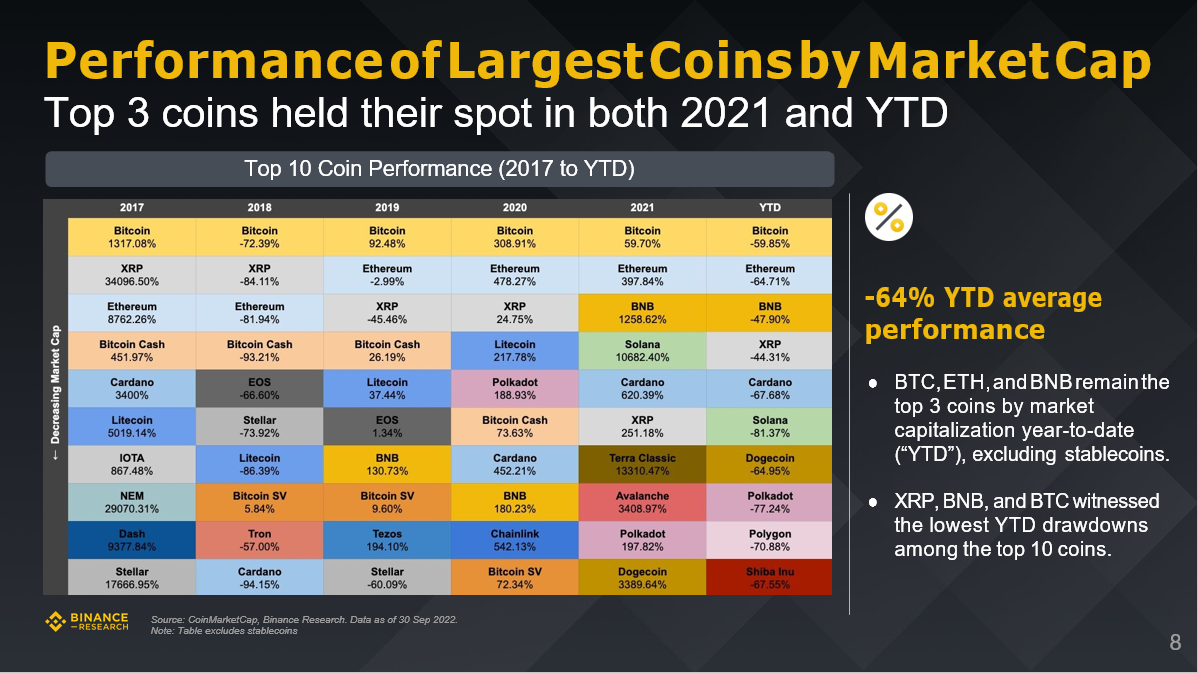

市值最高的加密貨幣表現

2021全年和2022年迄今,市值排名前三的貨幣沒有變化,分別是:比特幣、以太坊和BNB。

- BTC、ETH和BNB仍是年初至今(“YTD”)市值排名前三的加密貨幣(不包括穩定幣)。

- XRP、BNB和BTC在市值排名前10位的加密貨幣中的跌幅最低。

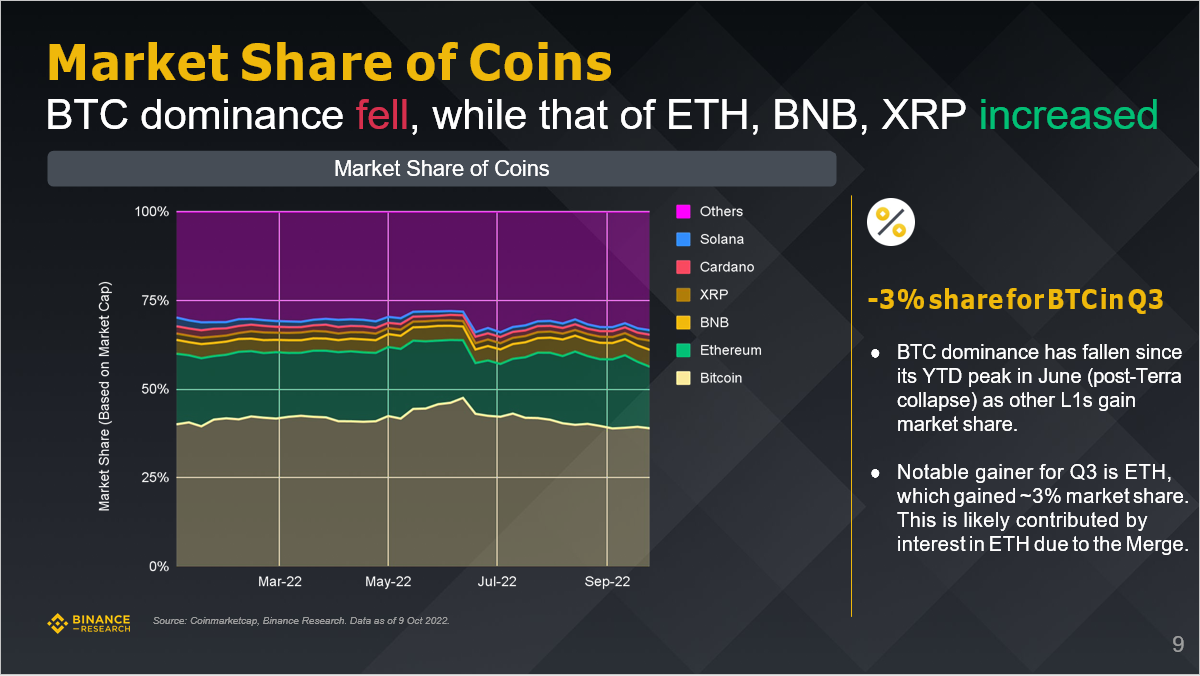

加密貨幣市場份額

比特幣市場統治地位下跌,以太坊、BNB和XRP市場份額上漲。

- 三季度比特幣市場份額下跌3%。

- 隨著其他Layer1市場份額增加,BTC的市場主導地位自6月份創下年內峰值後(Terra 崩盤以來)已經下降。

- 三季度市場份額出現顯著增長的是ETH,其市場份額增加了約3%,這可能是由於合併導致投資者對ETH的興趣增加所致。

二、Layer1

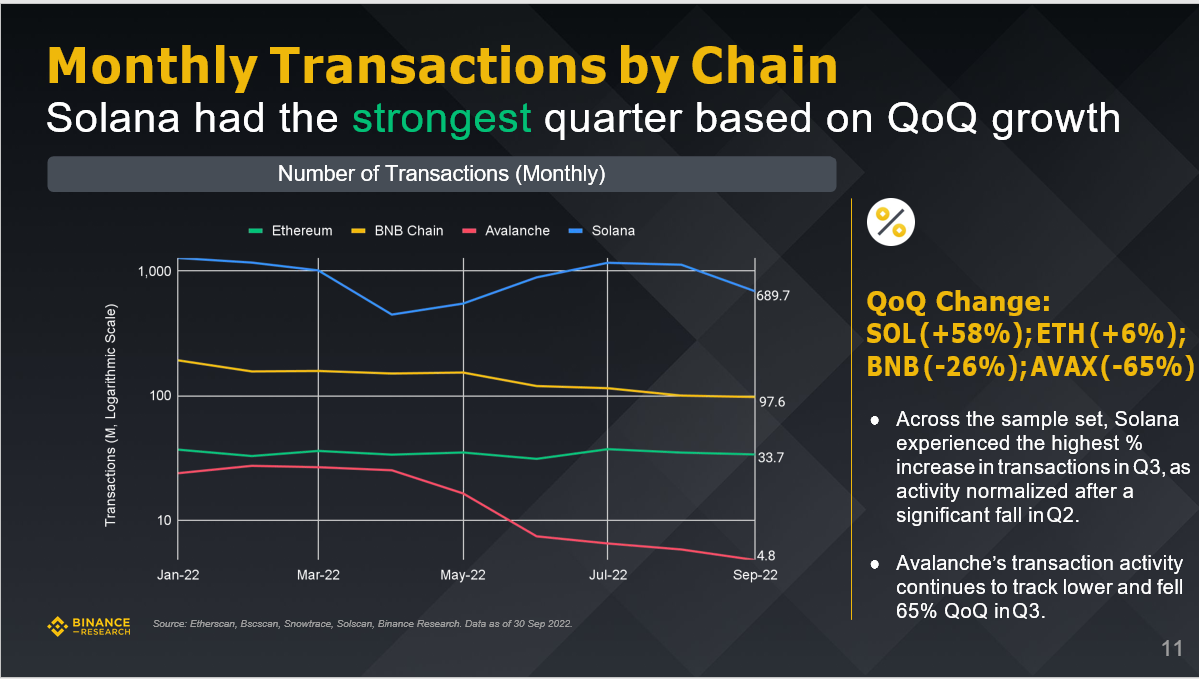

根據截至2022年9月30日Etherscan、Bscscan、Snowtrace、Solscan和BinanceResearch數據,按照區塊鏈月交易量,Solana的季度表現最為強勁。

季度環比變化:SOL(+58%)、以太坊(+6%)、BNB (-26%)、AVAX (-65%)。

- 在整個取樣區塊鏈中,Solana三季度的交易量增幅最高,因為其鏈上活動在二季度顯著下降後恢復正常。

- Avalanche鏈上交易活動繼續走低,三季度環比下降65%。

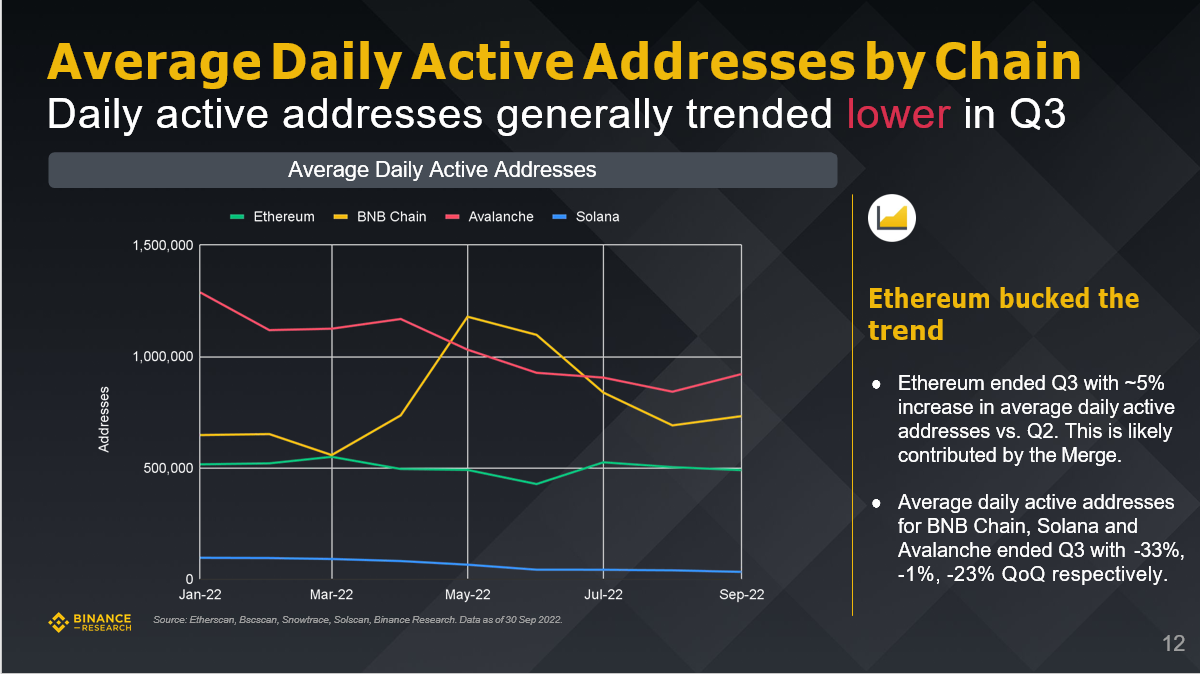

區塊鏈平均日活地址數據在三季度普遍呈下降趨勢,但以太坊逆勢而上。

- 以太坊三季度末平均日活地址較二季度增加約5%,這可能是由合併促成的。

- BNB Chain、Solana和Avalanche平均日活地址數量在三季度末環比變化分別為:-33%、-1%、-23%。

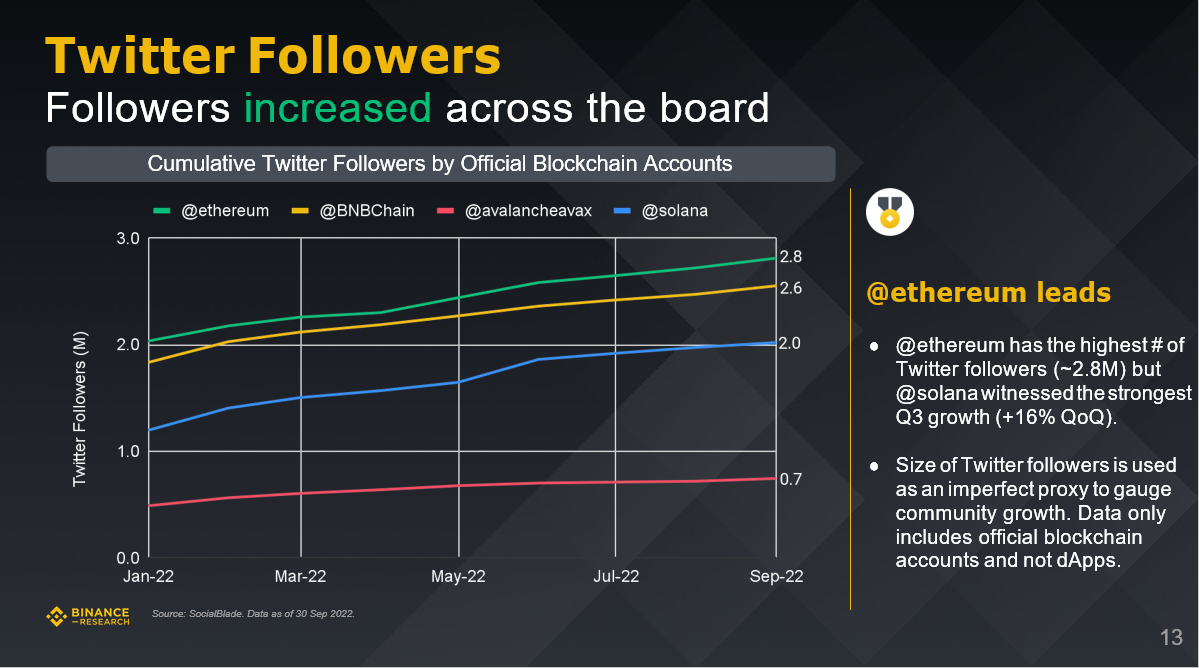

Twitter粉絲

根據截至2022年9月30日SocialBlade的數據顯示,關注加密貨幣行業的Twitter粉絲數量三季度全面增長,其中@ethereum賬戶的粉絲數量增長最多。

- @ethereum擁有的Twitter粉絲數量最多(約280萬),但@solana賬戶粉絲數在三季度增長表現最為強勁(環比增長16%)。

- Twitter粉絲數量指標長被用作衡量社區增長趨勢(注:數據僅包括官方區塊鏈賬戶,不包括dApp)。

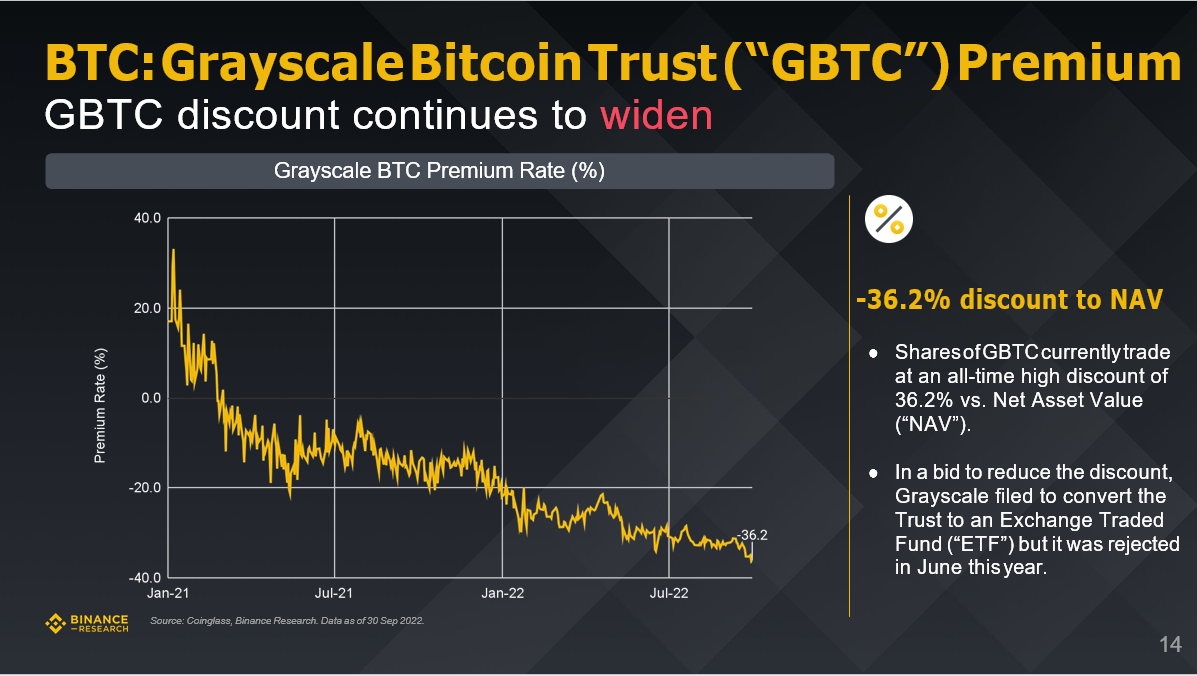

灰度比特幣信託(“GBTC”)溢價,GBTC折價範圍繼續擴大,資產淨值下跌36.2%。

- GBTC折價創下歷史最高記錄,其資產淨值(“NAV”)已經下跌36.2%。

- 為了規避折價帶來的影響,Grayscale正在申請將GBTC轉換為交易所交易基金(“ETF”),但在今年6月遭到監管機構拒絕。

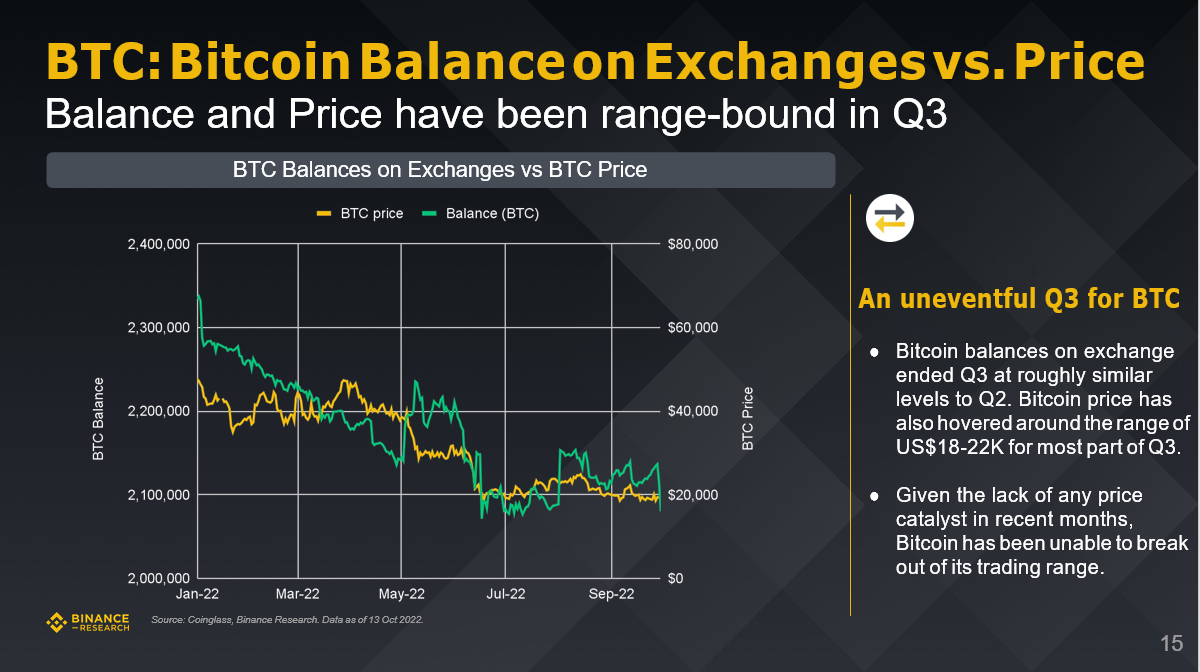

交易所比特幣餘額與價格

交易所比特幣餘額與價格在三季度處於區間波動狀態。

- 三季度末,交易所的比特幣餘額與二季度大致相似,在三季度的大部分時間裡,比特幣價格徘徊在18,000-22,000美元之間。

- 由於近幾個月缺乏市場動力推高價格,因此比特幣一直無法突破其價格區間。

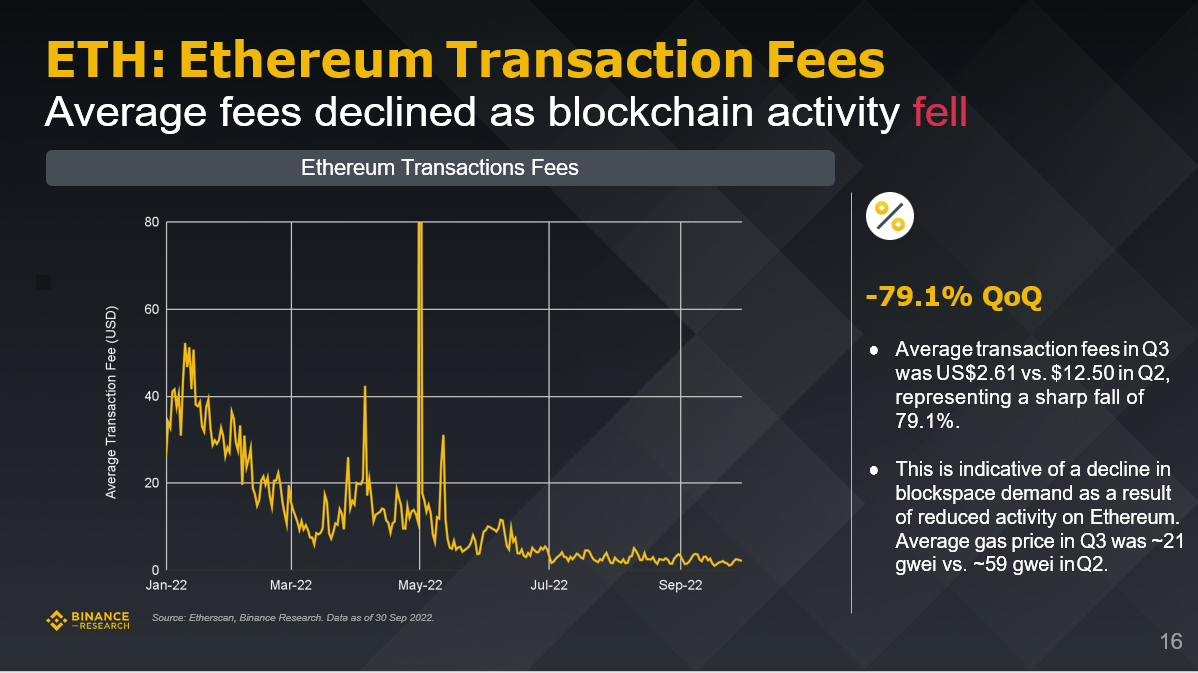

以太坊交易費用

根據截至2022年9月30日Etherscan和BinanceResearch的數據顯示,隨著以太坊鏈上活動下降,平均交易費用下降,季度環比下降79.1%。

- 三季度以太坊鏈上平均交易費用為2.61美元,而二季度為12.50 美元,降幅達到79.1%。

- 鏈上交易費用下降表明以太坊活動減少,區塊空間需求下降。三季度平均gas價格約為21 gwei,而二季度則為~59 gwei。

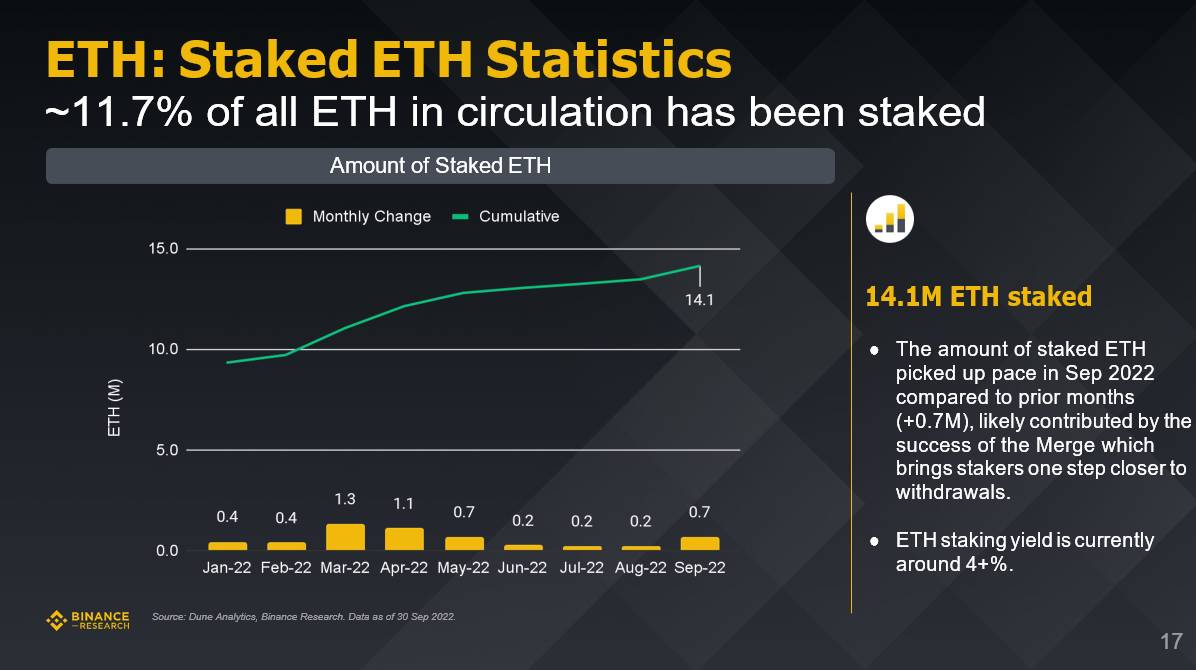

以太坊鏈上質押數據

根據截至2022年9月30日Dune Analytics和BinanceResearch的數據顯示,目前有大約11.7%的流通ETH被質押,數量約為1410萬枚。

- 與前幾個月相比,2022年9月質押的ETH數量有所增加,這可能是由於合併成功推動質押者數量上漲。

- ETH質押收益率目前約為4+%。

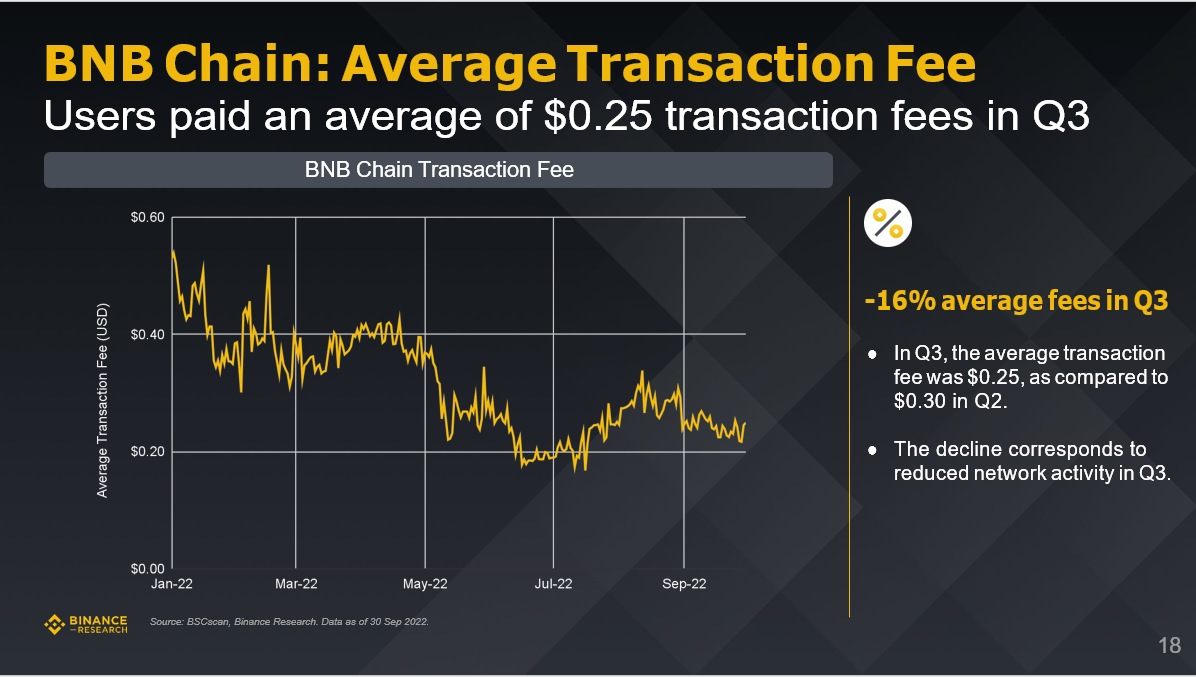

BNB鏈平均交易費用

根據截至2022年9月30日BSCscan和BinanceResearch的數據顯示,BNB鏈三季度平均交易費用約為0.25美元,下降16%。

- 三季度,BNB鏈上平均交易費用為0.25美元,與二季度0.30美元相比下降16%。

- 下降的原因可能是三季度網絡活動的減少。

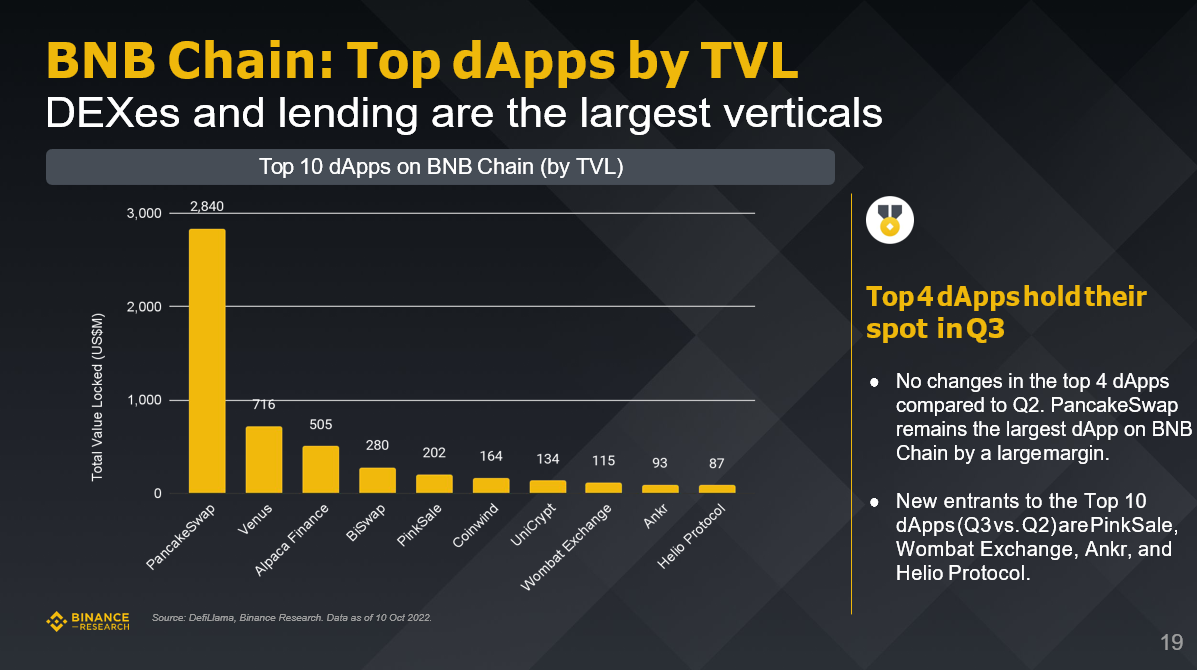

BNB鏈上頭部dApp鎖倉量

根據截至2022年10月10日DefiLlama和BinanceResearch的數據顯示,BNB鏈上DEX和借貸應用仍是最大的頭部dApp。

- 與二季度相比,BNB鏈上前4大dApp沒有變化,PancakeSwap仍然是BNB鏈上最大的dApp。

- 前10名dApp(第三季度與第二季度)中,新晉者是PinkSale、Wombat Exchange、Ankr和Helio Protocol。

三、DeFi

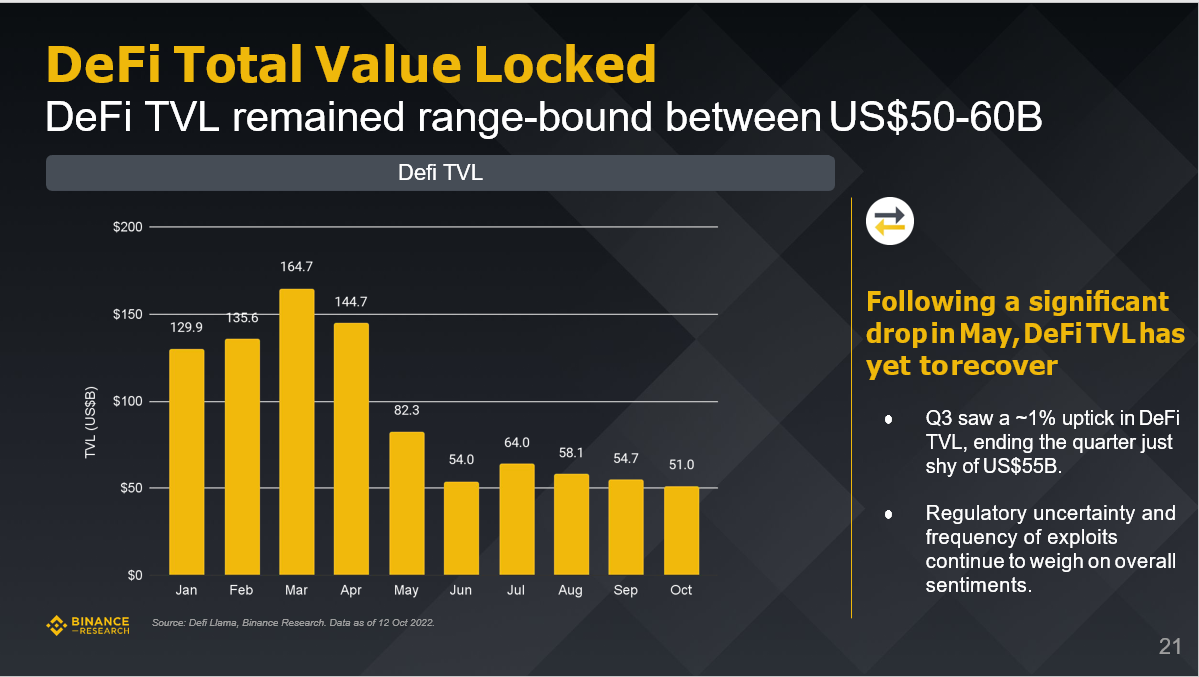

根據截至2022年10月12日Defillama和BinanceResearch的數據顯示,在5月份大幅下跌之後,DeFi市場尚未恢復元氣,三季度DeFi總鎖倉量保持在500-600億美元區間內。

- 三季度DeFi總鎖倉量增長約為1%,本季度末略低於550億美元。

- 監管不確定性和漏洞利用頻發持續影響市場整體情緒。

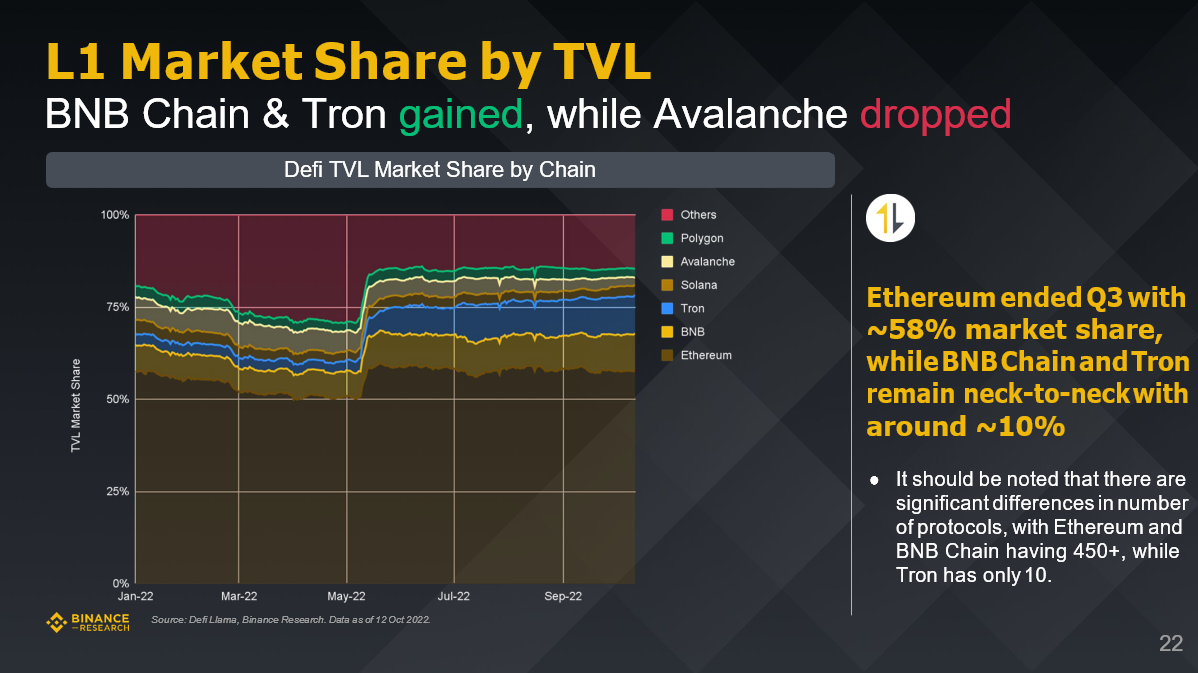

按鎖倉量區分Layer1市場份額

BNB Chain和Tron的市場份額增長,但Avalanche下跌。

- 三季度末以太坊市場份額約為58%,而BNB Chain和Tron市場份額保持在約10%左右。

- 需要注意的是,不同Layer1的協議數量存在顯著差異,以太坊和BNB Chain上擁有超過450個協議,而Tron鏈上協議只有10個。

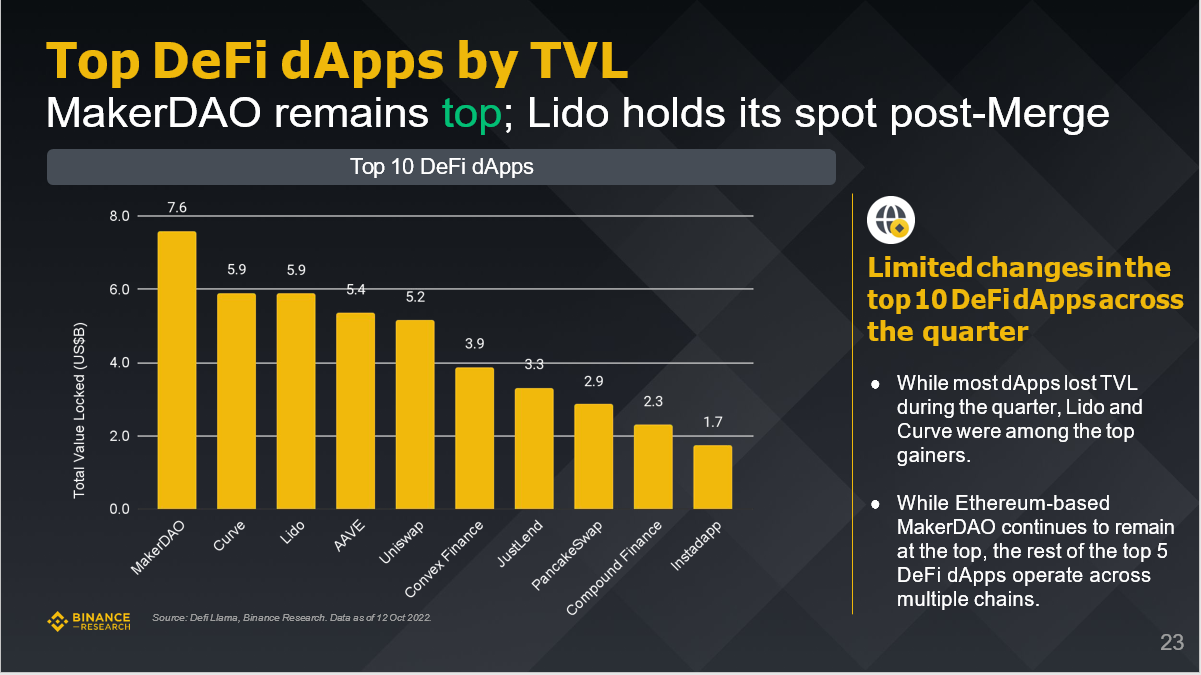

按鎖倉量區分頭部DeFidApp

三季度前十大DeFidApp變化不大,MakerDAO保持領先,以太坊合併後Lido表現亮眼。

- 雖然大多數dApp在三季度鎖倉量出現下跌,但Lido和Curve漲幅居前。

- 雖然基於以太坊的MakerDAO繼續保持領先地位,但排名前五的DeFi dApp基本上都選擇了多鏈運行。

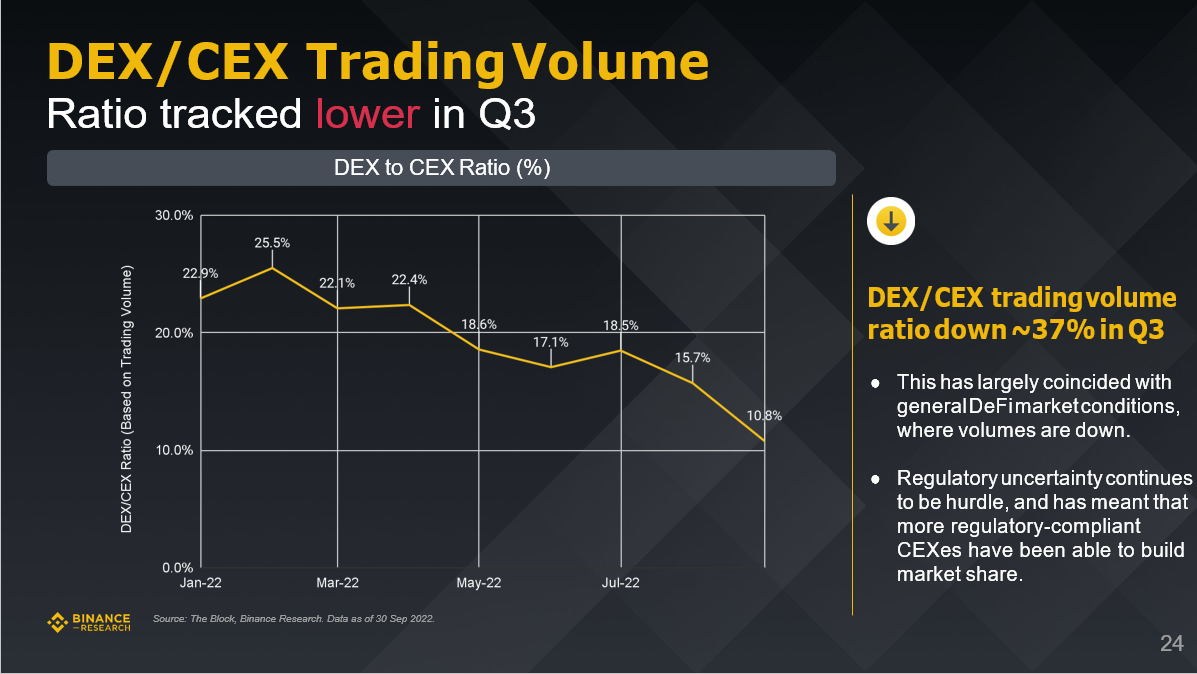

DEX/CEX交易量

根據截至2022年9月30日TheBlock和BinanceResearch的數據顯示,三季度DEX/CEX 交易量環比下降約37%。

- 很大程度上與DeFi市場普遍狀況相吻合,整個市場的交易量都出現下降。

- 監管不確定性繼續成為DeFi採用的障礙,這意味著更多符合監管要求的CEX能夠站穩市場份額。

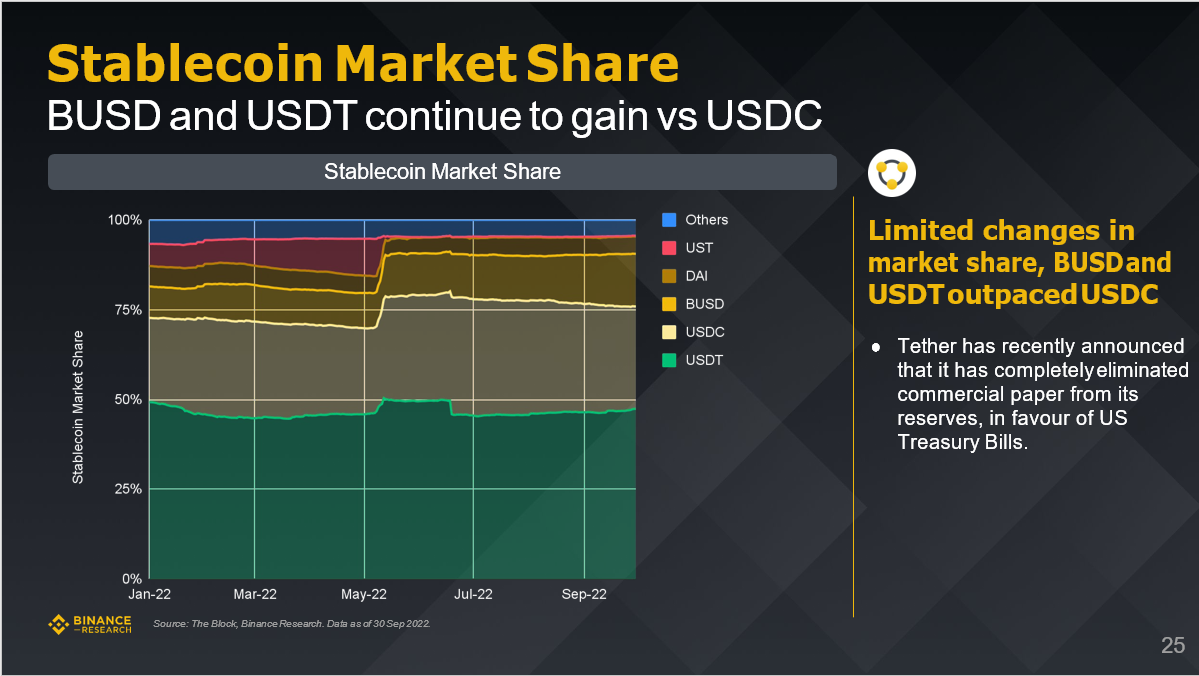

穩定幣市場份額

BUSD和USDT市場份額上漲,USDC出現下降。

- 整體市場份額變化不大,BUSD和USDT跑贏USDC。

- Tether最近宣布已從儲備中徹底取消商業票據,轉而使用美國國庫債券來支持其穩定幣。

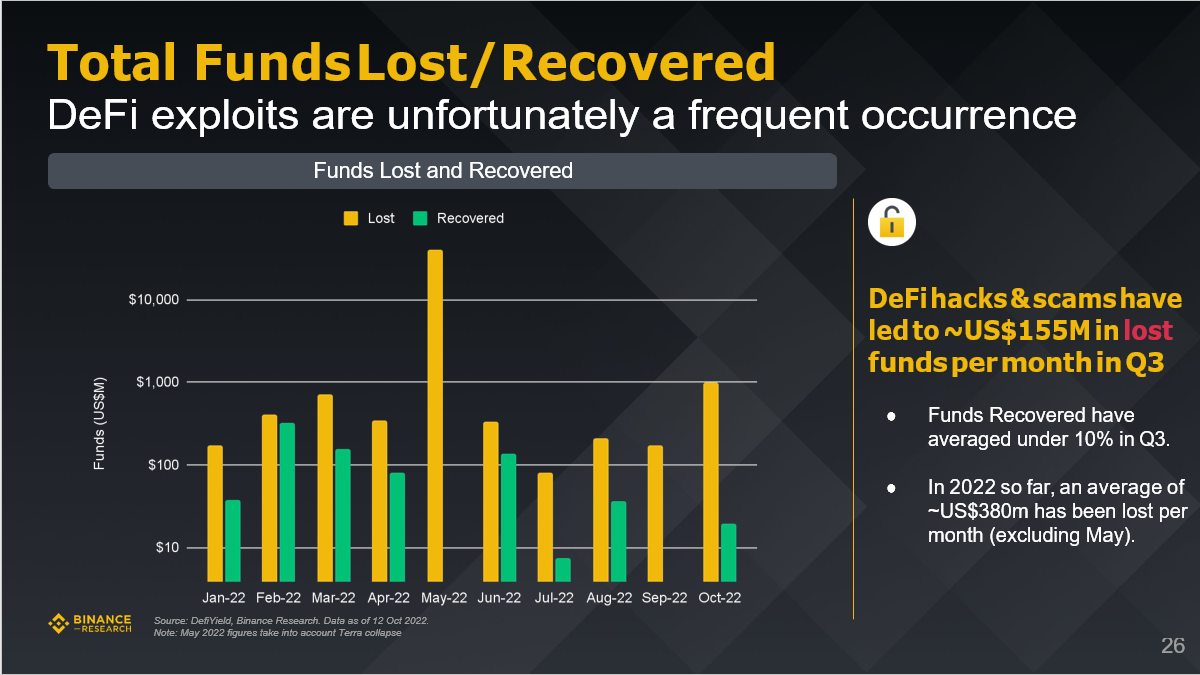

損失/追回的資金總額

根據截至2022年10月12日DefiYield和BinanceResearch的數據顯示,三季度DeFi漏洞經常發生,DeFi黑客和詐騙導致三季度每月損失1.55億美元的資金。

- 三季度損失資金追回率平均低於10%。

- 到2022年為止,平均每月損失約3.8億美元(不包括5月,當月爆發Terra事件)。

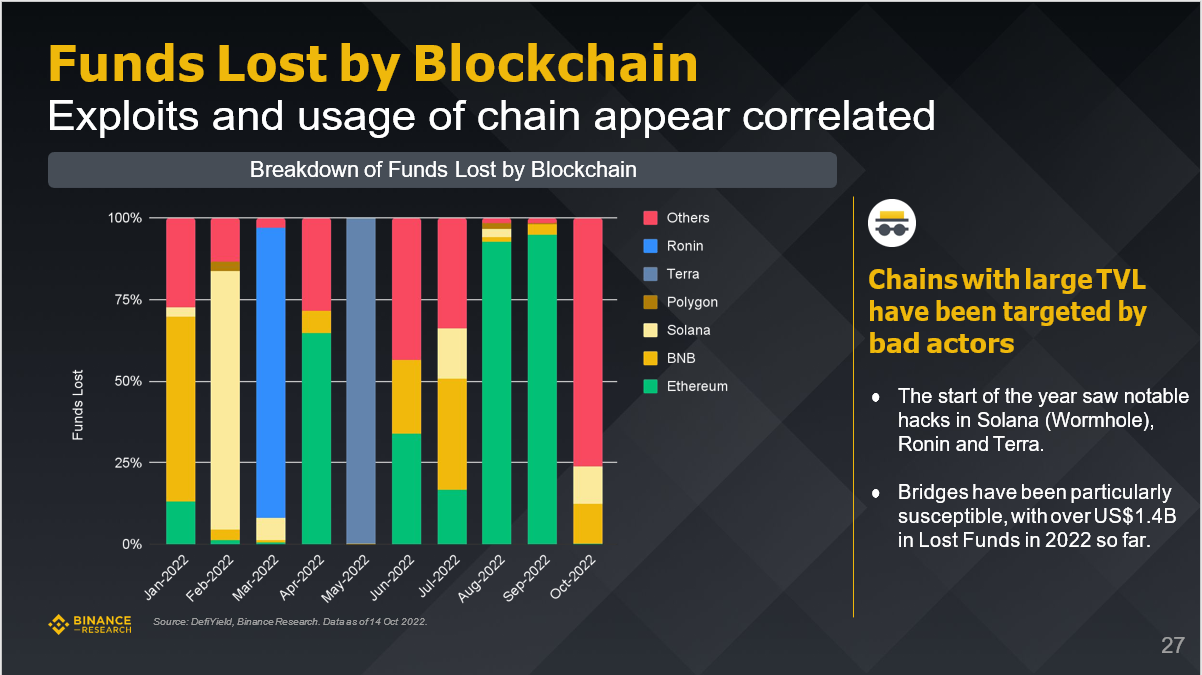

區塊鏈損失的資金

鎖倉量較大的區塊鏈已成為黑客的主要攻擊目標。

- 今年Solana(Wormhole)、Ronin和Terra區塊鏈都出現了大規模黑客攻擊。

- 跨鏈橋尤其容易受到黑客攻擊,到目前為止,2022年由於跨鏈橋攻擊而導致的資金損失超過14億美元。

四、NFT

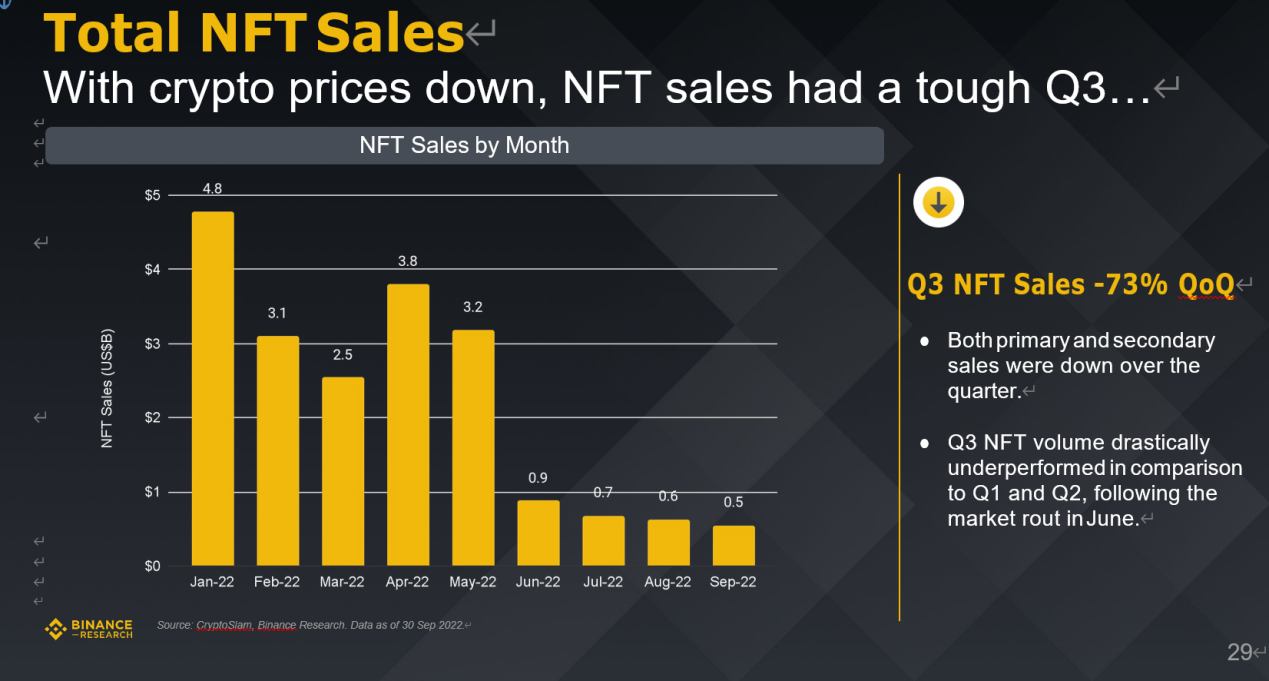

NFT銷售總額

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,隨著加密貨幣價格的下跌,三季度NFT銷售額遭遇了滑鐵盧,環比下跌73%。

- 一季度和二季度的NFT銷售額均有所下降。

- 受6月加密市場暴跌影響,三季度NFT成交量與一、二季度相比下跌慘重。

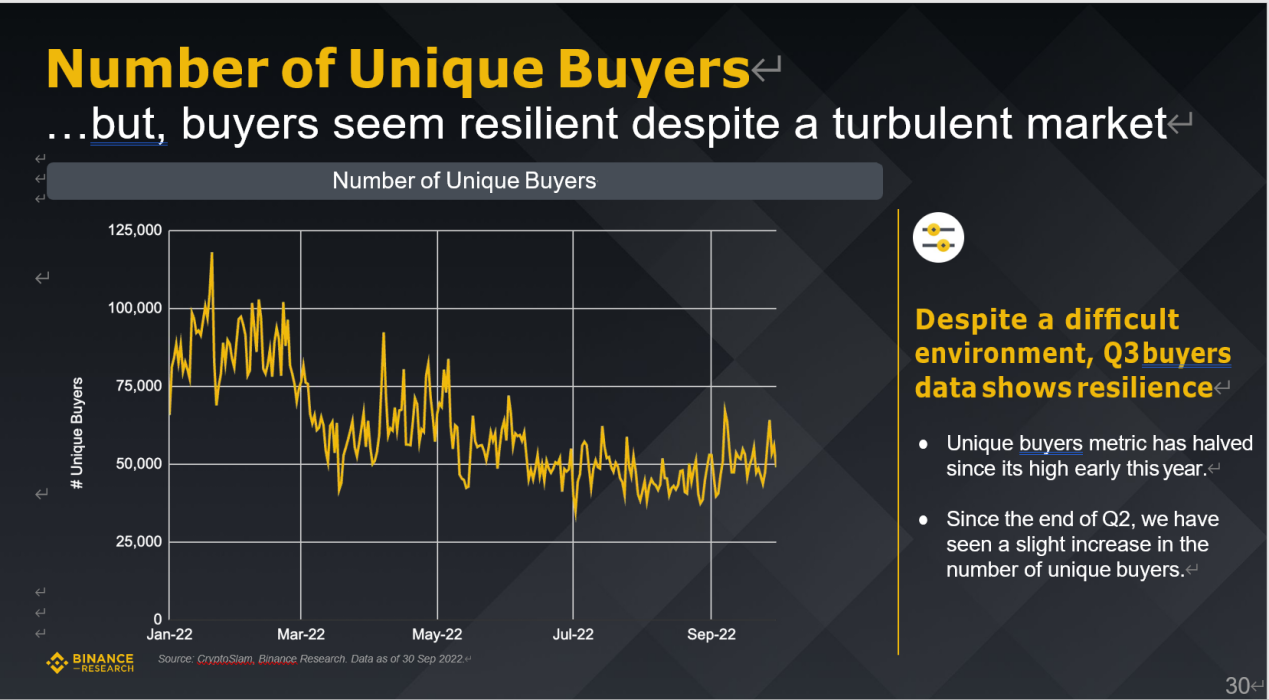

唯一買家數量

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,儘管市場動盪、環境惡劣,但買家數量似乎有所反彈,三季度買家數據出現了一定程度的回升。

- 與今年年初高點相比,唯一買家數量已減半。

- 自二季度末以來,唯一買家的數量略有回升。

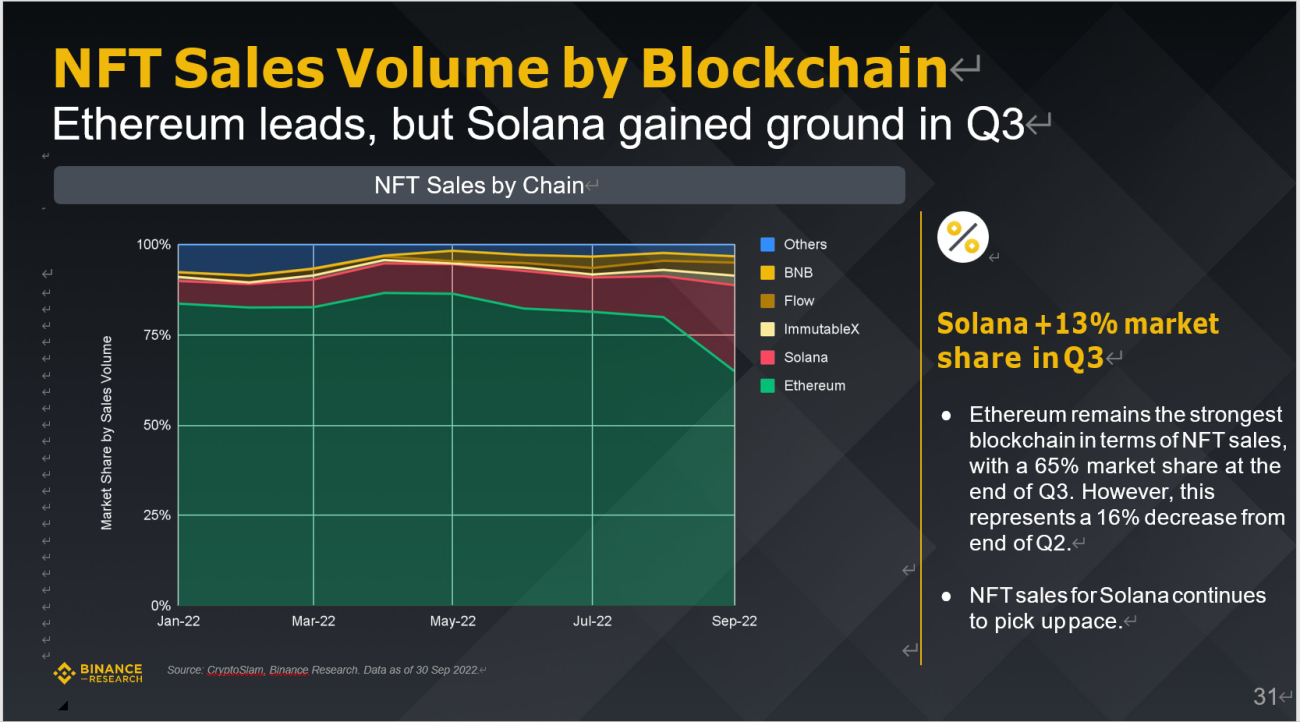

各大區塊鏈上的NFT銷售額

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,以太坊仍處於領先地位,不過Solana在三季度增長最快,市場份額增加了13%。

- 以太坊在NFT銷售方面仍然遙遙領先,其三季度末的市場份額為65%。然而,這與二季度末相比卻下降了16%。

- Solana在NFT銷售方面繼續快馬加鞭,迎頭追趕。

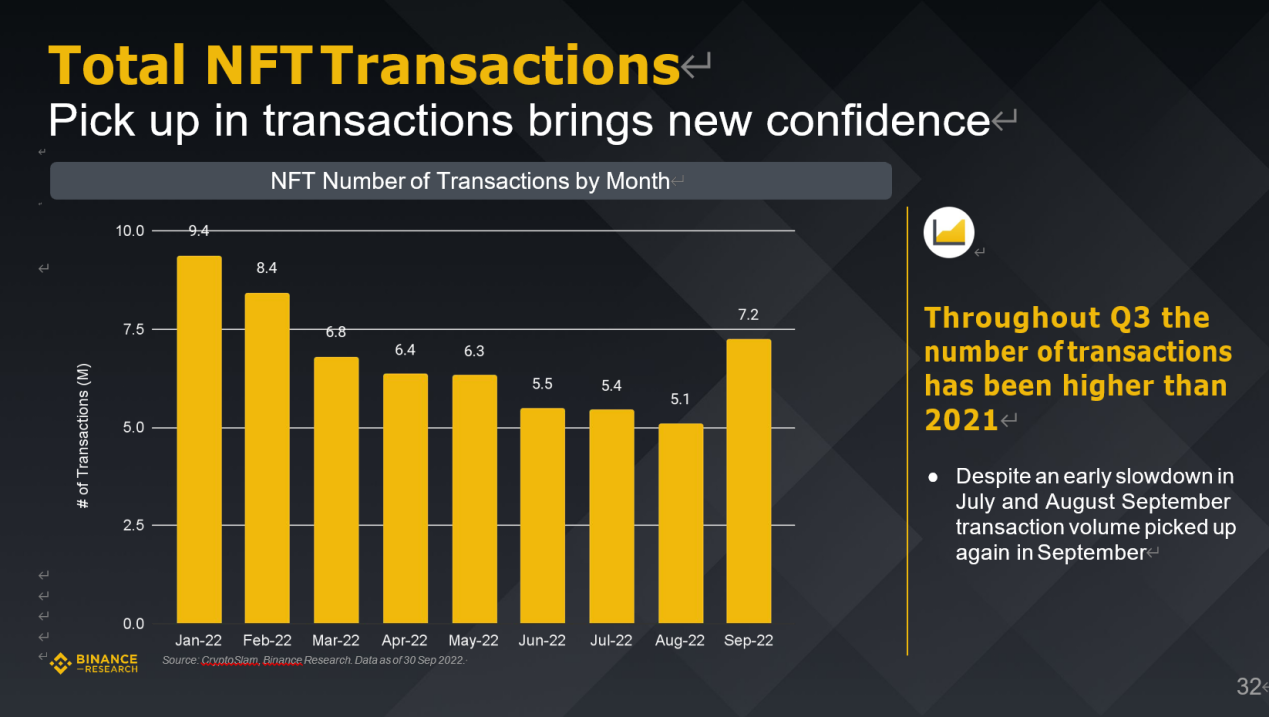

NFT交易總額

根據截至2022年9月30日CryptoSlam和BinanceResearch的數據顯示,儘管7月-9月的NFT交易量有所放緩,但9月交易量再次回升,與2021年同期相比,整個三季度的NFT交易數量有所增加,而交易量的增加重振了市場信心。

NFT-500價格指數

根據截至2022年9月30日Nansen和BinanceResearch的數據顯示,三季度對於整個加密市場來說都很艱難,不僅是加密貨幣,NFT價格也十分不穩定,NFT-500指數環比下跌了27.9%。 (注:Nansen NFT-500是一個NFT市場指數,用以跟踪以太坊區塊鏈上的NFT市場活動。)

- NFT-500指數顯示,以ETH和USD來計算,NFT價格接近歷史低點。

- NFT價格下跌與該領域活動的總體減少息息相關。

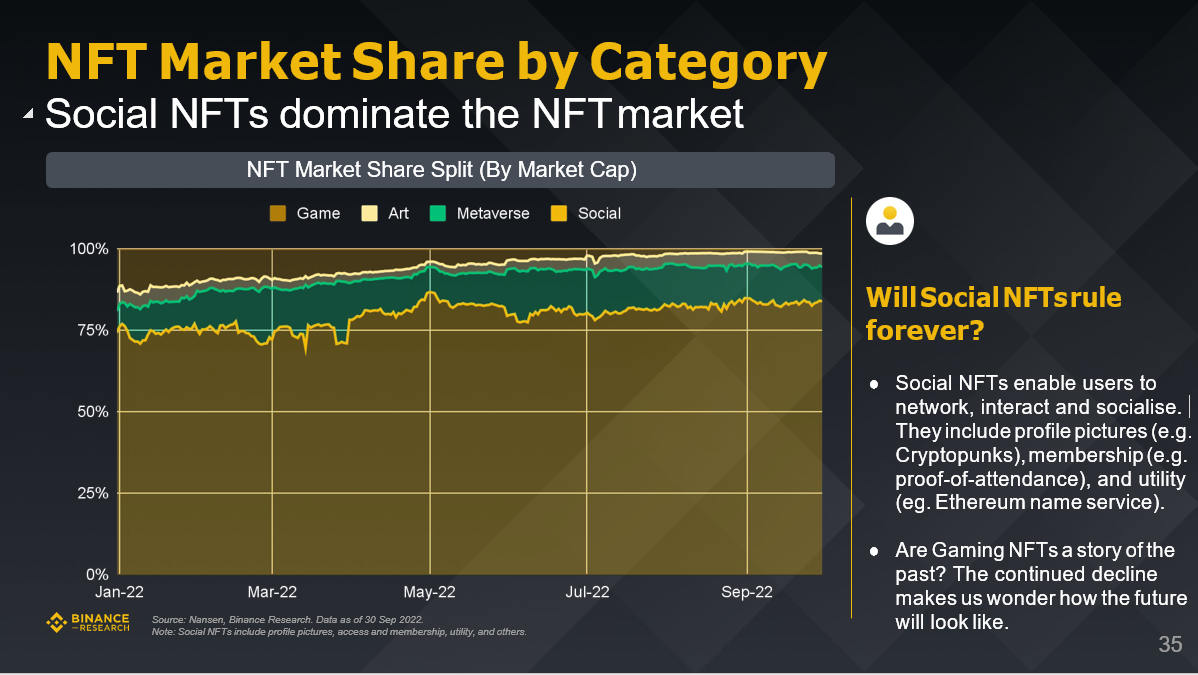

按類別劃分的NFT 市場份額

根據截至2022年9月30日Nansen和BinanceResearch的數據顯示,社交NFT主導NFT市場(注意:社交NFT包括PFP圖片、訪問權限和成員資格、實用程序等類型)。

- 社交NFT可支持用戶聯網、互動和社交,包括PFP圖片(例如Cryptopunks)、成員資格(例如出席證明)和實用程序(例如以太坊名稱服務)。

- 遊戲NFT是否已成為過去?持續下降讓我們想知道遊戲NFT未來會是什麼樣子?

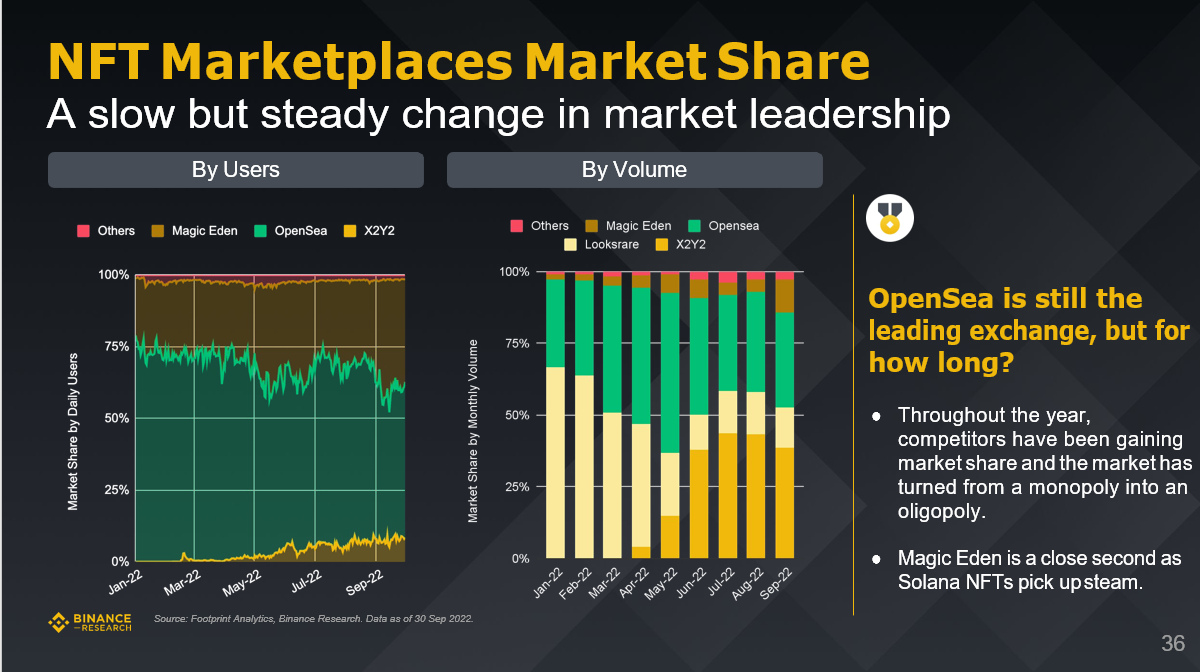

NFT市場份額

根據截至2022年9月30日Footprint Analytics和BinanceResearch的數據顯示,NFT市場領導地位出現緩慢而穩定的變化,OpenSea仍然是領先的NFT交易平台,但這種狀態能持續多久呢?

- 2022年迄今,OpenSea的競爭對手不斷擴大市場份額。

- Solana NFT市場興起,Magic Eden緊隨其後。

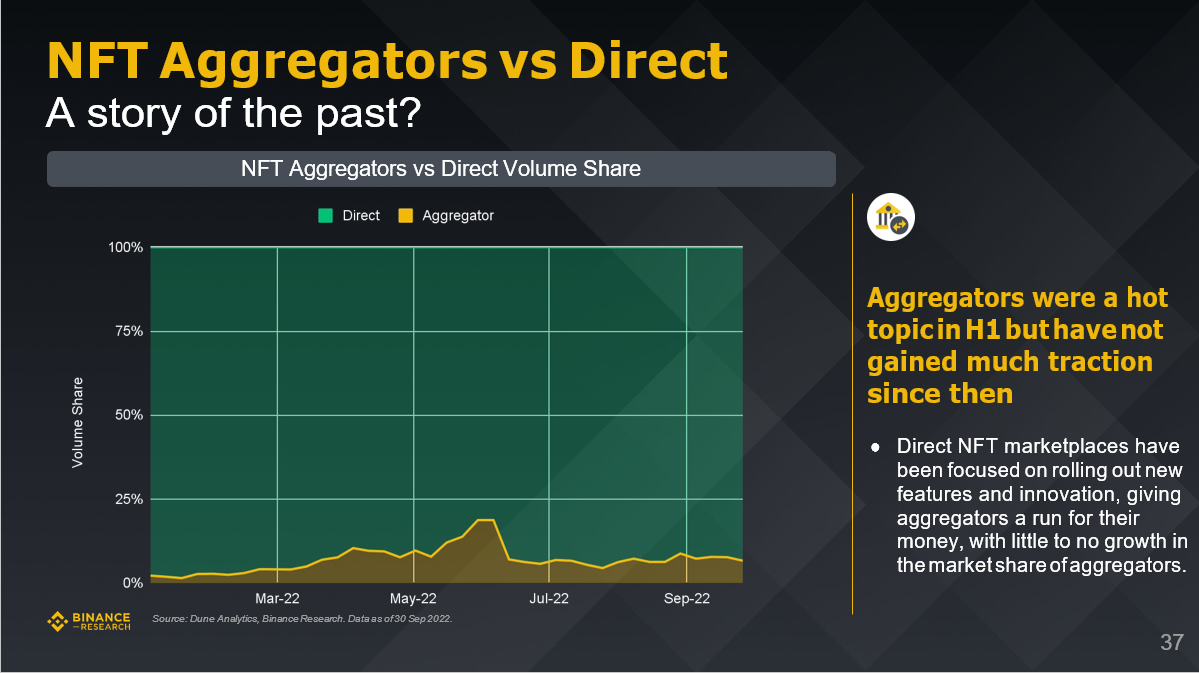

NFT聚合器和直連服務提供商

聚合器是2022上半年NFT市場的熱門話題,但從那時之後並沒有獲得太多關注。相比之下,直連NFT市場一直專注於推出新功能和創新,在這種情況下,NFT聚合服務提供商的市場份額幾乎沒有增長。

五、GameFi

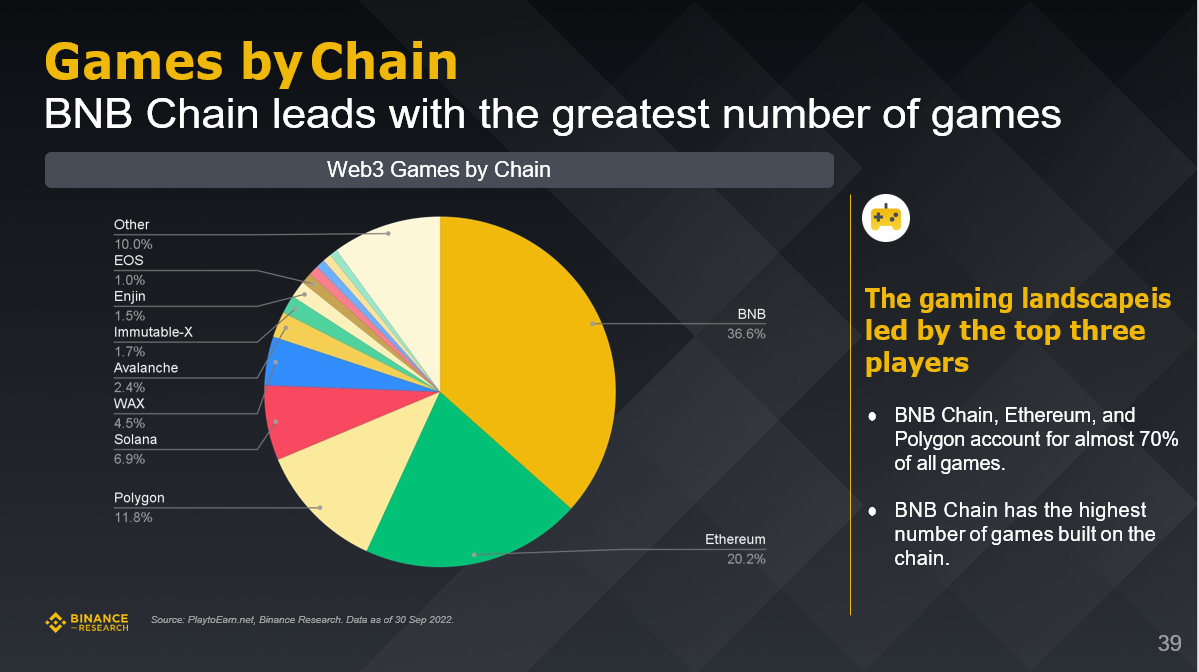

鏈遊選擇的區塊鏈

根據截至2022年9月30日PlaytoEarn.net和BinanceResearch的數據顯示,鏈遊行業主要由BNB Chain、以太坊和Polygon引領。

- 在區塊鏈遊戲使用的區塊鏈中,BNB Chain、以太坊和Polygon區塊鏈幾乎占到70%。

- BNB Chain鏈上構建的遊戲數量最多。

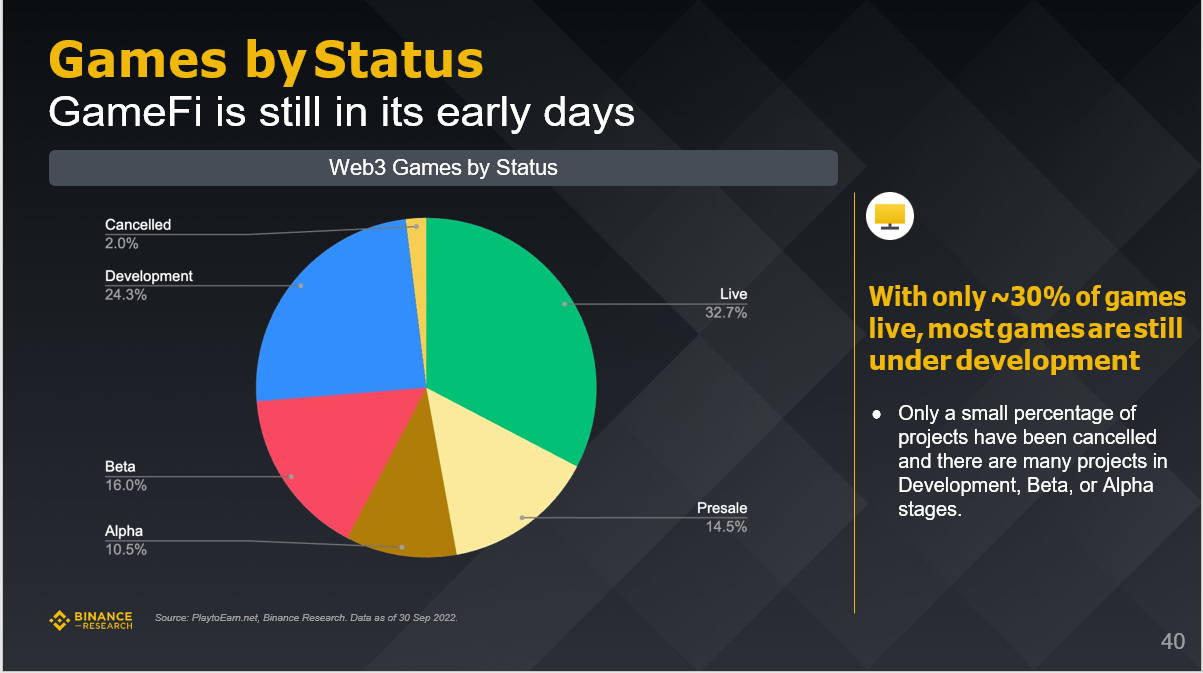

鏈遊發展狀態

根據截至2022年9月30日PlaytoEarn.net和BinanceResearch的數據顯示,GameFi 仍處於早期階段。

- 只有約30%的鏈遊順利上線,大多數遊戲仍在開發中

- 只有一小部分項目被取消,還有很多項目處於開發、Beta階段或Alpha階段。

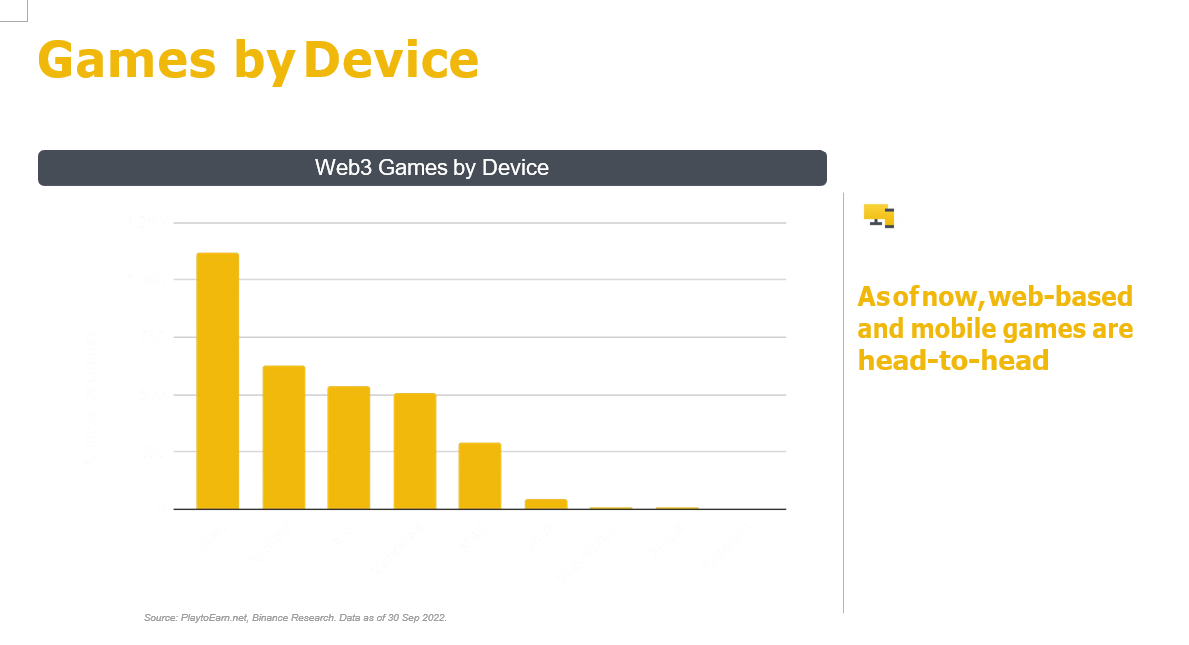

設備類型

根據截至2022年9月30日PlaytoEarn.net和BinanceResearch的數據顯示,玩家更願意選擇線上游戲和手游。

- 現階段,線上游戲和手游開始正面交鋒。

- 手游(Android + iOS)小幅領先,考慮到亞洲龐大的移動遊戲市場和該地區的高加密採用率,出現這樣的結果並不令人感到驚訝。

- 主機遊戲已明顯落後。

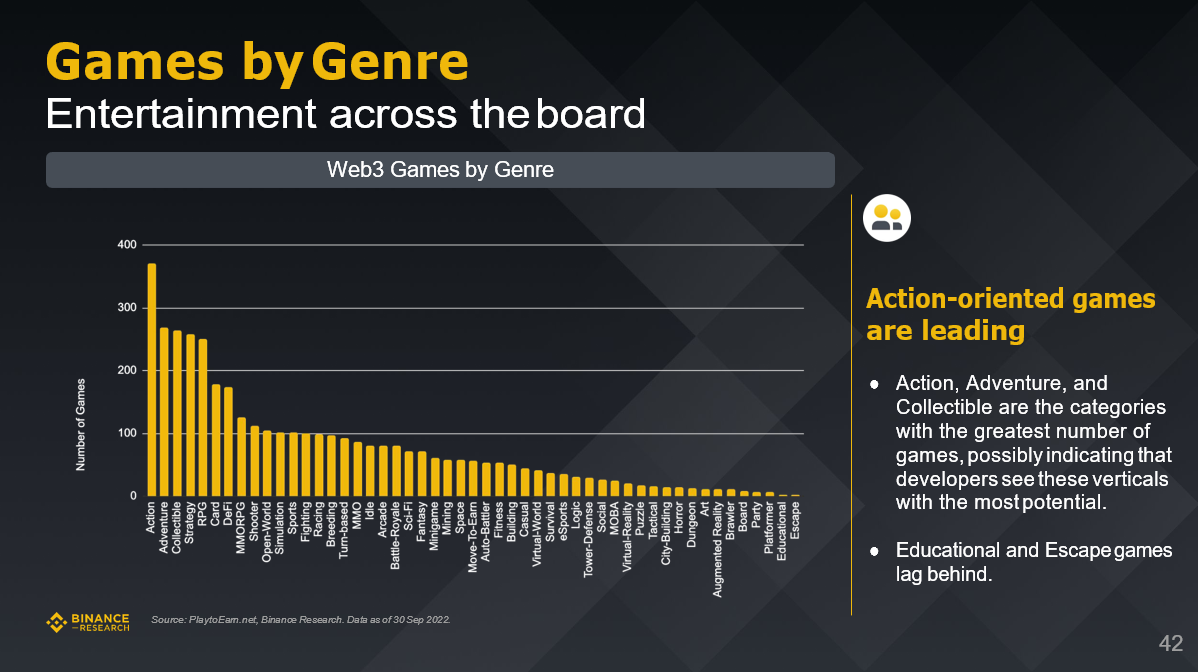

遊戲類型

當前動作類游戲處於領先地位。

- 動作、冒險和收藏類鏈遊數量最多,這可能表明開發者認為這些垂直領域最具潛力。

- 教育遊戲和逃脫遊戲數量處於落後狀態。

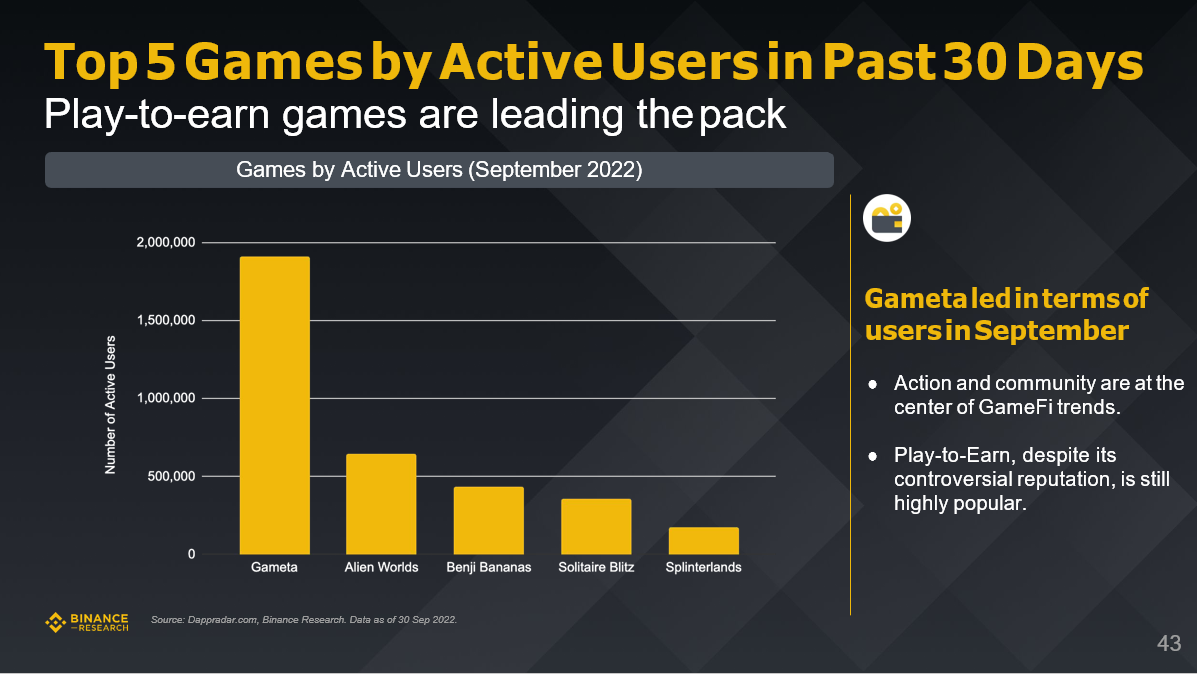

過去30天內活躍用戶排名前5的遊戲

根據截至2022年9月30日Dappradar.com和BinanceResearch的數據顯示,“邊玩邊賺”P2E遊戲正在引領潮流。

- 動作遊戲和社區遊戲是GameFi趨勢的中心。

- “邊玩邊賺”P2E遊戲儘管有不少爭議,但仍然非常受歡迎。

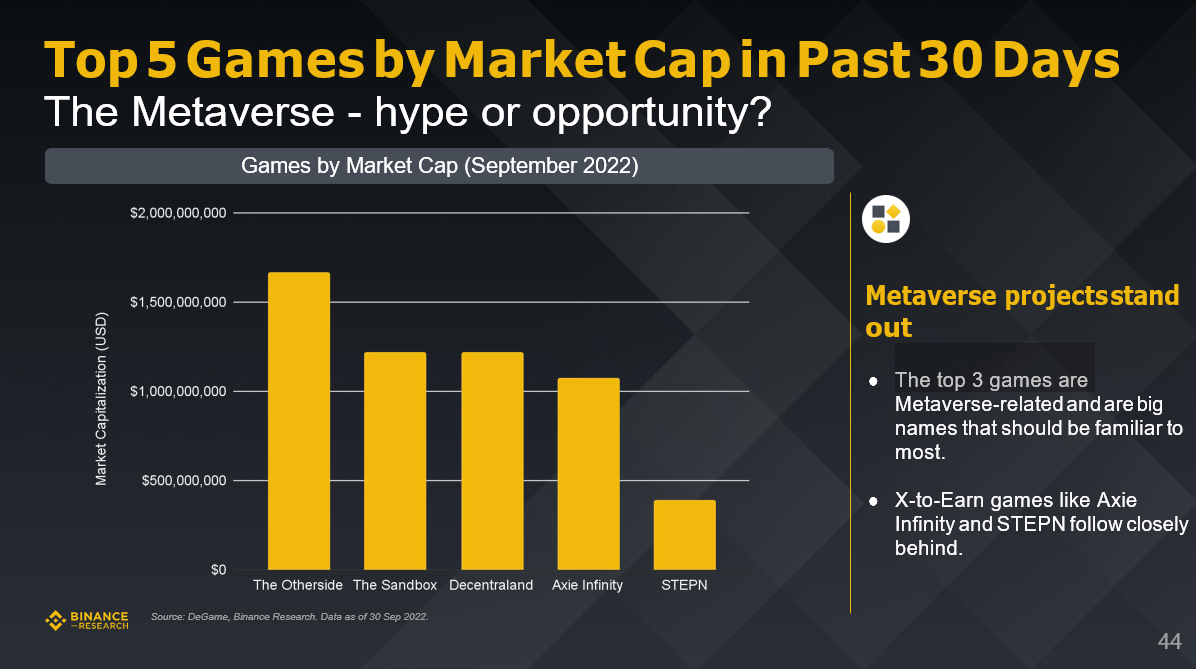

過去30天市值排名前5的遊戲

元宇宙——炒作還是機遇?

- 市值排名前三名的遊戲都和元宇宙相關,也都是大家很熟悉的品牌。

- “X-to-Earn“”類游戲(比如Axie Infinity和STEPN)緊隨其後。