作者:陳一晚風

出品:鴕鳥區塊鏈

UST脫錨、LUNA歸零,Terra憑藉一己之力將數字資產行業拉下一個梯度,整個數字市場7000億美金市值化為空氣。作為一個曾經超百億市值的三位數的代幣,LUNA一路崩盤,跌至現如今的0.0001 U,如果說沒有人為因素,那絕對沒有人相信。

現在的LUNA已經被極度做空,幣安創始人趙長鵬發推戲稱,他已一夜之間返貧,幣安所持有的LUNA價值已從一個月前的16億美元降至2200美元左右。幣安曾在2018年向Terra投資了300萬美元從而獲得了1500萬枚LUNA代幣。

暴雷之後的近幾日,LUNA瘋狂增發,數量已經達到了6萬億枚,總供應量比SHIB少了4個0,這麼大的供應量,可以肯定的是,LUNA的翻盤機率幾乎為0 。為了扭轉局面,LUNA社區也提出了很對政策猜想,並且討論是否發行一個新幣,就像ETH和ETC一樣,報告目前還沒有任何討論結果。那麼LUNA幣現在究竟還可以入手嗎?它真的要就此歸零退出數字資產市場了嗎?

光芒逝去,Terra翻槃無力

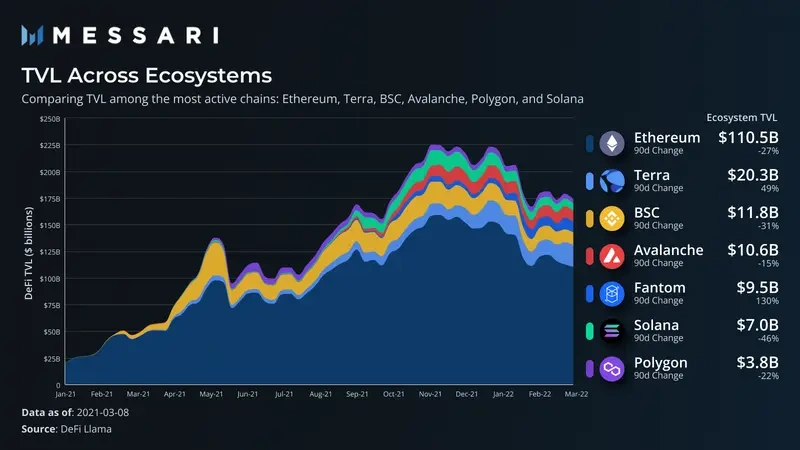

熊市當前,自2022年初,頂級智能合約生態系統的TVL均已明顯下滑,而Fantom和Terra卻是在當時僅有的兩個TVL增長的生態系統。由於LUNA的價格大幅上漲以及UST供應的持續擴大,Terra TVL增長了約49%,使其成為以太坊之外最大的生態系統。

在Messri今年3月的報告中提到,UST的快速增長才使得Terra能夠獨特地擴展其生態系統。通過在Twitter上精心策劃了一場1100萬美元的代幣價格賭注,Terra已吸引了加密社區的注意,並且將LUNA的價格也帶動起來,市值一度升至第七,超越SOL、ADA等。 UST發行量超過150億,成為最大的去中心化算法穩定幣。

Terra生態項目也在行情的影響下開始被帶動起來,Terra官網在learnterra中設置了空投頁面,列出了數十個給Terra生態空投的項目,其中大多數都是Terra鏈上的項目,少部分來自於其它Cosmos生態。一時間,Terra風光無限,以至於在LUNA還未暴雷的前一周,還有不少分析師喊單LUNA,稱其潛力無限,值得建倉囤貨。

但是,大廈倒塌只在一瞬間。

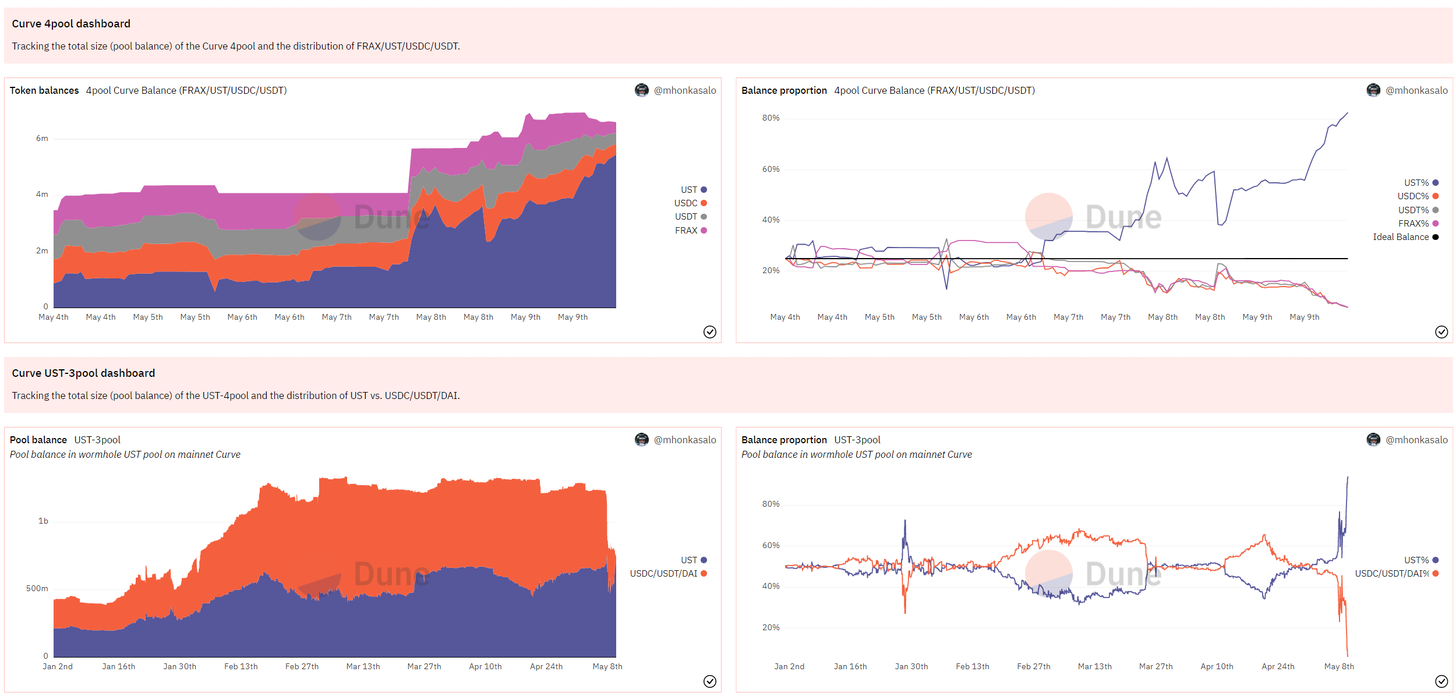

在SharkTeam的分析報告中顯示,5月8日,LFG的資金池地址(0x6a97B6)從UST-3Crv池中撤走了1.5億美元的UST流動性。約10分鐘後,一個新地址(0x8d47F0)向UST-3Crv拋售了8400多萬UST,造成UST-3Crv失去平衡。

在察覺UST-3Crv失去平衡後,LFG通過另一個資金池地址(0xe89DA2)從UST-3Crv中撤出1億的UST使流動性池恢復平衡,且沒有立刻進行流動性補充。這導致UST-3Crv的流動性進一步下降到5億左右,耗盡UST流動性只需要2億多美元。

雖然在之後,Terra官方解釋這次資金撤出是為了構建4pool做準備,但也直接導致UST-3Crv中的流動性降低到7億美元左右。因為根據Curve的流動性機制,如果這時有人用TVL一半的UST(3億多)去兌換3CRV(3pool)就會導致UST-3Crv中UST流動性耗盡,短時會歸零。

5月10日,UST因資本圍獵和債務危機出現嚴重脫錨事件的消息已經傳遍整個數字資產行業。在隨後的幾天,美國財政部不斷發聲要監管穩定幣,這一連串的事件不僅讓人猜想,如果說這不是一場蓄謀已久的資本圍獵恐怕並沒有人相信。

揭開圍剿真相,LUNA為何崩盤?

Terra鏈允許用戶鑄造去中心化算法穩定幣,而LUNA就是Terra平台上的原生代幣,作為治理代幣,被賦予代幣持有者對協議的投票權。除此之外,LUNA還充當在Terra區塊鏈上鑄造穩定幣的抵押品。 TerraUSD(UST)是Terra平台上最受歡迎的穩定幣。目前有超過110億的供應量UST旨在通過套利交易者網絡維持其與美元的錨定,他們鑄造和銷毀Terra不穩定的原生代幣LUNA。

由Tether (USDT)、Circle (USDC)和Binance(BUSD)發行的穩定幣通過在其儲備中保留商業票據、現金、信託存款、儲備回購票據和國庫券的組合來維持與美元的錨定。他們的儲備金額應始終等於流通中代幣的美元價值。

以下是UST與1美元錨定的工作原理:

通脹:如果1 UST = 1.01美元,則UST與其錨定的價值被高估。在這種情況下,該協議允許LUNA持有者將價值1美元的LUNA換成1 UST。 LUNA被燒毀或退出流通,UST被鑄造或投入流通。假設1 UST = 1.01美元,交易者賺取0.01美元的利潤。這會推動LUNA價格,因為它的供應量減少了。

通縮(即當前市場處境):如果1 UST = 0.99美元,那麼UST相對於其掛鉤匯率被低估。在這種情況下,該協議允許UST持有者將1 UST 換成價值1 美元的LUNA。假設你可以用0.99美元購買1 UST並兌換1美元的LUNA,將獲利0.01美元。 UST被燒毀,LUNA被鑄造,這會導致LUNA價格下行,因為它的供應量在下行過程中增加。

最大的問題是,現在擁有新鑄造LUNA的投資者會決定立即出售它,而不是抱著價格上漲的希望長期持有它。這就是為什麼當UST以大幅脫錨的價格交易時,LUNA面臨持續的拋售壓力。

來源:CoinMarketCap

在Web3去中心化經濟體的商業中使用的UST越多,LUNA的價值就越高。這種鑄造和銷毀機制在上升的過程中非常有用。但如果UST無法扭轉其下行趨勢,那麼死亡螺旋可能會從無限期鑄造LUNA開始,以試圖讓UST回歸與其錨定。

LUNA與UST的關係非常微妙,它們都是相關的,這意味著影響LUNA的事件往往會影響UST,反之亦然。在大眾在預計Curve 4pool將與FRAX/UST/USDC/USDT一起推出的時候,UST-3pool還在當時佔具主導地位。

4pool和UST-3pool

但隨著一筆8500萬美元的UST與USDC互換,使資金池略微失衡。隨機防守方開始出動接盤,以使曲線池恢復平衡。這是防守使得大約50,000 ETH被售出,另外20,000被發送到幣安。保持UST錨定導致了數億的鏈上ETH銷售,誰知道幣安(最具流動性的交易場所)和FTX有多少。

當時的說法是,大玩家會保持與UST錨定。不用擔心。地址1st將5100萬美元的stETH轉儲到ETH似乎有點恐慌。這創造了自2021年底以來最大的ETH/stETH價格差異(以及可用的套利)。

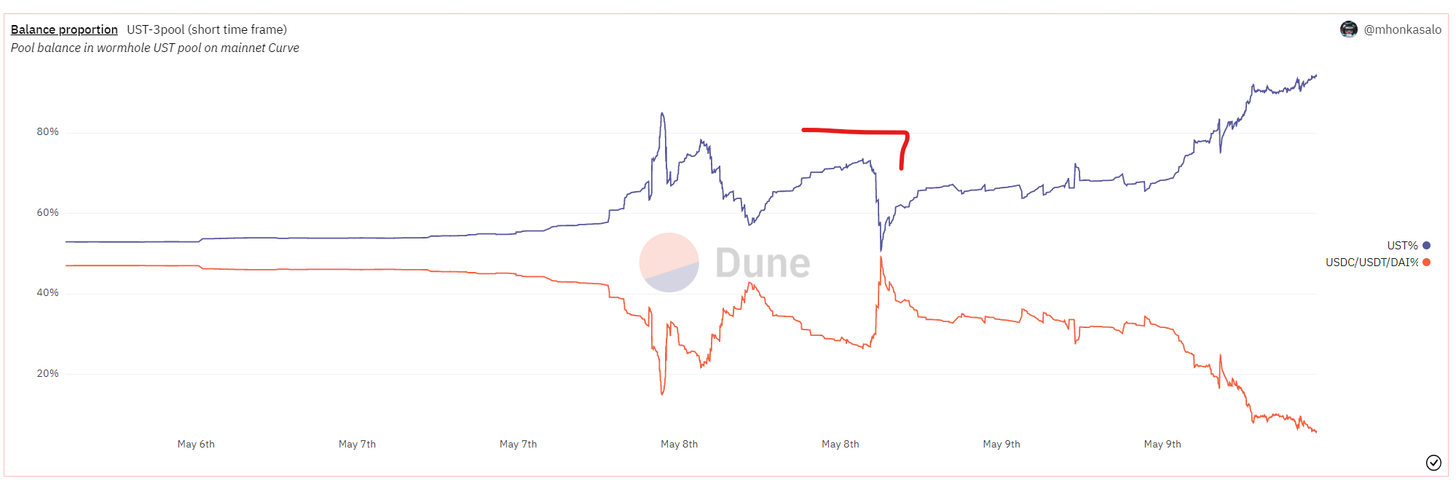

第一道防線

即使在第一次“成功”防御之後,價格也從未真正恢復過。雖然當時很多人表示問題已經解決,並且錨定已經固定。但是出於某種原因,沒有人相信會有如此多的賣方流動性衝擊市場,因為價格大跌都在提醒著大家,這只是個開始。

第二階段與第一階段類似。 Curve上的持續掉期,一次大部分是30萬美元,而且通常來自看起來並不“惡意”的地址,而是一些隨機的NFT交易者。

從上圖可以看出,第二階段趨勢線迅速惡化,規模開始變得令人擔憂,當時在鏈上花費了數億美元。這是最後的攻擊開始的時候,當時僅在鏈上,防守者#2的地址中就有5.8億不可出售的UST。

在最後,當0.98美元在Binance上受到數億美元的保護時,顯然已經結束了。紅線中間的小勾號代表的是大約8000萬美元的迅速損失。

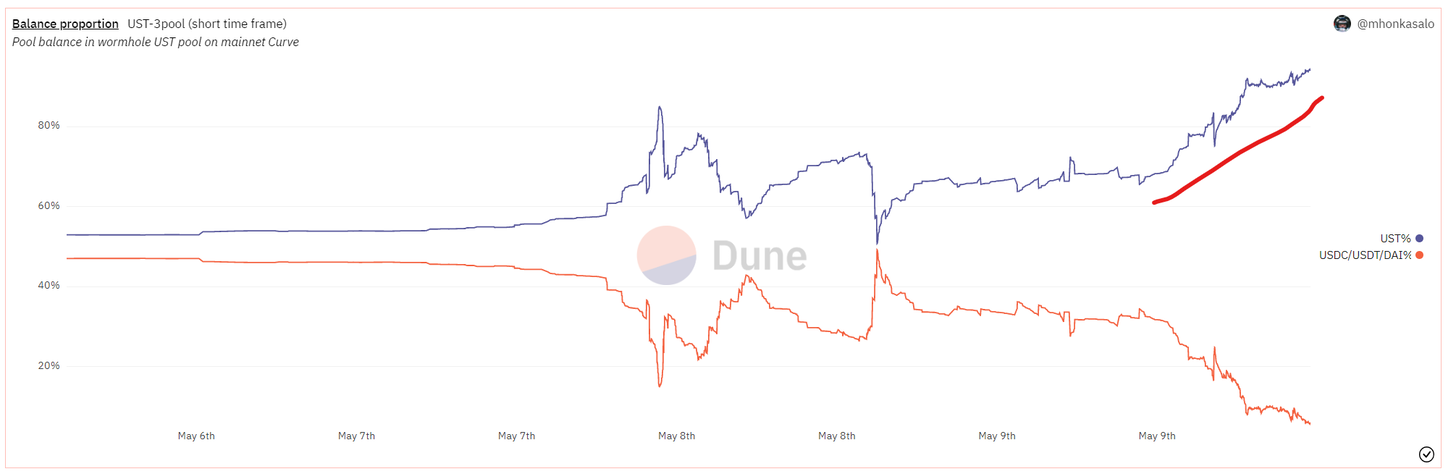

Hero #2在他們的錢包中又投入了2億美元,但只花費了一小部分。因為他們知道一切都結束了。戰鬥失敗了,需要所有可用的抵押品才能生存到另一天。幣安e設定了0.70美元的下限,雖然這很荒謬,因為僅僅讓Curve池恢復平衡就需要3.5億美元。

5月9日,當UST在加密貨幣市場崩盤期間失去與美元的錨定時,LUNA也被拖垮。 UST持有者可能擔心代幣失去,錨定並開始拋售,Terra鏈上的交易者無法跟上大規模拋售,因此LUNA崩盤。

在LUNA崩盤後,Terraform Lab聯合創始人Do Kwon隨即提出了一項Terra恢復協議的行動計劃。在Terra 生態復興計劃中,Do Kwon提議將Terra鏈分叉到Terra 2。他建議驗證者將UST供應量重置為10億個單位,其分配方式如下:

驗證者應將網絡所有權重置為10億代幣,分佈於:

1、在脫離錨定之前向LUNA持有者提供40%。建議他們根據在幣安取消錨定之前的最後1美元報價進行結算。鎖定在智能合約中的LUNA也將被結算;

2、再拿出40%按其持股比例分配給UST持有人,將它們確定為優先事項,並且將盡可能多地退還它們;

3、10%在鏈停止操作的最後時刻給LUNA持有者,為網絡提供穩定性的最終邊際交易者將得到補償;

4、10%給社區資金池,以提供鏈中未來的進步。

該計劃發布後,就遭到了以太坊聯合創始人Vitalik Buterin和幣安CEO趙長鵬的批評。

V神批評了UST的模式,稱其存在固有缺陷且不可持續。他將UST與DAI等去中心化穩定幣進行了比較,DAI由智能合約中持有的實際現金資產作抵押。這與沒有現金資產作為抵押品的UST不同。

趙長鵬對Do Kwon發布的恢復計劃表示,分叉網絡並不會對原生代幣產生積極影響,並解釋在Do Kwon的恢復策略中有一個重大缺陷:“鑄造代幣(印鈔)不會創造價值,它只會稀釋現有的代幣持有者。”

從本質上講,鑄造新代幣將使代幣的價值進一步下降,因為供應將超過需求。趙長鵬還質疑LFG持有的價值35億美元的比特幣,並表示它可用於備份。

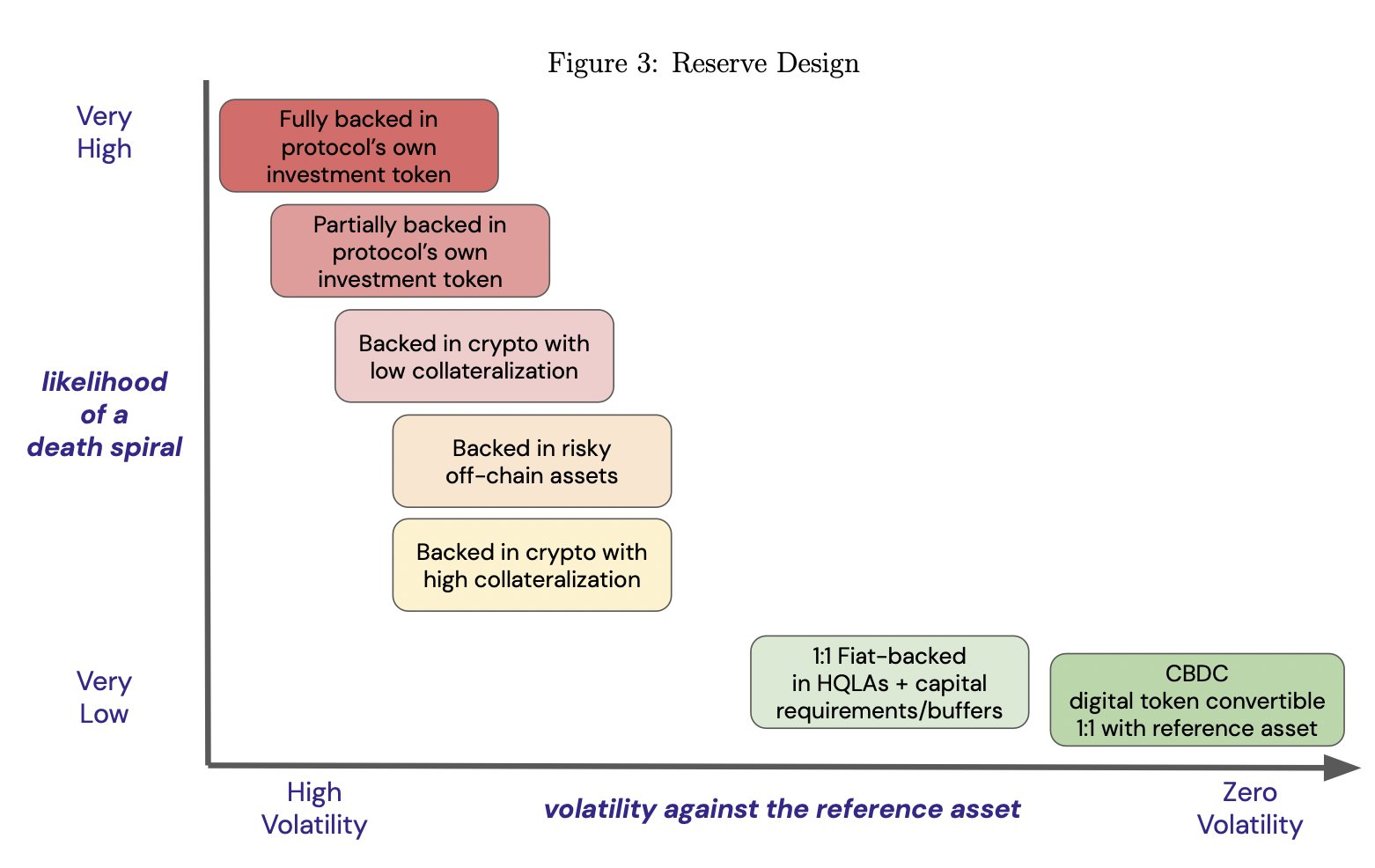

墨西哥經濟學家Alonso de Gortari發推表示,儲備資產需要保持其價值。否則,如果穩定幣在未來失去它,該協議將無法減少足夠的供應來恢復錨定。而由類似法定資產支持的穩定幣是最安全的,因為類似法定資產在市場崩盤期間保持(大部分)其價值。相比之下,由比特幣或以太坊等風險鏈上資產支持的穩定幣可能會在一般市場崩盤期間破裂。

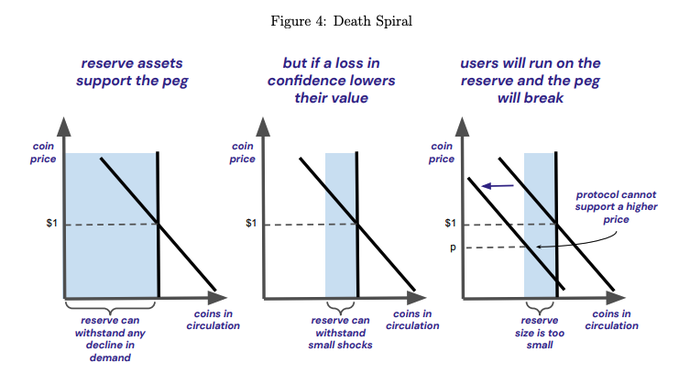

我們再來看Terra,真正的算法穩定幣不僅支持風險資產的儲備,還支持與協議自身成功相關的資產。當事情進展順利時,Terra穩定幣UST的供應量會擴大,這有利於名為LUNA的雙重投資或風險代幣的持有者。但是當事情變得糟糕時,就變成了一切崩潰的開始。

擁有LUNA的主要價值是因為穩定幣UST正在增長。但是當音樂停止時,人們不再相信這種增長,並開始拋棄LUNA。穩定幣UST將開始失去其錨定,因此協議需要儲備資產來恢復錨定。但儲備資產一旦貶值,可能無法支撐錨定,算法穩定幣之所以如此危險,是因為它們表現出的死亡螺旋,儲備資產恰好在最需要它們時變得毫無價值。

在最壞的情況下,隨著越來越多的投資者開始清算他們的持股,Terra會完全崩潰。所以跑得快的人等於賺錢,而跑得慢的人就被套牢。事實上,人們正在大量拋售LUNA,以至於穩定幣UST已經失去了錨定並不斷惡化。

算法穩定幣的死亡螺旋就像銀行擠兌。除了這裡,沒有最後貸款人可以支撐生態系統。 Terra一直試圖將他們的儲備分散到比特幣上,但如果出現廣泛的市場拋售,即使這樣也不是很有用。由於死亡螺旋現象,幾乎所有算法穩定幣都失敗了。

如果治理代幣的價格下跌,那麼支持錨定代幣的治理代幣資產就被市場視為不可信。那時,參與者開始拋售他們的錨定代幣和治理代幣。一旦螺旋開始,要恢復人們對市場的信心非常昂貴和困難。死亡螺旋不是開玩笑,這是一場基於債務銀行系統的信心遊戲。許多類似的項目都失敗了或正在失敗,這並不是說這種模式不能奏效,至少在一段時間內還是有效果的。

UST脫錨所帶來的的市場影響

Terra創建UST的初衷就在於解決穩定幣面臨的最大問題之一:抵押。

中心化穩定幣,如USDT、USDC和BUSD,由銀行賬戶中的美元1:1支持,並由中心化組織持有。儘管這似乎是在區塊鏈上代表美元的一種優雅的解決方案,但這種方法存在一些問題。

首先,穩定幣背後的中心化實體可以有效地充當銀行,審查或將某些用戶列入黑名單,使其無法與其穩定幣進行交互,甚至凍結其賬戶中的資金。這使得它們並不比PayPal、Venmo或任何其他集中式支付處理器好。其次,即使他們可能聲稱用法幣完全支持他們的穩定幣,但其中一些公司對其資產的透明度很低。例如Terra。

為了解決這些問題,市場創建了去中心化穩定幣,如DAI。他們以比特幣和以太坊等加密貨幣作為抵押。但這帶來了一個與波動性相關的問題,因為加密貨幣的價值在不斷變化。因此,要鑄造1美元的DAI,用戶必須鎖定更多,接近1.50美元,以防止DAI在基礎加密貨幣價格下跌的情況下變得抵押不足

UST是一種去中心化算法穩定幣,這意味著它沒有美元1:1支持。它使用LUNA代幣作為其穩定方法。 UST可以通過燃燒LUNA來鑄造,燃燒1美元的LUNA總是會鑄造1個UST,而燃燒1個UST將鑄造價值美元的LUNA。這將兩種代幣聯繫在一起,在理想情況下,這意味著只要LUNA具有價值,由於在任何給定時間都有套利機會,UST代幣將保持其錨定。

2022年1月,LFG成立,旨在增加UST的採用率,並平息對其缺乏真正支持的擔憂。他們創建了一個UST儲備,他們希望用它來幫助確保UST在脫錨時保持其錨定。

據CNBC報導,5月初,他們總共持有35億美元的比特幣,使其成為全球最大的比特幣持有者之一。 UST的一些批評者認為這是試圖用比特幣追溯抵押UST,並認為這降低了UST的價值,因為他們基本上承認算法穩定幣不能完全取消抵押。

在5月的前幾週,加密貨幣市場以及世界各地的市場都面臨著急劇下跌。這導致了LUNA和UST的拋售,導致UST的,錨定開始變得不穩定。這迫使LFG清算他們所有的比特幣以試圖保持錨定。然而,由於比特幣一直在貶值,其抵押品的價值正在下降,並且隨著數十億美元比特幣的拋售造成巨大的拋售壓力,它們的價值將繼續下降。

但是顯然,來自LFG的比特幣並不足以重新建立UST與1美元的錨定,還是需要風險投資公司和其他投資者提供更多資金來潛在地拯救代幣。此外,由於LUNA直接與UST錨定,LUNA直接崩盤,截止目前,LUNA的報價為0.00019美元。

LUNA暴雷後,數字資產市場行情也隨之開始下跌。據coingecko數據顯示,BTC最低跌至26910美元,ETH最低跌至1839美元,除此之外,市場還有不少關於USDT會被圍剿的言論也引起了市場的恐慌。

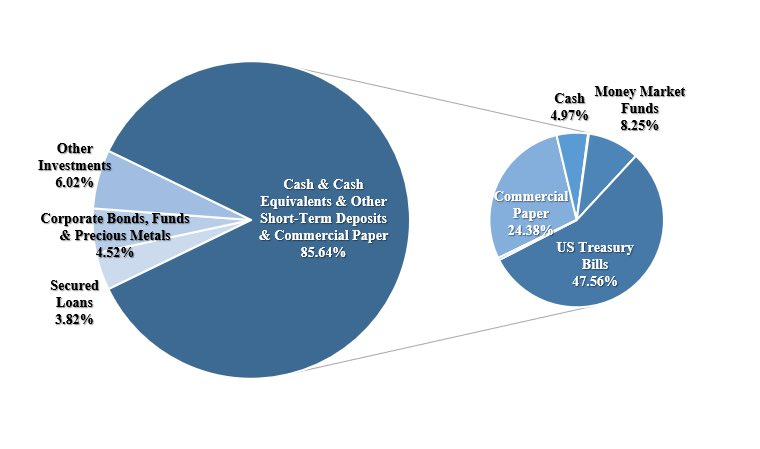

不過雖然USDT仍然存在沒辦法百分之百兌付的風險,但USDT因為被擠兌而崩潰的概率其實是非常小的。 OKX前投資總監Jun YU表示,Tether公司目前是資大於債的,即儲備金價值大於發行穩定幣市值。目前Tether公司持有資產價值約824億美金,負債約為822億美金(其中約821億為穩定幣發行)。

儘管賬面上,Tether的資產大於負債,但是Tether公司在給持有資產估值並沒有考慮到流動性風險和違約風險,也沒有為其做相應的預期信任損失準備金,在拆分了其資產構成後,其實這兩類風險是無法完全避免的。

從總體來看,Tether的資產中有超過60%的資產是具有不錯流動性的,能在短時間變現滿足兌付需求,憑藉USD 在加密的滲透率,短時間出現60%的兌付率概率是很小的,很多持幣人也根本沒有美元賬戶所以兌付無從談起。所以如果USDT脫錨,USDT的資產儲備也不會像LUNA一樣崩潰,因為這些儲備資產都是相對安全的,持有人沒有理由恐慌砸盤。而對於USDC來說,現金的比例高達60%,並且每月出一次審計報告,而USDT每個季度出一次。總結來說,USDT總體來講是安全的,但是仍然存在小概率風險。

Terra回天乏術,市場後續如何發展?

目前,加密貨幣社區對UST的恢復能力存在很多悲觀情緒。許多老練的LUNA投資者都知道這裡存在尾部風險。 LUNA有高於0%的機率反彈回來。而在後續的發展上,也有不少社區成員提出自己的猜想,希望UST向著FRAX發展。

巴西加密貨幣交易所Nox Bitcoin發布了前所未有的廣告,將自費1美元的價格向所有UST持有者退還了Tether的USDT。該交易所表示,它將退還UST的當前匯率與其崩潰的美元掛鉤之間的差額。這意味著持有100 UST價格為0.06美元的人將獲得94 USDT的退款。

Nox Bitcoin首席執行官João Paulo Oliveira告訴媒體,該公司沒有義務承擔在其平台上投資特定貨幣的客戶的損失,但是,他們決定進行干預以保證客戶的信心。他補充說:“客戶通過質押信任我們,我們明白他們的信任比其他任何事情都更有價值。我們將補償這些用戶減去我們在其他地方的費用,比如營銷。”

Nox Bitcoin還提供質押服務,例如UST大量使用的Anchor Protocol服務。 DeFi協議為UST質押提供了高達20%的APY,並且由於這些不可持續的收益率,在很大程度上被視為導致其崩潰的工具。

Oliveira補充說,他們正在等待看看接下來會發生什麼關於上市UST和LUNA的事情。 Terra生態系統有可能不再存在,但加密貨幣市場是不可預測的,任何事情都可能發生,包括Terra生態系統的最終復甦。

Near官方發推表示,鑑於Terra的垮台和Terra Form實驗室對Terra 2.0的提議,NEAR Protocol已向Terra社區建議將Terra生態系統下的項目轉移到NEAR Protocol的提議。當前的大多數Layer 1專注於解決以太坊的速度和交易費用問題。 Cosmos專注於互操作性,Avax專注於去中心化,Fantom專注於吞吐量,Solana專注於DeFi。 NEAR正在尋求該問題的整體解決方案,並努力在多個層面上交付一個碎片化的PoS Layer 1區塊鏈,為可用性和可擴展性而構建。

以太坊和包括Terra在內的Layer 1由於交易數量的增加以及每個節點驗證每筆交易的共識機制的要求存在可擴展性問題,導致由於用戶數量的增加而導致更高的Gas費用。 NEAR提出了NightShade,它通過“銳化”單個塊而不是主鏈來改進經典的區塊鏈分片功能。它不是通過每個節點,而是在所有參與節點之間拆分並並行運行。此外,NEAR 計劃在2022 年底之前引入“動態重新分片”功能,即NightShade 的最後階段,隨著用戶需求的增加,預計將擴大整體網絡和分片。

在歷經LUNA崩盤一事後,很多人認為Terra的崩潰意味著算法穩定幣的夢想破滅了。但我們依舊不得不承認,Terra的用戶體驗還是不錯的,不論是錢包、網橋、交互、還是Thorchain集成等,它的技術真的比許多其他網絡提前了2年。

在數字資產行業的每一天,用戶體驗都在顯著改善。在推特中,不少投資者都在感嘆Terra技術的強大,同時也為它的隕落感到惋惜。但是或許Terra仍有王者重來的可能,無論最終結果如何,加密貨幣生態系統都將利用這一教訓在未來變得更加勢不可擋。