近期,隨著ETF通道的打開,加密市場所期待的「潑天資金量」並未達預期,全球金融市場的流動性匱乏問題蔓延至加密市場。新通道的開啟也意味著先前那個複雜且成熟市場的規則隨之與加密市場的文化與投資邏輯碰撞。於是,加密市場從一個近乎封閉的避風港變成了汪洋大海中的一葉扁舟。市場性質的根本轉變也帶來了新的挑戰。

比特幣,不再是數位黃金?

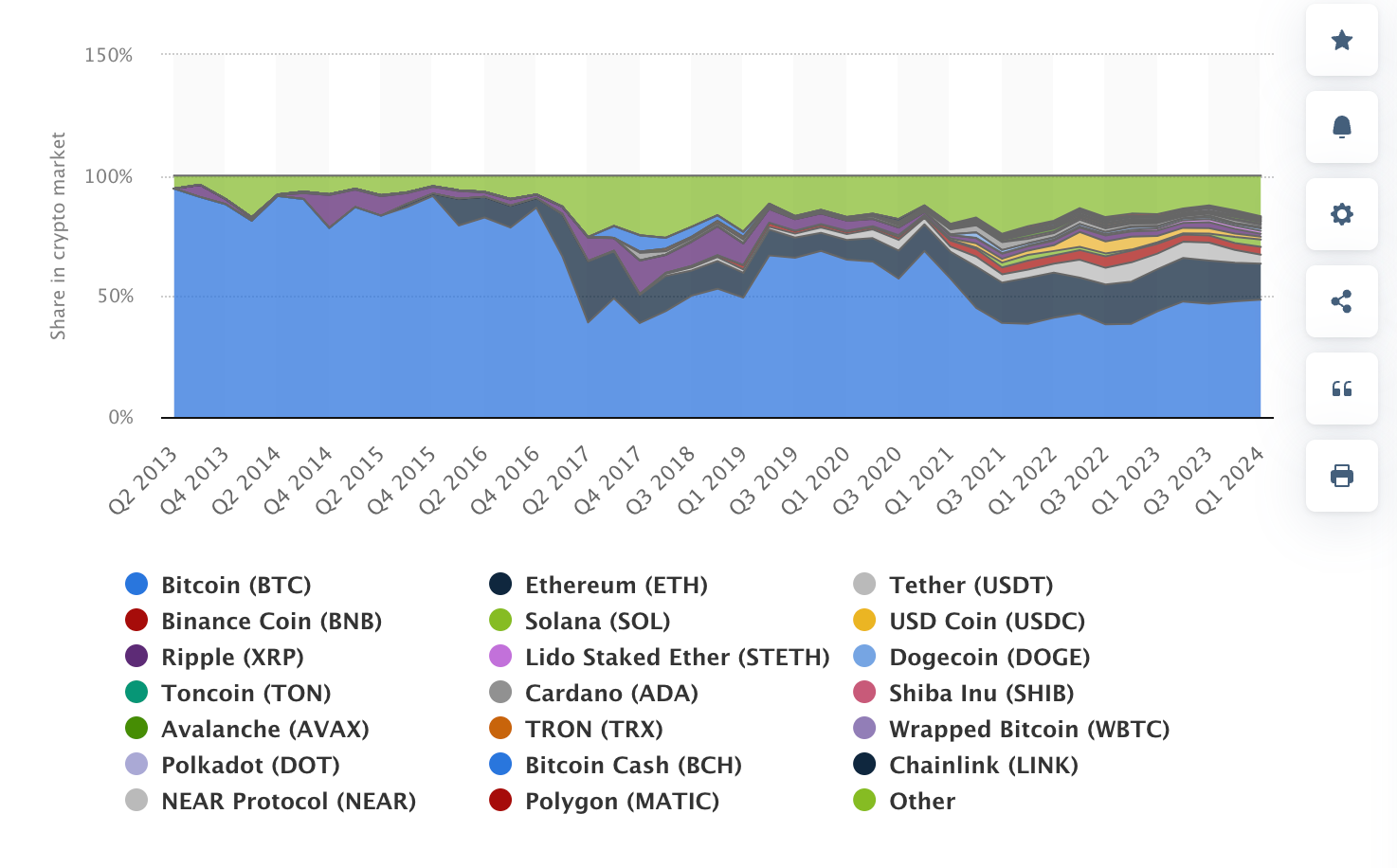

理解加密市場,我們從佔比一半的比特幣開始。

Pic: Dominance of Bitcoin and other crypto in the overall market from 2nd quarter of 2013 to 1st quarter of 2024

Source: statista

回望今年,我們可以觀察到幾個關鍵事件。例如,今年4月伊朗與以色列的緊張關係導致伊朗的報復行動,儘管亞太市場對此反應並未反映在金融市場上,但比特幣卻出現了明顯的下跌。此外,美國的經濟數據不僅牽動美國的金融市場,更是撥動了比特幣的神經。例如上半年的幾次美國失業人數上升且超過預期值,市場就會認為這促使了央行採取更寬鬆的貨幣政策,反而可以推動美股的反彈,同時也推動了比特幣隨之上漲。

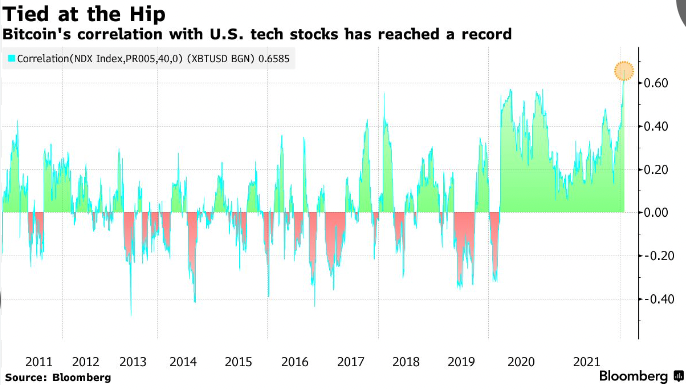

過去,我們把比特幣視為“數位黃金”,認為它與美元運行呈逆週期。然而,現在看來,比特幣更像是納斯達克的「放大器」。這些新進入的機構投資者對標傳統股票債券來說,比特幣對他們而言是缺少基本面分析的(財務指標和現金流分析),其價值主要由市場供需和投資信任決定,因此商品屬性加上情緒指標反而成為了機構投資人所依賴的量化走勢。加之,在加密市場對槓桿的廣泛應用,比特幣波動性更大,這是我們需要適應的新市場特性。

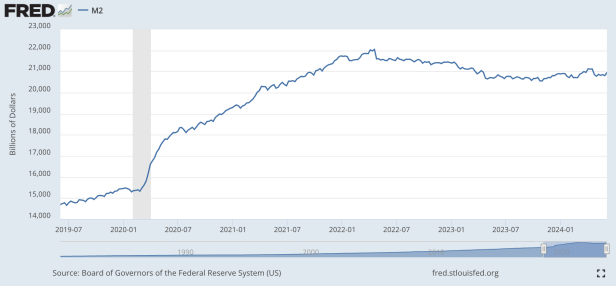

比較7次升息的2022年,加密市場需求明顯降低

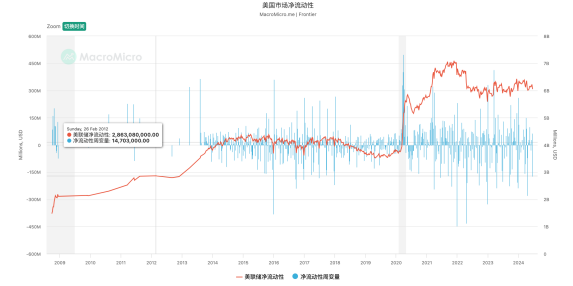

以美國市場為例,M2(廣義貨幣供給量)自2022年上半年開始,M2正在緩慢下降。根據Macromicro.me統計,2022年自3月至12月的7次聯準會升息讓美國市場淨流動性指數數顯示了快速的下跌,此後並未增加。美國2022年的升息政策對市場流動性產生了顯著影響,市場流動性並未維持一個先前的成長。隨之,加密市場需求也明顯降低。

|  |

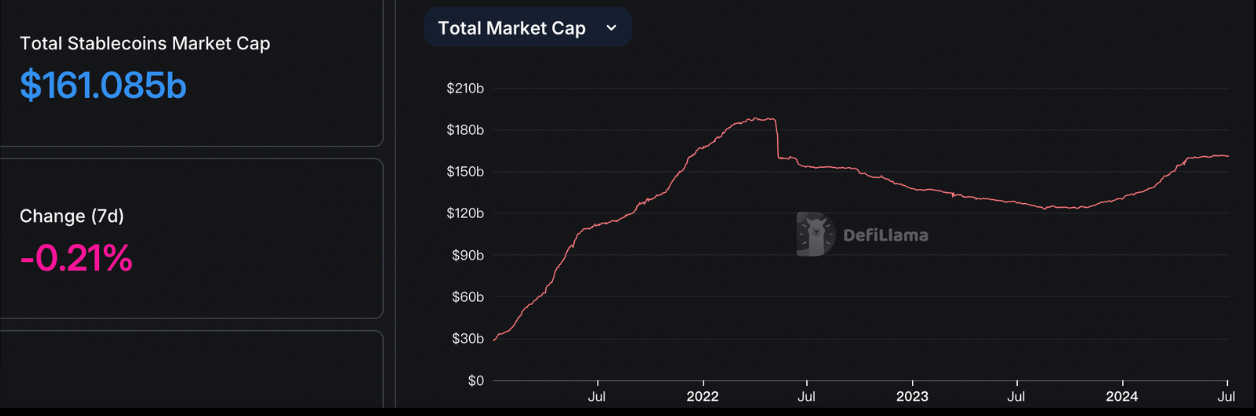

我們選取穩定幣去深入看加密市場的需求。因為穩定幣發行機制決定了其發行就可以代表是市場對加密市場的需求。在穩定幣的整體市值上,自2024年至今(約半年)上漲了約300億美元。和2021年下半年、2022年上半年相比,成長速度明顯減少。更何況2021年到2022年上半年正好是全球金融市場流動性緊縮的時刻。這也就是說,加密市場也從先前的對沖風險市場,變成了這汪洋大海的一葉扁舟了。

由此,我們可以粗略得出結論就是整個加密市場的大致風格從對沖金融風險的近乎封閉的市場變成了對經濟敏感性更強的市場,而比特幣也從“數字黃金” 變為了納斯達克等美股市場的「擴大機」。經濟指標會影響市場上的流動性,也會直接影響加密市場。

此OTC非彼OTC,為市場注入流動性

在現有既定的宏觀政策下,我們該如何解決加密市場的流動性?通用的辦法有以下兩個:一是促進機構投資者參與;二是改善市場基礎設施。這裡我們重點分析第一個辦法。

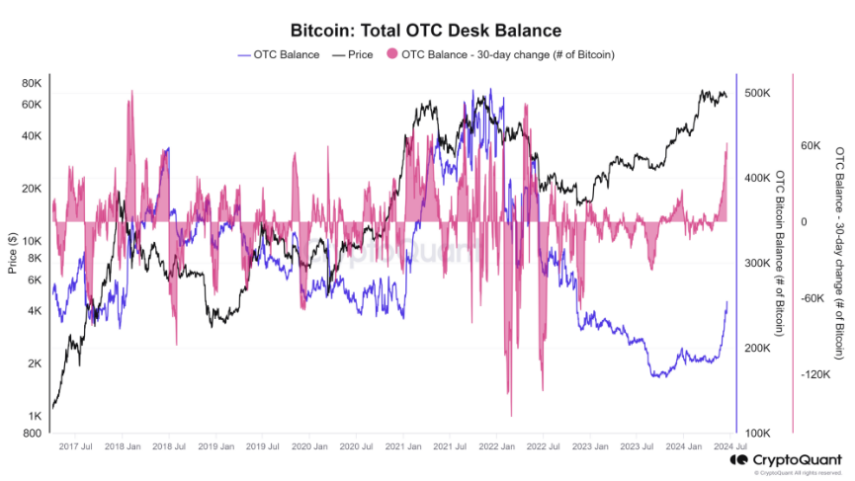

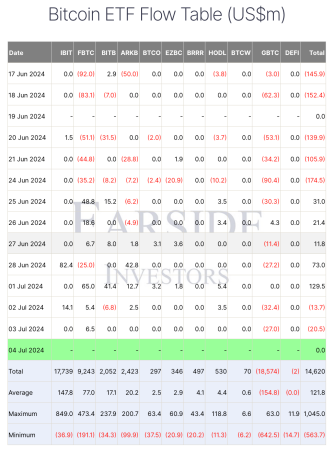

在促進機構投資者參與中,場外交易(OTC)就是一個不可或缺或目前還被加密市場所忽略的通道。具體來看,我們用全球比特幣單一幣種為例,根據CryptoQuant統計,場外交易台每日餘額在10萬至50萬BTC之間波動(以BTC價格大約為65000美元來計算,大約65億至325億美元)。相較之下,比特幣ETF平均每日流入約1.22億美元(Farside Invest數據,截止至7月5日,UTC+8),相當於場外交易的數十到數百倍之多。

|  |

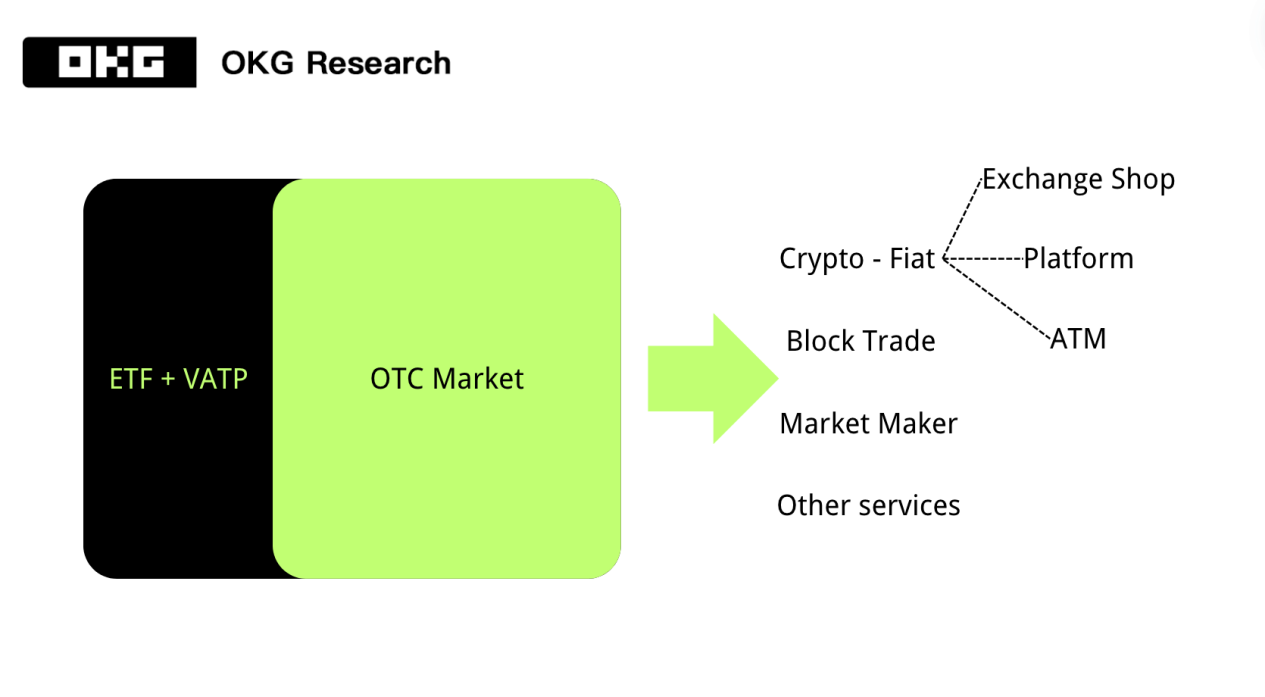

而對加密市場大家已經熟知的OTC略有不同,我們所熟悉的OTC更多的是指法幣與加密貨幣的橋樑,這是由於在ETF等合規管道出現之前,OTC通道是大眾能接觸到的主要通道。然而,從金融市場的角度,OTC的另外兩個金融市場功能- 大額交易的主要管道和流動性提供和市場穩定是有待發展的。

在機構投資人這方面,RWA是另一個常被提及的方法。但筆者認為RWA改善流動性需要真正承使用加密資產作為記帳單位,並且RWA應該在公有鏈上進行發行,而不是局限於聯盟鍊或私有鏈。目前,RWA主要還停留在企業級聯盟鏈或金融機構間聯盟鏈,例如今年4月與Blackrock合作的Hedera,對貨幣市場基金(MMF)進行代幣化,使用的就是不完全去中心化的公鏈解決方案。

隨著Web3市場的不斷演變,我們可以看到其內在的變化。加密市場從曾經的避險小眾市場,逐漸轉變為對經濟動態高度敏感的領域。比特幣也從「數位黃金」蛻變為納斯達克等美股市場的「擴大機」。針對於近期加密市場的流動性問題,我們需要多管齊下去解決。不僅要順應宏觀經濟週期的波動,更要重視發展過去被忽略的業務領域,進而注入新的活力,提升市場的穩定性與成熟度。