作者: Electric Capital

編譯:Felix, PANews(本文有所刪減)

重點

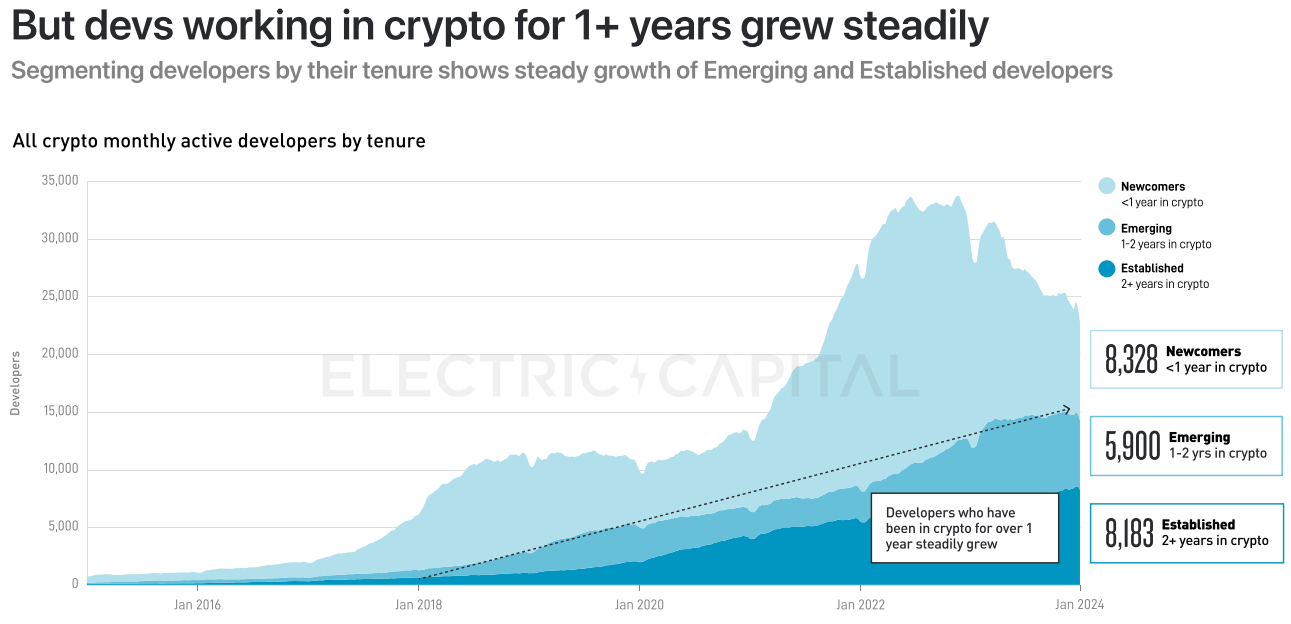

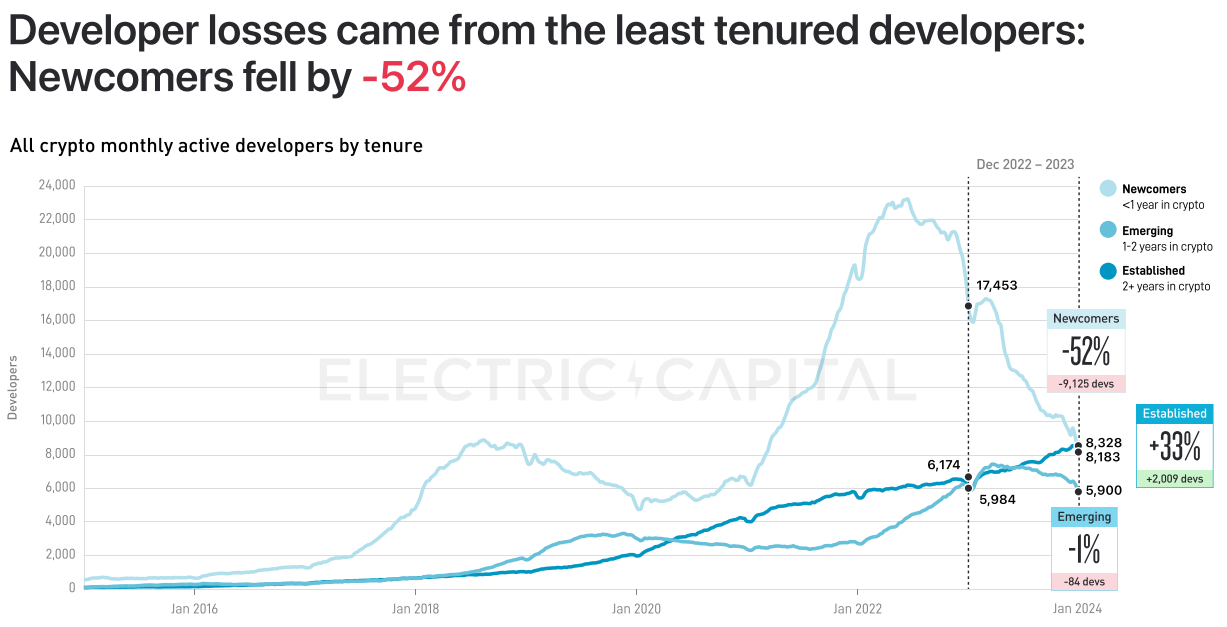

雖然月活開發人員整體下降了24%,但最有價值的部分開發人員(任職2年以上,貢獻最多程式碼的人)持續穩定成長。

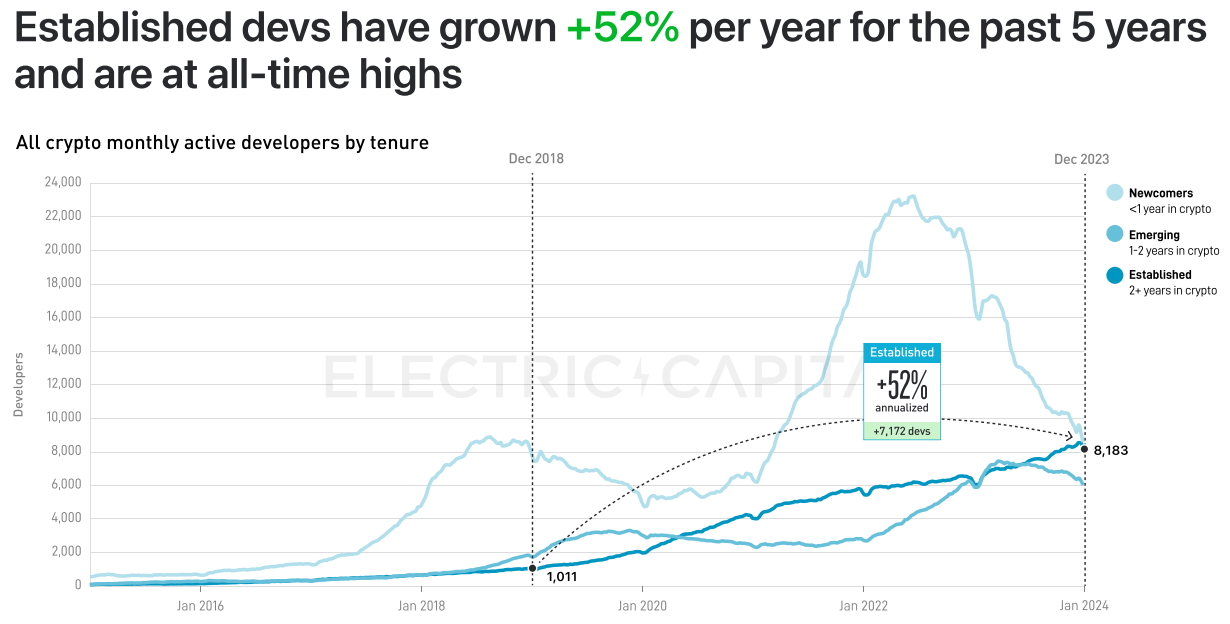

- 進入加密領域2年以上的開發者過去5年的年增長率為52%,達到了歷史最高水準。

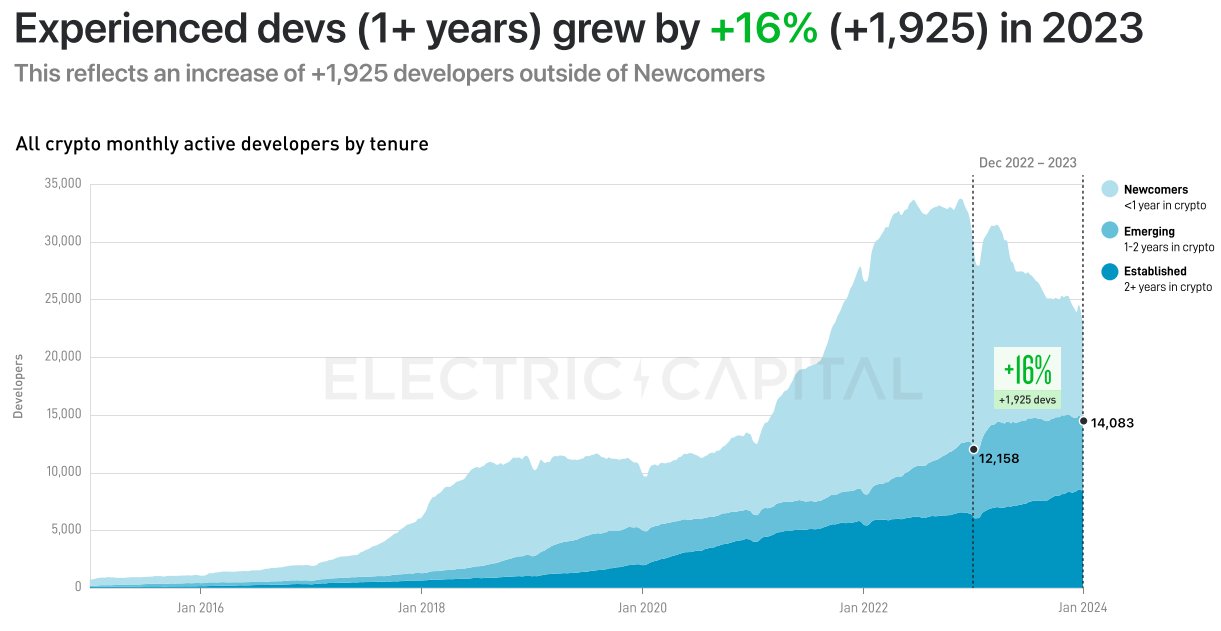

- 從事加密貨幣工作超過1年的開發者年增16%,佔所有月度活躍開發者的63%。

- 相比之下,進入加密市場不到1年的新人較去年同期下降了52%。

- 開發人員總體數量的流失可歸因於2022年加入並退出的新開發者數量創下紀錄。

加密市場目前顯然多鏈格局。

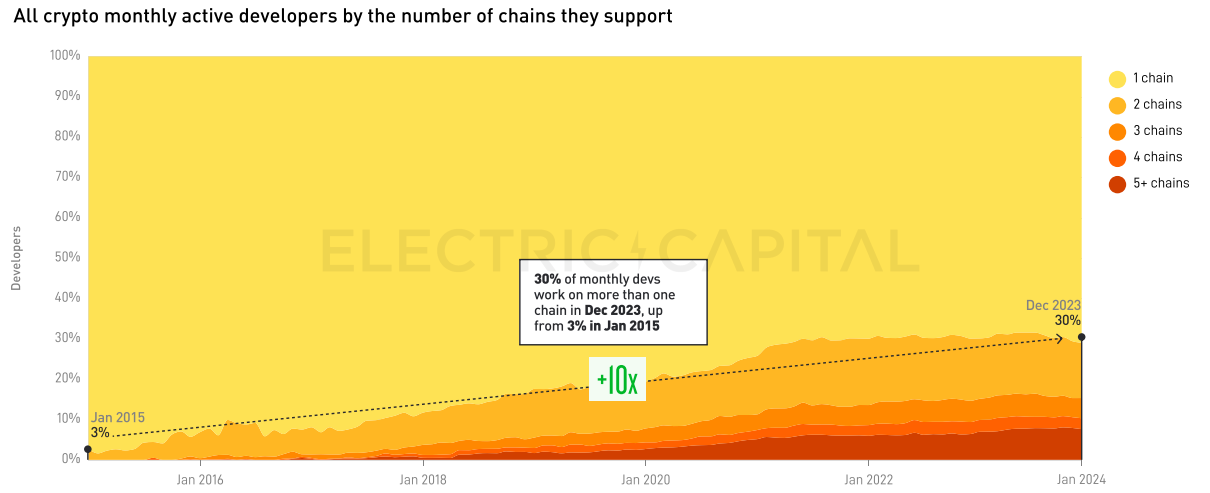

- 30%的開發者不只支持一條鏈,比2015年的3%增加了10倍。

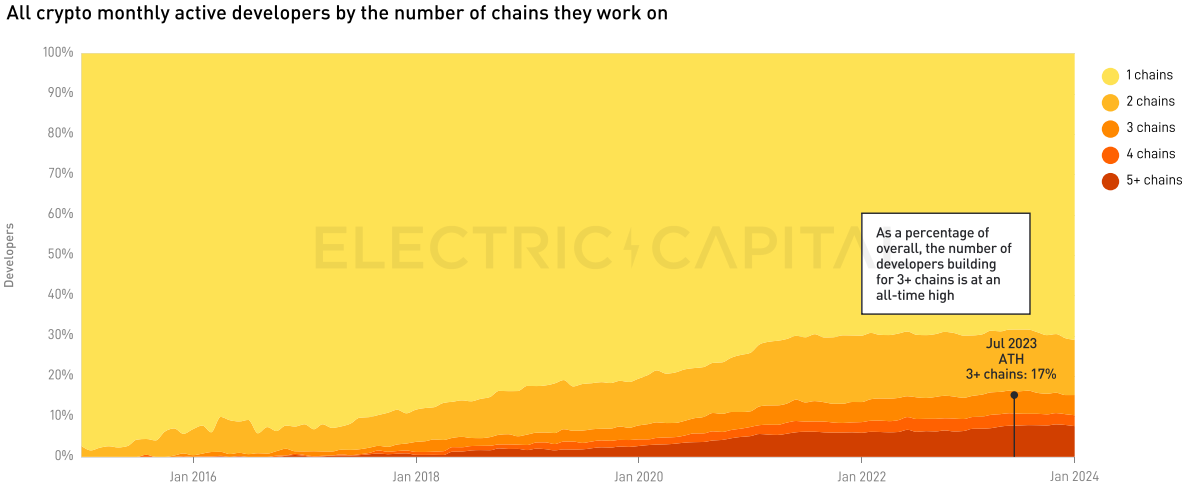

- 支援3條鏈以上的開發者在2023年成長到所有開發者的17%,創歷史新高。

- 開發人員的成長在各個專案之間並不相關。有些專案獲得了開發人員,而有些專案則失去了開發人員。開發人員正在用腳投票,選出他們認為能夠提供真正效用的項目。

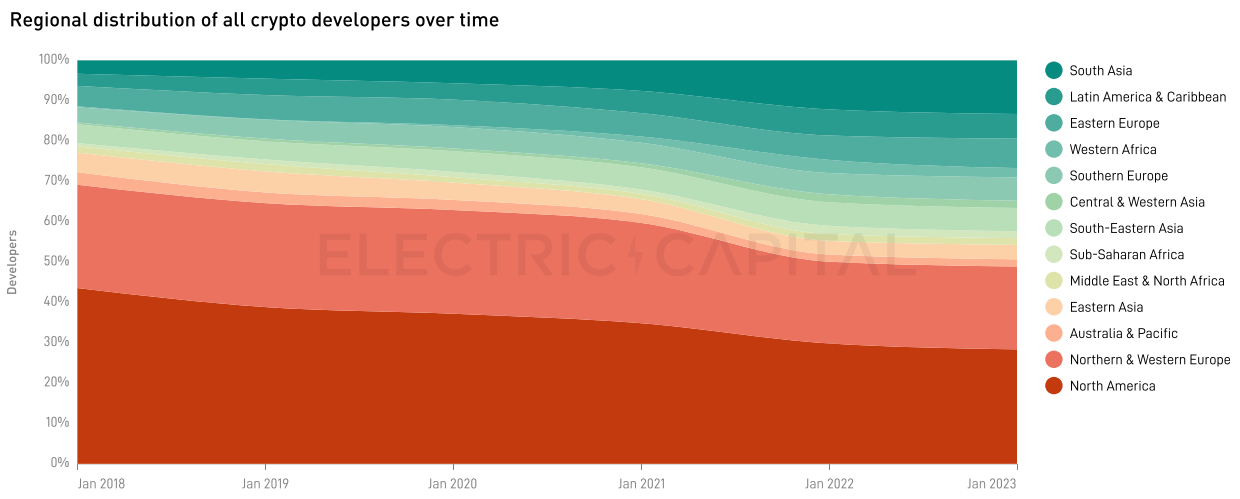

加密市場是全球性的,美國開發者份額持續下降。

- 72%的開發者位於北美以外。

- 自2018年以來,美國的開發者份額下降了14%,目前僅佔加密開發者的26%。

- 自2018年以來,南亞、拉丁美洲、東歐、西非和南歐的開發商份額總體增長了20%。

開發者概覽

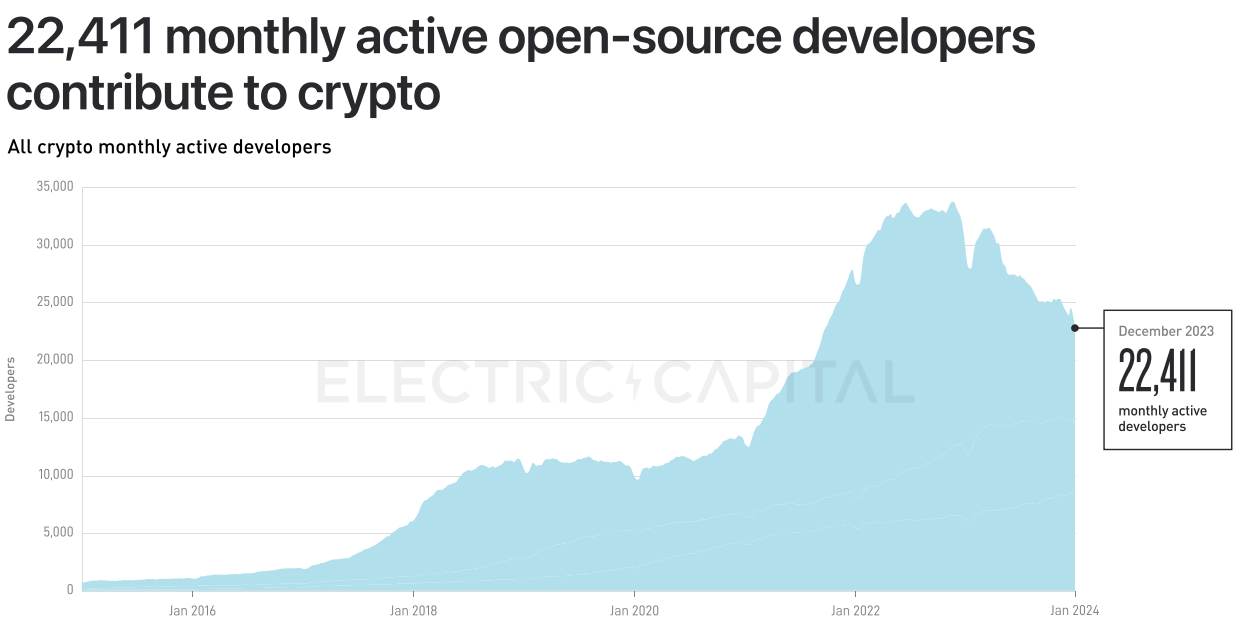

每月有22,411名活躍的開源開發者為加密產業做出貢獻。

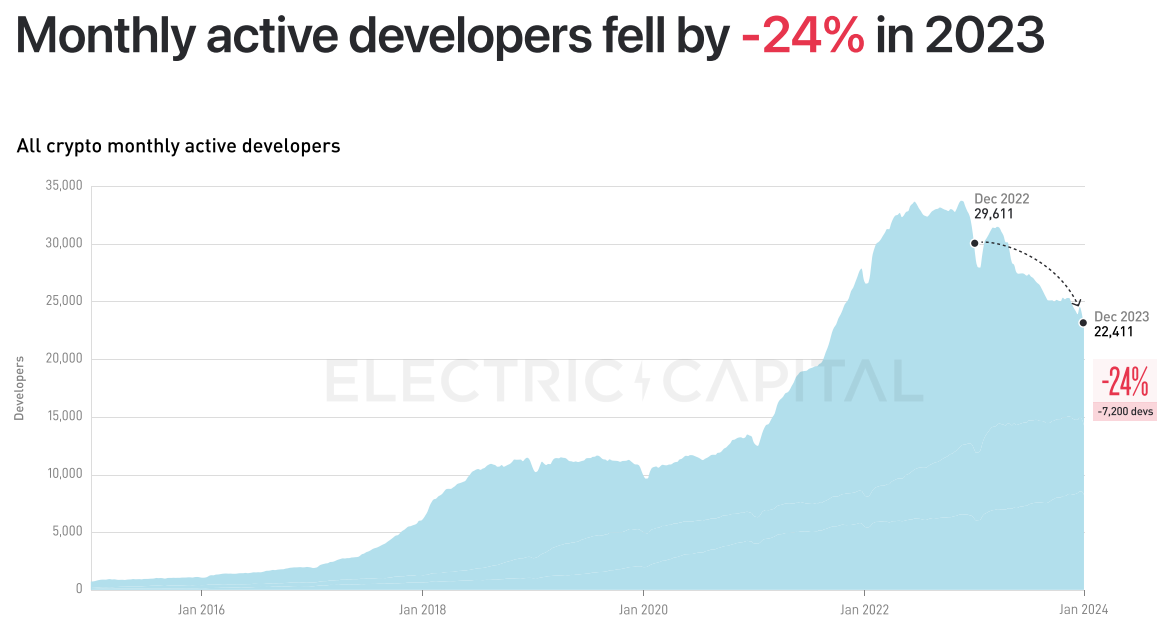

2023年月活躍開發者數量下降24%。

但在加密領域工作1年以上的開發人員穩定成長。按任期對開發人員進行細分顯示,新興開發者(1-2年)和成熟開發者(2年以上)數量均穩定成長。

經驗豐富的開發人員(1年以上)在2023年成長16% (+1,925)。這反映出除新人之外的開發者增加了1,925名。

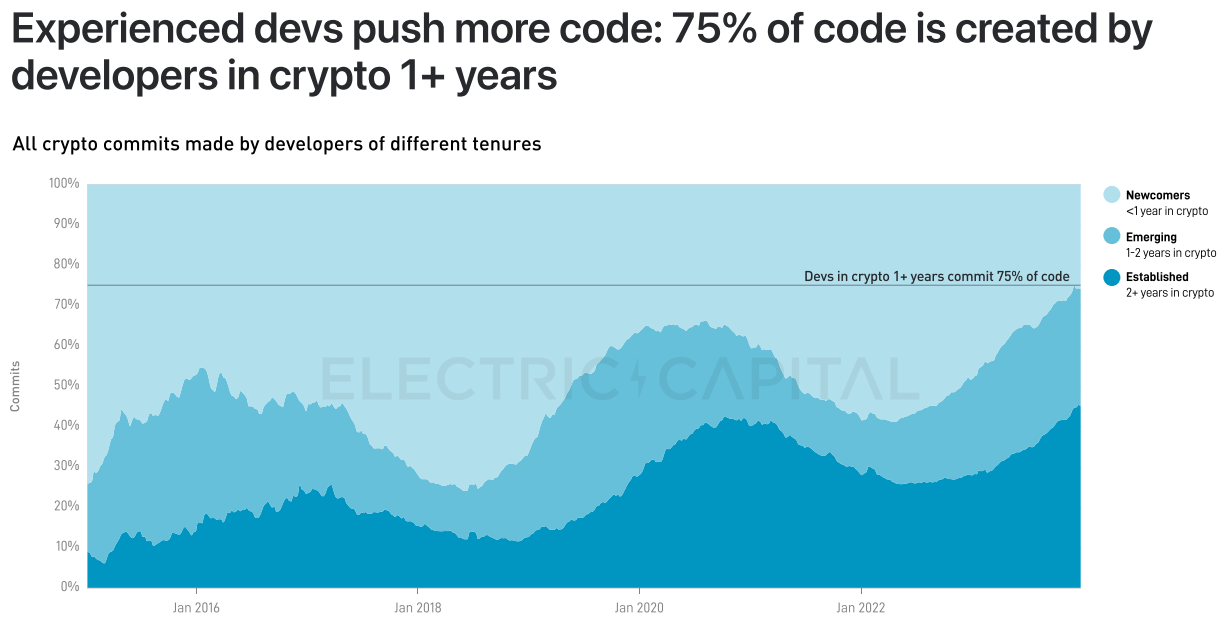

經驗豐富的開發人員編寫更多程式碼:75%的程式碼是由工作1年以上的開發人員創建。

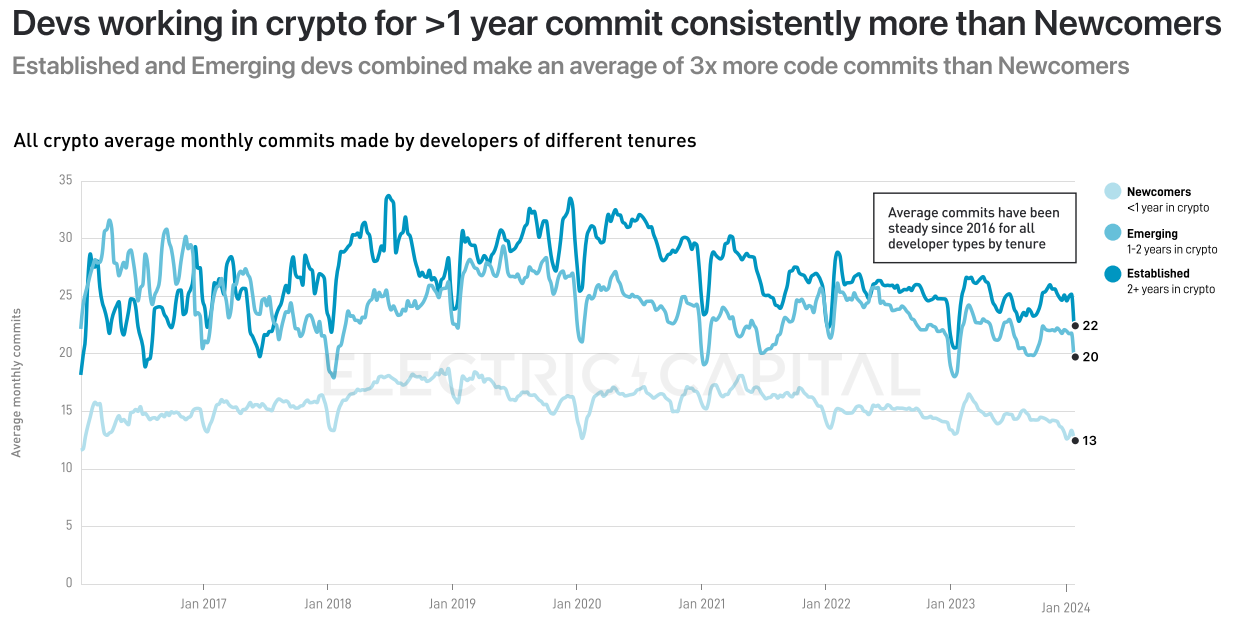

在加密領域工作1年以上的開發人員始終比新人貢獻更多。成熟開發者和新興開發者的程式碼提交量平均是新開發者(少於1年)的3倍。

過去5年,成熟開發者每年成長52%,並創歷史新高。

流失的開發者來自任期最短的開發者:新進職開發者流失52%。

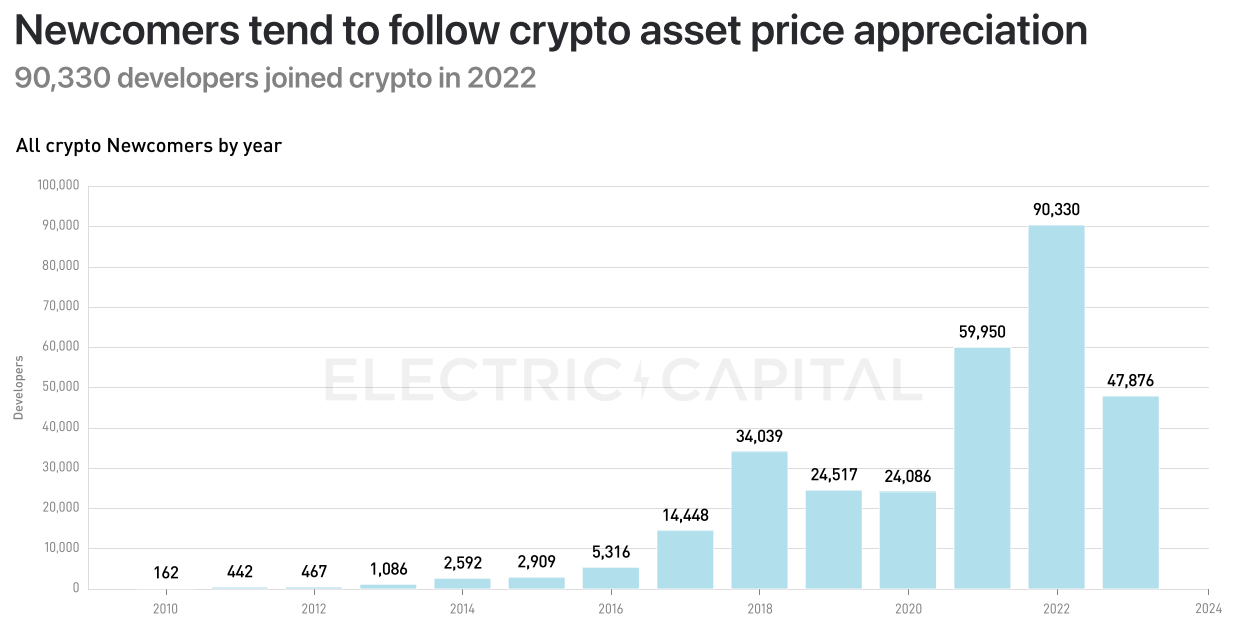

新開發者數量變動和行情變化相符,2022年90,330名開發者加入加密領域。

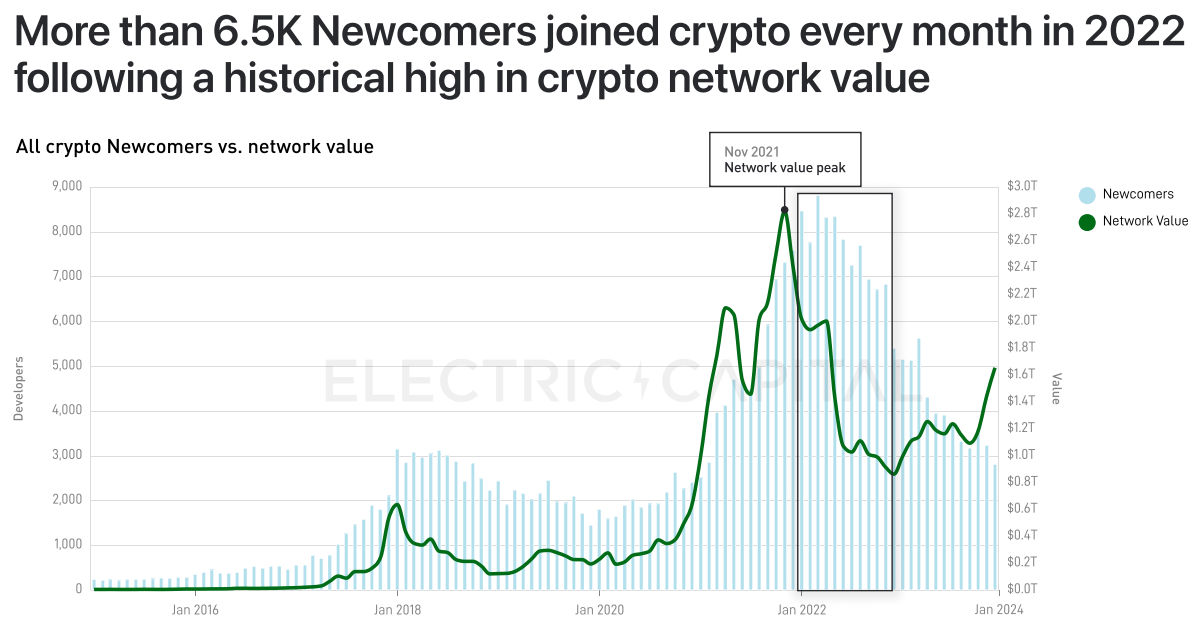

2022年加密市值創下歷史新高後,每月有超6500名新人加入加密領域。

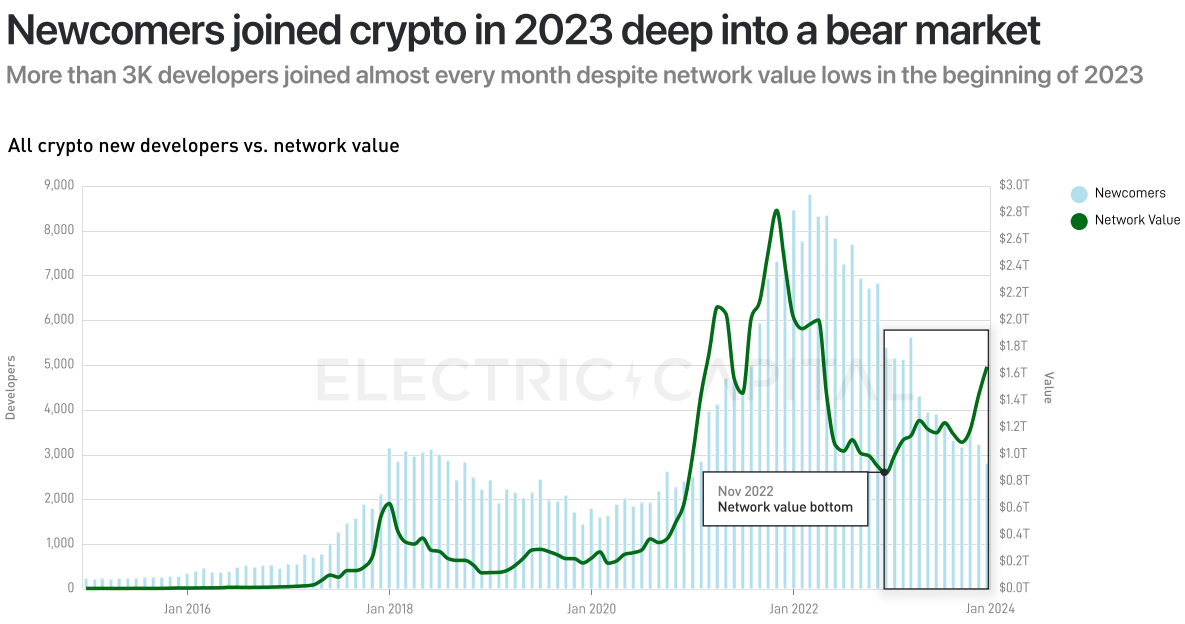

2023年進入熊市,幾乎每個月都有超過3000名開發者加入。

為多條鏈部署的開發者漸增

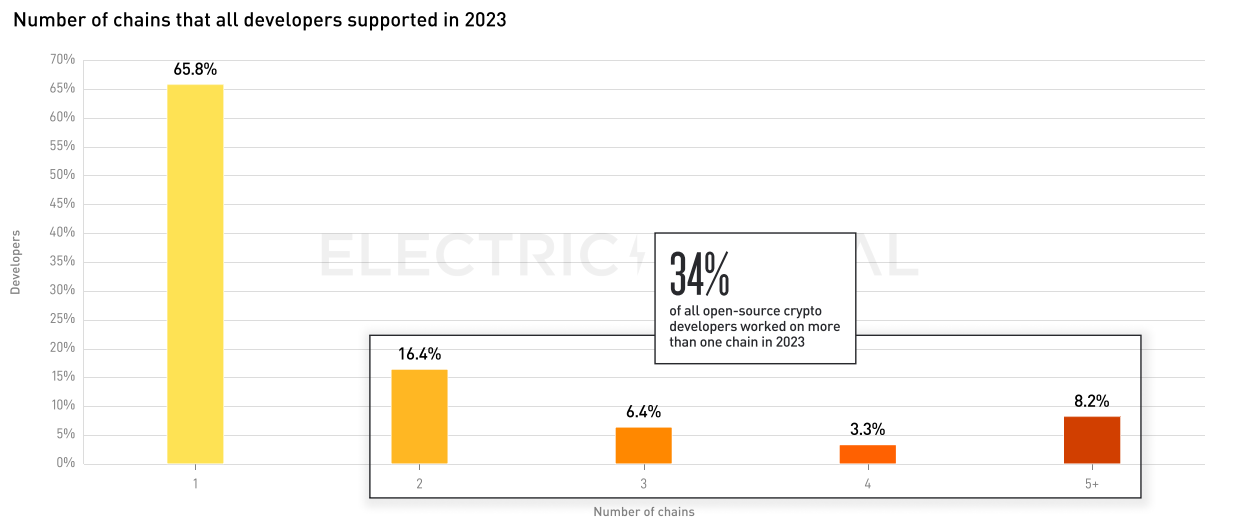

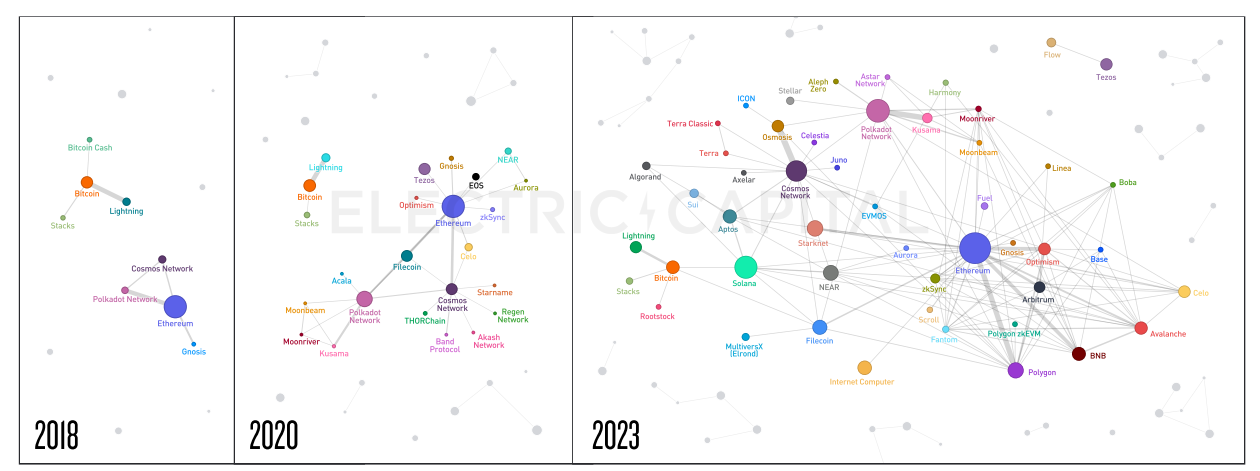

許多開發人員現在為多條區塊鏈做出貢獻。 2023年34%的開發者為多條鏈開發,其中8.2%的開發者支援五條或更多鏈。

自2015年以來,多鏈開發者數量增加10倍。 2015年1月,只有3%的月活躍開發者支援多鏈。在2018年後的幾年裡,多鏈每月活躍開發者成長125%。

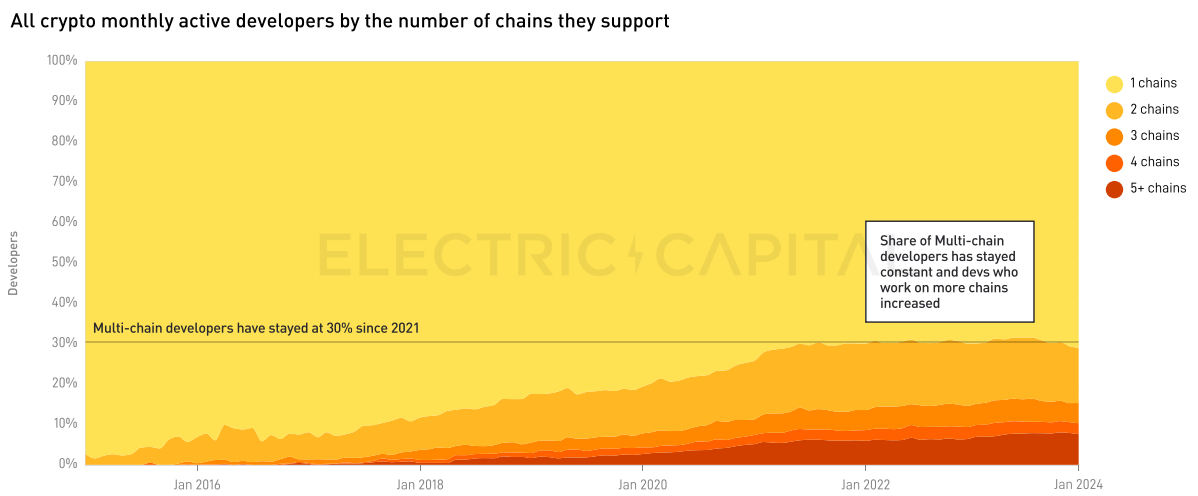

30%的開發者已經在2條或更多鏈上工作了3年。

開發3條鏈及以上的開發者數量處於歷史最高水準(佔開發者總量的17%)。

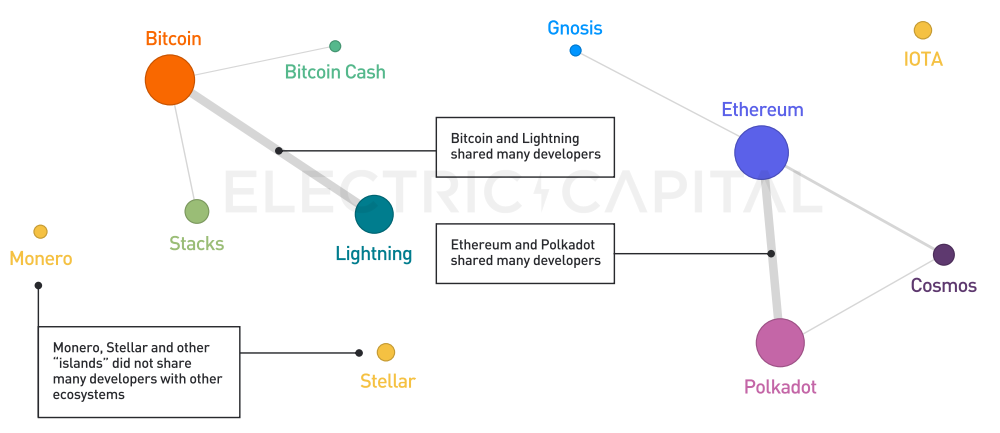

2018年多數多鏈開發人員都在比特幣閃電網路和以太坊、波卡上工作。

如今,開發人員正在建立多個互聯的生態集群。隨著時間的推移,更多的生態正在共享更多的開發人員。

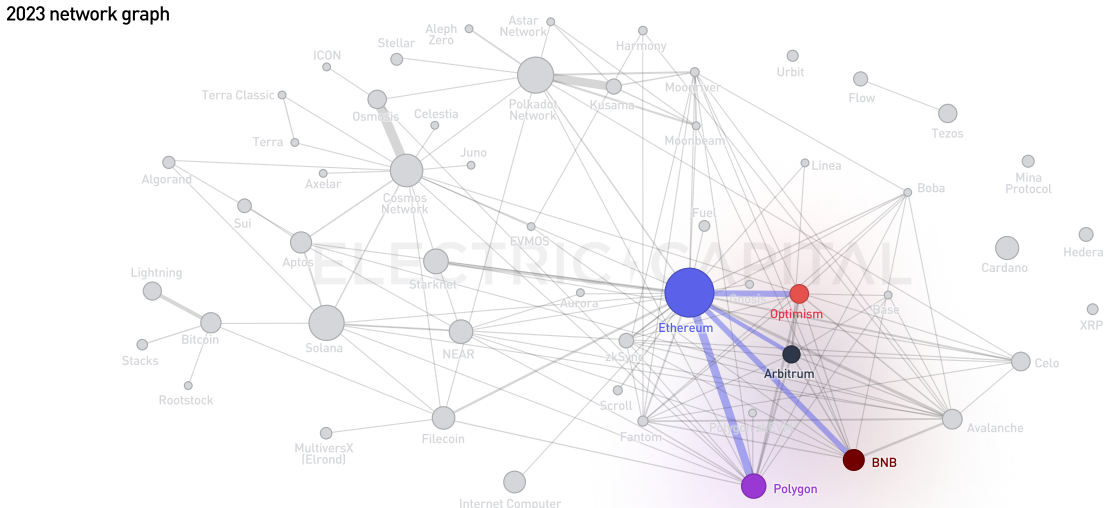

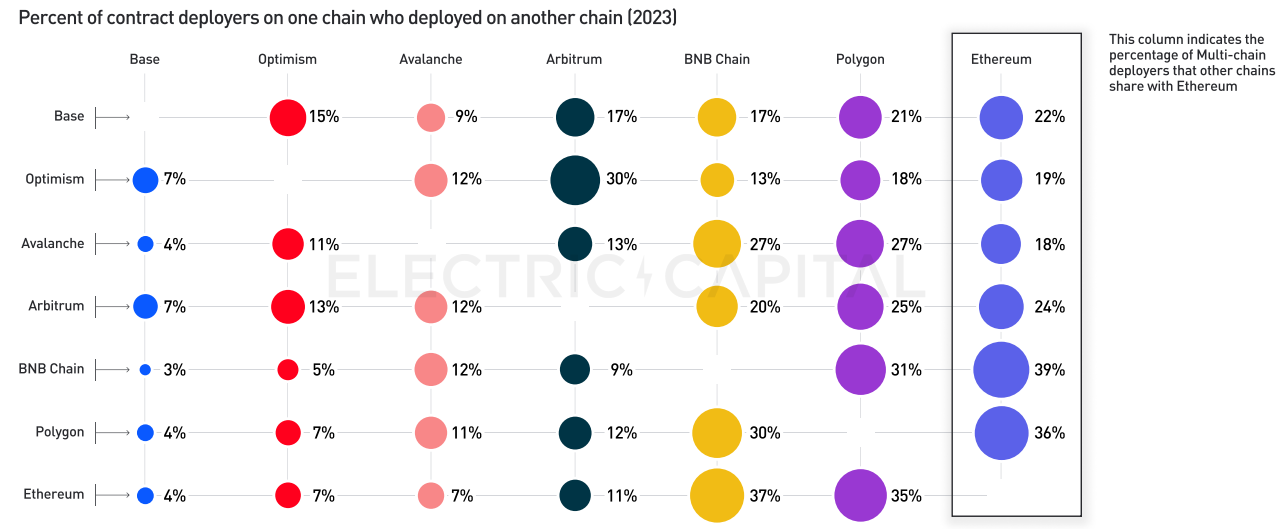

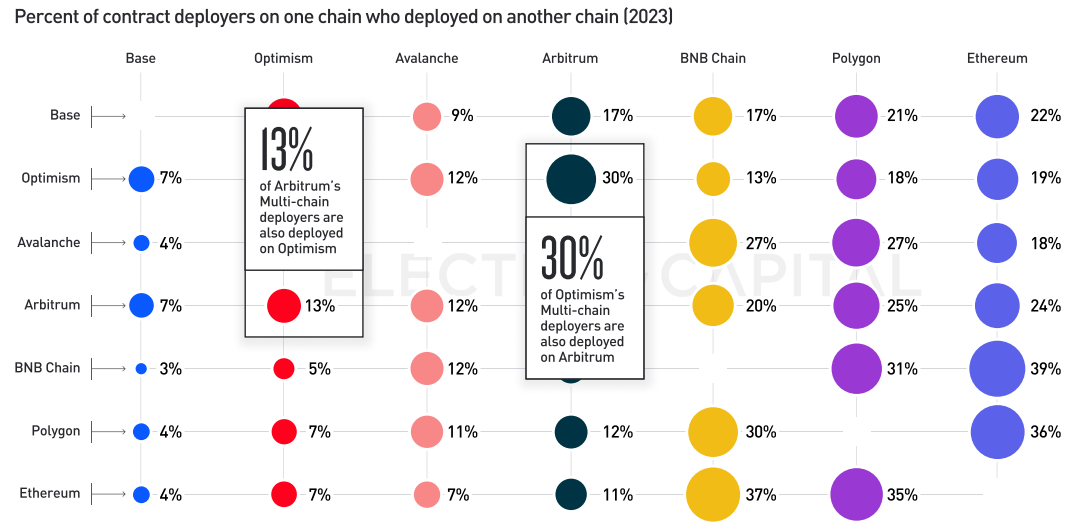

目前,以太坊與Polygon、BNB、Arbitrum 和Optimism 共享最多開發者。其中,以太坊與26條鏈共享6名以上的全職開發人員。

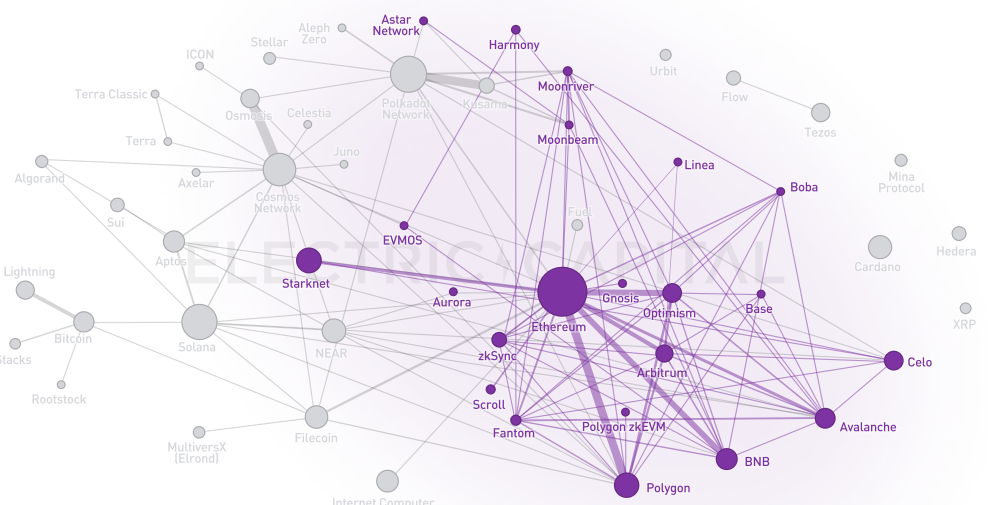

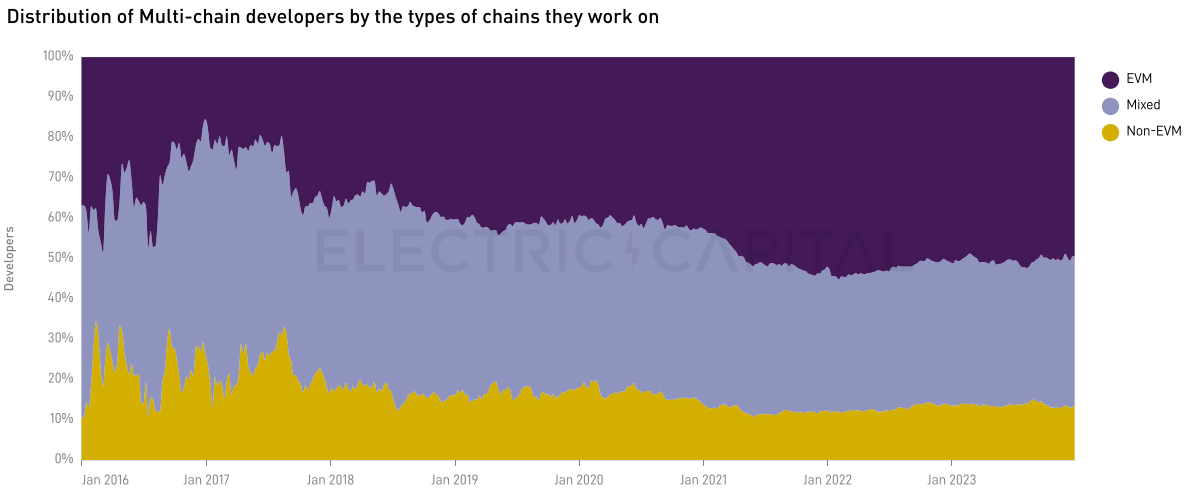

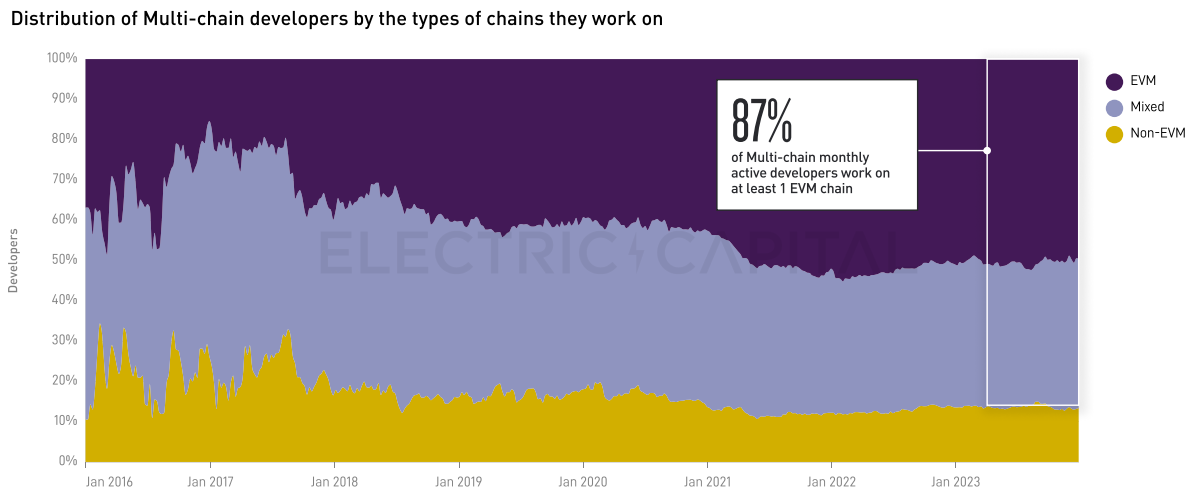

EVM相容鏈與其他EVM鏈共享開發人員。

根據多鏈開發人員是否從事以下工作來對其進行細分:僅EVM 鏈、僅非EVM 鍊或兩者的混合。

87%的多鏈開發人員至少在1條EVM鏈上工作。只有13%的多鏈開發人員在非EVM 鏈上工作。

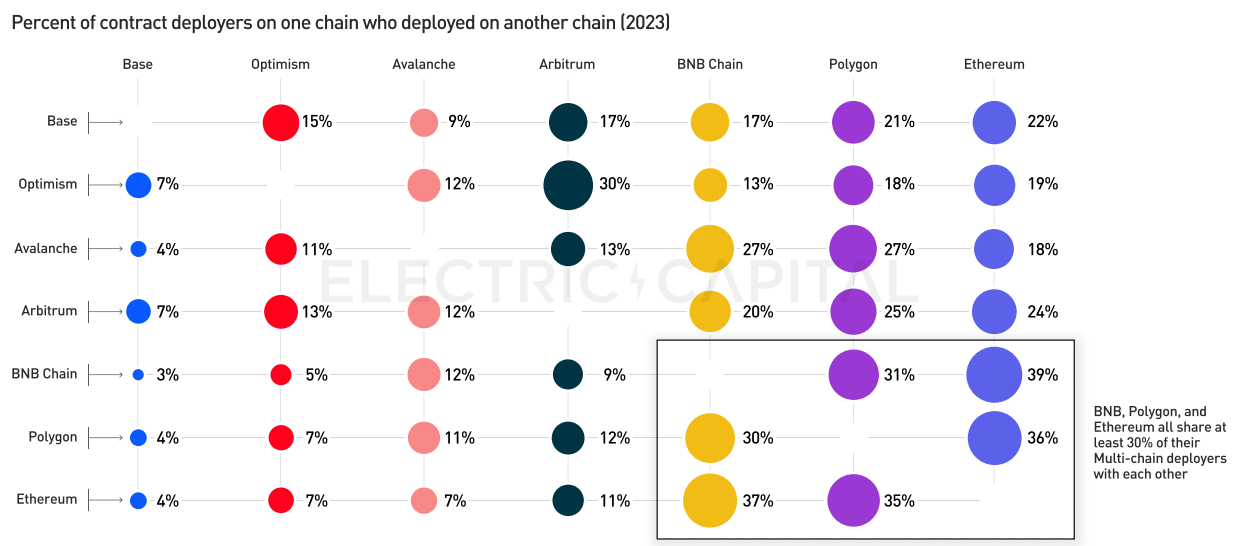

BNB Chain與以太坊共享多鏈39%的部署者,Polygon為36%,Avalanche最低,為18%。

37%的以太坊多鏈開發者也參與部署BNB Chain;35%的以太坊多鏈開發者參與部署Polygon。

30%的Optimism多鏈開發者參與開發Arbitrum,只有13%的Arbitrum多鏈開發者參與開發Optimism。

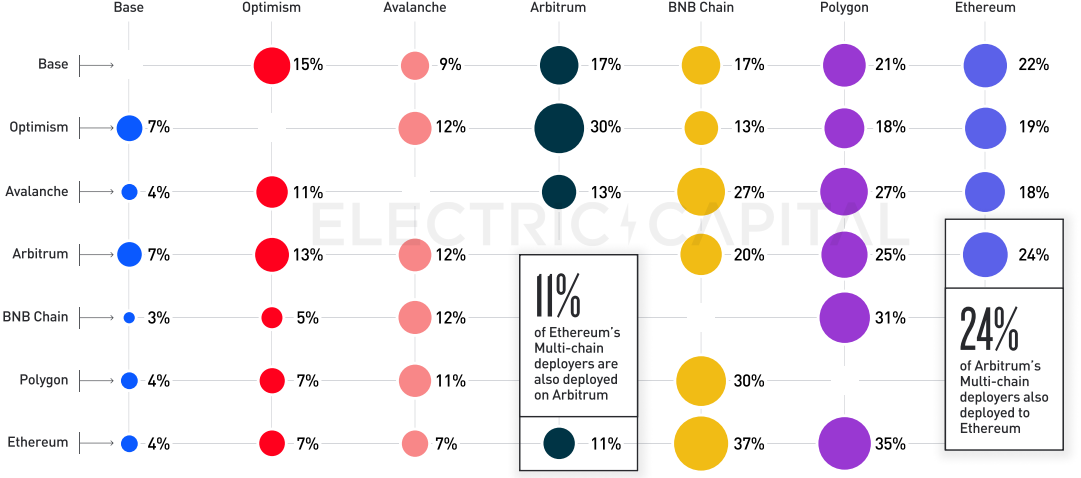

24%的Arbitrum多鏈開發者參與部署以太坊,11%的以太坊多鏈開發者參與部署Arbitrum。

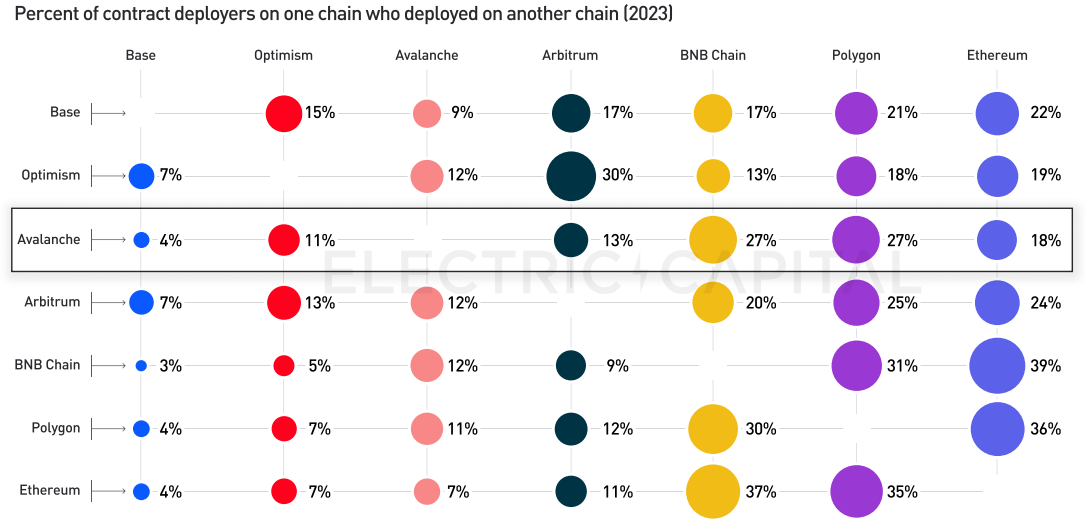

Avalanche開發者更有可能參與部署BNB Chain、Polygon 和以太坊,而非ETH L2。

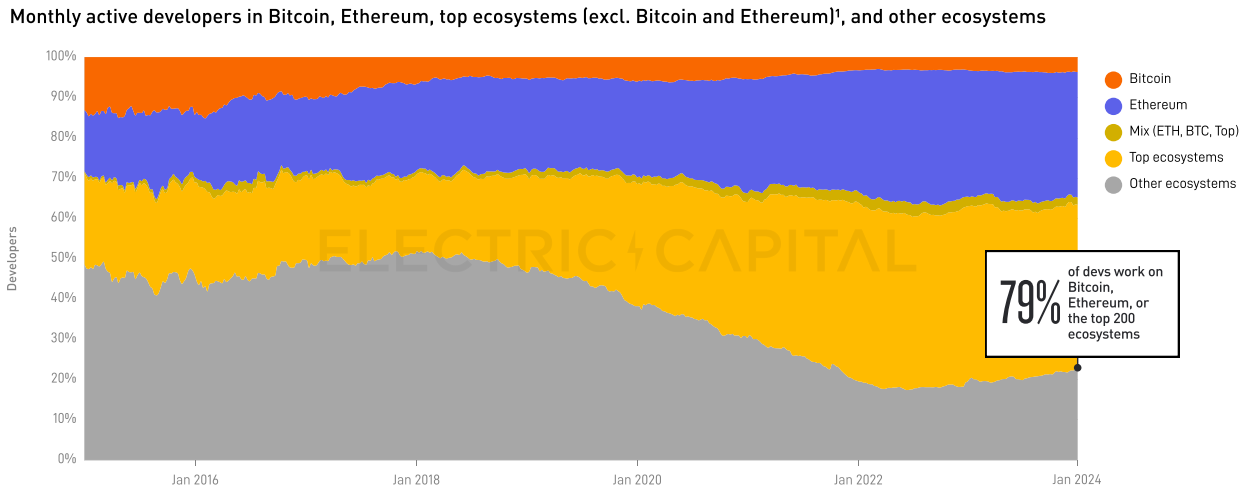

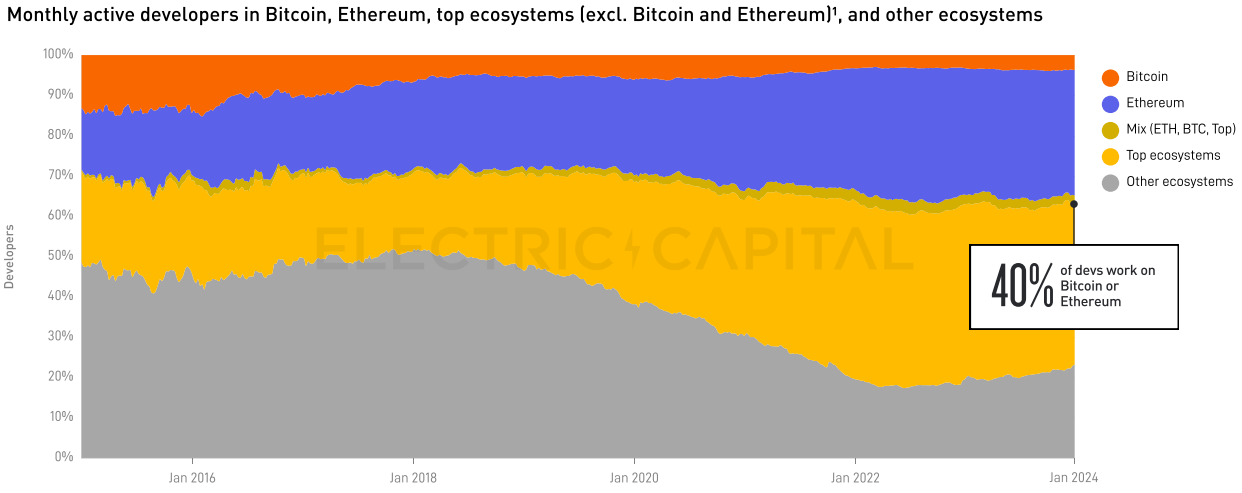

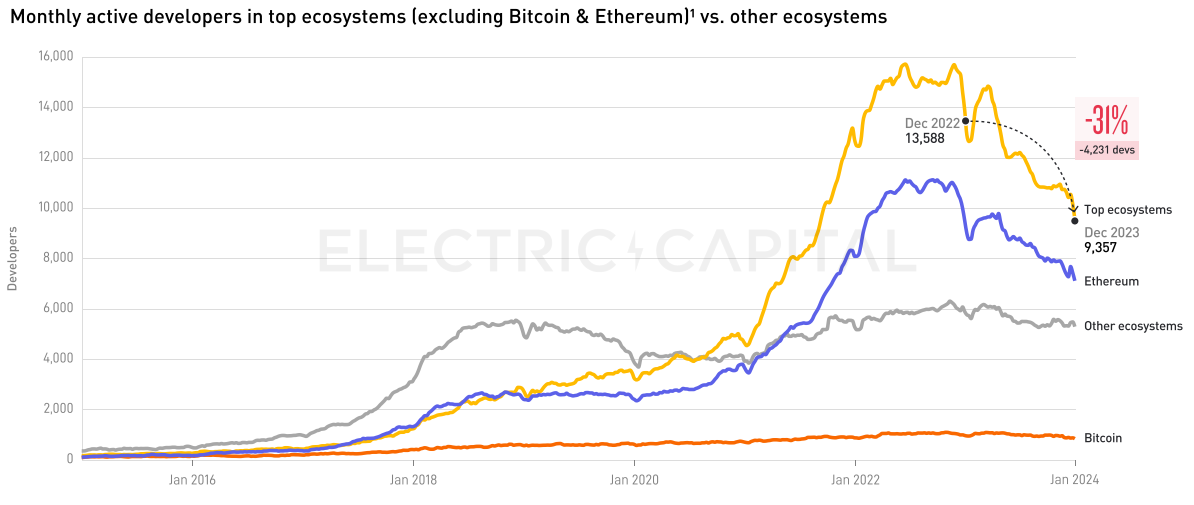

如今,79%的加密開發人員致力於比特幣、以太坊或網路價值排名前200名的加密生態系統。

比特幣和以太坊佔所有加密開發人員的40%,這個數字自2015年以來一直保持穩定。

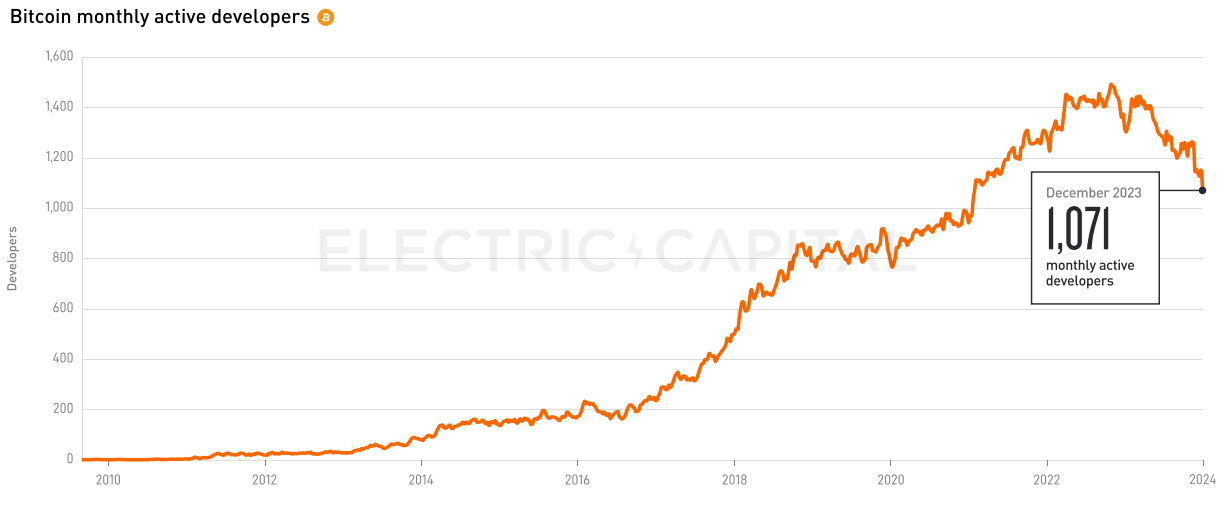

1,071名每月活躍開發者支援比特幣,2023年月度活躍開發者下降19%。

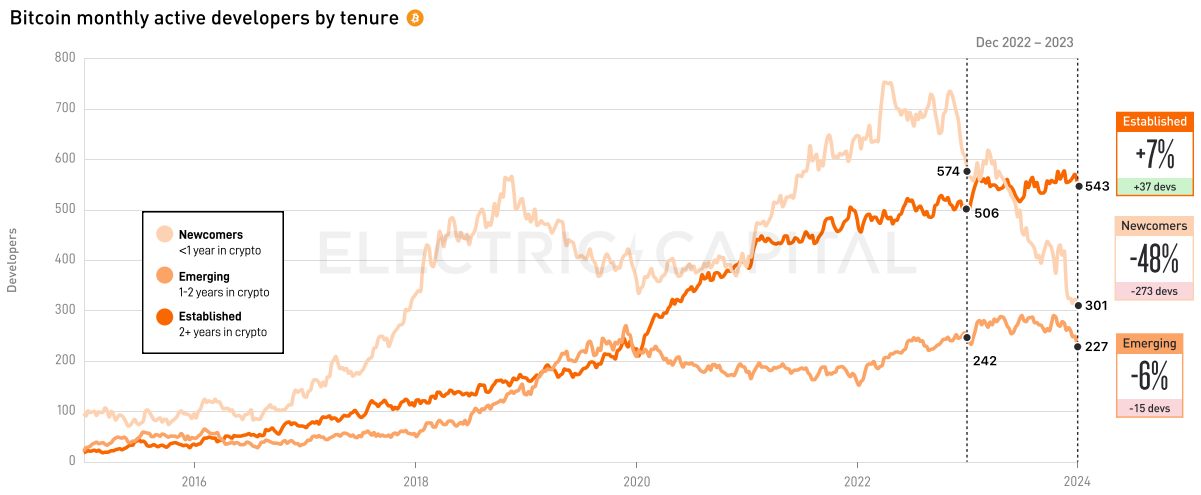

成熟開發者穩定成長:成熟開發者比新人多80%。

成熟開發者穩定成長7%,新人下降48%,新興開發者下降6%。

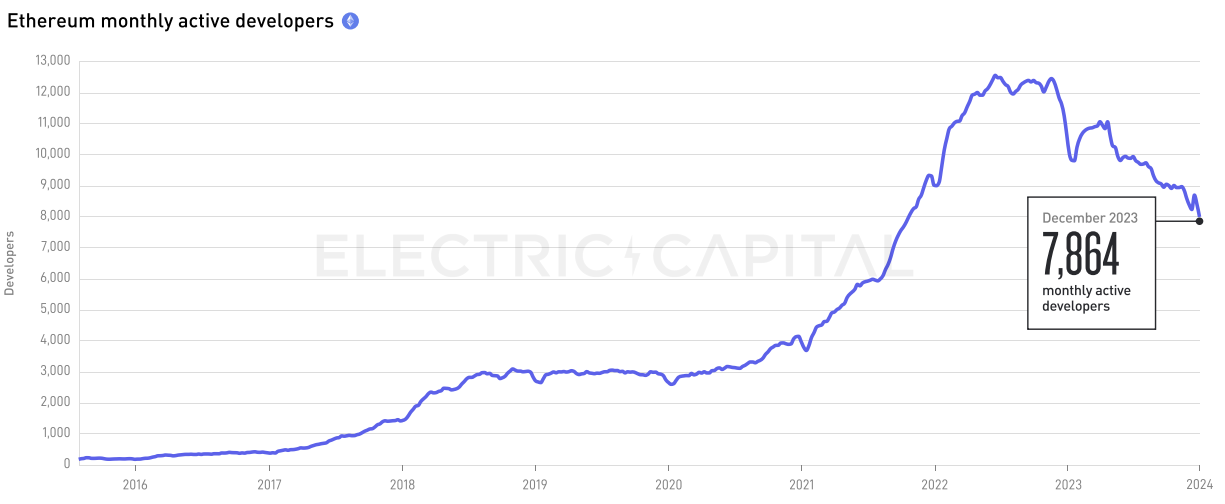

7,864名每月活躍開發者支援以太坊。 2023年月度活躍開發者下降25%。大多數離開的開發者都是新人(55%),而成熟開發者則成長37%,而新興開發者則持平。

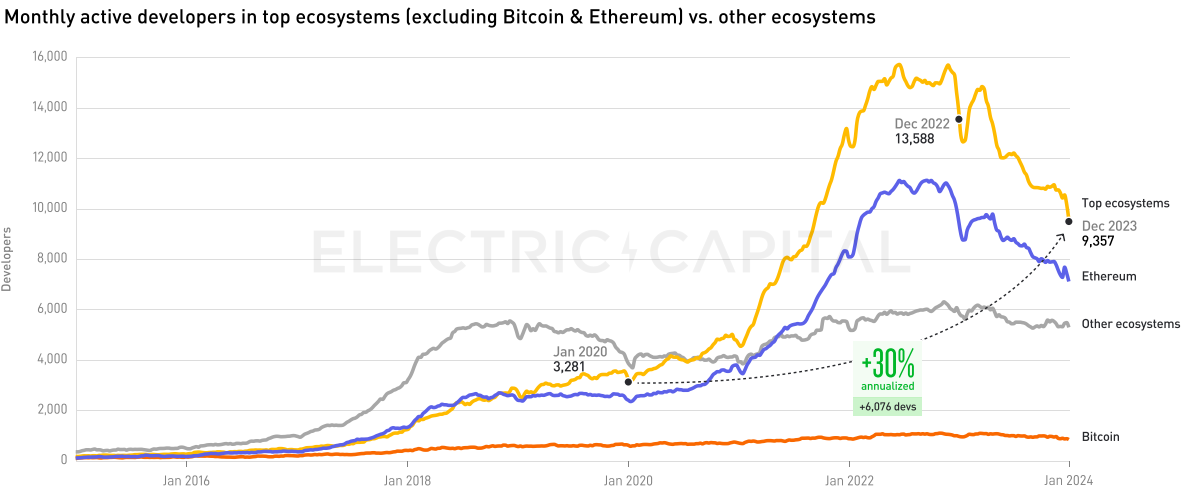

9,357名月活躍開發者在比特幣和以太坊之外的前200個生態系統中工作,年減31%。

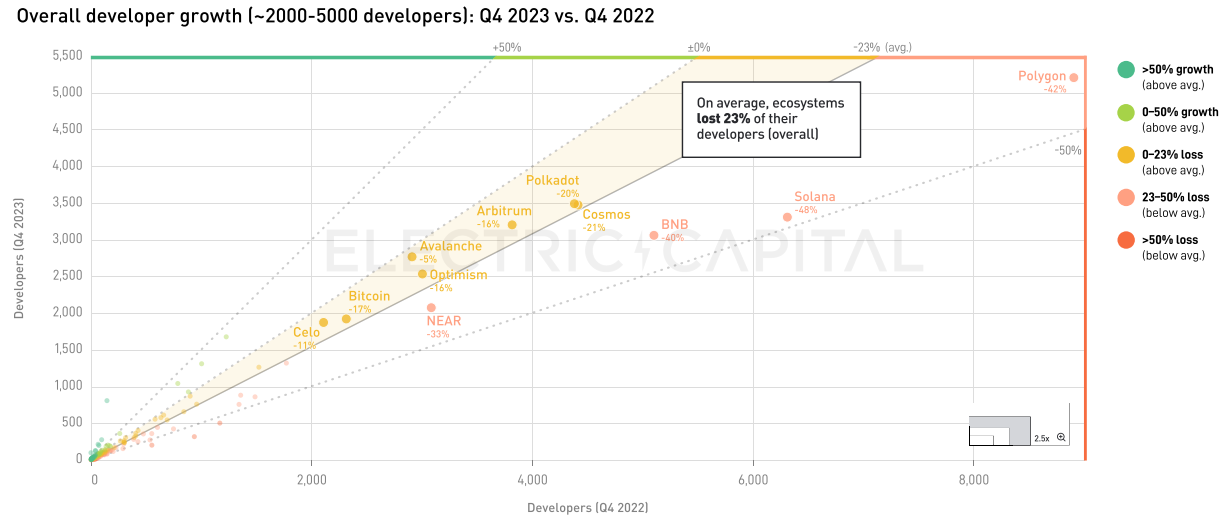

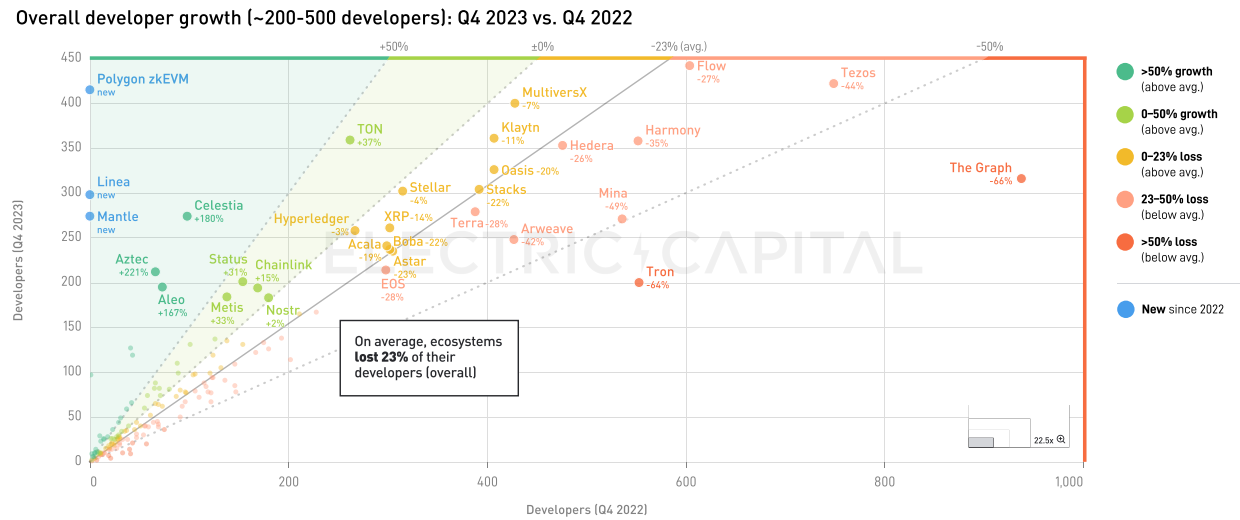

2023 年第4 季與2022 年第4 季對比,擁有多達5,500名開發人員的生態系統:Avalanche (-5%)、Celo (-11%)、Optimism (-16%)、Arbitrum (-16% )、Polkadot (-20%) 和Cosmos (-21%) 流失了開發人員。

NEAR (-33%)、BNB (-40%)、Polygon (-42%) 和Solana (-48%) 由於2022年的高成長而表現低於基準。

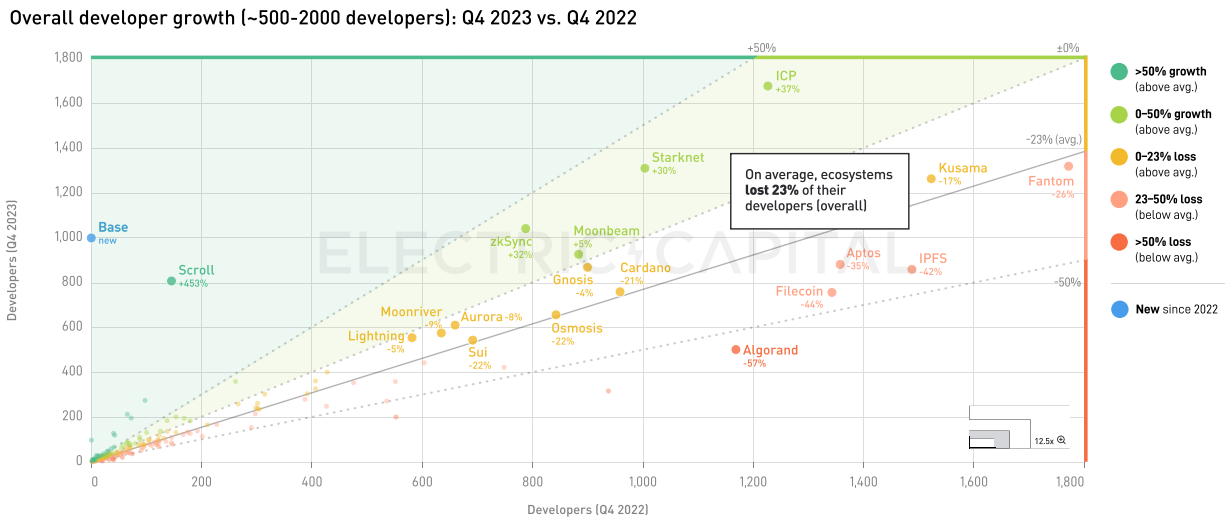

Scroll (453%)、ICP (+37%)、zkSync (+32%)、Starknet (+30%)和Moonbeam (+5% )獲得了開發者的青睞。

Aztec (+221%)、Celestia (+180%)、Aleo (+167% )、TON (+37%)、Metis (+33%)、Status (+31%)、Chainlink (+15%) 和NOSTR (+2%) 也獲得了開發者的青睞。

自上次熊市以來,開發者數量顯著增加:每月增加6,076 名開發者。自2020年以來年增率為30%。

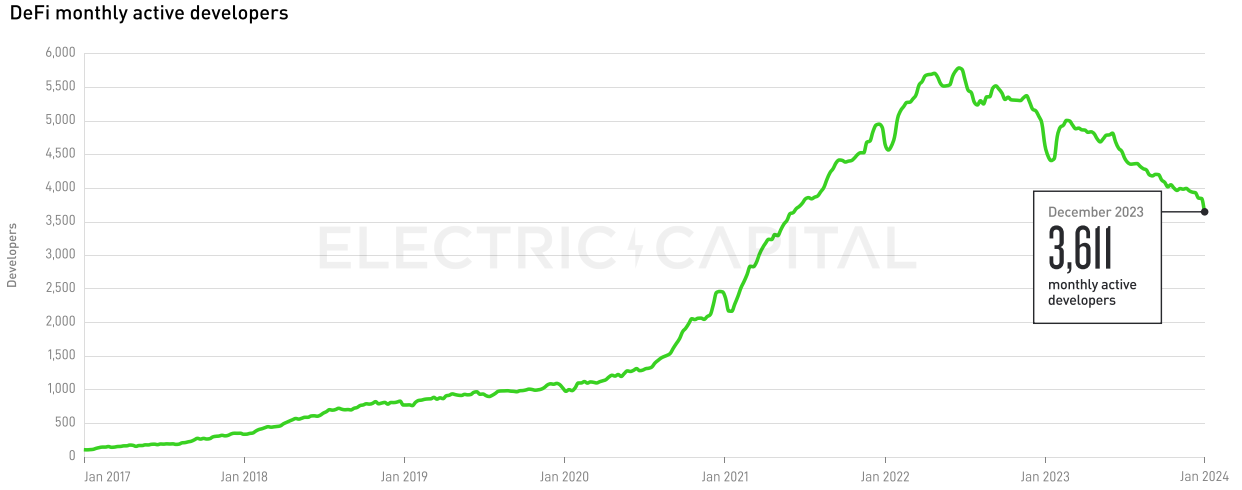

其中,3,611名每月活躍開發者從事DeFi。 2023年DeFi開發者數量下降22%。 57%離開的開發人員是兼職開發人員。自2020年9月以來,每月都有超300名新開發者加入DeFi。

開發者逐漸遍佈全球

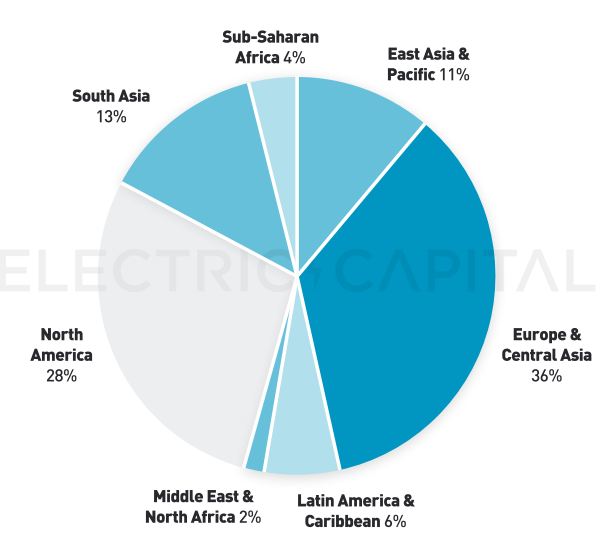

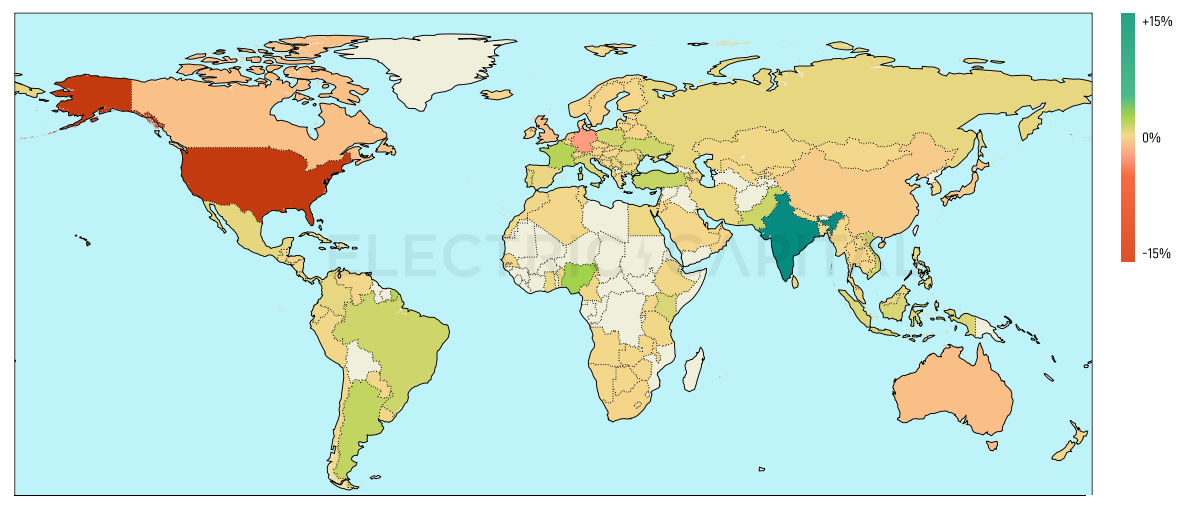

目前,72%的加密開發者居住在北美以外,74%的加密開發人員居住在美國境外,印度加密開發者佔12%,而英國、德國和法國各佔超5%。

儘管開發者生態系統比2018年成長了2倍,但美國的開發者份額卻損失了14%(2018年為40%,2023年為26%)。

自2018年以來開發商分佈發生顯著變化。美國、德國、澳洲、英國和加拿大的佔比下降,而印度、奈及利亞、法國和阿根廷的佔比上升。

自2018年起開發者撤離北美和歐洲。許多新興市場的佔比增加,而北美、北歐和西歐的佔比則有所下降。自2018年以來,北美、北歐和西歐、澳洲和太平洋地區以及東亞的比例總計下降23%;南亞、拉丁美洲、東歐、西非和南歐的佔比合計成長20%。