“我們的目的是以更高的技巧和更專業的數據分析來幫助市場的參與者們更全面的解剖市場,以便參與者依靠自己的判斷力做出更理智的決策。”

本週回顧

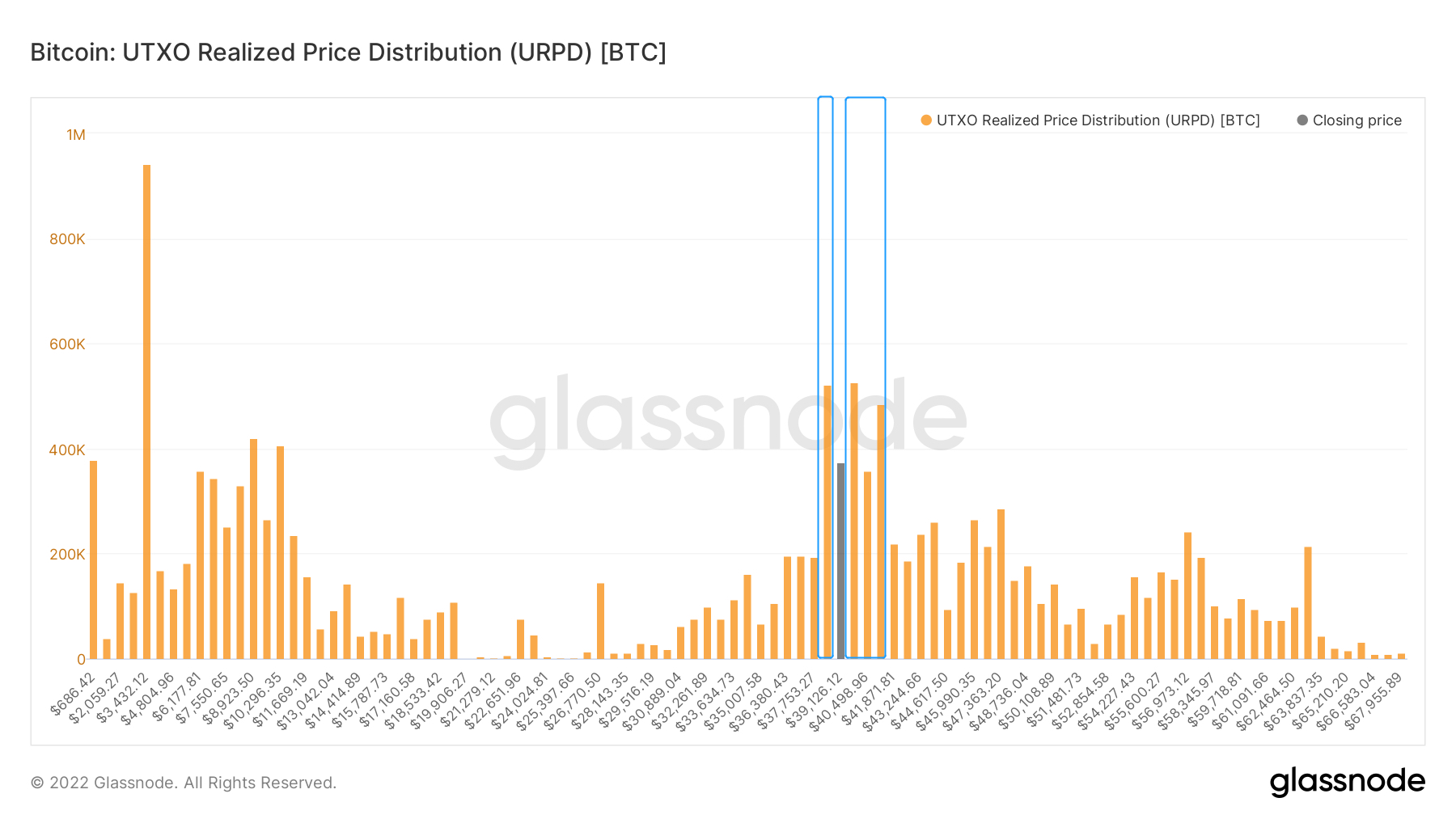

本週從4月11號到4月17號,冰糖橙最高42100附近,最低接近39200,震盪幅度達到7.50%左右。

觀察近期籌碼分佈圖,在約39800附近有密集的籌碼成交,將有一定的支撐或壓力。

分析:

(1)37700~38350之間約有50萬個籌碼集中可能有一定支撐效果,但下方支撐比以往要薄弱;

(2)40000~41800約135萬個籌碼集中;

•價格保持在37700~44500區間概率為56%

•漲不破45000以上概率為63%

本週要聞

俄烏衝突進展:

(1)美國向烏克蘭提供額外8億美元軍事援助。

(2)烏克蘭國防部發言人:

俄正在集中力量奪取魯比什內、波帕斯納和馬里烏波爾。

(3)俄羅斯國防部:

可能會加大對基輔的打擊。

分析:

烏俄衝突依舊撲朔迷離。

但近幾週似乎未對全球經濟及能源和大宗商品價格產生更劇烈的影響。

此次俄烏衝突使得歐洲能源價格上升,將會使得歐洲的製造業在二季度迎來重創。

但由於歐洲經濟重心是以服務業為主,製造業佔GDP 比重僅22%,只要能源衝擊不再惡化(原油、天然氣禁運),歐洲今年發生大衰退機率仍較低。

當前歐盟今年的GDP增長預測在3%。

美國宏觀經濟指標:

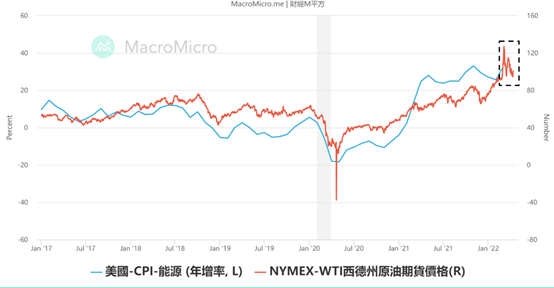

CPI:

廣義CPI同比增長8.5%(預期8.4%),核心通脹同比增長6.5%(預期6.6%),環比0.3%,預期(0.5%)。

美國勞工統計局稱,助推通脹上升的最大因素是汽油、食品和住房成本。其中汽油價格月增18.3%,佔CPI月度總漲幅的一半以上;食品價格月增1%;住房價格月增0.5%。

分析:

在美聯儲3月的會議之後,通脹預期開始下降,市場預計美國今年剩餘兩個季度的CPI同比漲幅分別為7.6%和5.7%。

至少6家華爾街銀行預測,通脹已經處於頂峰。原因主要是此前俄烏衝突促進了食品和能源價格暴漲,而如今能源價格已有所回落。

現在市場預測2022年底通脹到2.5%

(下圖為:CPI能源價格及原油期貨價格,來源MacroMicro)

俄烏衝突後,油價自三月高峰大幅回落2成。

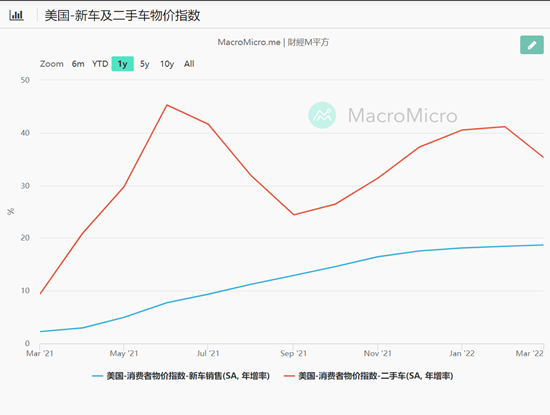

此外,扣除食品及能源後的核心CPI漲幅低於預期,漲勢放緩,其主要原因是二手車價格下跌。

目前新車價格再度創高,但可以從細節看到二手車價格連續2 個月出現回落,預計在政策轉向緊縮的背景下,汽車價格將逐步下降。

(下圖:美國新車及二手車物價指數,來源:MacroMicro)

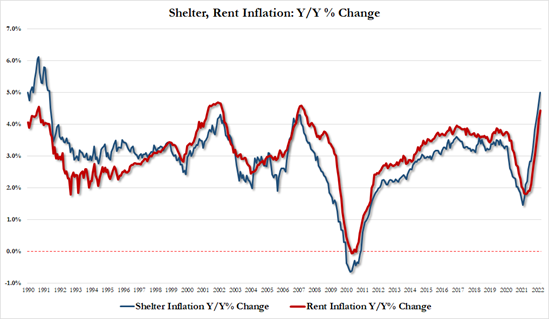

核心CPI中住房指數是助推通脹的最大因素。

3月住房通脹同比增長5.0%,環比增長0.5%。

(下圖:住房房租通脹,來源:華爾街見聞)

但美國利率上漲一定在後期會對房價上漲有一個抑製作用。

後續可持續關注CPI中三個重點項目:

房租、能源、汽車的增長情況。

其他經濟指標

消費者信心指數:

下圖(美國消費者信心指數,來源:MacroMicro)

美國經濟諮商局消費者信心指數拐頭之後,密大消費者信心指數也迎來回升。

經濟諮商局與密歇根大學所公佈的數據當中,兩者最大的差異在於,前者反映“一般民間消費”、“就業情形”,後者則反映“耐用品消費”。

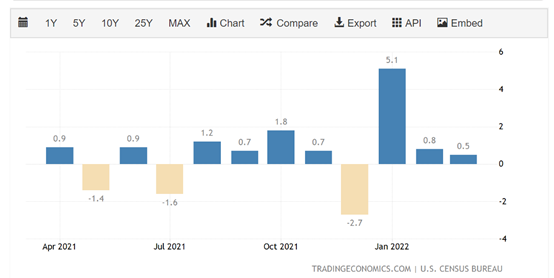

零售增長率:

2022年3月,美國零售額環比增長0.5%,低於2月上修0.8%的增幅和0.6%的市場預期。

主要反映的是由於能源、食品和其他商品和服務價格飆升導致的支出增長。

(下圖:零售增長率,來源:Trading Economics)

小企業信心指數:

全美國獨立企業聯合會(NFIB)週二公佈的數據顯示,3月份小企業樂觀程度指數從95.6降至93.2,為2020年4月以來最低。

分析:

美國經濟GDP70%是由消費驅動的。近期消費者信心修復是一個好的現象。

從零售增長率來看,目前看來消費的增長已經隨著通脹開始放緩,當前的消費支出依然較強勁,消費者仍然願意為了通脹導致的商品漲價買單。

JPM預測消費將保持堅挺直到3季度末,我們需要關註消費支出的持續性。

另外,可以看到:

小企業比消費者更加悲觀,在通脹導致的成本升高,和縮表導致的金融成本增高壓力下,小企業將面臨一定的經營挑戰,這或許將在一定時間之後傳導到就業率或GDP增長等其他經濟指標上。

主要市場表現:

(1)本周道指下跌0.78%,報34451.2點;標普500指數下跌2.13%,報4392.59點;納指下跌2.63%,報13351.08點。

(2)美國WTI 5月原油期貨收本週上漲約8.8%,報106美元/桶;

(3)COMEX 6月黃金期貨本週累漲1.5%,報1958.6美元/盎司

分析:

JPM財報顯示一季度其投資淨資產上漲了9%,說明一季度還是有很多資金流入抄底。

JPM電話會同時預測今年後面的時間市場波動會很大。

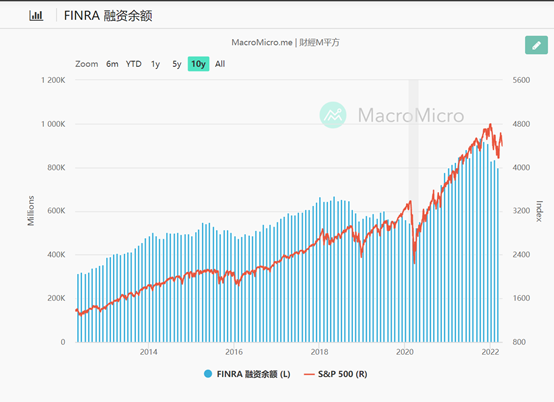

下面我們來看看FINRA融資餘額指數。

FINRA 融資餘額便是指FINRA 賬戶中的Margin Debt,是所有融資戶向證券公司借錢玩股票的負債總額。

現在的散戶槓桿水平已經接近於21年1月份的水平,說明市場上很大的泡沫被擠掉了。

但短期內,美股尤其是納指仍沒有從美聯儲縮表預期的影響中走出來,後續需持續關注美股企穩情況。

資金面新聞:

已達到10萬億美元資管規模的貝萊德參投了穩定幣發行商Circle的4億美元融資。貝萊德CEO表示:正在研究數字資產,包括加密貨幣

接近10萬億美元資管規模的富達宣布:啟動兩支加密貨幣和數字支付、元宇宙的交易所交易基金(ETF)。

分析:

短期沒有大規模新資金入場的消息。長期趨勢來看,還是有更多主流資管進入加密市場。

其他新聞

(1)灰度正在與SEC合作,將GBTC轉為冰糖橙現貨ETF

(2)香港資產管理公司Mai Capital獲得香港100%加密資產投資的批复

(3)伊朗將對加密貨幣進行監管,定義為像股票一樣的資產,不允許作為支付工具。

(4)馬斯克提出通過收購獲得推特控制權,以每股54.2美元,434億美元估值收購推特;使其成為去中心化的WEB3社交軟件。隨后孫宇晨,SBF都隨後發聲。股東目前表示不同意按照馬斯克的價格出售股份。

(5)弗吉尼亞州將於7月允許銀行提供加密託管服務。

(6)俄發布與非洲國家的結算和支付可以用盧布和加密貨幣。同時也正在製定國內加密支付合法化政策。

(7)阿聯酋最大自由區DMCC,第一季度註冊公司有16%是加密和區塊鏈公司。

(8)北京仲裁委:BTC屬於虛擬財產,受到法律保護。自然人之間一方委託另一方管理虛擬貨幣,雙方屬於委託合同關係,並非明確禁止的非法金融活動。

長期洞察:用於觀察我們長期境遇;牛市/熊市/結構性改變/中性狀態

中期探查:用於分析我們目前處於什麼階段,在此階段會持續多久,會面臨什麼情況

短期觀測:用於分析短期市場狀況;以及出現一些方向和在某前提下發生某種事件的可能性

長期洞察

虧損賣出的總量狀態

非流動性群體淨頭寸比例

USDT與市值比和USDC與市值比

新增地址數

從長期看,未來會是巨大換手的一年;

從虧損的總體量和狀態來看一下市場。

(虧損賣出的總量狀態)

從目前確實可以明顯看出虧損賣出在近一年的不斷攀高市場信心也不斷下降。

有意思的是,決定性群體“非流動性未供應”的狀態一直在增持。

(非流動性群體淨頭寸比例)

目前非流動群體已經增持的總體狀態達到新高。

整體的市場狀態依然屬於換手;

虧損者(被套)向非流動性供應群體的換手。

市場穩定幣的爭奪大賽也仍在持續;

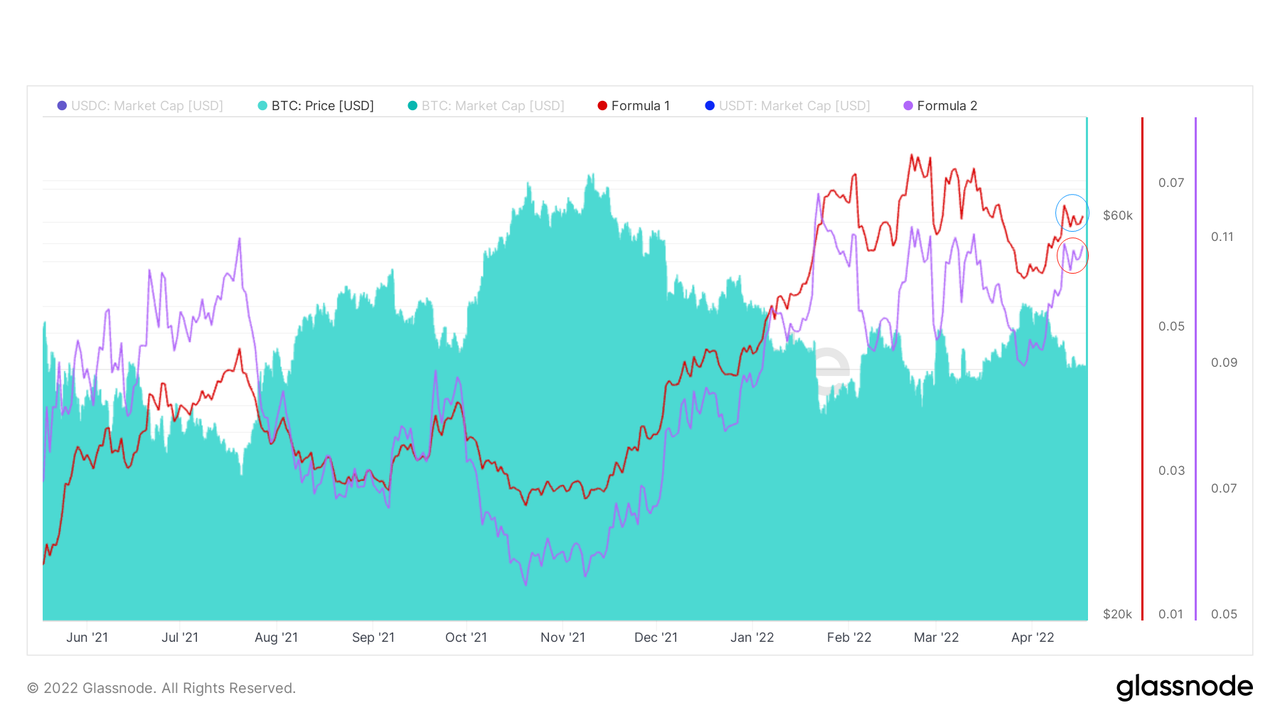

(USDT與市值比和USDC與市值比)

紅褐色:USDC

紫色:USDT

USDC的潛力和成長斜率明顯高於USDT,或許在未來USDC會越來越重要。

最近新增地址數迎來新的變化;

(新增地址數)

新增地址數萎靡不振甚至有下滑趨勢,這並不算是一個非常好的現象。

如果後續繼續下滑,可能對整個市場的新進人數和資金都有巨大影響,甚至支撐程度也會下降,這是非常值得留意的。

目前還不算最壞,但仍需留意。

中期探查

活躍實體數量

鏈上交易量與其市值比

USDC階段性淨頭寸

USDT階段性淨頭寸

穩定幣與btc的市值比

1BTC以上的地址數變化

虧損轉移量階段性累積量

90天內幣天銷毀量

長期交易者淨頭寸

鑽石手淨頭寸

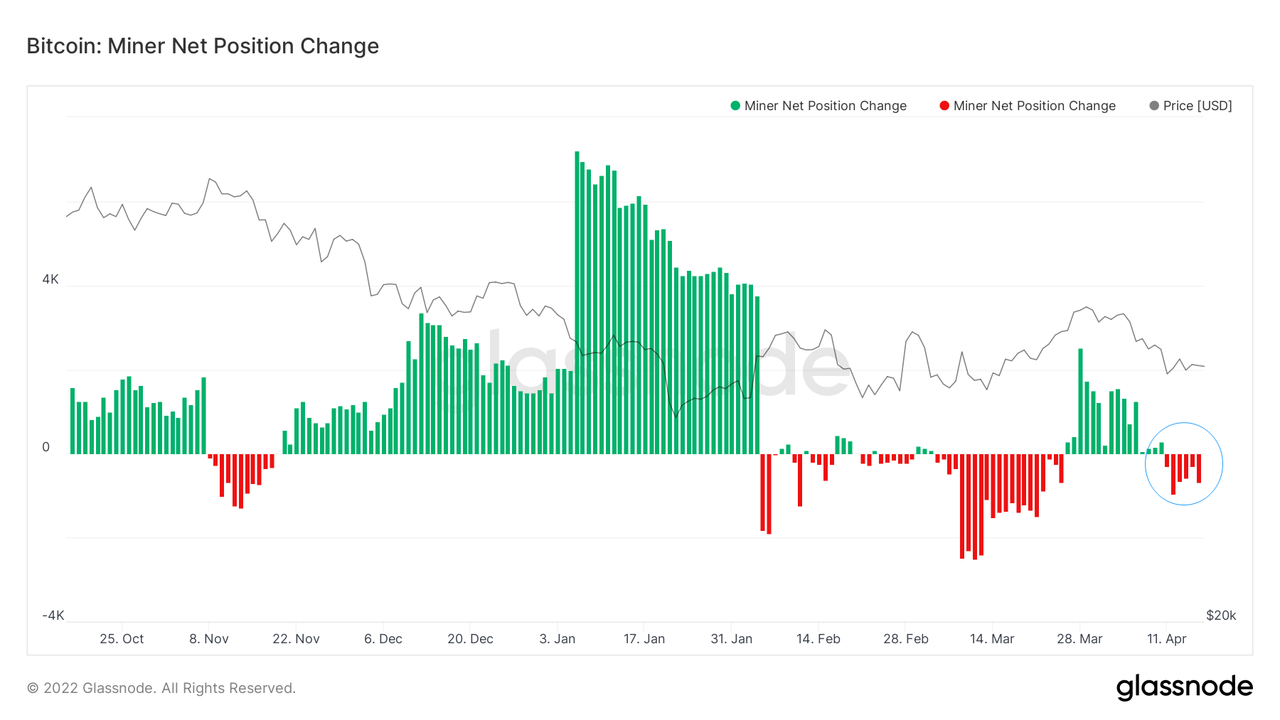

礦工淨頭寸

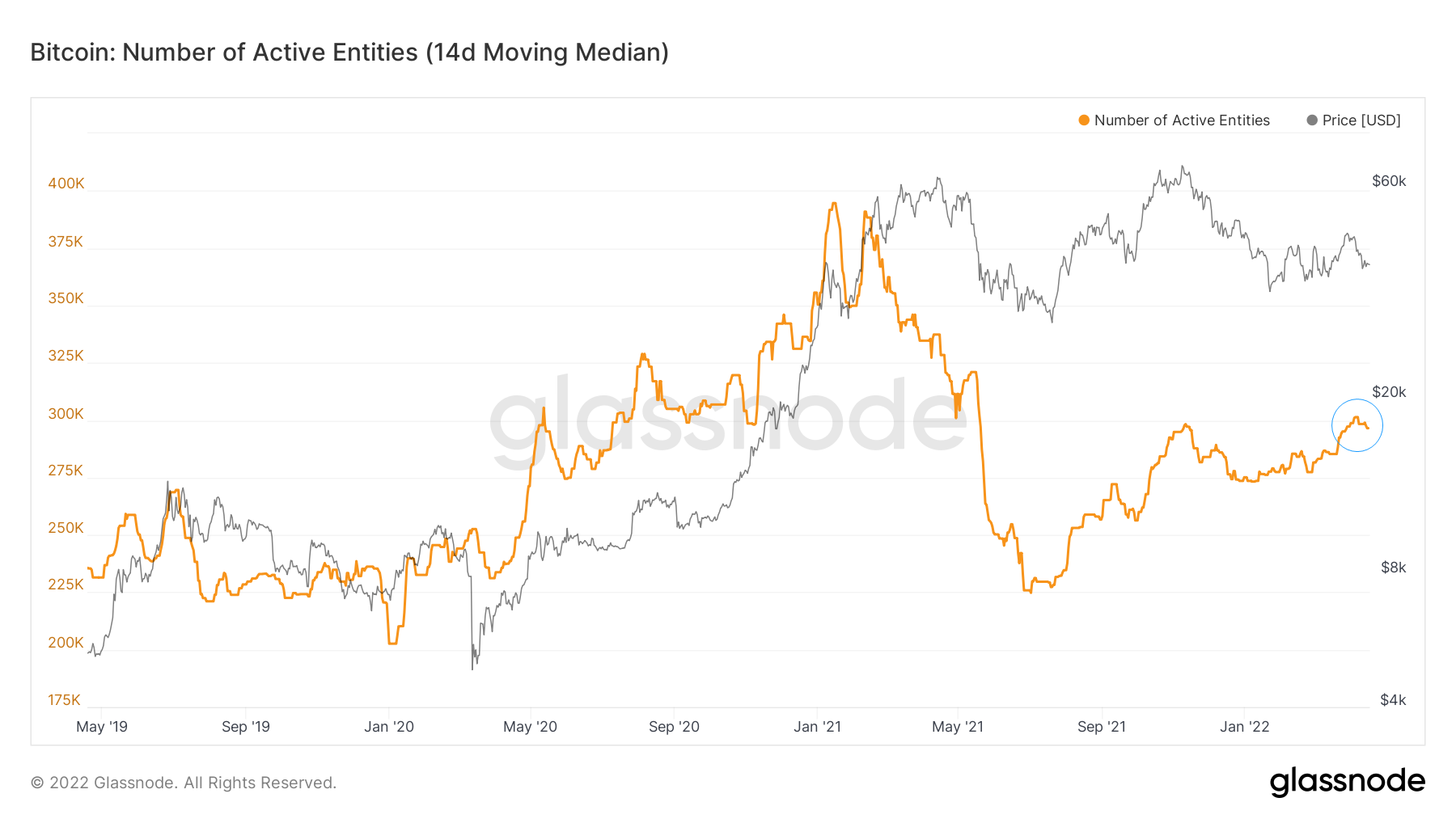

先看鏈上活躍的實體數量。

(下圖活躍實體數量)

判斷中期所處階段的參考指標之一;

目前陷入僵持。

(1)反應鏈上的活躍狀態不佳,可泛化為市場活躍狀態不佳。

(2)當下相較之前有活躍回升的跡象。

(3)仍在上升通道內。

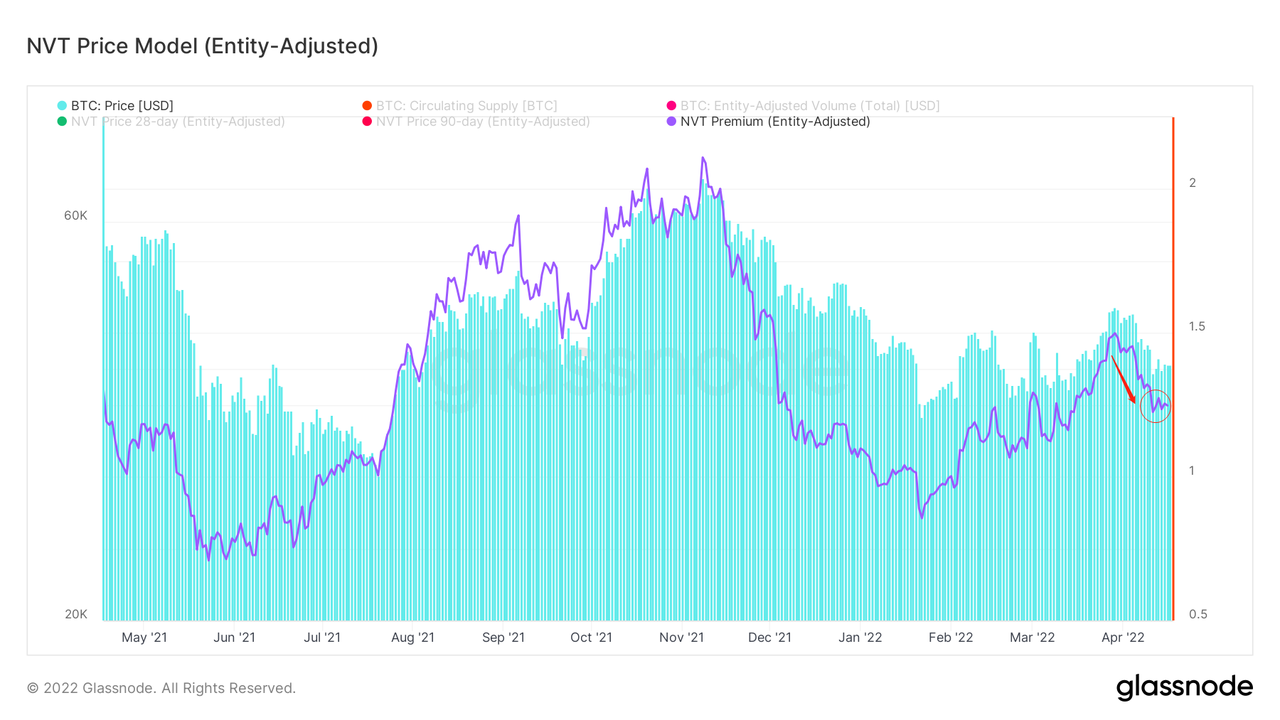

結合鏈上交易量與其市值比;

(在之前報告有仔細介紹)

(下圖鏈上交易量與其市值比)

近期,下降後在限定範圍內震盪徘徊。

目前交易狀況不算太好,但強於之前的底部。

再看近期的購買力流動狀況。

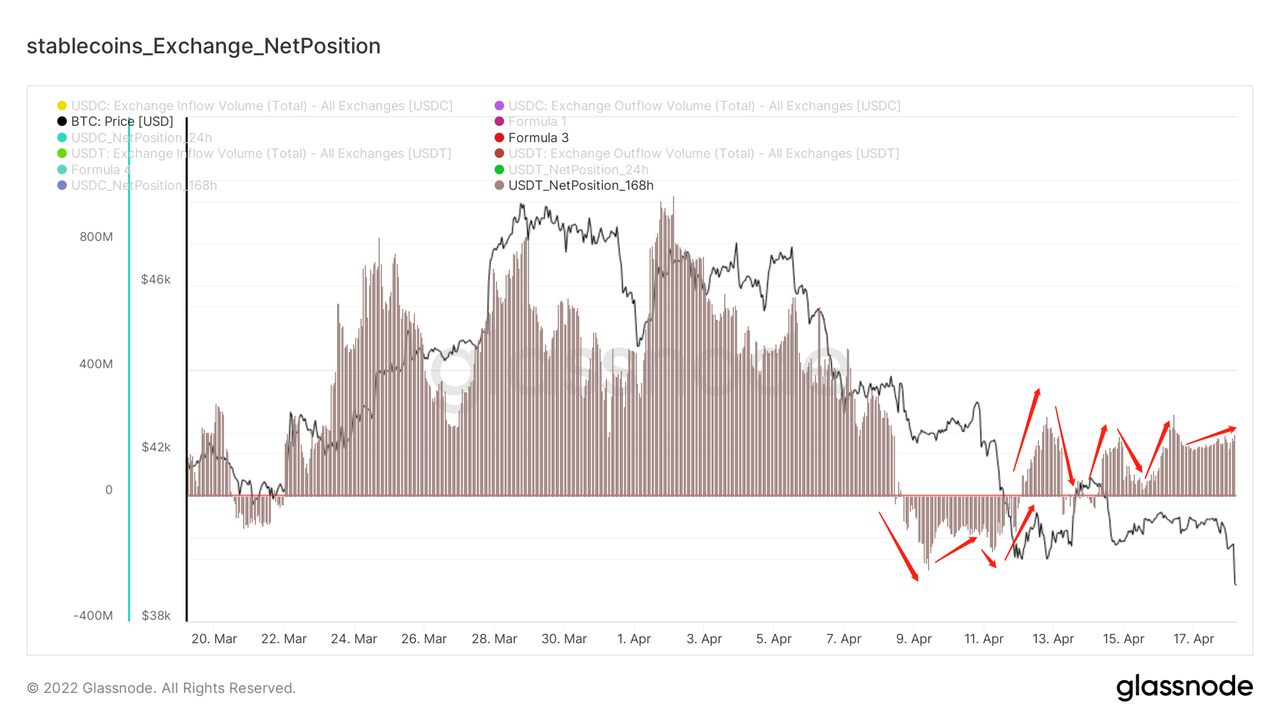

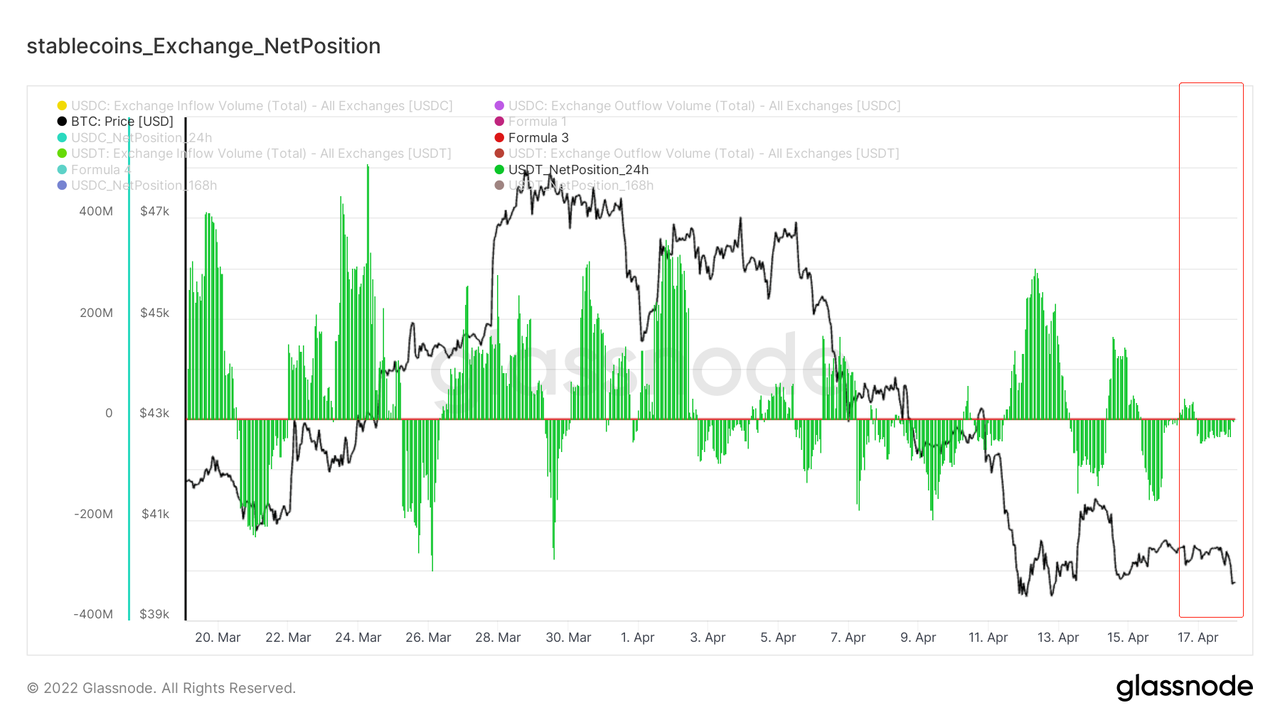

(下圖USDC 階段性淨頭寸)

(下圖USDT 階段性淨頭寸)

USDC 階段性有流出減少的趨勢,目前看有流入回補的可能;

USDT 階段性流出的量較少,整體呈現為較多的流入。

結合穩定幣與冰糖橙的市值比,深入觀察。

(下圖穩定幣與btc的市值比)

紅線為USDC與btc的市值比,同理,紫線為USDT

當比值處於較高點時,意味著觀望資金較多。

當市場確定啟動上行時,由於觀望者踏空情緒的累加,形成回補資金,為市場提供加速效應。

目前仍在高點徘徊。

綜合,USDT顯見的流入,USDC減少流出,有回補趨勢,目前市場觀望資金較多。

(下圖1冰糖橙以上的地址數變化)

黃線為1冰糖橙以上的地址數變化,粉色為斜率變化。

(1)當斜率上升時,意味著1冰糖橙的地址數增加。

(2)若斜率變化呈現突增突減的狀況,可能是發生了換手。

(3)目前斜率變化在徘徊,1冰糖橙地址數僅有輕微上升。

深入探索目前市場的潛在風險和信心。

(下圖虧損轉移量累積值)

目前略微停滯。

回顧歷次上漲時,皆為虧損轉移量較為平緩,或是處於下降時。

可能目前需消化虧損者帶來的拋壓。

(下圖90天內幣天銷毀量)

仍有較大權重的幣在拋出,指標觸及了徘徊區間的上沿。

最後看各群體的持倉動態。

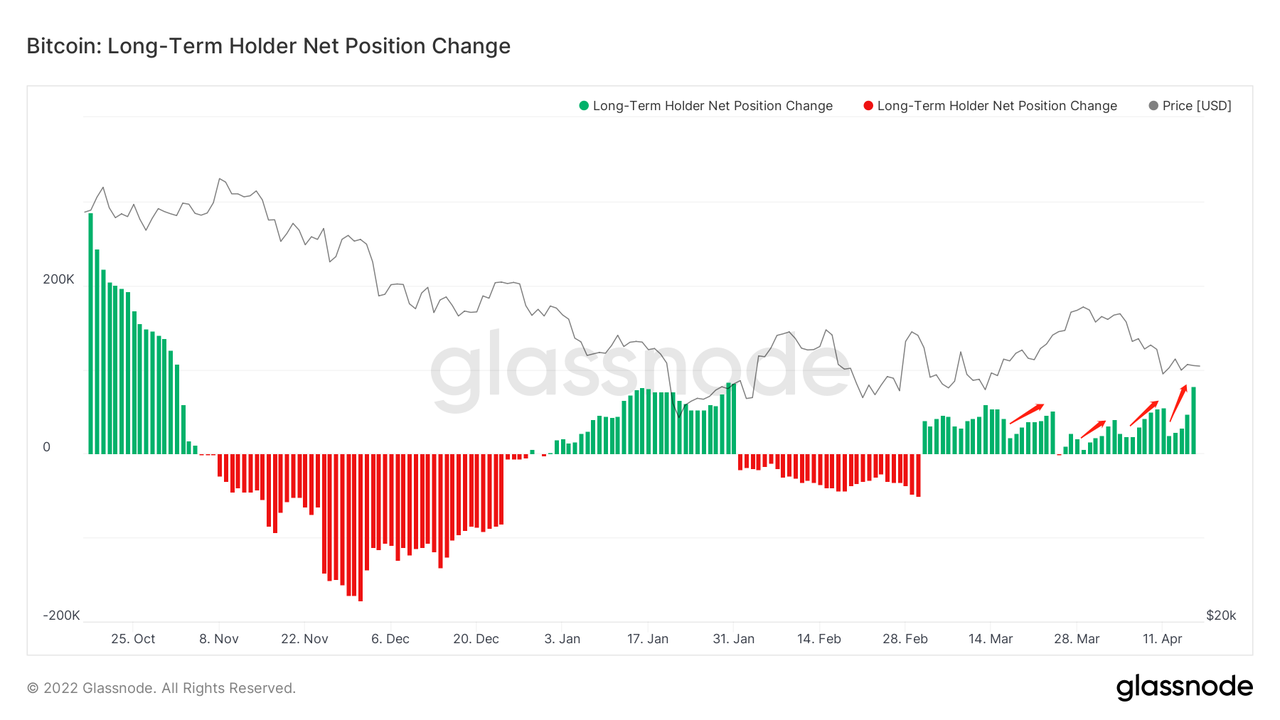

(下圖長期交易者淨頭寸)

長期交易者整體持倉在增長,卻比較含蓄,增減不一致的狀態表明,存在階段性換手的可能。

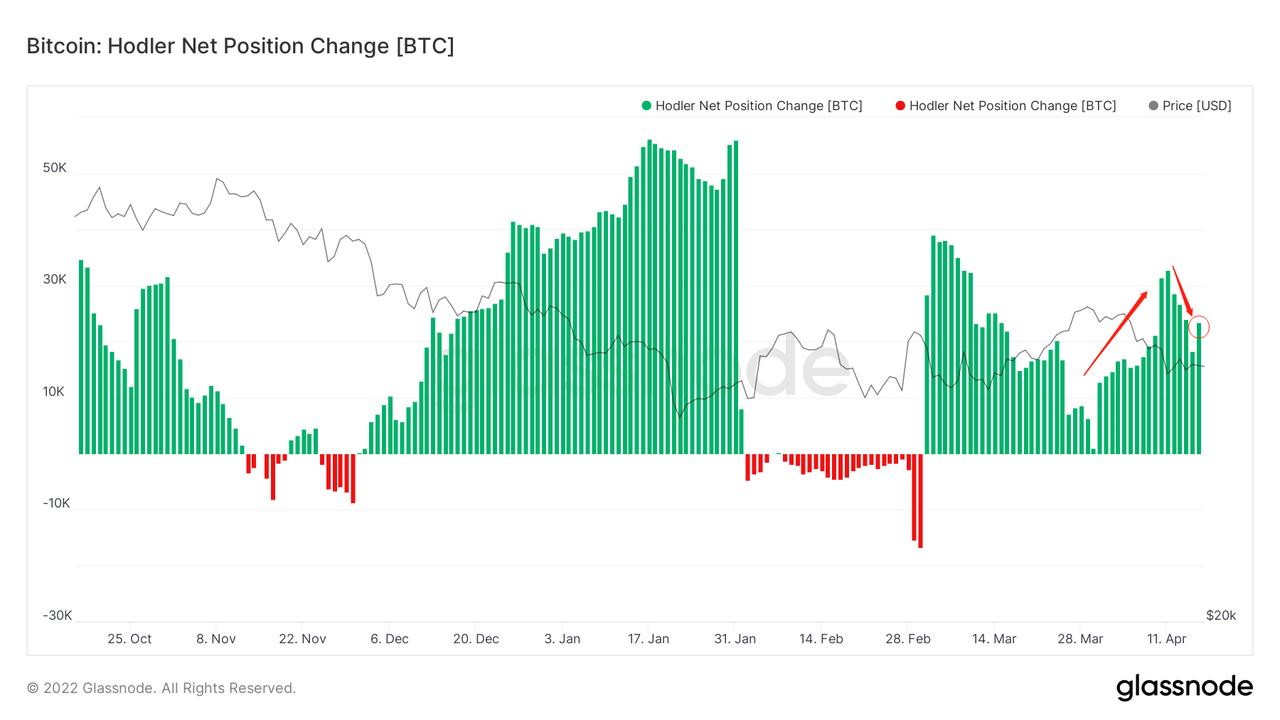

(下圖鑽石手淨頭寸)

鑽石手近期有減倉後增持的跡象。

目前看30天內仍表現為正向增持。

(下圖礦工淨頭寸)

礦工近期,持倉狀態較為迷茫。目前表現為,略微拋出觀望。

短期觀測

永續期貨合約量與市值佔比

平均多頭、空頭清算量

期權、期貨日交易量

交易量

處於虧損中的籌碼數量

虧損轉移量

利潤衝擊

BTC交易所淨頭寸

穩定幣交易所餘額

穩定幣交易所淨頭寸

市場市值與資產市值的比值

短期交易者淨未實現盈虧比

衍生品市場:

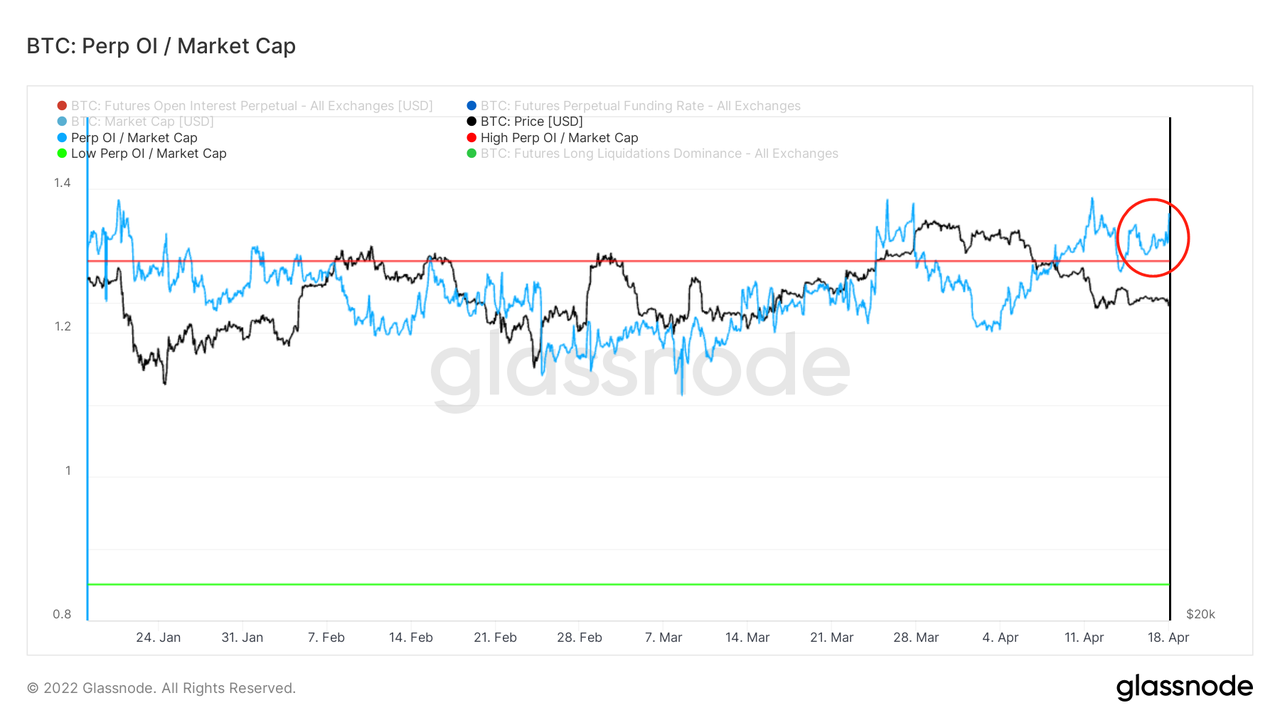

整體衍生品市場風險進一步上升,依然處於警戒線以上,需要警惕衍生品市場較高的風險。

(下圖永續期貨合約量與市值佔比)

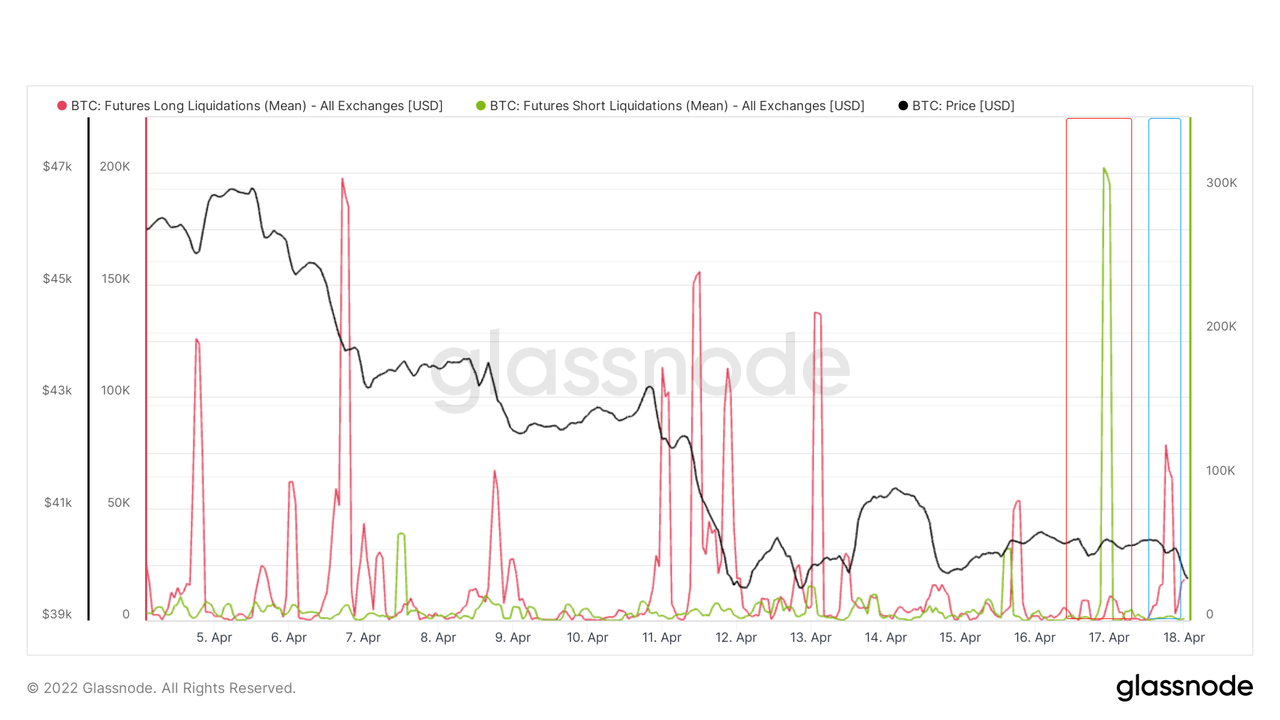

近期出現了較大量的期貨空頭、多頭清算,市場的波動有可能因槓桿而放大,需要注意接下來市場可能的紮空、爆多風險,進而產生較高的波動。

(下圖平均多頭、空頭清算量)

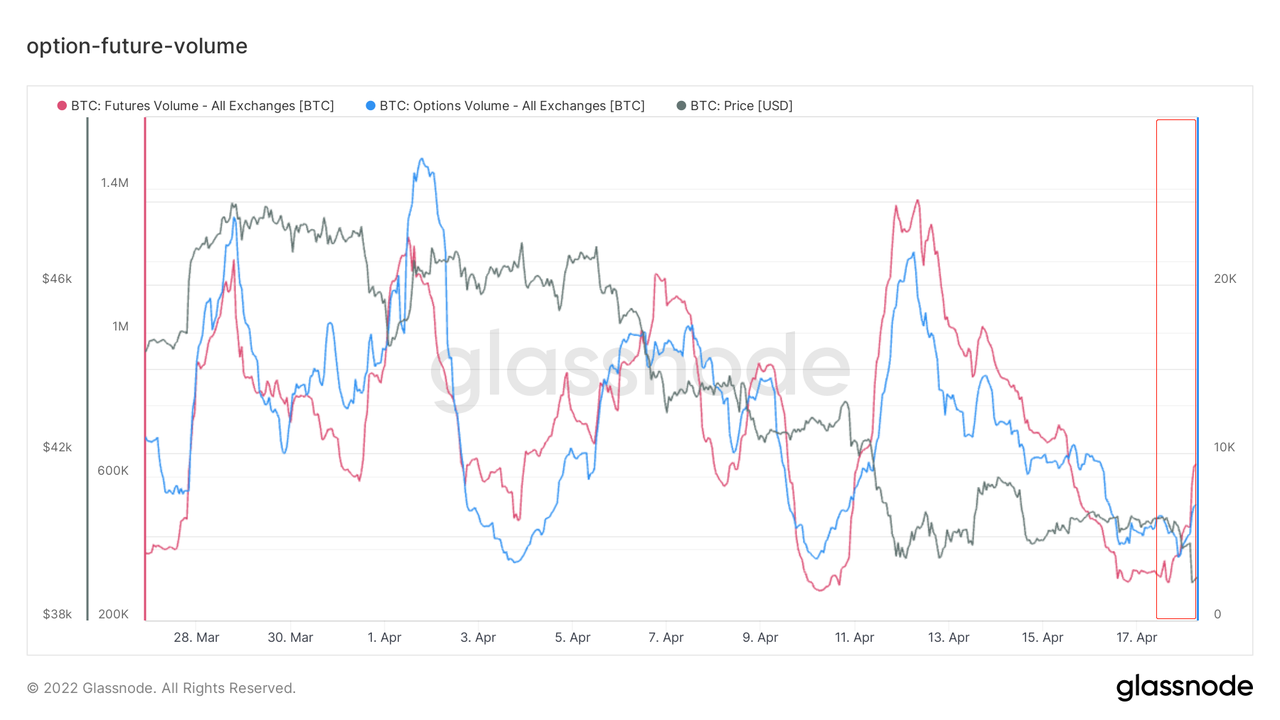

期權、期貨日交易量持續下降,衍生品交易量能處於較低位,當量能重新上升時,市場將有較大的概率發生較大的波動,注意接下來市場動向。

(下圖期權、期貨日交易量)

現貨市場:

近期市場下跌以來,市場的交易量持續下降,市場的交易頻率下降,流動性有所回落,目前還未出現回暖的跡象。

(下圖交易量)

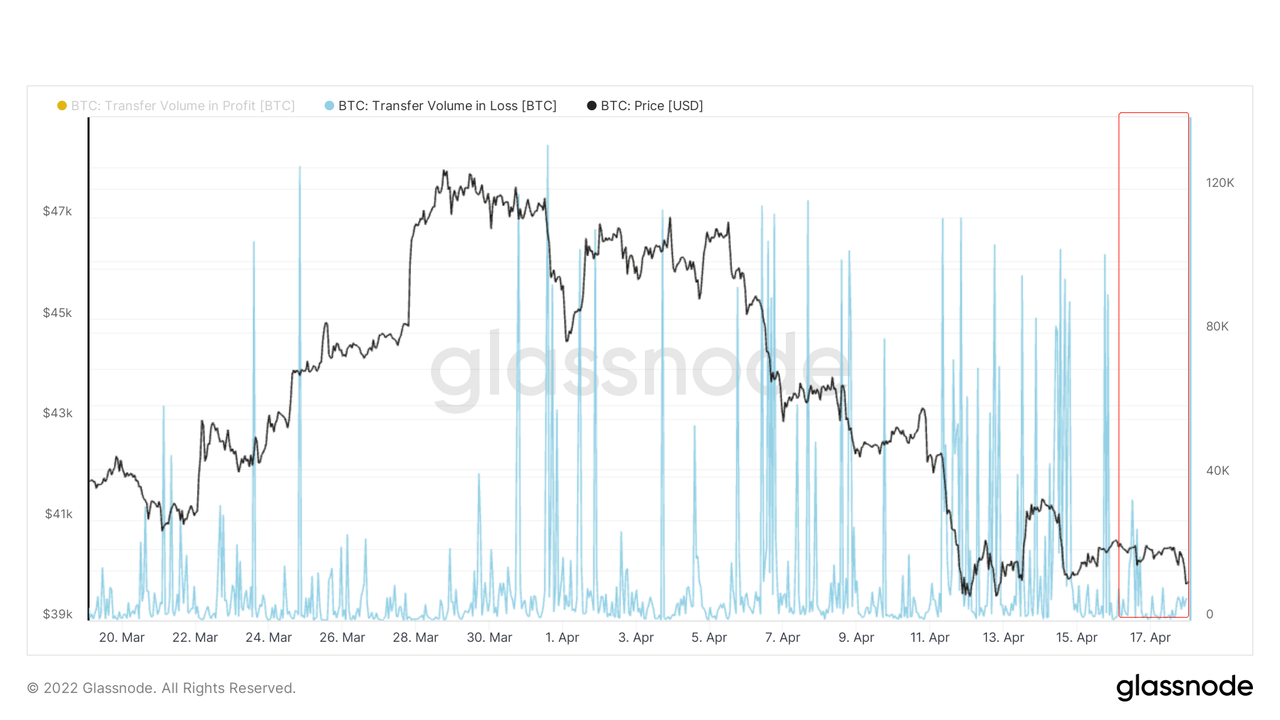

處於虧損中的籌碼數量,在近期下跌以來持續上升,目前上升有所放緩,這將是市場上行“潛在”的壓力之一,市場仍需進一步消化該部分處於虧損的籌碼。

(下圖處於虧損中的籌碼數量)

近期仍有持續出現較為密集的虧損轉移量,部分交易者的信心依然受到影響,目前有較為短暫的虧損轉移量放緩,但仍需持續關注虧損拋售的壓力是否會進一步持續。

(下圖虧損轉移量)

整體的市場利潤拋售壓力,目前處於較低的位置。

(下圖利潤衝擊)

綜合虧損轉移量以及市場利潤拋售壓力狀況,市場當下虧損、利潤拋售壓力,暫時有略微減小。

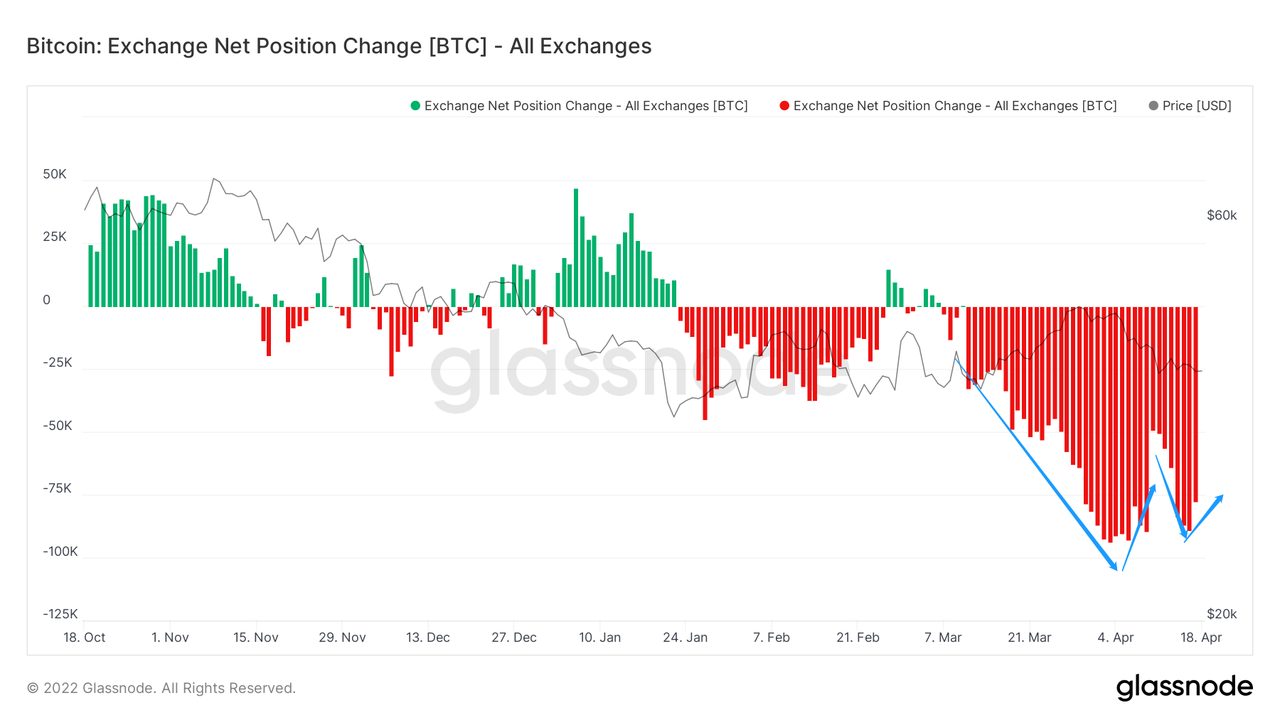

冰糖橙交易所淨頭寸目前仍有較大量淨流出。

這代表著市場更加偏向積累的狀態。

(下圖BTC交易所淨頭寸)

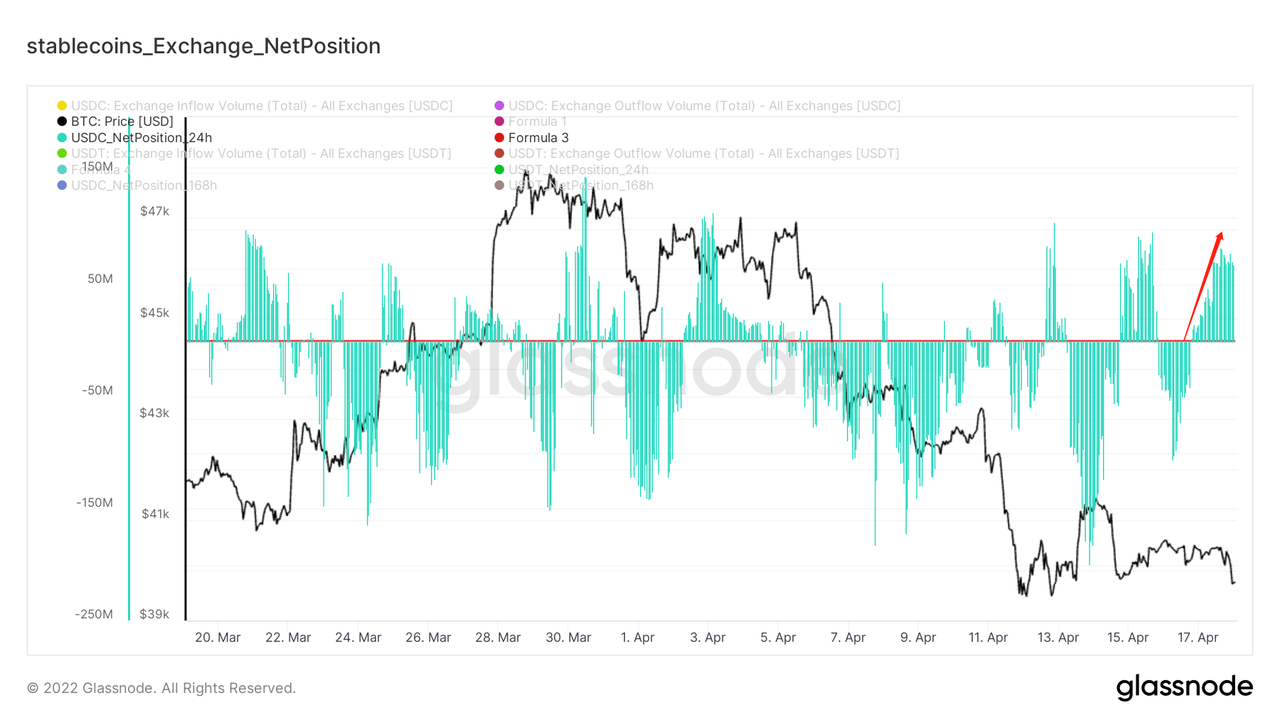

穩定幣交易所餘額,目前USDC有略微上升,USDT變化不大。

場內出現略微新的USDC增量資金,但整體存量資金還處於偏觀望的狀態。

(下圖穩定幣交易所餘額)

穩定幣交易所淨頭寸變化,短期內USDC有略微流入,USDT有略微流出,但整體上穩定幣淨頭寸變化幅度不大。

目前的資金流動偏向更加謹慎,還需等待購買力的恢復。

(下圖USDC交易所淨頭寸)

(下圖USDT交易所淨頭寸)

市值與資產市值比值目前處於震盪調整的狀態,市場依然處於修復中。

(下圖市場市值與資產市值的比值)

短期交易者情緒目前進入了震盪調整狀態,接下來短期交易者的信心恢復依然需要一定的時間和空間。

(下圖短期交易者淨未實現盈虧比)

本週總結:

消息面總結:

長期:

如果冰糖橙現貨ETF通過,根據納斯達克的調查,72%的投顧將參與加密投資,86%的公司將在未來一年內增加加密配置。

現貨ETF一但合規,將會給市場帶來很大增量。

但SEC此前一直在延長/拒絕對冰糖橙現貨ETF的審批。

阿聯酋、香港和俄羅斯持續緊鑼密鼓地有加密利好的政策或消息。

中期:

總體看,通脹或在二季度見頂,當前美國經濟還沒有即將陷入衰退的跡象。

外盤最大的影響因素仍然是美聯儲決策。

短期:

週一,美聯儲最鷹派成員Bullard發表講話。

週四,美聯儲主席鮑威爾會在IMF會議上講後續的經濟政策。之後,美聯儲將進入開會之前的禁言時間段。本周美聯儲成員的發言將大概率是五月加息縮表政策的最終定調。

綜合來看,經濟指標近期難有會有再刺激到市場的異常數據,美聯儲縮表的消息也已經被部分消化,加上美股市場槓桿情況比較健康。

短期,2週內,美股大幅回調(10%以上)的概率很小。外盤有可能在本周美聯儲發言後企穩。

鏈上長期洞察:

(1)從長期看,未來會是巨大換手的一年。

(2)虧損者是主要拋售群體,且市場信心依然不足,會導致一些行為上的變化和影響市場結構。

(3)非流動性未供應群體繼續增長。

(4)未來USDC這潛力會逐漸攀升,甚至佔據市場主流。

(5)新增人數和資金,目前不夠充足,有點委靡,這並不算是一個很好現象。

市場定調:

中性且換手。

市場在未來一年會處於重大換手當中,目前市場信心並不充足,可能會影響整個市場結構。

鏈上中期探查:

(1)市場活躍實體僵持,幾天內的活躍狀況不佳,但仍在上升通道內;鏈上交易狀況不算太好,但強於之前的底部。

(2)USDC階段性減少流出,有回補的跡象;USDT近期表現為流入;結合穩定幣市值比,可知當下購買力仍偏向於觀望。

(3)虧損轉移量累積量稍微停滯,可能處於轉折點。

(4)長期交易者可能在階段性換手,鑽石手減持後選擇增持,礦工略微拋出觀望。

市場定調:

偏觀望。

從目前情況看購買力,USDC流出幅度收窄,有回流的趨勢;USDT流入略微停滯;購買力可能需要修復。虧損者拋售累積值目前略微停滯,可能處於轉折點。

鏈上短期觀測:

(1)衍生品市場仍處於高風險狀態,近期出現較高量的空頭、多頭清算,需要注意接下來可能發生的紮空、爆多。

(2)現貨市場的交易量持續下降。

(3)處於虧損狀態的籌碼數量有較高的上升,目前有所放緩。

(4)近期仍有較為密集的虧損轉移量,但目前暫時有所放緩。

(5)市場的利潤拋售壓力目前有所回落。

(6)BTC交易所淨頭寸呈現持續的淨流出。

(7)資金的流動性有所放緩,有略微的USDC流入,但仍未出現充足的增量資金,整體存量資金仍偏謹慎。

(8)當下的市場暫時呈現出震盪調整的狀態。

(9)短期交易者的情緒進入震盪調整的狀態。

價格保持在37700~44500區間概率為56%,漲不破45000以上概率為63%

市場定調:

仍需注意高衍生品市場風險(高波動:軋空/爆多),現貨市場購買力仍需修復,市場偏向震盪狀態。

風險提示:

以上均為市場討論和探索,對投資不具有指向性意見;請謹慎看待和預防市場黑天鵝風險。

此報告為“WatchToweR”研究院所提供:

金蛋日記;拾年;elk crypto; Leah;