原標題:正確的公鏈估值模型—一文告訴你Solana是否被高估

原文鏈接: https://twitter.com/RealNatashaChe/status/1457060324939423745

作者:@RealNatashaChe

許多人試圖將Layer 1 區塊鏈代幣像股票一樣進行估值,這是很荒謬的。與其像*公司*一樣給以太坊、Solana等定價,不如像*國家*一樣給它們定價。大多數人對公鏈代幣估值時採用了錯誤的方式:

第一種錯誤估值方式:收益倍數

有些人將股票的價值投資框架應用於區塊鏈,並得出ETH、SOL、AVAX等的價格/收益、價格/銷售比率。不出所料,從這種模型算出來的比率看起來高得驚人。如此之高,以至於他們會讓任何價值投資愛好者心髒病發作。

問題就在這裡,收益是一個公司的全部價值,但它們並不代表公共區塊鏈的價值。如果以太坊明天將平均Gas減少一半,其他條件不變的情況下,市盈率將翻倍,這是否意味著以太坊被加倍高估了?不,恰恰相反,這將是對平台增長的一種促進。由於代幣持有者,即所有者,也是區塊鏈的用戶,鏈的價值來自於它支持了多少經濟活動,而不是在這些活動中有多少比例被平台捕獲為"利潤"。

如果把公共區塊鏈看成是主權經濟生態系統,類似於國家,那麼估值比率的荒謬性就會立即顯現出來。如果美國將所有稅率提高一倍,美國政府的"市盈率"將下降一半。但這對美國經濟有好處嗎?幾乎沒有。從結構上看,一些國家的政府活動在經濟總量中所佔的份額比其他國家要高。在其他條件相同的情況下,中國(較大的政府)的市盈率會比美國(較小的政府)低,這能說明這兩個經濟體的價值嗎?顯然不能!

第二種錯誤估值方式:貼現現金流

DCF是另一個用於股票估值的常見框架,實際上更加荒謬。使用折現現金流來評估L1代幣的價值是浪費時間的,它試圖用以太坊的未來收入來確定當前ETH/美元的匯率。但未來的收入需要通過未來的匯率來轉換,而這又取決於當前的匯率,這完全是一個循環。

L1 代幣如ETH、SOL 都是貨幣和收益資產。如果將它們視為股票,那麼就忽略了它們作為各自經濟中的記賬單位和交易媒介的功能。後者的估值,即所謂的匯率,要復雜得多。

股票的DCF 模型:

因為公司未來的現金流與其股價以相同的貨幣(例如美元)計價。但Solana 和ETH 的未來現金流是以SOL 和ETH 為單位,而不是以美元為單位。因此,你需要對未來每個時期的匯率做出假設,以得出以美元計價的DCF。

Solana 的DCF 模型:

這完全沒有用,因為美元/SOL的匯率是你首先要計算的。與其應用公司估值模型,不如將L1 代幣作為加密貨幣國家的貨幣進行估值。

L1 代幣是一種新的資產品種,它們有點像股票,有點像債券,也有點像貨幣。但是,區塊鏈平台越大,它就越像一個主權經濟體,其原生代幣就是一種真正的貨幣。而加密領域最可靠的賭注就是以權益證明為經濟引擎的區塊鏈國家。

目前,有超過100 個使用權益證明(PoS) 作為共識機制的加密項目。它們的市值為4000 億美元(不包括ETH 2.0),佔加密貨幣總市值的15%。其中大約40 個是公共智能合約平台,也就是所謂的第1 層鏈,去中心化應用程序運行在上面。雖然競爭激烈,許多L1 區塊鏈會消亡,但很明顯,

未來將會有多個PoS機制的L1 鍊及其擴展層將共存,並成為元宇宙的基礎設施。

但是除了對區塊鏈的安全、技術、功能之外,大多數人並沒有掌握PoS 的巨大經濟影響。如果L1 鍊是擁有自己主權經濟生態系統的新民族國家(第1 層鍊是新的民族國家。不同之處在於您可以成為雙重、三重、四重公民,而不必放棄舊護照),那麼權益證明是使能源和價值在整個系統中健康循環的基礎引擎。

價值流通是如何發生的,以及為什麼PoS 如此重要?

作為主權經濟體的智能合約平台,一個成長中的L1平台,是一個強大的吸收金融的流動性的黑洞,如果你想進入Ethereum國家,你需要購買ETH。如果你想進入Solana國家,就買SOL。

L1平台通過飛輪效應,金融運作和現實世界引導其國民經濟。

原生代幣價格上漲—> 為平台吸引流動性—> 資助更多應用程序在其土地上構建更多用例—> 吸引更多真實用戶和更大的網絡效應—> 對原生代幣的需求增加—> 代幣價格上漲。

從某種意義上說,這並不新鮮。當一個國家的經濟快速增長時,其本國貨幣的匯率往往會升值。在過去的200年裡,美元發生了這種情況,在過去的20年裡,中國的人民幣也發生了這種情況。但這種飛輪本身是不穩定的。代幣價格,即匯率,不會永遠上升。如果飛輪可以在價格上漲時旋轉起來,那麼當價格走向另一個方向時,它也可以同樣容易地旋轉下去。在"現實世界",稱為商業周期,即經濟經歷繁榮和蕭條。

由於人們不喜歡蕭條,於是想出了一些方法,根據經濟狀況增加或減少貨幣供應量,以試圖平衡經濟的衰退和繁榮,我們稱之為"貨幣政策"。如果你想刺激國民經濟,就擴大貨幣供應量,只要你不太過分,通常就會成功。就像美聯儲印製美元以挽救美國新冠帶來的低迷一樣,像Solana 和Avalanche 這樣的新的L1公鏈發行更多的SOL和AVAX以使其經濟發展。 (那麼多的人對印鈔機和象徵性的通貨膨脹深惡痛絕,其實是他們反應過激了。這些工具雖然有負面的副作用,但是,當你有一個被證明是有效的工具時,你不使用它就是一個白痴)。

除了政策的可編程性之外,區塊鏈國家和美聯儲的不同之處在於:美聯儲必須依靠tradFi(銀行和影子銀行)將其貨幣政策推向經濟。但TradFi 是一個糟糕的管道——在它應該流動的地方堵塞,在它應該容納的地方洩漏。最終會在系統中出現許多醜陋的不平衡,這些不平衡會在以後讓您大吃一驚。相比之下,

權益證明為區塊鏈經濟體提供了一種更公平、更有效和更可持續的貨幣政策傳導機制。

作為區塊鏈國家的基礎經濟引擎, PoS 的基本思想很簡單,區塊鏈獎勵人們驗證交易,為了確保驗證者是誠實的,它要求他們以鏈的原生代幣的形式鎖定資源,即staking。

雖然旨在作為一種安全機制,但PoS 的經濟意義是深遠的。

1. 它為公民提供了持有原生代幣的持續動機。

使用工作量證明,只有礦工才能獲得處理交易的獎勵。其餘持有人主要持有代幣,他們預計價格會上漲。這就是為什麼像比特幣這樣的PoW 鏈需要永遠宣傳不斷上漲的價格,並促進HODLing 文化的宗教般的精神控制,以保持人們的興趣。 (這也是BTC 價格始終波動且不適合作為記賬單位的原因)。相比之下,PoS 除了價格上漲之外,還為持有提供了切實的經濟激勵。即使您只有1 個SOL,您也可以通過委託抵押獲得一致的收益。 Lido 和Marinade Finance 等流動質押服務讓這一切變得更加容易——您質押的代幣不再有鎖定期,能夠隨意進出。這增加了用戶的粘性,提高了以L1 代幣計價的所有東西的價格穩定性,並降低了交易成本。

2. 高效分配平台經濟產出。

傳統世界,任何市場經濟的GDP 都以兩種形式分配給其參與者:勞動收入和資本收入。在過去的幾十年裡,所有發達國家的勞動收入在經濟中所佔的份額都在縮小。這是全球化、自動化和稅收政策影響下的綜合結果。它導致財富不平等越來越嚴重,因為勞動力是群眾的主要收入來源,而只有少數人擁有資本。

人工智能和機器人技術取代勞動力的技術進步。將在未來幾年加劇這一趨勢。總有一天,許多人將無法僅靠勞動收入謀生。世界已經很豐富了,但它需要新的方式來分配其豐富的財富。一種解決方案是讓更多人通過資本收入賺取更多收入,區塊鏈國家的抵押機制有助於以用可編程的方式實現這一目標。

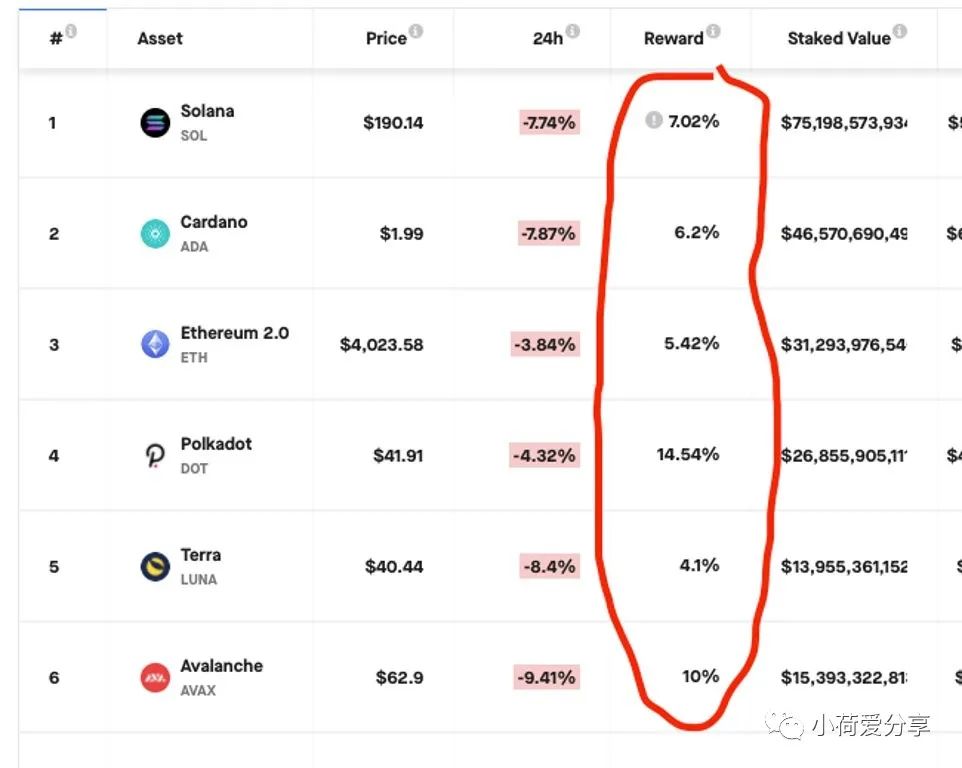

L1 代幣的部分Staking 收益來自平台收取的交易費用。區塊鏈國家從其土地上發生的每項經濟活動中抽成,直接作為Staking 獎勵或間接通過燃燒txn費用,並將其交給用戶,以支持代幣價格。這允許每個參與(參考:股權)平台的人分享其經濟產出作為非勞動收入,這就是大眾的資本收入。而傳統國家的政府需要數年時間才能實施任何類型的全民基本收入。但是區塊鏈已經在做這件事— w/staking。 Solana 和Fantom 等L1 的Staking 參與率遠遠超過60%——這些經濟體中的大多數公民都獲得了資本收入。

3、促進貨幣政策傳導。

L1 抵押收益的另一部分來自新的代幣排放,即平台“打印”錢並將其直接放入用戶的口袋。這比美聯儲的貨幣政策要強大得多,因為美聯儲的貨幣政策必須通過高摩擦力的銀行系統騙取下來,而銀行系統對一些人的好處要比其他人多得多。

4、為新金融業提供基礎成分。

L1 的主要Staking APY 範圍從4% 到15%,這比銀行的儲蓄利率更具吸引力,比DeFi 中的產量農業更穩定,因此,PoS 為其他金融產品奠定了基礎。

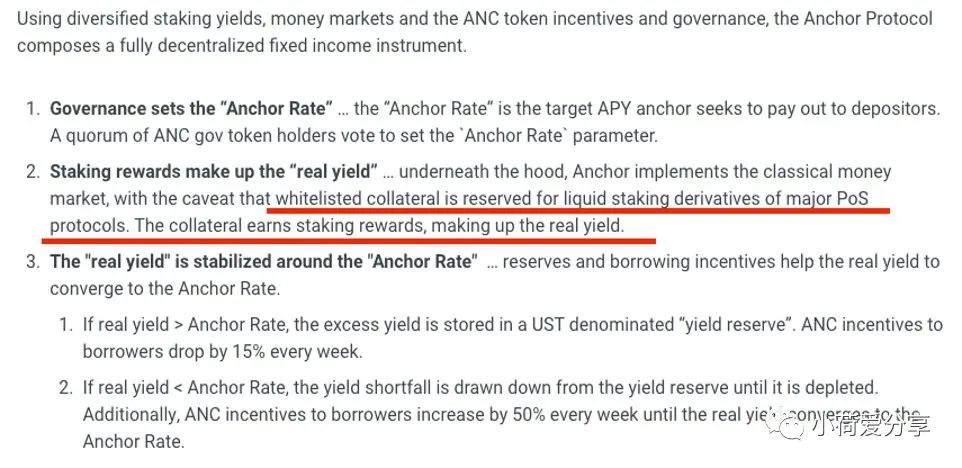

像Anchor 這樣的DeFi 產品已經在後端使用L1 質押,以提供接近20% 的穩定幣儲蓄率。

其他產品提供"自我償還"貸款,或通過在PoS鏈中抵押借款人的抵押物來降低貸款的清算風險。

這只是一個新金融系統的開始,其中L1 抵押收益率將為其生態系統中的所有其他金融產品提供參考利率。

小結:

1/ 智能合約平台是新的主權經濟體

2/ 權益證明驅動加密國家經濟

3/ PoS 支持價格穩定,為大眾提供資本收入,創造強大的貨幣政策並為新的金融體系提供基石

因此,

在評估L1 代幣時,貨幣的匯率模型比股票股息模型更有用。

不幸的是,當您嘗試評估匯率時,就像打開了一罐蠕蟲,有一百萬個不同的影響貨幣相對價格的因素,以及數百個框架和假設,甚至可以寫出放滿一個圖書館的書。

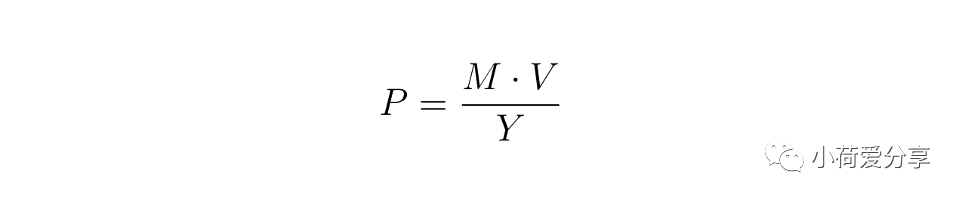

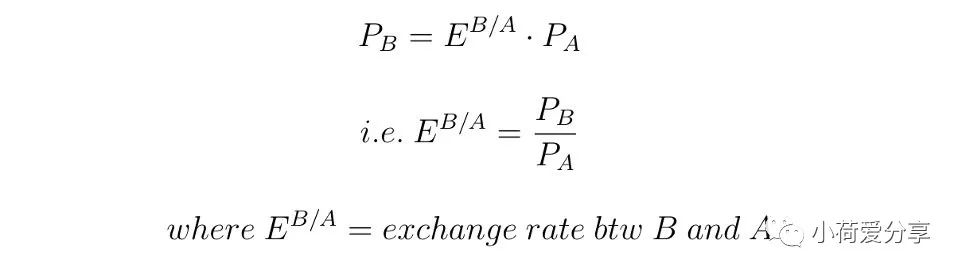

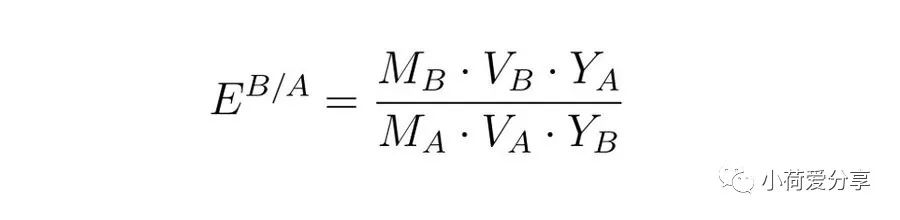

但是有一個簡單而優雅的框架,可以說是最接近“基本面分析”的框架,那就是貨幣的量化模型。它表示:貨幣供應量(M) · 貨幣流通速度(V) = 價格(P) · 實際GDP (Y) 重新排列等式& 您可以將價格水平表示為:

這與匯率有什麼關係呢?假設任何兩個經濟體的產出都是可替代的,因此價格差異可以被套利(這在很多情況下顯然不是真的,但只要方向正確,就不會影響我們的目的),A國和B國的價格水平之間的關係是:

簡單的例子:一個漢堡在德國賣1 歐元,在美國賣1.5 美元,所以美元/歐元匯率= 1.5。將此等式重新代入先前的國內價格水平等式中,您將得到:

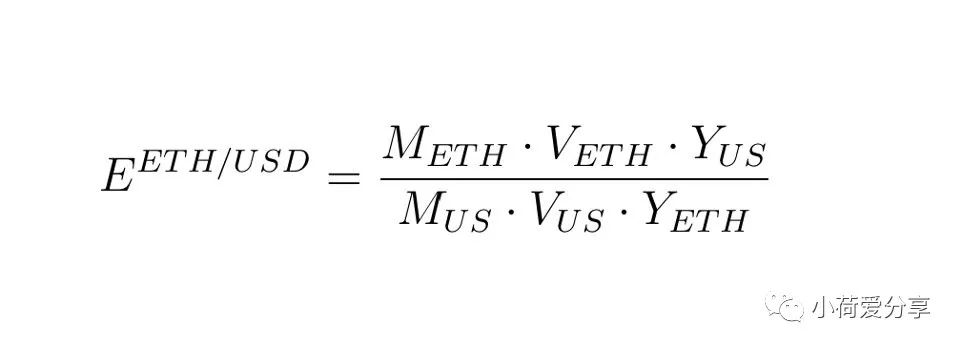

如果不夠清楚,讓國家A = 美國國家B = 以太坊,可以得到:

這意味著ETH 兌美元在以下情況下升值:

1/ 以太坊GDP (Y_ETH) 增長快於美國GDP (Y_US)

2/ 美國貨幣供應量(M_US) 增長快於以太坊貨幣供應量(M_ETH)

3/ 美元貨幣流通速度(V_US)增長速度快於ETH 貨幣流通速度(V_ETH)

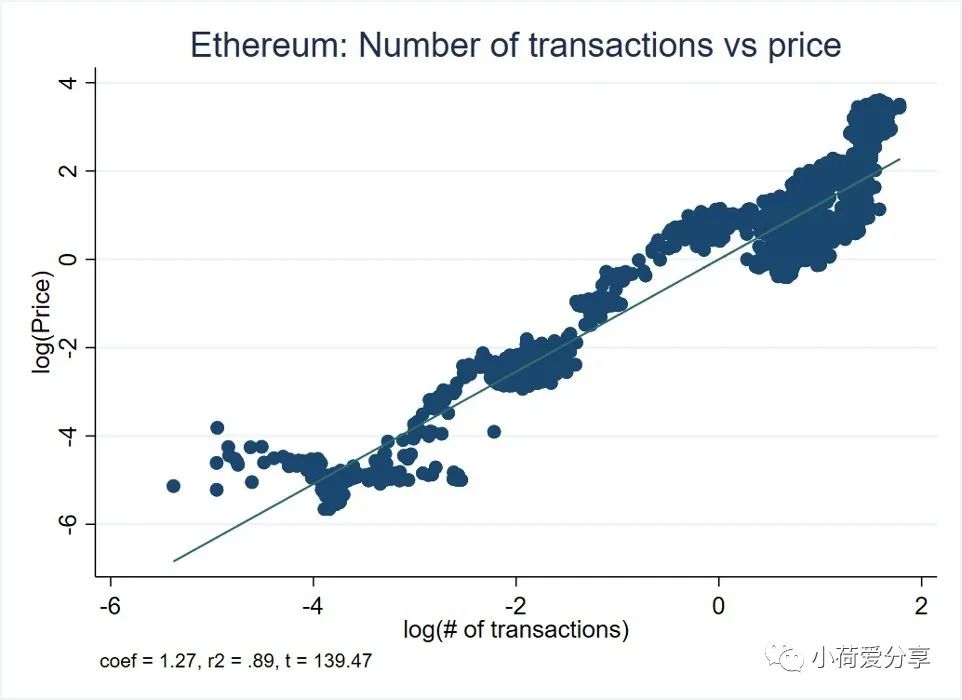

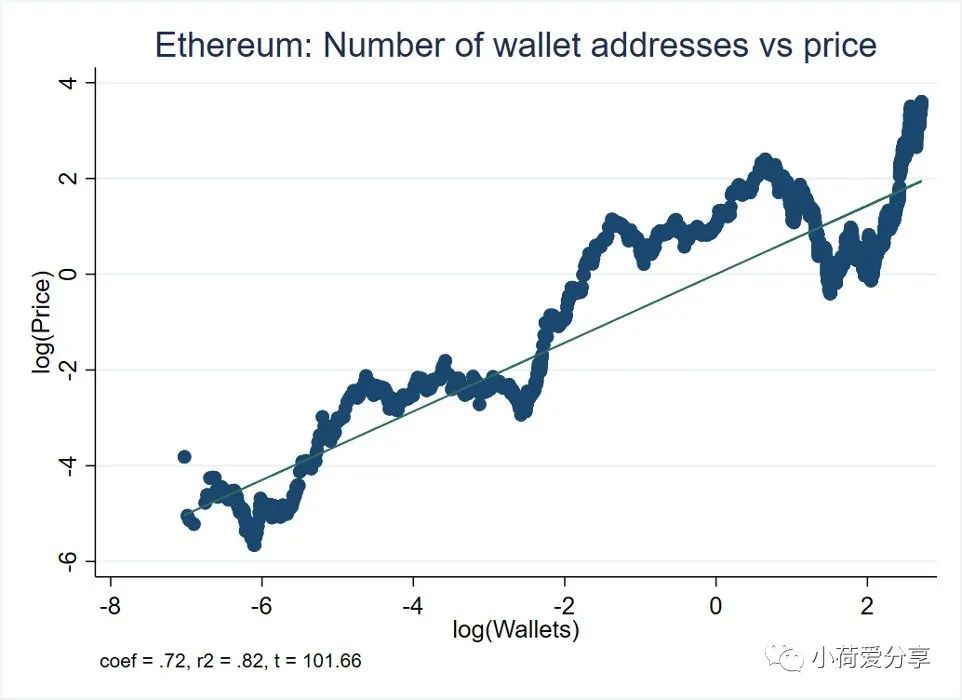

如果按面值計算這個等式,以美元計算的ETH 價格增長率與美國貨幣供應量的增長率之間應該存在1:1 的關係。自去年美聯儲資產負債表大規模擴張以來, ETH 價格發生的變化就是證據。但這還不是最有趣的部分,有趣的是,以太坊價格增長率與以太坊GDP 增長率(即以太坊經濟的總產出)之間也應該存在1:1 的關係。當然,沒有統計局為以太坊國家編制“GDP”。但是可以從交易、錢包、TVL 等的增長率間接推斷出GDP 增長。幾乎每筆交易都涉及一些額外的經濟產出,錢包的增長可以被認為是該國“工作人口”的增加。 TVL 的增長反映了經濟中金融部門的增長。當然,這些都不是完美的措施,但關鍵是它們與平台上產生的額外經濟產出呈正相關。實際數據證實了這些變量和代幣/美元匯率之間的關係。

交易量的增長與ETH 的價格增長呈近乎線性的相關性,從歷史數據來看:交易量增長10%,價格平均增長13%。

同樣,錢包總數增加10% 價格平均上漲7%。

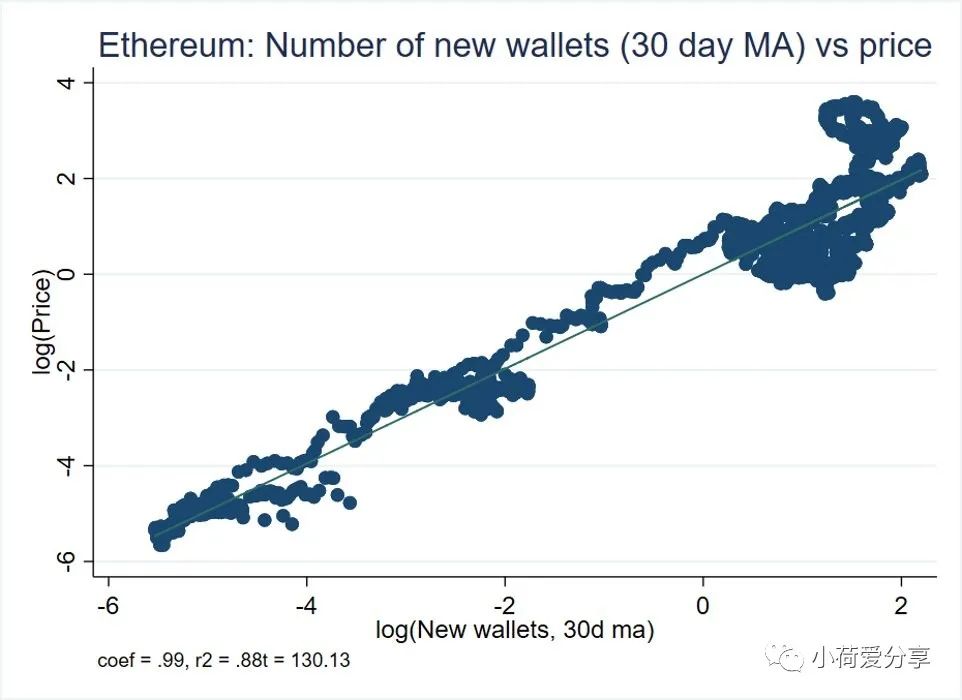

下面這張就更引人注目了。錢包增長的加速(即新錢包的增長率)與ETH 價格增長幾乎是1:1 的關係。

這並不是全部,

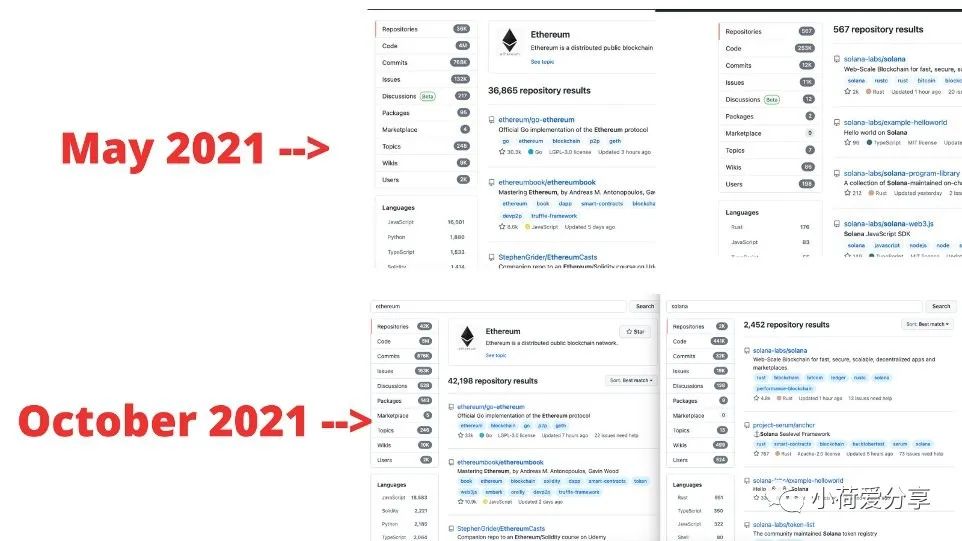

虛擬世界中的軟件開發就像實體經濟中的建築業,是GDP 增長的領先指標。可以說,在第1 層平台上的開發人員活動比交易或錢包更能說明即將到來的經濟擴張。

回到5 月份,如果您在Github 上搜索“ethereum”和“solana”,前者返回的repo 結果是後者的65 倍。到10 月,倍數已縮水至17 倍,密切跟踪Solana的快速增長。

所有這些並不是說平台自己的現金流無關緊要。對於L1 代幣的穩定性來說,這很重要。

政府並非偶然成為壟斷貨幣發行者。歷史上有許多私人貨幣,但它們從來沒有持續很長時間,而且總是被政府資金所淘汰。在私人資金的諸多問題中,缺乏"價值錨定"是最嚴重的問題。政府可以通過稅收來保護他們的貨幣價值,這是最穩定、幾乎有保障的收入。即使法幣是"無擔保"的,政府也可以通過稅收來籌集資源,並利用這些資源來購買/出售他們的貨幣以維護其價值。這非常重要,能夠給貨幣持有者以信心。對於非政府貨幣,這很難!

由於交易費被編入平台上的每一項經濟活動,並用於代幣燃燒或Staking獎勵,區塊鍊主權經濟體的貨幣正在實現類似於政府貨幣的財政支持。正如我們已經討論過的,雖然這些現金流並不能確定代幣價格,但從長遠來看,它們有助於保持匯率穩定。但

對代幣價格而言,最重要的仍然是加密貨幣國家的GDP 增長。由於元宇宙僅處於原始階段,我們甚至還沒有看到這種增長的第一階段。