原標題:數字人民幣“兵臨城下”,ATM機何去何從?

作者| 週芃芃 編審| 照生 排版| 王紀瓏琰

2015年後,隨著移動支付的逐漸流行,無論是消費者、銀行還是監管機構,他們對於現金的需求逐漸減少。 ATM機供應商因此經歷了一場生存危機。

在這場生存危機中,大部分ATM機供應商謀求積極轉型,迎合市場的變化。以廣電運通為代表的ATM機供應商積極探索如大數據、生物識別等技術與ATM機的融合使用,大力發展“自助銀行”“智能櫃檯”業務,使之在移動支付流行的夾縫中生存下來。相關財報數據顯示,2021年第一季度廣電運通營業收入達到1268百萬元,相比於去年同期增長11.05%(數據來源:公司年報)。

但是,隨著數字人民幣的發行,自助銀行仍然有可能消失。建設銀行和工商銀行等商業銀行均在逐步削減自助銀行數量。同時,商業銀行對私業務和對公業務辦理渠道經歷疫情后線上化程度持續深化,銀行網點的價值更有可能被進一步削弱。

在這樣的背景下,ATM機應該何去何從? ATM機供應商是否還能應對由數字人民幣帶來的生存危機呢?

一、身陷重圍的ATM機

1. 風平浪靜

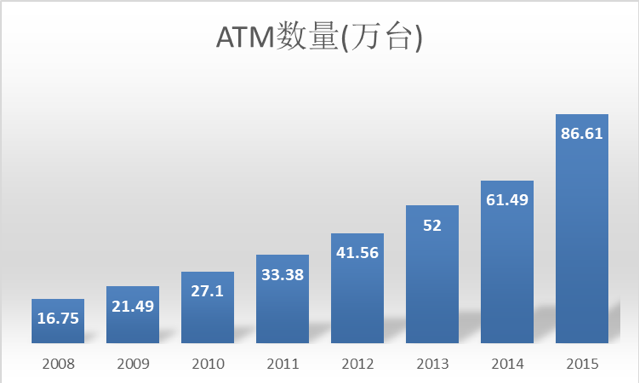

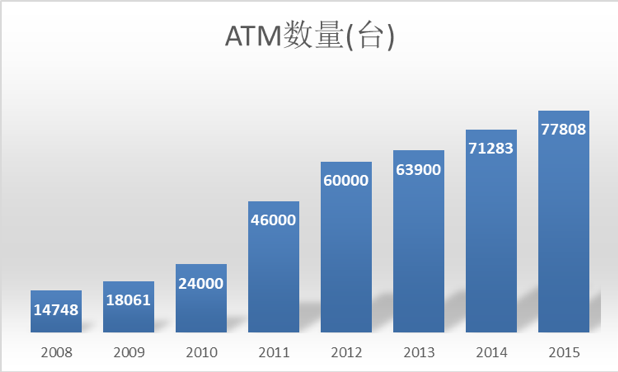

ATM機是一種高度精密的機電一體化裝置,通過實現金融交易的自助服務以代替銀行櫃面人員的工作。通過ATM機,可以提取現金、查詢存款餘額、進行賬戶之間資金劃撥等功能;也可以進行現金存款、存摺補登、中間業務等工作。 ATM機的出現使銀行櫃檯的工作效率提高,縮短了顧客辦理銀行櫃面業務的等待時間,並實現了24小時的金融服務。從中國人民銀行對全國ATM機數量的統計中可以發現,2008-2015年,全國ATM機的數量從16.75萬台增長到86.61萬台,平均每年增長26%。以中國銀行為例,2008-2015年間,中國銀行擁有的ATM機翻了5倍之多。這說明,在2015年之前,連接了民眾與銀行業務的ATM的需求量是非常大的,ATM機市場欣欣向榮。

數據來源:中國人民銀行

數據來源:中國銀行

2. 巨浪來襲

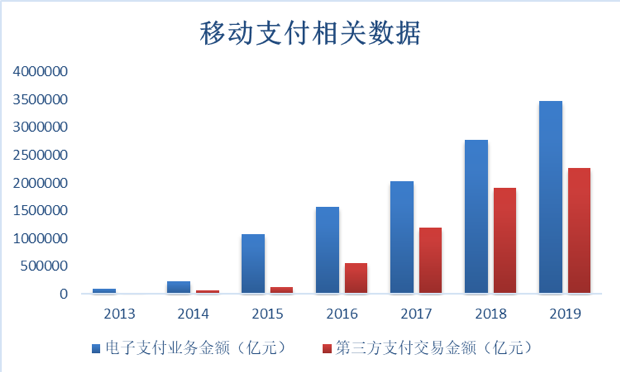

儘管2015年之前,ATM機市場形勢一片大好,但隨著移動支付迅速普及,形勢急轉直下。 Wind對移動支付相關數據的統計表明,2014年及之前,電子支付業務金額和第三方支付交易金額不到5萬億元;但是,2014年到2015年電子支付業務金額翻了5倍左右;從2015年到2016年,第三方支付交易金額增長了40萬億元。在這之後,電子支付業務金額和第三方支付交易金額在之後的幾年內保持了連續增長的態勢。

數據來源:Wind

移動支付的流行給現金業務帶來了不小的壓力,這種壓力從銀行卡取現業務筆數中可見一斑。從Wind對2011-2020年的銀行卡取現業務筆數的統計中可以發現,2011-2014年取現業務筆數逐年增長,足以說明現金的需求量是十分巨大的。但從2015年開始,銀行卡取現業務筆數開始逐年下滑,平均每年下滑13%左右,在2020年甚至下滑了將近30%。因此,相比於2015年之前,人們對於現金的需求量急劇減少。

數據來源:Wind

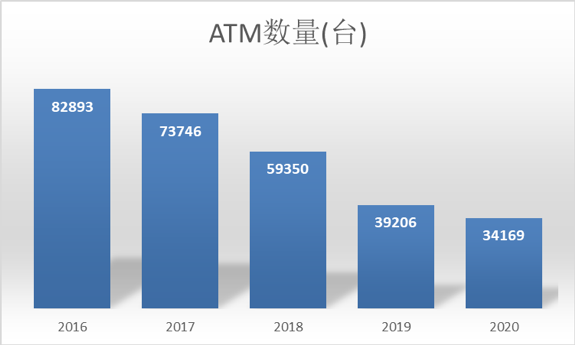

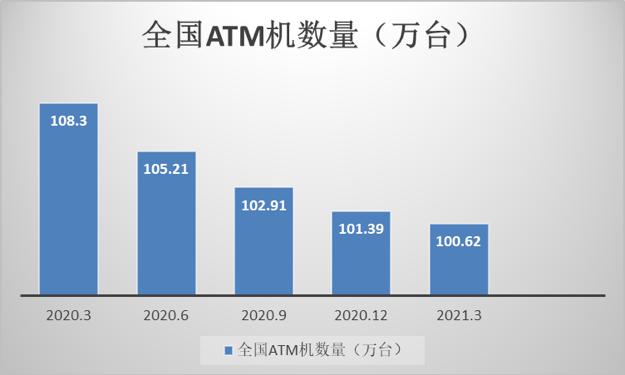

現金需要量的逐年減少側面反映了ATM市場的衰落。這種衰落從央行對2016-2020年ATM機數量的統計數據中也能直觀看出。從2018年開始,全國范圍內ATM機的數量一直在減少,2020年與2019年度相比甚至減少了8萬台。而中國銀行擁有的ATM機的數量在2016年移動支付流行後就一直減少,2020年ATM機的數量甚至縮減到三萬四千台左右。

數據來源:中國人民銀行

數據來源:中國銀行

在移動支付的壓力下,人們對現金的需求驟減,對ATM機的需求量大大減少,ATM機市場因此迅速萎縮。不少ATM供應商(如辰通智能、神州數碼和新達通)在這樣的壓力下,選擇了退出市場。

3. 雪上加霜

在政府及相關部門的大力推廣下,數字人民幣得到的關注越來越多。數字人民幣是中國人民銀行發行的數字形式的法定貨幣,它與紙幣和硬幣等價,具有價值特徵和法償性,並支持可控匿名。

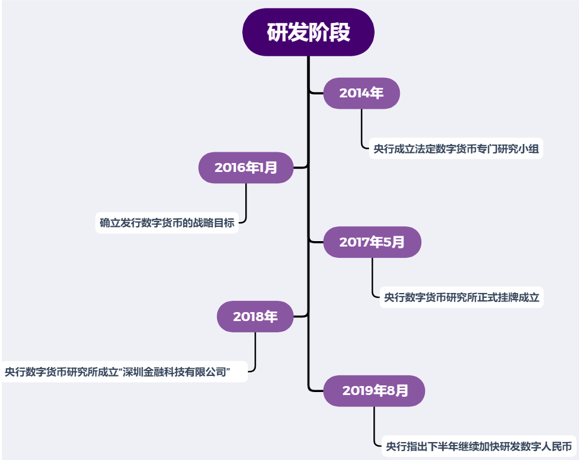

我國數字人民幣的發展主要可以分為研發階段和試點階段。從研發階段來看,2014年央行成立法定數字貨幣專門研究小組,2016年1月基本確立發行數字貨幣的戰略目標。 2017年5月央行數字貨幣研究所正式掛牌成立,2018年央行數字貨幣研究所成立“深圳金融科技有限公司”。在2019年8月,央行更是明確提出了在下半年要繼續加快數字人民幣的研發步伐的意見。

相比於研發階段,數字人民幣在試點階段的發展愈加迅速。 2020年4月,數字人民幣試點城市不斷擴容,基本上形成“10+1”的區域格局。 2020年10月以來,數字人民幣試點規模有序擴張,數字人民幣紅包累計發放將近3億元。

同時,目前已經有7家運營機構接入數字人民幣錢包,其中以中農工建交郵等國有大型銀行為主,以網商銀行等為輔。除此之外,2020年底開始,二十餘家主流電商平台均與數字人民幣錢包互通,包括京東、美團、攜程等,極大的擴大了數字人民幣的應用範圍。

數字人民幣在跨境業務方面也展現出相當大的發展潛力。香港金融管理局正在持續與中國人民銀行合作,就數字人民幣在香港進行技術測試,爭取為香港和內地居民提供更便捷的跨境支付服務。同時,中國央行與香港金管局、泰國央行和阿聯酋央行共同發起了多邊央行數字貨幣研究項目,研究數字人民幣和其他部分央行貨幣在跨境支付領域中的應用。

數據來源:零壹財經

數據來源:平安證券

數字人民幣的推廣,一方面是為了提升數字經濟發展程度,另一方面也是適應了全社會現金業務量削減的現實需求。無論是從消費者、銀行還是監管機構的角度考慮,人們日常生活中對於ATM和現金的需求量正在變得越來越低。

參考移動支付流行時代ATM機面臨的壓力,不難預見,數字人民幣的發行或許也將會對ATM市場帶來巨大的衝擊。在這樣的境況下,ATM機市場又該如何發展呢?

二、ATM“擁抱”數字人民幣

在ATM機市場壓力巨大的情況下,ATM機廠商積極順應數字人民幣發展的潮流,對ATM機進行技術創新和二次轉型升級,努力使ATM機與數字人民幣協同發展。

如今,不少ATM機推出了數字人民幣現金兌取的功能。 2021年1月11日,農行率先推出了ATM機的數字人民幣存取功能,並投入試點。該ATM機能夠實現數字人民幣和現金的無感兌換,無論是數字人民幣取現還是將現金兌換成數字人民幣,操作時長都不會超過兩分鐘。只要在ATM機的界面上選擇“數字人民幣”並按提示輸入手機號碼後,就會收到一個短信驗證碼;經過短信驗證之後,可以選擇“現金兌換”或“兌回現金”,按提示將現金放入入鈔口或輸入相應兌換金額,再輸入支付密碼,就能實現數字人民幣現金的互兌。

與農業銀行相似,6月18日,工商銀行遍布北京市的3000多台ATM機都已經開通數字人民幣和現金的互兌功能,成為全北京首家全面上線數字人民幣現金兌取的銀行。與農行的ATM機數字人民幣現金兌取操作流程不同,工商銀行ATM機只需要經過手機銀行掃碼驗證和個人信息驗證的環節,就可以實現數字人民幣現金兌取。建設銀行也在深圳進行了ATM機數字人民幣現金互兌試點,並在未來還將不斷試點並投入使用。

不僅如此,在數字人民幣背景下,不少ATM機廠商也正在尋求新的發展機會。據公開信息顯示,廣電運通目前已經與工商銀行、長沙銀行等銀行展開數字人民幣業務相關合作。在回答投資者問題時,廣電運通表示:“一方面,銀行智能自助終端存在進行數字貨幣兌換的升級需求,公司作為行業龍頭廠商有望深度受益;另一方面,公司擁有強大的研發隊伍積極參與央行數字人民幣應用場景研發工作,包括數幣核心業務系統,商戶錢包和個人錢包等硬件系統;再有,就是公司在人工智能的應用場景中有很強的系統解決能力,可以實現數幣在應用中的諸多創新。”

禦銀股份是廣東省ATM設備行業領先企業,也是國內較領先使用生物識別技術於金融自助設備中的高端服務商。在數字人民幣的浪潮下,禦銀股份成立了數字貨幣研究所,進行智能化設備上數字貨幣交易處理的應用研究,結合自身在加解密、生物識別、數據安全傳輸等方面的優勢,開展數字貨幣軟件錢包和硬件錢包的研發。

類似的,聚龍股份表示會緊密配合中國工商銀行、郵儲銀行、交通銀行等各大行著力推進ATM機的研發工作;同時,在今年6月末,聚龍股份表示公司部分數字貨幣產品已產生營業收入,自身自助類產品(如ATM機)已經完成數字貨幣功能的升級。

公司名稱對數字人民幣態度廣電運通1. 積極參與數字人民幣應用產經研發工作2. 努力實現數字人民幣在人工智能應用場景中的創新禦銀股份1. 成立數字貨幣研究所2. 開展數字貨幣軟件錢包和硬件錢包的研發聚龍股份1. 配合各大銀行著力推進ATM機研發工作2. 自身自助類產品已完成數字貨幣功能升級。

ATM機上如此迅速的技術創新說明,數字人民幣給ATM機廠商帶來的不僅是威脅,也有機遇。因此,數字人民幣對ATM機市場來說並非猛虎,相反的,數字人民幣能夠促使ATM機市場數字化轉型,提高行業水準和整體服務效率,這對於全社會來說是十分有益的。

三、ATM機的未來之路

儘管ATM機廠商不斷對ATM機進行技術創新,努力融合數字人民幣的發展,但是從去年3月到今年3月,全國ATM機數量依舊處於減少狀態。不過,可以驚喜的發現,ATM機減少的速度在減緩。同時,全國仍然有100多萬台ATM機可供使用。這就說明,人們對於ATM機仍然具有一定量的需求,ATM機市場仍舊有生存空間。這是因為,當前國內還有很多應用場景需要現金業務的支持。

數據來源:Wind

從規模看,流通中現金仍然維持在億萬級規模,截止2020年末,流通中現金達到8萬億元左右。同時,根據央行的數據,2020年我國約有13%的居民主要使用現金支付。上述兩個數據表明,仍然有很大一部分居民在日常生活中對現金有非常大的需求。其次,新京報某記者在一周內走訪工行、建行、農行、民生銀行、華夏銀行、中信銀行和北京銀行的多個網點發現,自助服務區中擺設的ATM機很少有沒人使用的情況。

此外,隨著我國進入老齡化社會,一部分老年人難以適應電子支付,並且仍然有一部分偏遠地區和貧困地區的居民沒有智能手機,這兩類人群都無法進行電子支付。對他們來說,現金是日常生活中必不可少的物品。這說明,ATM機在居民的日常生活中佔據重要的存在意義。

由此看來,雖然很多城市的居民在日常生活中幾乎用不到現金和ATM機,但是從全國范圍來看,ATM機市場和現金仍然有存在的必要。同時,銀行自助業務仍然有比較大的市場和良好的發展空間。據中國銀行業協會發布的《2020年中國銀行業服務報告》顯示,截至2020年末,全國佈局建設自助銀行15.62萬家,布放自助設備97.37萬台,投放創新自助設備1.52萬台,自助設備交易筆數達到212.54億筆。

但是,這組數據並不意味著ATM機供應商只要在ATM機上添加數字人民幣現金互兌功能,就可以一勞永逸。事實上,隨著數字人民幣的發展與普及,ATM機的需求量必然更進一步被削弱。因此,ATM機供應商應該跳出他們的“舒適區”,不斷進行技術創新和業務創新,將過去為客戶提供的業務變得更加精細化與定制化,使客戶獲得更好的服務體驗。在這樣的基礎上,ATM機供應商如果抓住數字人民幣帶來的機遇,積極與數字人民幣融合應用,迎來千億級市場不是沒有可能。

由是觀之,在當前數字人民幣時代的發展背景下,ATM機市場依然有它存在的必要性和重要性。必要性是由當前人們對現金業務的需求量決定的;重要性是指,數字人民幣時代下ATM機市場迎來了新的發展機遇。至少就很長一段時間來看,如果ATM機廠商抓住機遇,在與數字人民幣協同發展的基礎上,對ATM機不斷進行技術創新,就能與數字人民幣一起,便利人們的日常生活,同時爭取獲得更大的市場空間和生存機會。