編者按:想最及時最全面了解跟踪區塊鏈項目融資情況可以點擊此處下載PANews App關注融資週報這個賬號,一賬號內容囊括幾乎所有區塊鏈項目投融資事件匯總報導。

本文內容僅供參考學習,非投資建議。

研究機構01區塊鏈 聯合發布零壹財經·零壹智庫橫琴數鏈數字金融研究院

報告主編柏亮於百程

執筆團隊陳麗姍

數據支持楊光

摘要

受經濟政策和地緣政治影響,全球主要加密貨幣在觸底後開始反彈。美聯儲及各國央行自2021年末開始加息與調整資產負債表,以及俄烏衝突加大了全球經濟市場的不確定性,加密貨幣領域第一季度出現較大波動。 NFT和元宇宙是資本方青睞的賽道,NFT市場不斷擴大,生態系統不斷完善。國內,數字藏品作為新的文創載體逐漸受到認可,並成為機構品牌營銷和對外宣傳的重要手段。元宇宙受到了巨頭企業以及各行業機構的關注。目前已經出現與產業結合的應用場景,並帶動了諸如虛擬數字人等產業。 2022年第一季度,全球區塊鏈領域融資數量為390筆,融資金額達62.60億元。平均單筆融資金額為1605.22萬美元,整體較上一季度呈現下降趨勢。融資輪次上,全球區塊鏈領域融資主要集中於種子/天使輪、戰略投資和A輪,佔比超過70%。場景上,鏈上應用場景、數字資產相關應用場景和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景。 2022年第一季度,美國區塊鏈領域融資數量最多,共計發生122筆,新加坡和中國分別以27筆和24筆排名第二、第三。融資金額上,美國區塊鏈領域公開披露的融資金額為27.54億美元,佔第一季度融資總額的近44%。中國為1.19億美元,佔第一季度融資總額的1.91%。

一、一季度全球區塊鏈市場概述

2022年第一季度,產業區塊鏈應用實踐穩步推進,眾多企業及機構開始或深入涉及區塊鏈相關的業務,監管部門也愈加重視和關注。據01區塊鏈、零壹智庫不完全統計,2022年第一季度區塊鏈相關政策達74條。

加密貨幣領域第一季度出現較大波動。美聯儲及各國央行自2021年末開始加息與調整資產負債表,各主要經濟體緊縮的貨幣政策為加密市場帶來利空情緒。此外,俄烏衝突加大全球經濟市場的不確定性,全球主要加密貨幣價格低迷。後期,貨幣政策和地緣政治的情況相對穩定之後,加密貨幣在觸底後開始反彈。

NFT仍然是資本方青睞的賽道,雖然交易量從1月份開始有所降溫,但在Flow、Polygon和Solana等網絡的交易數量大幅增加。 NFT市場仍然在不斷擴大,生態系統仍然在不斷完善。國內,自開春以來,數字藏品作為新的文創載體逐漸受到認可,成為機構品牌營銷和對外宣傳的重要手段。從數字藏品熱銷的態勢看,消費者對數字藏品這一新型的收藏方式接受度也越來越高。

繼NFT之後,元宇宙賽道正在崛起。元宇宙作為新興的賽道,受到了巨頭企業以及各行業機構的關注。目前,元宇宙已經開始與產業結合,在社交、旅遊和遊戲等領域已經出現了應用場景。此外,虛擬數字人作為元宇宙概念下的產業,也迎來加速發展。

在整體產業積極向好的情況下,為分析2022年Q1全球區塊鏈相關行業的具體投融資情況,01區塊鏈從融資數量金額、融資輪次、領域分佈、行業分佈以及投資機構等不同維度進行了對比分析,以期展現區塊鏈產業投融資全貌。

二、一季度全球區塊鏈領域投融資整體概況

(一) 一季度融資數量為390筆,平均單筆融資金額多屬千萬美元級別

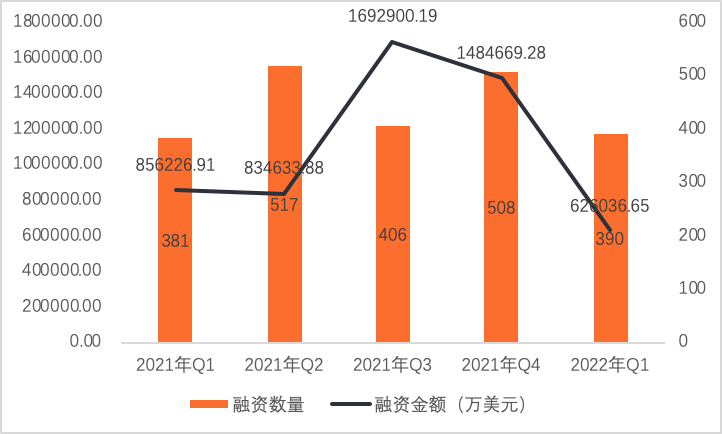

據01區塊鏈、零壹智庫不完全統計,2021年至2022年第一季度,全球區塊鏈領域共計發生2202筆融資,公開透露的融資金額達549.44億美元。其中,全球區塊鏈領域融資單季數量在400-500筆區間。 2022年Q1,全球區塊鏈領域融資數量為390筆,融資金額為62.60億美元,整體熱度較前一時期下降。

圖1. 2021-2022年Q1區塊鏈領域融資數量、金額

數據來源:01區塊鏈,零壹智庫

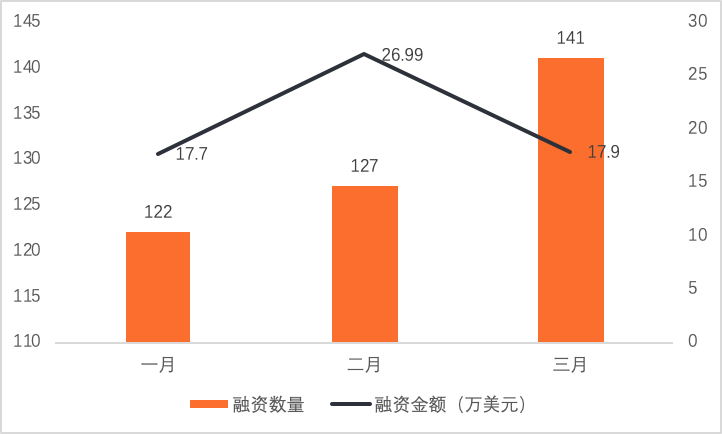

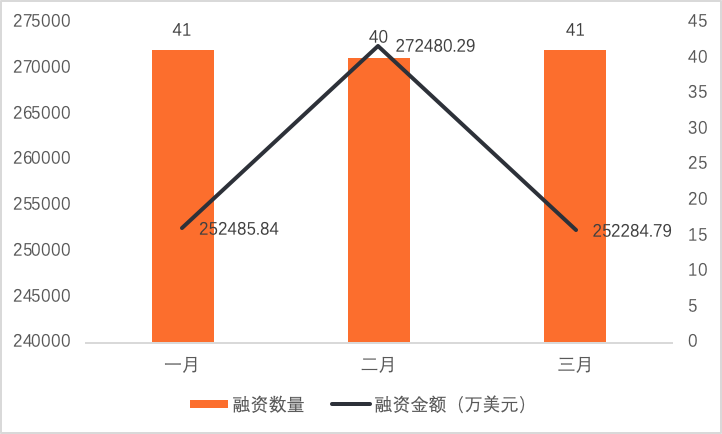

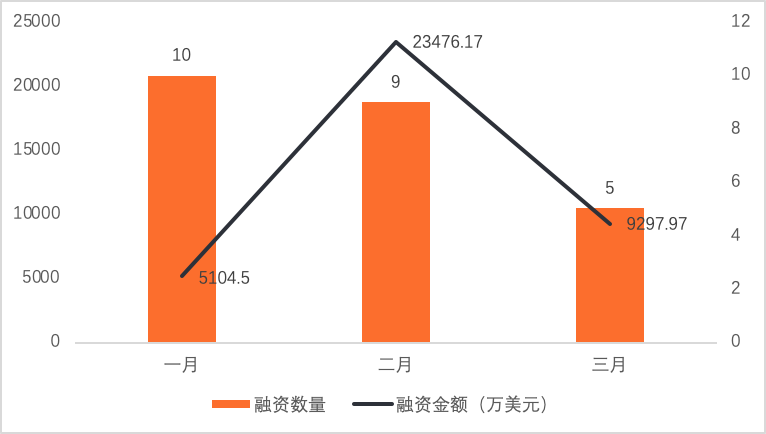

觀察2022年Q1各月的具體融資情況,可以看出,2022年Q1融資數量逐月遞增,融資金額呈現“倒V形”。 3月份區塊鏈領域有141筆融資,融資金額為17.9億美元,分別佔第一季度融資數量、金額的36%和28.59%。

圖2. 2022年Q1全球區塊鏈領域融資數量、金額

數據來源:01區塊鏈,零壹智庫

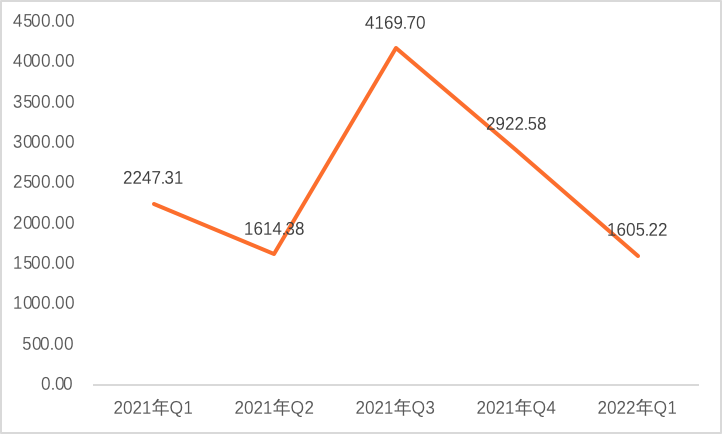

從平均單筆融資金額看,2021-2022年Q1區塊鏈領域的單筆融資多屬於千萬美元級別。其中,2021年Q3平均單筆融資金額最高,為4169.70萬美元。此後兩個季度,平均單筆融資金額下降,2022年Q1,這一數值為1605.22萬美元。

圖3. 2021-2022年Q1區塊鏈領域平均單筆融資金額(單位:萬美元)

數據來源:01區塊鏈,零壹智庫

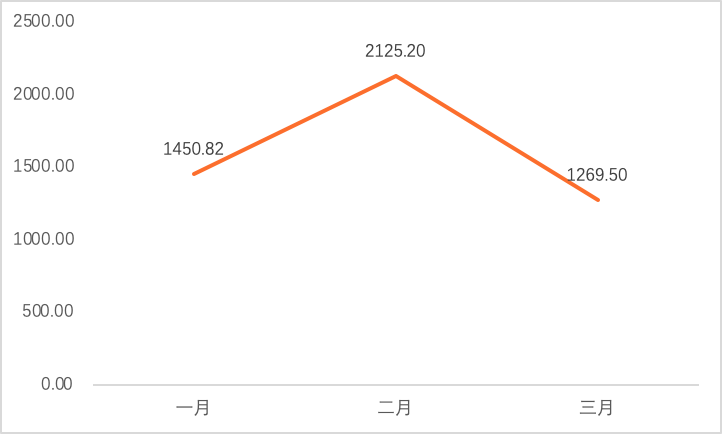

從2022年Q1的各月的平均單筆融資金額看,2月的平均單筆融資金額最高,達到2125.2萬美元,3月的平均單筆融資金額有所下降,為1269.50萬美元,是Q1平均單筆融資金額最低的月份。

圖4. 2022年Q1區塊鏈領域平均單筆融資金額(單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

注:平均單筆融資金額=公開透露的融資金額/公開透露融資金額的項目數量

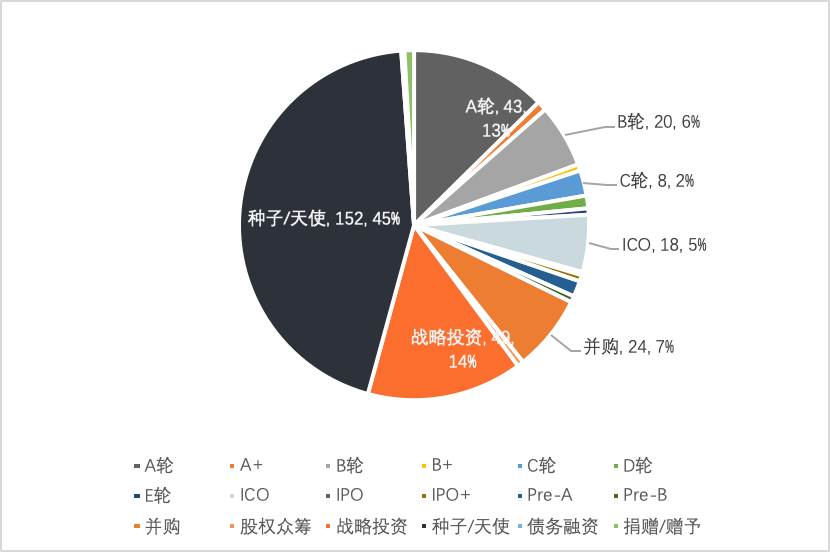

(二) 除戰略投資外,Q1的融資主要集中在A輪及A輪以前

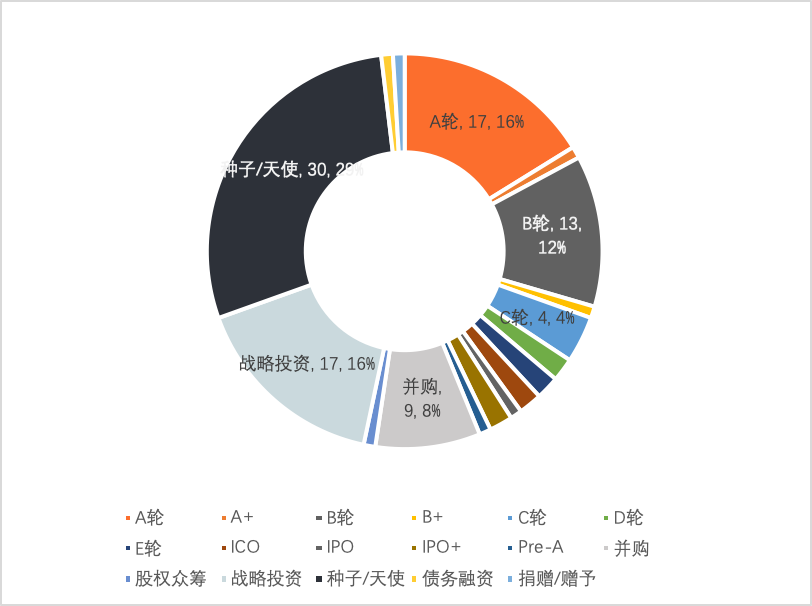

2022年Q1,全球區塊鏈領域融資主要集中於種子/天使輪、戰略投資和A輪,分別發生152筆、49筆和43筆,佔比分別為44%、14%和13%。此外,併購(24筆)、B輪(20筆)和ICO(18筆)也佔一定比重。

圖5. 2022年Q1全球區塊鏈融資輪次分佈(按融資數量分類)

數據來源:01 區塊鏈、零壹智庫

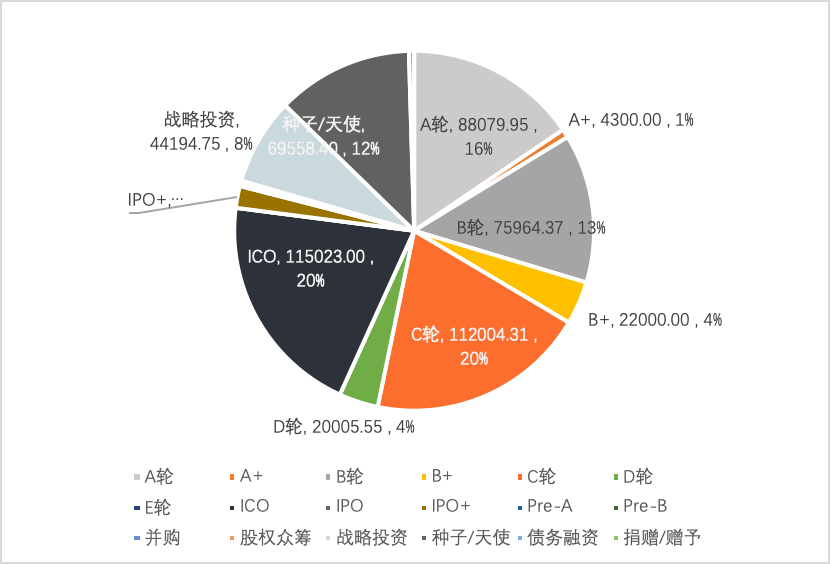

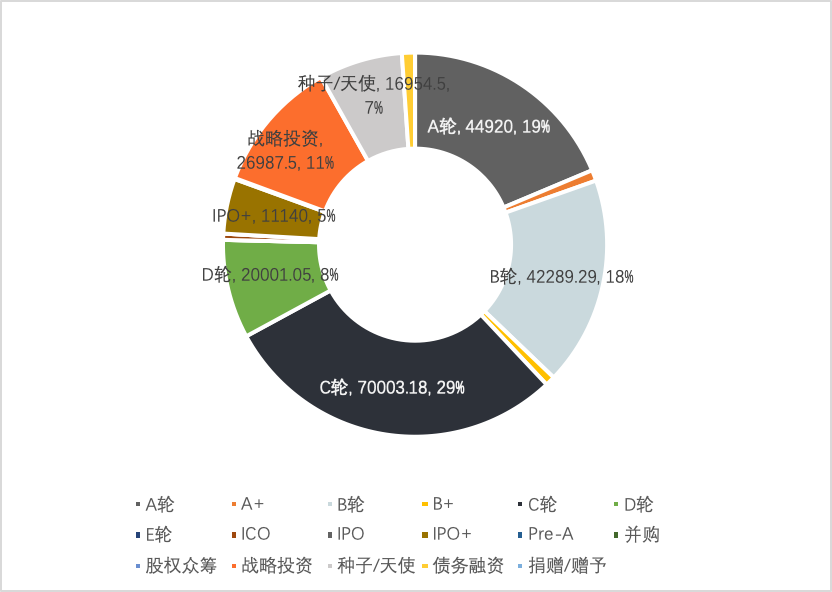

從各種形式披露的融資金額來看,2022年第一季度,ICO和C輪的融資總額都超過了10億美元。 A輪、B輪和種子/天使輪次的融資金額佔比均超過10%,戰略投資以約4.4萬美元,佔比8%居後。

圖6. 2022年Q1全球區塊鏈融資輪次分佈(按融資金額分類,單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

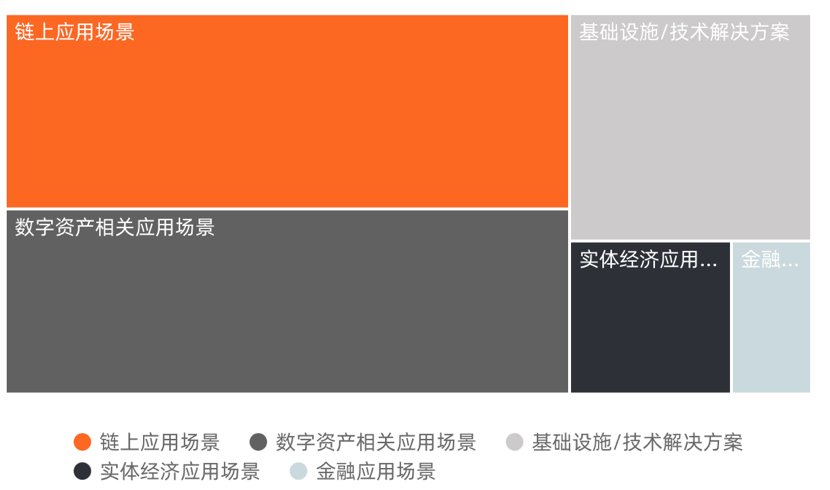

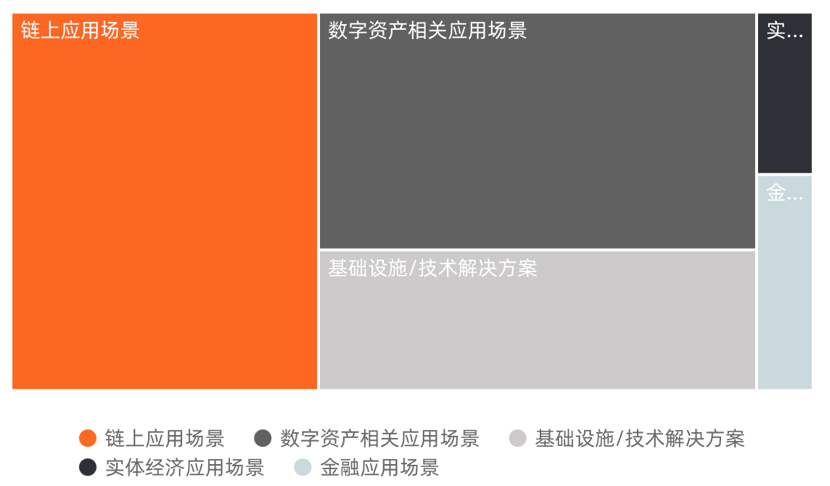

(三) 數字資產相關、鏈上應用場景最受資本方青睞

參考通證通研究院、中國工信部信息中心等多家機構的區塊鏈產業分類標準,結合01區塊鏈自身經驗,我們將區塊鏈產業分為區塊鏈底層及基礎設施(底層)、拓展性技術及解決方案(拓展層/數據層)以及行業應用(應用層)三大類別,在此基礎上細分為基礎設施/技術/解決方案、數字資產相關應用場景、金融應用場景、實體經濟應用場景、鏈上應用場景等10 餘個二級大類,各大類再細分成100 餘個三級類別。

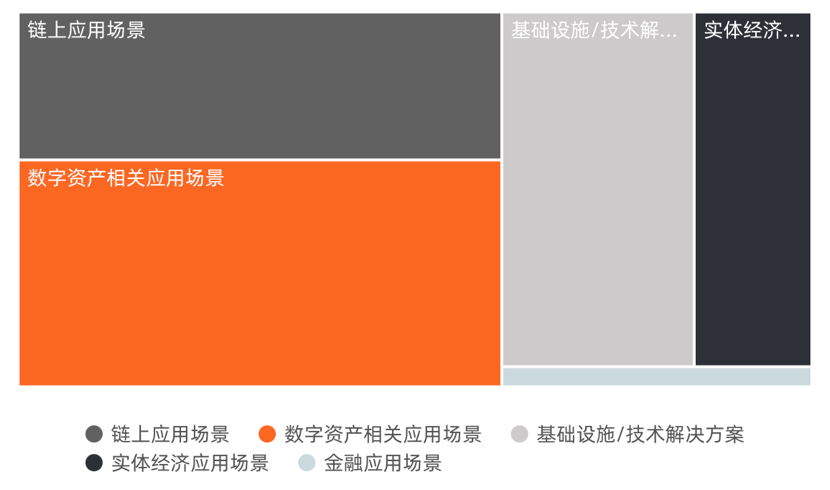

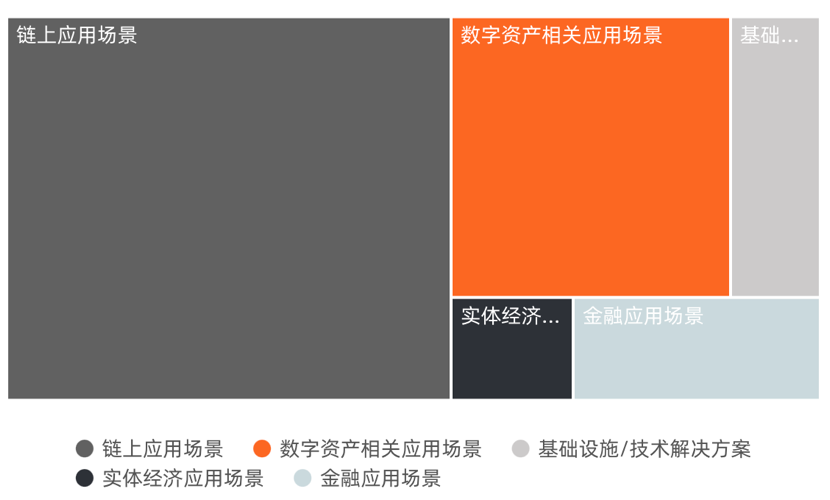

從二級行業融資數量分佈看,鏈上應用場景、數字資產相關應用場景和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景,而區塊鏈技術在實體經濟和金融應用場景上的落地能力則有待提高。

鏈上應用場景融資數量最多,為141筆,佔比為36.15%;數字資產相關應用場景位居第二,為132筆,佔比為33.84%,接著是基礎設施/技術解決方案,為72筆,佔比為18.46%。此外,實體經濟應用場景和金融應用場景分別佔比7.94%和3.58%。

圖7. 2022年Q1區塊鏈領域二級行業融資數量分佈

數據來源:01 區塊鏈、零壹智庫

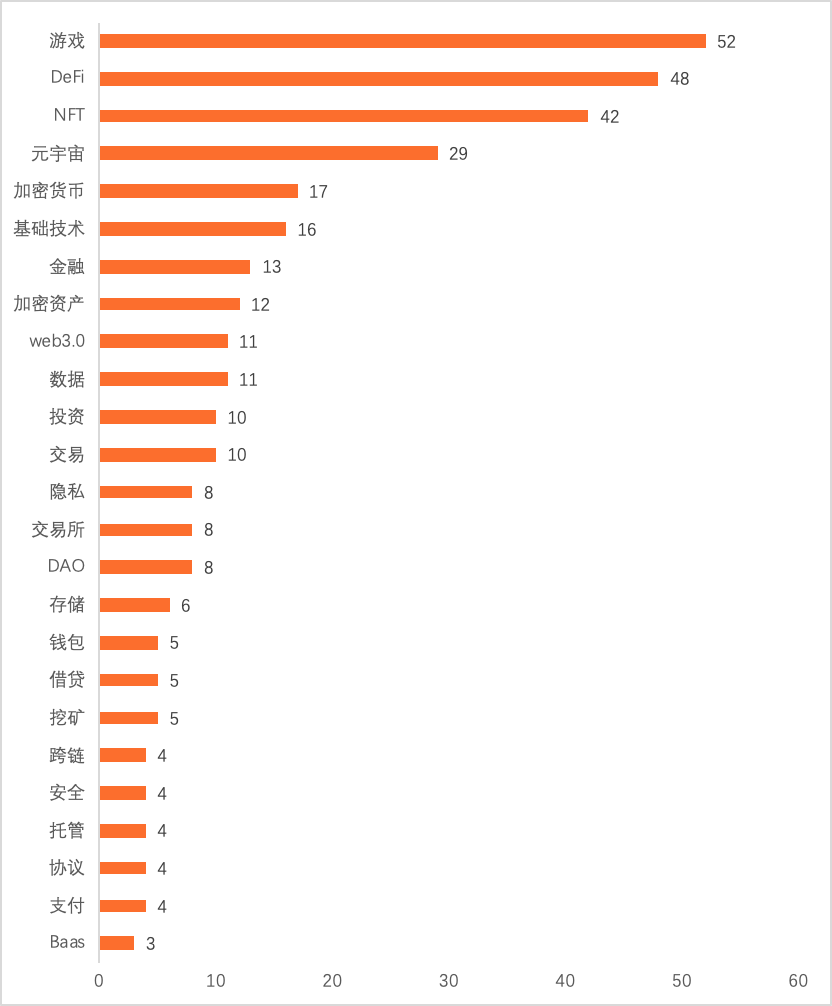

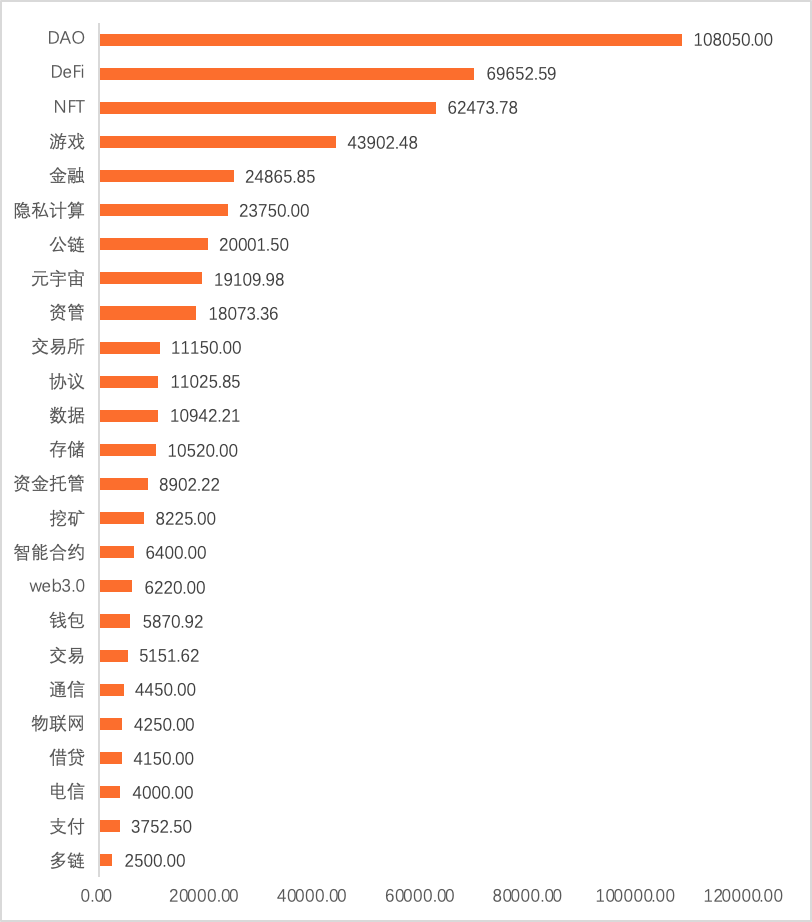

從三級行業分類看,遊戲、DeFi、NFT和元宇宙等新領域獲得了許多大型機構的關注和佈局,也是最受資本方青睞的賽道。第一季度,這類鏈上應用場景的融資分別共計發生52筆、48筆、42筆和29筆,總計佔融資總量的43.84%。

圖8. 2022年Q1區塊鏈領域三級行業融資數量分佈(TOP25)

數據來源:01 區塊鏈、零壹智庫

從融資金額來看,2022年Q1,鏈上應用場景融資金額遙遙領先,高達24.04億美元,佔全行業融資總額的38%。數字資產相關應用場景融資金額位居第二,為21.57億美元,佔比34%。基礎設施/技術解決方案以12.32億美元位居第三,佔比20%。

圖9. 2022年Q1區塊鏈領域二級行業融資金額分佈

數據來源:01 區塊鏈、零壹智庫

從三級行業的融資金額來看,DAO和DeFi相關的融資金融較高,分別占區塊鏈行業融資金額的17.25%和11.12%。 NFT、遊戲和元宇宙等鏈上應用場景也有不俗表現,基礎設施/技術解決方案上,隱私計算、數據、存儲和web3.0也是熱門的投資賽道。

圖10. 2022年Q1區塊鏈領域三級行業融資金額分佈(TOP25)(單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

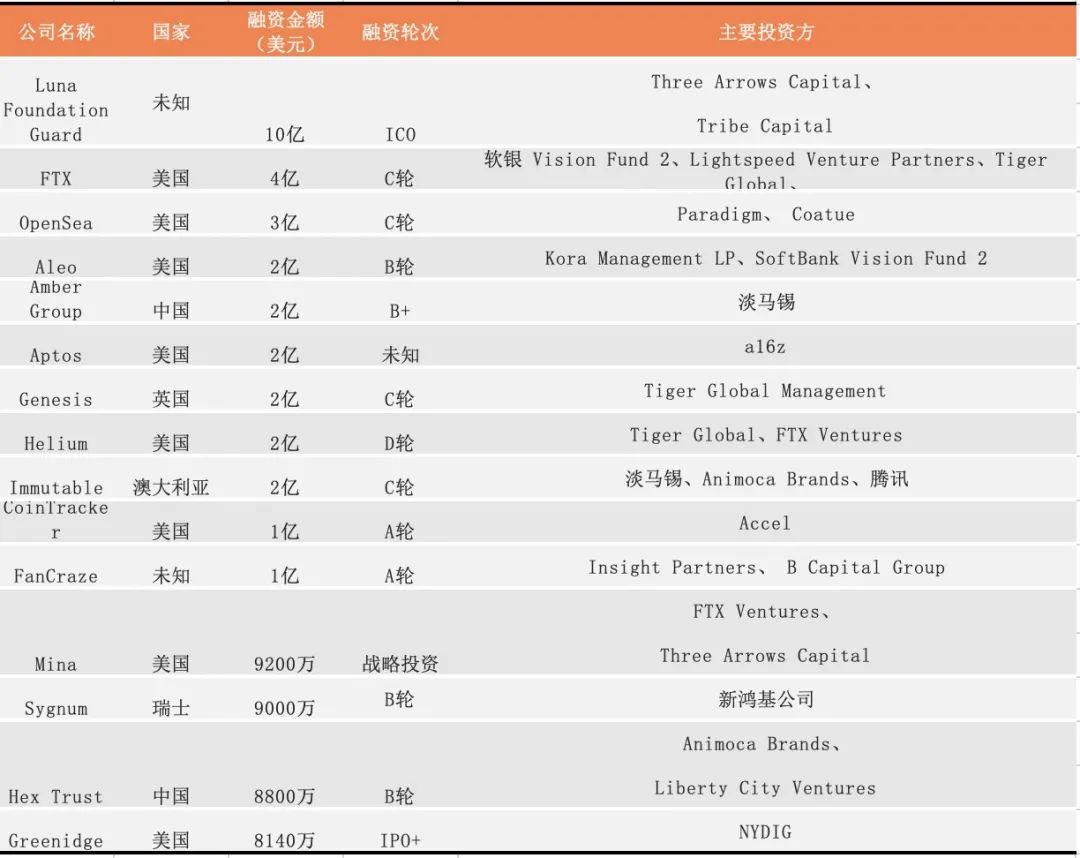

(四) 單筆金額過億融資事件超十筆

Luna Foundation Guard (LFG) 是一家非營利組織,旨在幫助開發Terra 生態系統。據透露,它正在建立一個去中心化的外匯儲備,以保護UST 與美元的掛鉤。為此,2022年2月22日,該基金會舉辦了加密世界中最大的私人代幣銷售活動之一,從幾家風險投資公司籌集了10 億美元。這也是2022年第一季度最大的單筆融資事件。

此外,單筆融資金額過億的融資事件還包括以下公司,加密貨幣衍生品交易所FTX、NFT交易平台OpenSea、零知識隱私應用平台Aleo、全球化加密金融智能服務提供商Amber Group、區塊鏈公鏈項目Aptos、金融市場軟件公司Genesis、去中心化無線基礎設施提供商Helium、區塊鏈的電子競技遊戲開發商Immutable、加密投資管理平台CoinTracker、板球NFT 平台FanCraze。

表1. 2022年第一季度區塊鏈領域融資額Top15

數據來源:01 區塊鏈、零壹智庫

三、一季度全球區塊鏈領域融資地區分佈

(一)全球區塊鏈領域融資地區分佈情況

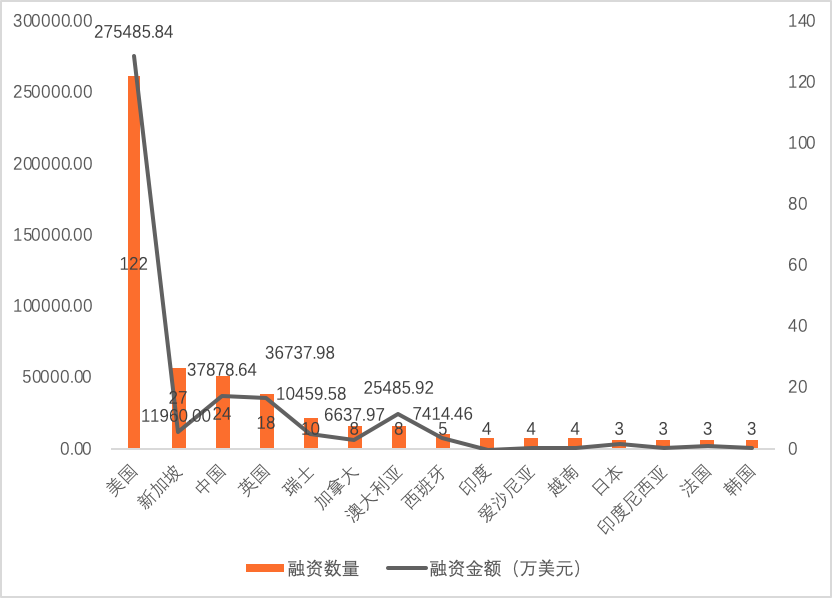

2022年Q1,美國區塊鏈領域融資數量最多,共計發生122筆,佔第一季度融資總量的31.28%;新加坡與中國的融資數量相差不多,分別排名第二、第三。新加坡共發生27筆融資,佔比為6.92%;中國共發生24筆融資,佔比為6.15%。

在融資金額上,中國區塊鏈領域公開披露的融資金額僅約為美國的4.34%,美國為27.54億美元,佔第一季度融資總額的近44%;新加坡融資數量位列全球第二,但融資金額為3.78億美元,佔第一季度融資總額的6%;中國為1.19億美元,佔第一季度融資總額的1.91%。

圖11. 全球區塊鏈領域融資地區排行榜TOP15

數據來源:01 區塊鏈、零壹智庫

(二)一季度美國區塊鏈領域投融資情況

從2022年Q1美國各月的具體融資情況,可以看出,美國Q1融資數量維持在單月40筆左右。融資金額數值相差較小,其中2月份融資金額最多,約為27.24億美元,佔第一季度融資金額的35%。

圖12. 2021Q1美國區塊鏈領域融資數量與金額

數據來源:01 區塊鏈、零壹智庫

2022年Q1,美國區塊鏈領域融資與全球區塊鏈領域融資的輪次分佈大體一致,融資輪次主要集中於A輪及A輪以前。其中,種子/天使融資數量最多,佔全部融資數量的29%,其次為A輪和戰略投資,佔比16%;併購和C輪也佔一定比例,分別為8%和4%。

圖13. 2022Q1美國區塊鏈領域融資輪次分佈(按融資數量分類)

數據來源:01 區塊鏈、零壹智庫

從已披露的融資金額來看,2022年Q1,美國A輪及以後的輪次佔比更大。其中,C輪融資金額最高,為7億美元,其次是A輪、B輪和戰略投資,分別為4.49億美元、4.22億美元和2.69億美元。此外,D輪、種子/天使和IPO也分別佔融資總金額比重的5%及以上。

圖14. 2022 Q1美國區塊鏈領域融資輪次分佈(按融資金額分類,單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

從二級行業融資數量分佈看,數字資產相關應用場景、基礎設施/技術解決方案和鏈上應用場景是美國區塊鏈領域最受歡迎的投資場景,分別有45筆、29筆和28筆,三者佔比達83%。此外,實體經濟應用場景和金融應用場景分別發生17筆和3筆。

圖15. 2022 Q1 美國區塊鏈領域二級行業融資數量分佈

數據來源:01 區塊鏈、零壹智庫

與二級行業融資數量分佈情況類似,美國區塊鏈領域二級行業的融資金額分佈中,數字資產相關應用場景、基礎設施/技術解決方案和鏈上應用場景佔全行業融資總額的大頭,融資金額分別為10.56億、9.3億和5.92億美元,佔比分別為38.34%、33.77%和21.49%。

圖16. 2022Q1 美國區塊鏈領域二級行業融資金額分佈

數據來源:01 區塊鏈、零壹智庫

(三)一季度中國區塊鏈領域投融資情況

2022年Q1,從中國各月的具體融資情況來看,融資數量呈現下降趨勢,1月融資情況最好,融資數量發生10筆,佔比45%。 2月份,雖然融資數量下降,但融資金額為2.34億美元,佔比61.97%。 3月份,融資數量僅為1月份的一半,但融資金融仍高於1月份。

圖17. 2022Q1 中國區塊鏈領域融資數量與金額

數據來源:01 區塊鏈、零壹智庫

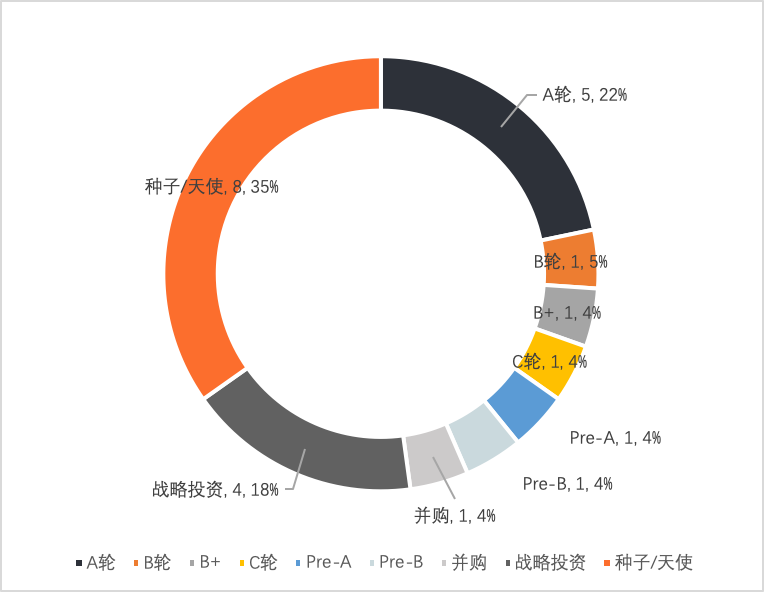

2021年Q1,中國區塊鏈領域融資的輪次主要分佈在種子/天使輪、A輪和戰略投資。其中,種子/天使輪融資數量最多,佔全部融資數量的35%,A輪和戰略投資分別佔比22%和18%;此外,B輪、B+、C輪、Pre-A、Pre-B和併購分別發生一筆。

圖18. 2022Q1中國區塊鏈領域融資輪次分佈(按融資數量分類)

數據來源:01 區塊鏈、零壹智庫

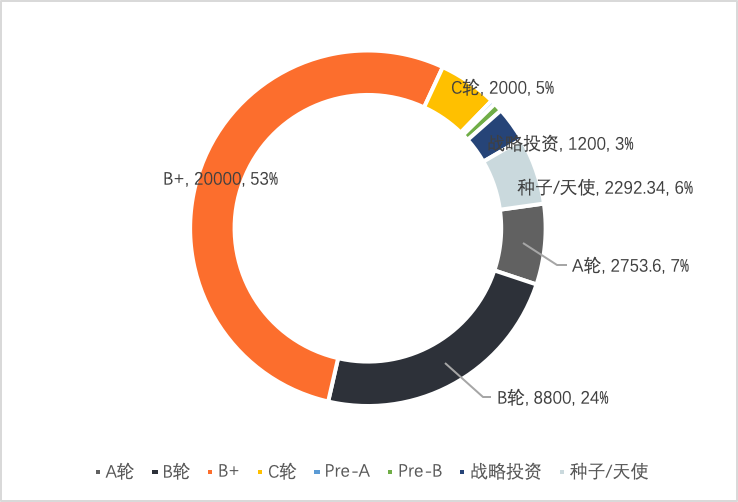

從已披露的融資金額來看,中國在2022年Q1,B+輪和B輪的融資金額最高, 分別為20000萬美元和8800萬美元。 B+輪次融資事件中,2022年2月22日,加密金融服務商Amber Group獲2億美元融資,淡馬錫領投, 紅杉中國、Pantera Capital、Tiger Global Management、Tru Arrow Partners 和Coinbase Ventures 等現有股東參投等。該筆融資也是中國Q1 單筆金額最高的項目。

圖19. 2022Q1 中國區塊鏈領域融資輪次分佈(按融資金額分類,單位:萬美元)

數據來源:01 區塊鏈、零壹智庫

從二級行業融資數量分佈看,鏈上應用場景與數字資產相關應用場景是中國區塊鏈領域最受歡迎的投資場景,分別有13筆和6筆。實體經濟應用場景佔比為54%;數字資產相關應用場景佔比為25%。基礎設施/技術解決方案、金融應用場景和實體經濟應用場景分別發生2筆、2筆和1筆。

圖20. 2022Q1 中國區塊鏈領域二級行業融資數量分佈

數據來源:01 區塊鏈、零壹智庫

從中國區塊鏈領域二級行業融資金額的分佈來看,數字資產相關應用場景融資金額最高,達到3.22億美元,佔全行業融資總額的85%。其次是鏈上應用場景,為3974.14萬美元,佔比10%。

圖21. 2021Q1 中國區塊鏈領域二級行業融資金額分佈

數據來源:01 區塊鏈、零壹智庫