“某某機構以___ 億美元的規模關閉了又一隻加密基金,尋求繼續投資加密貨幣和Web3 世界。”

如果您在過去兩年中關注過任何類型的財經新聞,那麼您很有可能每週都看到這樣的頭條新聞,月復一月。從表面上看,這種類型的投資和資本配置顯然是體現一個新行業價值的信號,重申了對加密貨幣的強勁押注。然而,每當投資公司為一個領域內的項目籌集和部署資金時,基本上都會忽略背後的一個大故事。通過對早期傳統風險投資的研究、並對比那個時代,以及對加密市場的理解,我們將能夠解釋風險投資公司正在對未來加密資產價格作出的隱性賭注。

1

早期風投

為了進一步探討這個話題,我們必須首先回顧一下現代風險投資的早期階段以及當時新興的技術和互聯網行業格局。 “互聯網”時代以早期科技公司的零售購買狂潮和瘋狂的股票飆升而聞名,尤其是在公開市場,但很少有人將這種熱潮歸功於這些新技術的最早支持者——風險投資。

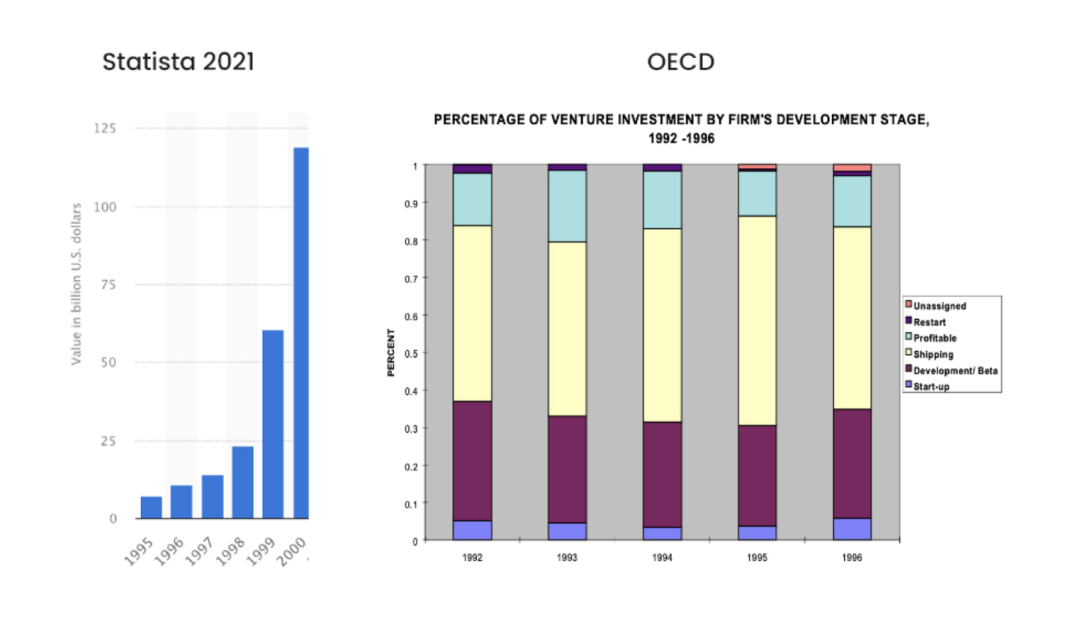

在1990 年代中期,風險投資是一種相對較小且相對較新的投資形式,總投資額僅為76 億美元(不到2021 年市場規模的5%)。即便如此,由於近70% 的風險投資投向了科技/ 互聯網公司,而且通常是在後期階段,所以這一微小的資金池最終成為了技術革命的命脈。這一趨勢並沒有很快停止,因為在隨後的幾年裡,隨著對企業的投資從1995 年到1999 年增長了10 倍,風險投資領域的活動越來越多。

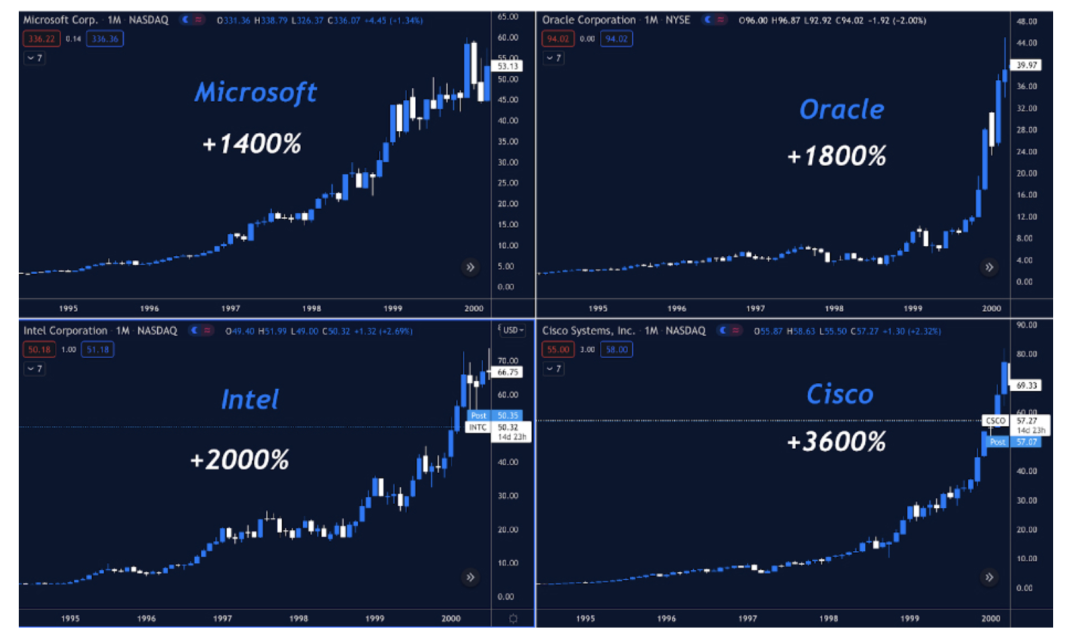

接下來發生的事情並不意外。從1995 年開始的接下來的5 年裡,上市科技公司的股票價格出現了大幅上漲,因為當時市值最大的4 家公司均獲得了超過10 倍的回報,其中大部分都伴隨著一些最大規模的風險投資活動的出現。

資料來源:Tradingview

科技最顯著的增長時期發生在私人資本充斥該行業的時代並非巧合,而是這種資本潮將公開市場股票價格推至高位,並使美國經濟的最大部分得以建立。

2

不一樣的加密風投

為了將互聯網風險投資與加密風險投資聯繫起來,我們必須找到兩個市場之間的相似之處,更重要的是找出差異,以了解風投對加密資產價格的直接影響。

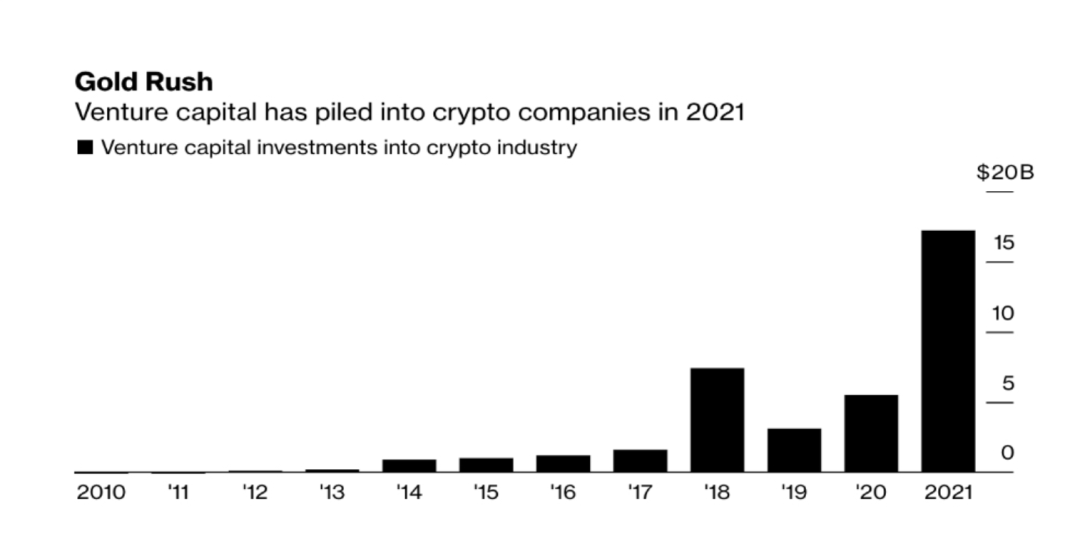

資料來源:彭博社

1) 相似之處:

新興市場:最明顯的相似之處是兩個行業的接近程度及其相關基礎。在許多方面,加密資產可以說是20 年前構建的相同核心技術的擴展。同樣以類似的方式,加密行業也有一個早期採用者群體,兩個時期都有強烈的狂熱者引領早期擴張,並且其長期價值受到了很多懷疑。

投機:如前所述,互聯網的早期受到了風險投資家的大量關注。這兩個行業都有這種相似之處,因為加密行業最近已成為風險投資交易流的領導者。就估值而言,它們似乎也是歷史上(在它們各自的時代)高風險、高回報的兩個行業。

2)差異:

監管難題:加密資產和各自項目的融資機制使其投資狀況在傳統上大不相同,因為投資者不僅瞄準股權交易,而且在大多數情況下也瞄準代幣交易,這是顯而易見的。除此之外,在能夠投資的資產類別方面存在巨大差異,因為只有風險資本才能投資,而不是像資產管理公司、共同基金和一般公共股票這樣的傳統投資者。由於加密投資缺乏明確性,現在可以積極參與代幣和股權交易的投資者人數較少。

更短的流動性範圍:加密創始人、項目和投資者獲得流動性的途徑變得更快,這也改變了融資週期的動態以及對加密項目下注的基本預期。資本流動更加自由,正是這種資本流動刺激了生態系統中新企業的發展。

新的估值範式:加密行業的新貨幣體系的引入也改變了籌資機制,因為項目、創始人和投資者經常以代幣/實物捐助,而不是像傳統企業那樣使用現金支付。除此之外,協議/項目表現通常是由代幣價格而不是增長指標體現的,因為市場流動性更強,並且有可比性。

狂熱式奉獻:一般的創始人和投資者最終會以比特幣或以太坊作為他們自己的基礎貨幣來衡量自己的發展或投資收益表現。那些在短時間內籌集了數百萬資金並努力成為獨角獸的協議,最終會讓員工保留他們的基礎貨幣,並不斷地對生態系統內的項目和協議進行再投資。專注度極高。

3

槓桿看多

當風險投資公司希望購買加密公司的股權時,這些差異實際上導致了奇怪的相關性出現也就不足為奇了。在查看所有大型風險投資支持的加密貨幣公司之前的增長率時,您會很快發現過去的投機實際上是加密資產價格升值的直接反映。考慮這個例子:

傳統的風險投資公司/投資者“A+ Partners”正在尋找對加密貨幣的投資。不幸的是,A+ Partners 不能購買比特幣或以太坊,因為他們的授權不允許他們購買,但他們可以購買專注於加密的組織的股權。他們選擇對加密貨幣交易所進行投資,因此他們必須考慮組織的收入以及未來的增長情況。對於交易所來說,整個收入基礎幾乎完全來自交易活動。高交易活動幾乎完全來自高交易量,而高交易量幾乎完全來自高資產價格。

將這一思路應用於前瞻性投資,我們能夠理解頂級風險投資集團對未來加密資產價格的想像,即使他們不打算直接押注加密貨幣。即使考慮到不打算投資代幣的傳統公司,我們仍然能夠理解他們在不久的將來比特幣和以太坊價格可能會是什麼樣子背後的邏輯。在當今的加密風險投資世界中,我們可以繼續盤點通過風險投資籌集的資金,並不斷為他們對加密資產價格的預期定價。

4

最後

回顧我們過去25 年的投資以及我們目前處於炙手可熱的風險投資市場的狀態,我們能夠為加密貨幣的未來推斷出一個非常有趣的結果。當我們考慮未來的風險資本籌集和新基金的部署時,我們必須考慮這些私人投資者對加密資產價格狀況以及他們認為流動性市場走向的隱性押注。可以肯定地說,在未來,我們行業的情況看起來很樂觀。