站在2020年看前兩年,「寒冬」恐怕是加密資產世界的集體記憶,倒是偏居主流市場一隅的去中心化金融應用領域在2018年到2019年裡結出幾顆新明珠。

Dharma的聯合創始人Brendan Forster在2018年8月的一篇文章里為這些金融應用起了一個名字——De.Fi,即Decentralized Finance,翻譯過來是去中心化金融。那些構建在區塊鏈分佈式網絡中的借貸、交易、衍生品等金融應用,開始因DeFi這個詞被行業知曉、討論。

就在他提出DeFi概念的2個月前,主打性能優越於以太坊的EOS.IO系統終於在籌得巨資後得見真容,此後一大批公鏈讓市場的熱度又往長延續了一下,但公鏈資產價格仍舊是人們關注的焦點,僅有少部分人探索「區塊鏈+」應用,金融只是區塊鏈落地的其中一個方向。

唯一打破寒冬寂靜的是那些EOS和波場鏈上的DApp玩家群,但大家玩的多是博彩類游戲應用,兩條鏈一度被叫做「博彩鏈」。 DeFi應用更為集中的是以太坊。

2018年到2019年,「熊市打磨產品」這句口號在Newdex、Compound、Uniswap、Bancor、Aave等項目上得以實現,落地開花的各類DEX和借貸類協議,連同體量不斷增大的DAI等穩定幣,構成了DeFi世界的基礎設施。去中心化衍生品交易所dYdX的上線,激起了從業者「樂高組合」的靈感;錨定資產WBTC的面世,實現了資產的跨鏈流通。

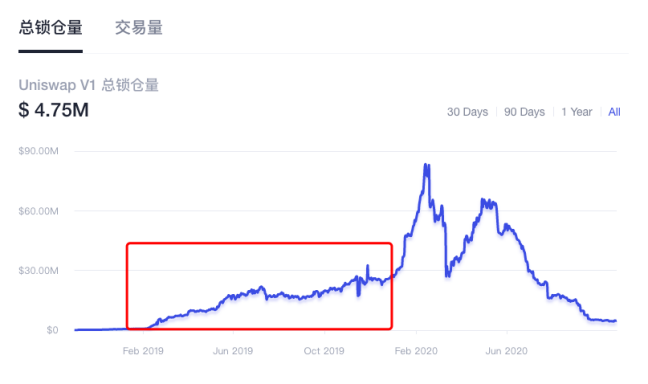

2019年全年,以太坊DeFi總鎖倉量完成了從2.77億美元到7.37億美元的跨越,增幅達到166%。其中Uniswap V1總鎖倉量從47.69萬美元增長至2705萬美元,翻了56.7倍,Compound則從1345萬美元突破1億美元大關。

DeFi進入抱團取暖、集體探索的蟄伏期,各協議間的互操性、可組合性得到驗證,這些都為後來的爆發孕育了火種。

牛熊轉換 公鏈浮沉

2018年初,整個區塊鏈市場還沉浸在狂歡之中。半個月前,比特幣暴漲至19821美元的歷史最高點,一波劇烈回調後,比特幣又在陽曆新年從12750美元迎來一波強力反彈。瘋狂的炒幣者沒有意識到危機。

如同新世界的新寵兒,區塊鏈、比特幣、以太坊……這些略顯生僻的概念快速傳達至傳統創投界的資本家耳中。 2018年1月9日,真格基金創始人徐小平在內部群中振臂高呼,「區塊鏈革命已經到來」。

在那輪史無前例的大牛市裡,多數人對區塊鏈的理解仍停留在理論層面,至於區塊鏈能做什麼,還待探索和驗證。儘管在2018年之前,已有Maker、IDEX、EtherDelta(以德)等去中心化金融應用問世,但還沒有人用「DeFi」這個概念給它們加以分類。

身處十倍幣、百倍幣頻出的狂熱市場,更多人將目光集中在加密資產上,在投機客眼中,區塊鏈應用,遠抵不過紅綠交織的K線。

彼時,「以太坊最大的應用是ICO」成為某種共識,僅有少部分探索者在鑽研如何在以太坊上做應用開發。與互聯網發展初期謀求與實體經濟結合一樣,「區塊鏈+」是創業者和開發者思量的重點,金融只是區塊鏈無數可落地方向中的一個。

「當時還是非常早的探索期,」比太錢包開發者文浩向蜂巢財經回憶,2018年以太坊上的應用並不多,大多都不是很成熟,還處於驗證可行性的階段。 「記得還有人提出用智能合約,做類似Airbnb的服務,鏈上付款後可以拿錢包開酒店的門鎖,最後也沒做起來。」

加密資產市場瘋狂攀升的市值,遠遠超過了區塊鏈應用本身的價值,隨之而來的是漫長的熊市。 2018年3月,比特幣跌破1萬美元大關後持續下行,再一次突破1萬美元已是2019年6月。

牛熊輪轉,給整個行業帶來不可估量的破壞力,口號激昂的各大公鏈也迎來了比拼主網落地的決戰時刻。

2018年6月前後,EOS、波場、比原鏈、IOST、ONT、WICC等公鏈項目紛紛上線主網。在這背後,數不清的公鏈項目在泡沫破滅後擱淺,甚至死亡。

與此同時,以太坊生態繼續緩慢發展,名為Airswap的去中心化交易所面世。這個沒有太多人記得的交易所,當時教育了它的用戶「絕不要放棄對所持代幣的保管權」。

公鏈的大規模落地,讓創業們有了更多基建選擇。熊市來襲,也倒逼區塊鏈從業者沉下心來,深度拓展鏈上應用。下半年之後,DApp浪潮翻湧,也為金融類應用引流了一些資金和用戶。

DApp爆發 分出DeFi小隊

今年9月18日的那場如同過年收紅包的狂歡,是由交易協議Uniswap引領的。這個「聖誕老人」般的協議誕生於2018年11月2日,它在以太坊上部署。與以往大多采用交易委託賬本(OrderBook) 模式的交易平台不同,Uniswap和當年8月上線的Bancor一樣,最大的特點是採用了自動做市商(AMM)機制。

這個在2020年爆火的交易所,放在當時是一個新奇玩意,用戶無需對手單,就能實現代幣兌換,Uniswap開啟了極具創造力的嘗試。

那時,初生的Uniswap可沒現在這麼引人注目。當時,行業裡最大的新聞是即將到來的BCH分叉,以吳忌寒和澳本聰為代表的BCHABC和BCHSV兩大陣營,蓄勢已久,準備在11月15日開啟史無前例的算力大戰,持有BCH的人等著新糖果的發放。

那時,也是以太坊被嚴重唱衰的階段,尤其是ETH跌落到100美元後,「歸零論」甚囂塵上。最炙手可熱的公鏈當屬EOS,高TPS、轉賬無需Gas費等特點為其帶來了良好的用戶體驗,進而引領了一波DApp的井噴和繁榮。

很多開發者來到EOS,開始大量構建博彩、遊戲、去中心化交易所等應用;波場也不甘示弱,跟隨以太坊、EOS的腳步大造生態。各個公鏈比拼起用戶數量、賬戶數、交易量等鏈上指標。

玩應用的玩家群裡異常活躍。文浩曾記得,2018年年底市場死氣沉沉時,DApp的玩家群都徹夜不眠,大家對遊戲和博彩應用的興致極高。

「那時候,錢包服務商們都意識到錢包是用戶進入區塊鏈世界的流量入口,」文浩回憶說,迎著DApp的浪潮,錢包們都開始迭代和升級,做聚合平台,這也為後來DeFi的爆發打下了基礎。

今年參與DeFi流動性挖礦的玩家「星主」認為,正是那時玩DApp的那批人,因為已經掌握了鏈上交易的操作,成為了今年先吃上DeFi挖礦「螃蟹」的人。

各類DApp的湧現讓區塊鏈行業在熊市寒冬裡迸發出生機,鏈上代幣的增加,也加大了用戶的交易需求。很多EOS用戶選擇到Newdex上把玩博彩、遊戲應用挖來的代幣兌換成EOS。

上線於2018年8月的Newdex,是EOS上第一家去中心化交易所,它是EOS DeFi生態的開端。 「以太坊的性能很難支撐起訂單簿模式的交易所,我們就一直在關注其他公鏈,EOS的誕生讓我們得以建立一個用戶體驗良好的去中心化交易平台,」Newdex向蜂巢財經表示。

2018年11月,另一家基於EOS的去中心化交易所WhaleEx鯨交所上線。那一波DApp浪潮在此時幾乎湧向最高點,根據TokenInsight發布的數據,Newdex佔據EOS市場70%的以上的交易量,且無論是日活還是日交易額,都超過了以太坊上的IDEX,成為全球成交量最大的去中心化交易所。

Denny是EOS上今年新出現的去中心化交易所DefiBox的中文區代表,他也經歷過那批DApp浪潮,「實際上,DApp那波爆發跟今年的DeFi相比差得很遠,參與人數還是太少,擼羊毛的用戶佔多數,」他認為,那一波DApp的爆發,驗證了區塊鏈應用的可行性,吸引更多開發者進來,起到了示範作用。 「當時一波人往遊戲使勁,另一撥人往金融走,很多今天知名的DeFi項目都是在那個階段出現的。」

的確,當EOS和波場弄潮博彩和遊戲類DApp時,以太坊並未停滯不前,一些應用開發者繼續在「區塊鏈+金融」上暗自耕耘,抵押借貸協議和DEX是最受關注的兩大方向。

2018年8月,去中心化借貸平台Dharma創始人Brendan第一次明確了DeFi的概念,而後幾個區塊鏈金融項目相繼融資、發聲、抱團取暖。

9月,去中心化借貸協議Compound面世,早期獲得了Coinbase的融資;支持不同做市比例的AMM去中心化交易所Balancer也正式立項。

ETHLend(以太貸)在更名為Aave後,於11月發行10億LEND,籌集到價值60萬美元的ETH;知名合成資產協議Synthetix在年末由穩定幣項目Havven升級而來。

據統計,在2018年10月到2019年2月的熊市期間,預測市場項目Veil、幣股交易項目UMA Protocol、借貸項目Dharma以及借貸/槓桿平台dYdX紛紛完成了數百萬美元到千萬美元不等的融資。

「如果說DeFi是一座金融大廈,2018年到2019年的發展,則為它勾勒好了藍圖並打了一部分地基。」Denny如是說。

「樂高」組合 擴充流動

2019年的市場光環仍然不屬於DeFi。

當時幣安重啟Launchpad,仿照「打新股」的方式開創了IEO玩法,隨後各大交易平台紛紛跟進,加密資產投資者流轉於各交易所間,或拼手速、或抽籤地搶購新籌, IEO成為主流加密世界最大的熱點。

而在區塊鏈世界,博彩扎堆的應用落地方向遭受輿論質疑,DApp浪潮有所衰退,但其中鏈上應用分支DeFi繼續迭代升級。

「鏈上應用經一番探索後,越來越多人意識到金融是區塊鏈最適合落地的方向。」MakerDAO中國區負責人潘超和文浩給出了相同的觀點。在2018到2019年的兩年間,DeFi的底層協議越來越豐富,其可組合性的「樂高」玩法也開始被挖掘創造。

2019年5月1日,創立兩年的去中心化衍生品交易所dYdX終於在以太坊主網上線,初始版本中,dYdX支持去中心化保證金交易,支持ETH-DAI、ETH-USDC、DAI-USDC三個交易對,最高槓桿倍數為4倍;以及去中心化借貸業務,支持ETH、DAI、USDC三種資產。

「dYdX的出現讓人意識到DeFi的可組合性。」潘超對此印象深刻,相比過往的DeFi產品,由多種協議組成的dYdX更加複雜,功能也更豐富。

dYdX的流動性源於0x協議(0x Protocol),後者是由以太坊智能合約創建的去中心化交易開源協議,提供撮合交易系統,使得不同Token資產之間的交易流轉能更快完成,並且不產生手續費。除了dYdX外,DDEX 、Radar、 Ethfinex等DEX都基於0x協議構建。

在0x之外,發展愈發成熟的穩定幣,也為dYdX提供了底層支持。 「DAI從2018年熊市開始體量快速增長。」潘超透露,當時Maker進一步完善交互頁面,通過與錢包合作集成,用戶量大幅增加。熊市恰恰成了Maker最好的市場時機,「很多人持有ETH又不願意賣出,所以選擇在Maker上抵押ETH換成DAI,再使用DAI去參與其他鏈上應用,比如dYdX。」

基於DAI與0x協議等「基建」,以太坊中的DeFi協議大量交互、組合,「樂高」玩法充分激發了DeFi的潛能,一些衍生的應用場景出現,大部分的DeFi協議項目在開放式金融生態系統中所扮演的角色越來越下沉,其可組合化打通了資產的流通,模塊化更是為開發者提供了方便的應用構建路徑。

2019年跨鏈概念的火熱被開發者抓住了機會,大膽地在以太坊上生成了錨定「幣王」比特幣的WBTC,比技術跨鏈先實現了資產的跨鏈。作為ERC20標準下的BTC代幣,WBTC吸引了更多BTC用戶進入以太坊世界。

樂高組合、資產跨鏈,使得DeFi項目不斷進階,拓寬了價值流轉的邊界。 DApp浪潮的洗禮,讓更多的用戶熟悉了鏈上操作,走進DeFi大門一探究竟。

2019年7月,Newdex完成了從「鏈下撮合,鏈上結算」到「鏈上撮合結算」的產品升級;Unsiwap、Maker、Compound等協議的鎖倉金額都在上漲。

根據歐科雲鏈的數據,2019年全年,Uniswap V1 總鎖倉量從47.69萬美元增長至2705萬美元,翻了56.7倍;Maker總鎖倉量從2.66億美元漲至3.42億美元,增長28.5%;Compound鎖倉量也從年初的1345萬美元突破1億美元大關。此外,Kyber、Synthetix、DDEX、dForce、Veil等協議也進入快速發展期。

Uniswap 2019年總鎖倉量大幅增長

2019年,以太坊DeFi總鎖倉量完成了從2.77億美元到7.37億美元的跨越,增幅達到166%。

「2018年和2019年間,DeFi經歷了雪球越滾越大的過程,為後來的爆發做好了鋪墊。」潘超總結道。

在文浩看來,正是那兩年讓DeFi進入真正可用的階段,穩定幣、DEX、借貸類協議不斷豐富,組成了DeFi世界的底層生態。

當時光走進2019年下半年,缺乏熱點的市場開始被DeFi吸引,這個詞被提及的頻率越來越高。但鮮有人預料到,之後的一年,DeFi以加速度走向市場,掀起了區塊鏈世界的新高潮。

(未完待續……)