作者/ LongHash Nick Chong數據可視化 / LongHash Xinhe Yu來源/ LongHash

距離3·12 “黑色星期四”的暴跌不到兩個月,比特幣和以太的價格已經大幅回升。然而去中心化金融—或者說“ DeFi ”—卻呈現出另一番面貌,依舊深為3·12 暴跌的餘波所苦。

這次暴跌尤其暴露了MakerDAO 以及其穩定幣DAI 的脆弱性,同時也突出了MakerDAO 在DeFi 經濟中過大的影響力。 Defipulse.com 指出,DeFi 應用中54% 的資產被鎖定在MakerDAO 上,而其穩定幣DAI 幾乎被整合到了現存的每一款DeFi 應用中。

深剖DAI 的“黑色星期四”崩盤

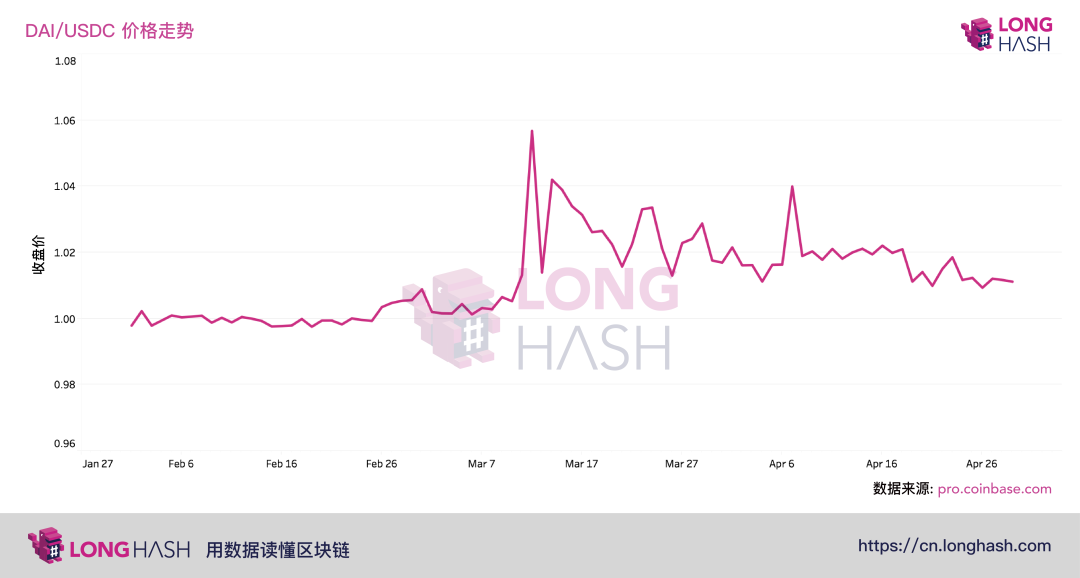

由於市場的高波動性,在3 月12 日到13 日的市場崩盤期間對穩定幣的需求出現激增,穩定幣是錨定類似美元這樣的“穩定”資產的加密貨幣。相應地,穩定幣出現了相當高的溢價。尤其是DAI 的市場價格飛漲,從而威脅到了DeFi 生態系統的健康。根據TradingView.com 上3 月12 日的數據, USDT 在Kraken 上的價格漲到了1.05 美元,PAX 在Bittrex 上的價格也達到了1.02 美元。面對跳樓式下跌的幣價,投資者想方設法地試圖保住自己的財富,即使穩定幣的溢價意味著資本損失。但是,沒有任何一種美元穩定幣的溢價能與DAI 相比。 DAI 是一種不以現金儲備為基礎的去中心化穩定幣,其價值是由DeFi 協議MakerDAO 控制的。如下圖所示,市場暴跌當天,Coinbase Pro 上DAI/USDC 交易對的價格達到了1.06 美元—比一般情況下的1:1 比率高了6% —與此同時買方成交量激增。一位以太坊數據科學家引用Coinbase 上的數據報告稱,該交易對日內價格曾短暫觸及1.12 美元。

在Kraken 上,DAI 的價格達到了1.10 美元。這種趨勢在相對中心化交易所流動性不足的去中心化交易所上更為驚人,DAI 的交易價格超過了1.12 美元。據筆者觀察,暴跌當日DAI 在去中心化交易所上有22% 的溢價。 CoinGecko 的數據也佐證了這一點,其數據表明DAI 的加權平均價格在3 月12 日曾短暫觸及1.20 美元,也就是說當天DAI 在部分交易所的交易價格高於1.2 美元。

正如USDC, USDT 以及其他穩定幣的情況一樣,投資者將DAI 視為一種對沖加密市場暴跌的手段選擇買入。但還有另一個原因造成了對該穩定幣的需求增長:投資者需要DAI 來終止通過MakerDAO 創建的貸款—也被稱為抵押債務頭寸(CDP)/ Vault 。 CDP 是去中心化的貸款,要求債務人存入價值超過貸款金額的150% ( USDC 的情況為125% )的ETH 和其他代幣,系統將藉出等值於用戶要求金額的DAI 。如果抵押品價值低於貸款金額的150% ,系統會開始清算抵押資產,將其銷毀。理論上來說,這個清算過程將使CDP 的持有者付出存入代幣的13% 。 LongHash 此前曾報導過,3 月12 日,隨著ETH 價格出現歷史性暴跌,CDP 進入自動清算流程。根據被發佈在MakerDAO 的Reddit 子版塊的第一手敘述來看,問題在於部分被清算貸款的所有者一點ETH 都沒能收回來。需要再次指出的是,CDP 的清算流程理論上會花掉約13% 的抵押資產,而不是100% 。

CDP 抵押品零返還的問題是下列兩點綜合所導致的一個弊端— 1)預言機給出的ETH 價格與實際市場價格之間的偏差;2)網絡堵塞。上述兩點導致貸款清算者(在MakerDAO 上被稱為“ Keeper ”)未能正確售出抵押資產。由於許多DeFi 用戶損失了價值數百萬美元的資產,瀕臨被清算的CDP 持有者匆忙地湧入交易所。他們這樣做是為了購買DAI 來平倉,儘管溢價很高。相較於徹底損失所有的抵押資產,能夠拿回83% (假設DAI 當時的交易價格為1.20 美元)是一個顯而易見的選擇。對DAI 的需求增加,加之DAI 在市場上的流通量的減少,都對其價格產生了影響。流通量減少的原因是隨著BTC 和ETH 的波動性增強,投資者希望加持穩定幣。

溢價持續存在

如上圖所示,即使在最初的震盪過去之後,DAI 兌美元的溢價在暴跌後的七週內一直保持在1% 到4% 左右。這種溢價如此打眼,以至於MakerDAO 風險團隊的一員賽勒斯·尤內斯(Cyrus Younessi)在5 月1 日評論說,“Dai 的價格太高了”。他借用了伊隆·馬斯克(Elon Musk)此前對特斯拉股價的評論。

持續存在的溢價表明,DAI 依舊供不應求。很多人都會樂於見到比特幣這樣的資產出現過剩的需求,因為這意味著其交易價格會更高,但對於穩定幣來說,需求量過高是危險的。穩定幣存在的大前提是交易價格無限接近一個固定價格,這意味著穩定幣的供求關係應該在1.00 美元左右達到平衡。

相比USDC、USDT 或其他中心化穩定幣,溢價對於去中心化的DAI 而言更危險。中心化穩定幣更容易保持在接近1 美元的價格,因為套利者可以存入美金,獲得新的穩定幣,然後在市場上以溢價出售穩定幣,從而拉低溢價。但就DAI 的情況來說,由於存在對抵押資產的要求,對套利者而言進入門檻會更高。由於DAI 沒有美元儲備支持,因此它的波動性比有儲備支持的穩定幣要大。

然而,DAI 的價格長期處於1 美元上方會很危險。由於DAI 是DeFi 經濟的基石,不利於DAI 的事物也會對整個DeFi 造成威脅。試想一下:一個新用戶想要購買基於DeFi 的穩定幣,他/她會購買幾乎等值於1 美元的USDT ,還是目前處於溢價狀態的DAI ?答案是他們更可能會選擇USDT ,因為購買價格高於固定匯率的穩定幣意味著你幾乎可以肯定自己的投資會由於溢價的下降而遭受損失。儘管MakerDAO 的決策者—加密貨幣Maker (MKR) 的持有者—已經採取緊急行動,通過把CDP 抵押資產的穩定費降到0% 來刺激穩定幣供應量的增長,從而滿足市場需求,溢價依舊沒有消失。

回到1 美元的錨定價格

由於溢價的問題依舊是岌岌可危的,MKR (治理代幣)的持有者已經開始討論把DAI 的價格拉回1 美元的方案。目前,關於修正DAI 的價格的討論正在MakerDAO 的論壇上展開,一家以去中心化金融為重心的區塊鏈基金Parafi Capital 領導了這次辯論。 Parafi 的合夥人寫到,當穩定費實際下調到0% 時,“考慮到當下的費率,MKR 的持有者實際已經沒有其他有效的貨幣政策槓桿來增加DAI 的供應了。”

他們提出了三種方案來降低溢價:第一個方案是嘗試在MakerDAO 系統中增加新的抵押資產類型,讓用戶能夠用ETH, BAT 和USDC 以外的加密貨幣來支付CDP 的抵押品。這應該會刺激對CDP 的額外需求,提高DAI 的流動性,然後拉低價格。 Parafi Capital 尤其支持Chainlink 的LINK 。該基金提出的第二種方案是MKR 持有者有能力把ETH 和USDC 的穩定費降到0% 。儘管Parafi 方面警告稱單憑這種做法“可能還不足以”拉高流動性。最後一種方案是創造出一種全新的CDP 類型,這種CDP 是能夠推動需求,讓Compound 和dYdX 這樣的DeFi 應用的用戶創建價值“數百萬DAI ”的CDP 。

5 月2 日,馬特·隆戈(Matt Luongo)—加密初創公司Thesis 的創始人—提議增加tBTC 作為MakerDAO 的抵押資產類型。 tBTC 是BTC 在以太坊上的代幣化版本,幾乎是完全去中心化的,因此或許可以充當許多BTC 持幣者進入DeFi 領域的快速通道。和LINK 的方案一樣,隆戈和他的支持者相信增加tBTC 作為新的抵押資產將會為MakerDAO 帶來額外的流動性。也有討論提出對DAI 實行負利率的方案,諷刺的是,這正是許多央行對本國法幣實施的貨幣政策。 JP·科寧(JP Koning),CoinDesk 的一位專欄作家,在4 月20 日寫道,“理論上,為了拉低DAI 的溢價,下一步是把DAI 的利率降低到負值。”資深加密研究員“ Hasu ”也有同感,提出了修正DAI 價格的就和降低穩定費一樣簡單,調整利息,“有需要的話”甚至可以把利息調到負值。這位分析師甚至提出,如果穩定費為負,就不一定要增加新的抵押資產類型來修復DAI 的價格。

目前來看,實現負費率存在技術上的限制,由於私鑰去中心化的本質,你現在並不能拿走某人所持有的DAI 。

落實解決方案

自從Parafi 發布了關於DAI 溢價問題的帖子以來,MakerDAO 的治理團體已經採取了一些行動。 5 月2 日,MakerDAO 開始支持WBTC —以太坊上受託管BTC 的代幣化版本。此外,根據“ Maker DAI Bot ”的推文,協議還把CDP 的USDC 穩定費下調到了0% 。到目前為止,這些解決方案已經取得了一定的成功,加密貨幣投資人斯潘塞·努恩(Spencer Noon)指出,MakerDAO CDP 的數量已經“回到了黑色星期四之前的水平”,而DAI 市場也開始再次獲得流動性了。 Daistats.com 的數據也表明用戶已經開始用WBTC 產出DAI ,該DeFi 協議中已經鎖定了39 個代幣。

DAI 的持續崩潰威脅著DeFi

儘管MKR 的持有者正在佈局修復DAI 的價格,其中一些策略可能會適得其反。一家投資以太坊DeFi 應用的社區基金MetaCartel Ventures 的合夥人亞當·科克倫(Adam Cochran)在推特上總結了他對DAI 的想法,他認為正在進行的向MakerDAO 增加更多抵押資產類別的作法只不過是玩火罷了。 “Peercoin, NXT, Mastercoin, Quark, Megacoin, Primecoin 還有Feathercoin 在2014 年都被認為是當時的頂級項目。

但是,現在回頭再看,他們毫無價值。如果其中一種代幣成為了支持你的數字美元的資產,你會怎麼想? ”他的觀點是,MakerDAO 為了使DAI 始終錨定1 美元需要的代幣越多,DAI 最終崩潰的可能性就越高。科克倫把支持DAI 的一籃子加密貨幣比作“ 2008 年的垃圾債券崩潰”,當時被添加到一籃子垃圾債券的資產風險越來越高,最終引發了市場崩潰。這是很有道理的:一個DeFi 協議支持的加密貨幣越多,打擊面也就越廣。假設DAI 由十種加密貨幣支持(每種佔比10% ),只要其中一種資產崩潰,就能輕易使MakerDAO 系統陷入混亂,迫使DAI 的價格偏離錨定價格。一位用戶名為“ @DegenSpartan ”的著名的DeFi 評論員補充宣稱到,按照MakerDAO 目前的軌跡—即增加USDC 和WBTC ,這個去中心化穩定幣正在變得中心化,而這顯然與去中心化金融背道而馳。USDC 和WBTC 都由中心化權威生產,因此也可以被發行者凍結。

Maker 在DeFi 用戶中的流行度減弱

基於此,考慮到近期圍繞DAI 出現的問題,這個加密貨幣以及與之相關的協議MakerDAO 似乎並未真正做好迎來其黃金時代的準備。是的,ETH 的暴跌及其後續影響並不是這個協議的錯,但評論員已經指出了該協議在危機時刻遲鈍的反應。上文提到的評論員“ @DegenSpartan ”評論道:“DAI 始終居高不下的溢價還有Maker 系統遲遲無法擴大供應量滿足需求的現實是一個很大的問題,這個問題正在讓他們失去大量用戶。”

基於以太坊的衍生品市場Augur 的一位高級工程師萊恩·博克曼斯(Ryan Berchmans)也認同這一觀點。這位DeFi 工程師在4 月29 日評論稱,在“花了20 個小時研究Maker 在黑色星期四期間以及之後的應對措施後,”他決定不會使用該協議,並提到了DAI 的溢價作為“ Maker已經辜負”公眾信任的明確信號。

Parafi Capital 佐證了這種情緒,表示據他們了解,溢價問題實際上已經使一些企業和個人停用DeFi ,或者說至少是停用DAI 和MakerDAO 。關於這個問題,這家風投企業在上文提到的關於溢價狀態的帖子中寫道:“經過研究我們認為,穩定性和流動性的缺乏正在轉化為在許多DeFi 協議中使用DAI 作為去中心化穩定幣的不確定性。我們已經聽聞少數DeFi 團隊表達了對於DAI 的缺乏流動性和穩定性感到失望,其中一些已經選擇使用USDC 作為替代。”MakerDAO 的用戶流失使得DAI 的價值穩定性愈加搖搖欲墜,因為是否能錨定美元正取決於它的流動性。

對MakerDAO 競爭對手的需求

但事情可能仍有一線希望:DAI 的溢價問題可能會促進DeFi 領域的競爭。如果以太坊社區的成員確實對MakerDAO 失去了信任,這可能是其他平台進入市場的好機會,創造競爭最終會使整個DeFi 領域發展得更好。到目前為止,MakerDAO 在去中心化穩定幣和借貸領域的領先地位始終是幾乎毋庸置疑的—DAI 是top 100 加密貨幣中唯一一個去中心化穩定幣。儘管市場始終在變化,但目前為止尚未有一個站穩腳跟的項目能夠複製Maker 通過去中心化貸款發行穩定幣的獨特模型。

The Block 於5 月4 日報導了以太坊上一個名為Liquity 的新穩定幣協議的誕生。根據項目網站顯示(稱該項目“即將上線”),Liquity 和它的穩定幣LQTY 承諾將在以下幾個方面區別於MakerDAO :1) 不同於MakerDAO 的CDP ,貸款將始終保持零利息,MakerDAO 的利率曾經高達19.5% 2) 選擇LQTY 的借款人只需要保持110% 的抵押資產比3) Liquity 不存在治理團體:所有貨幣政策決定都會通過“協議激勵、基於算法調整的贖回以及貸款發行費用(默認設置為0% )”完成4) 因此,激勵代幣將會取代治理代幣目前還不清楚Liquity 的團隊是否能夠實現其承諾,但我們可以確定它不會是唯一一個進入DeFi 領域的新玩家。

考慮到DAI 近期的問題以及在以太坊用戶中引發的失望情緒,DeFi 市場迎來新一輪競爭的時機顯然已經成熟。