编译|吴说区块链

看点速览

- 对于投资者来说,他们非常期待比特币现货 ETF,我们来看一下这个产品的机会和影响会是什么样的。

- 全球已经有近 290 亿美元投资于现有的比特币基金,但在美国的许多比特币基金存在缺陷,这些缺陷可能通过现货 ETF 得到解决。

- 我们并不知道这样一个产品最终的成功率,但我们希望我们所做的分析能为寻求框架和更多信息的投资者提供指导。

评估潜在现货 ETF 的规模

自 BlackRock 于 6 月 15 日出人意料地提交了比特币现货 ETF 的申请以来,比特币的价格已经上涨了 20% 以上。考虑到投资者对美国可能终于批准现货 ETF 的激动情绪,尤其是自从此类产品首次提交注册声明已经过去 10 年,我们想要探讨这种金融产品可能对投资界和比特币的价格意味着什么。批准并不是肯定的,所以我们鼓励投资者根据可能的基金流动的可能性进行概率加权。

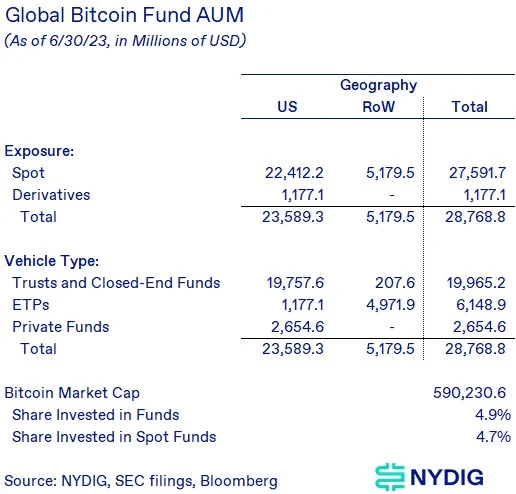

比特币基金已经有相当大的资产管理规模

首先要理解的是,虽然美国从未有过比特币现货 ETF,但已经有大量的投资投入到现有的结构中,包括信托,例如 Grayscale 比特币信托(GBTC)、美国的基于期货的 ETF、美国以外的基于现货的 ETF 和私人基金。我们的分析显示,这些产品的资产管理规模为 288 亿美元,其中 276 亿美元投资于现货产品。注意:我们的测量并未包含美国以外可能存在的私人基金,这些基金更难以整合。

乐观来看是现有选项存在缺陷

对现货 ETF 的乐观论点是,尽管已经有大量的资金投资在比特币基金中,但投资者的现有选择有几个缺点,现货 ETF 可以缓解这些缺点。除了交易所交易产品所提供的投资者保护、BlackRock 和 iShares 品牌的知名度、通过证券经纪人熟悉的购买和销售方法,以及简化的持仓报告、风险测量和税务报告外,现货 ETF 相比于现有的替代品可能会带来一些显著的好处——相比私募基金有更好的流动性,相比信托/封闭式基金(CEFs)有更低的跟踪误差,以及可能的更低成本(肯定比 GBTC 低),尽管费用还没有公开。

通过黄金市场寻找类比

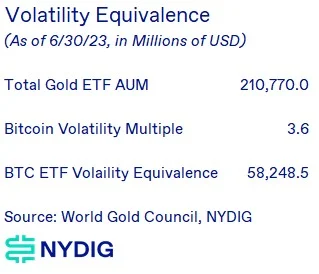

考虑到比特币常常与黄金进行比较(我们更愿意将比特币视为黄金的升级版),我们认为观察现有的黄金供应和持有方式是有帮助的。截至 6 月底,全球黄金 ETF 的资产管理规模超过 2100 亿美元。其中近一半,1073 亿美元在北美。令人惊讶的是,全球 ETF 只持有存在的黄金总供应的 1.6%,而央行(17.1%)、金条和硬币(20.6%)、珠宝(45.8%)和其他(14.9%)占据了更大的黄金持有份额。尽管比特币并未被央行(萨尔瓦多除外)持有,也未像黄金那样用作其他成品的输入,但与黄金(1.6%)相比,比特币供应中已有更大的部分被各种基金格式持有(4.9%)。如果我们只看两种资产的私人持有情况,基本上所有的比特币,相比于黄金的 ETFs 和金条、金币,比例更为有利。黄金 ETFs 的私人投资份额是 7.4%,相比之下,各种比特币基金的份额是 4.9%。黄金的私人投资仍主要持有金币和金条(占私人投资的 92.6%)。

从美元的绝对数量上看,这些数字令人震惊——黄金基金的投资超过 2100 亿美元,而比特币基金的投资只有 288 亿美元。比特币的波动性约为黄金的 3.6 倍,这意味着在波动性等价的基础上,投资者需要的比特币数量将比黄金少 3.6 倍,以获取同样多的风险暴露。尽管如此,这仍会导致比特币 ETF 的需求增加近 300 亿美元。

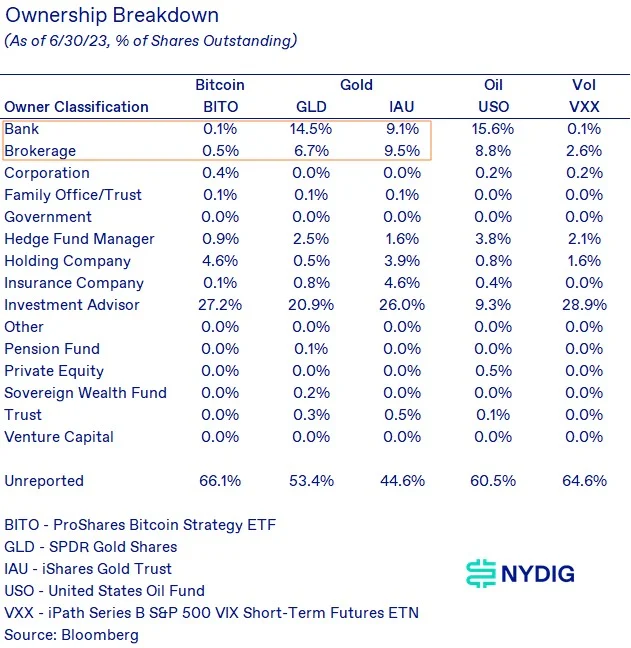

银行和经纪商对比特币期货 ETF 的敞口较小

通过比较拥有黄金 ETF 以及其他 ETF(如石油和波动性)的投资者类型,我们可以更好地了解比特币现货 ETF 的需求可能来自哪里。首先,现有的主要期货 ETF,ProShares 比特币策略 ETF(BITO),已经得到了投资顾问的大力支持。如果说有什么的话,投资顾问在他们的比特币所有权上比黄金 ETF 过度指数化。然而,大的机会是来自银行和经纪商的所有权,他们对 BITO ETF 的所有权远低于黄金 ETF。我们认为有两个原因——基金结构和推荐。在基金结构方面,基于期货的 ETF 不太可能被这些投资者类型所拥有,因为滚动期货的成本比持有现货要高(我们在 BITO 发布前为比特币期货测量了 6% 的年化率)。对于那些实际上没有办法接触现货市场的投资,如石油市场,银行和经纪商已经显示出愿意拥有基于期货的产品,如 USO。我们认为更大的问题是,许多银行和经纪商并未在客户投资组合中推荐对比特币的战略配置。因此,他们的顾问和内部基金没有将比特币作为一种资产类别。虽然现货 ETF 可能有助于机构克服拥有基于期货的 ETF 的障碍,但它可能不影响战略配置的一面。要改变这种情况,银行和经纪商可能需要认识到比特币能够为投资组合带来的收益增强和风险降低(多元化)的性质。

场景价格敏感性

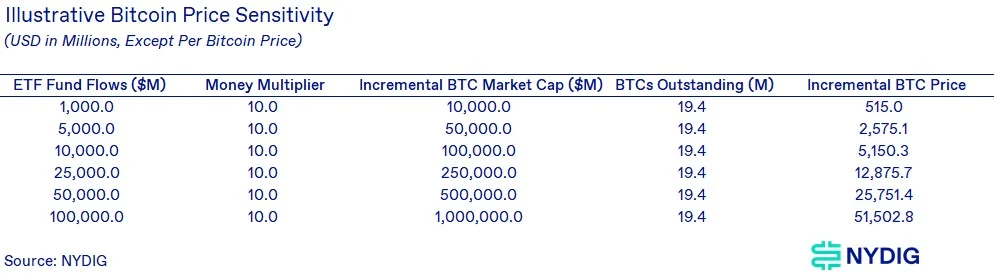

虽然只是为了说明目的,但我们认为可能对投资者有所帮助,了解潜在的现货 ETF 可能如何影响比特币价格。这些当然只是场景分析,现实可能与预期不同。这些场景没有嵌入任何折现,依赖于 10.0 倍的货币乘数(2018年观察到的是 11.36 倍),每流入 ETF 的 1 美元 AUM 都会影响比特币的价值(市值)10 美元。

最坏情况,10 亿美元的 ETF AUM 将与现有的基于期货的 BITO ETF 相当。最好情况,1000 亿美元将超过 GLD 和 IAU 的合并资产管理规模 850 亿美元。虽然我们不知道现货比特币 ETF 的最终成功,但这些似乎是对分析进行界定的有用方式。我们鼓励读者做出自己的假设,并提醒他们数字资产市场并不总是理性的。

比特币的价格自 BlackRock 提交申请以来已经大幅上涨。我们可以反向使用同样的框架,基于价格变动来获取市场隐含的 ETF AUM。这种分析暗示,自提交申请以来的所有价格变动都是由于对 ETF 的炒作,而忽视了任何其他可能的价格影响,如最近的 SEC 对 Ripple Labs 的判决。

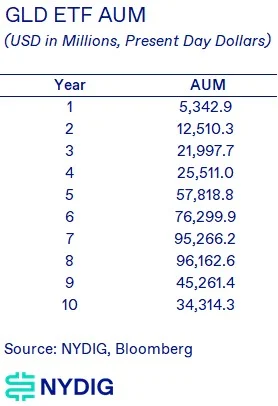

回顾 GLD ETF 的成功

2004 年 11 月 18 日发布的 GLD ETF,至今仍是 ETF 成功的高标准。它的发布、新颖性、后续增长和成功,即使在近 20 年后仍令人惊叹。因此,当我们思考现货比特币 ETF 的成功和增长时,我们觉得有必要强调这个产品的发展路径。它的成功并非一帆风顺,因为在全球金融危机后,对黄金的兴趣减弱了,但是对于那些正在思考现货比特币 ETF 可能如何发展的人来说,这可能会有所帮助。

最后的想法

自从首次为现货比特币 ETF 提交注册申请已经过去了 10 年,投资者再次对现有申请获得批准的前景感到兴奋。虽然我们不知道这样一个产品的最终成功,或者是否会最终进入市场,但是我们所做的分析希望能在思考未来的路线图时提供帮助。现货 ETF 仍然没有保证,所以我们鼓励参与者根据最终批准的可能性来权衡他们的决定。如果过去比特币 ETF 的流程有任何指导意义,那么前路可能会非常曲折。可能会有许多起伏和转折,我们致力于分析任何新的信息。