撰文:Justin Bons,Cyber Capital 創辦人

編譯:Frank,Foresight News

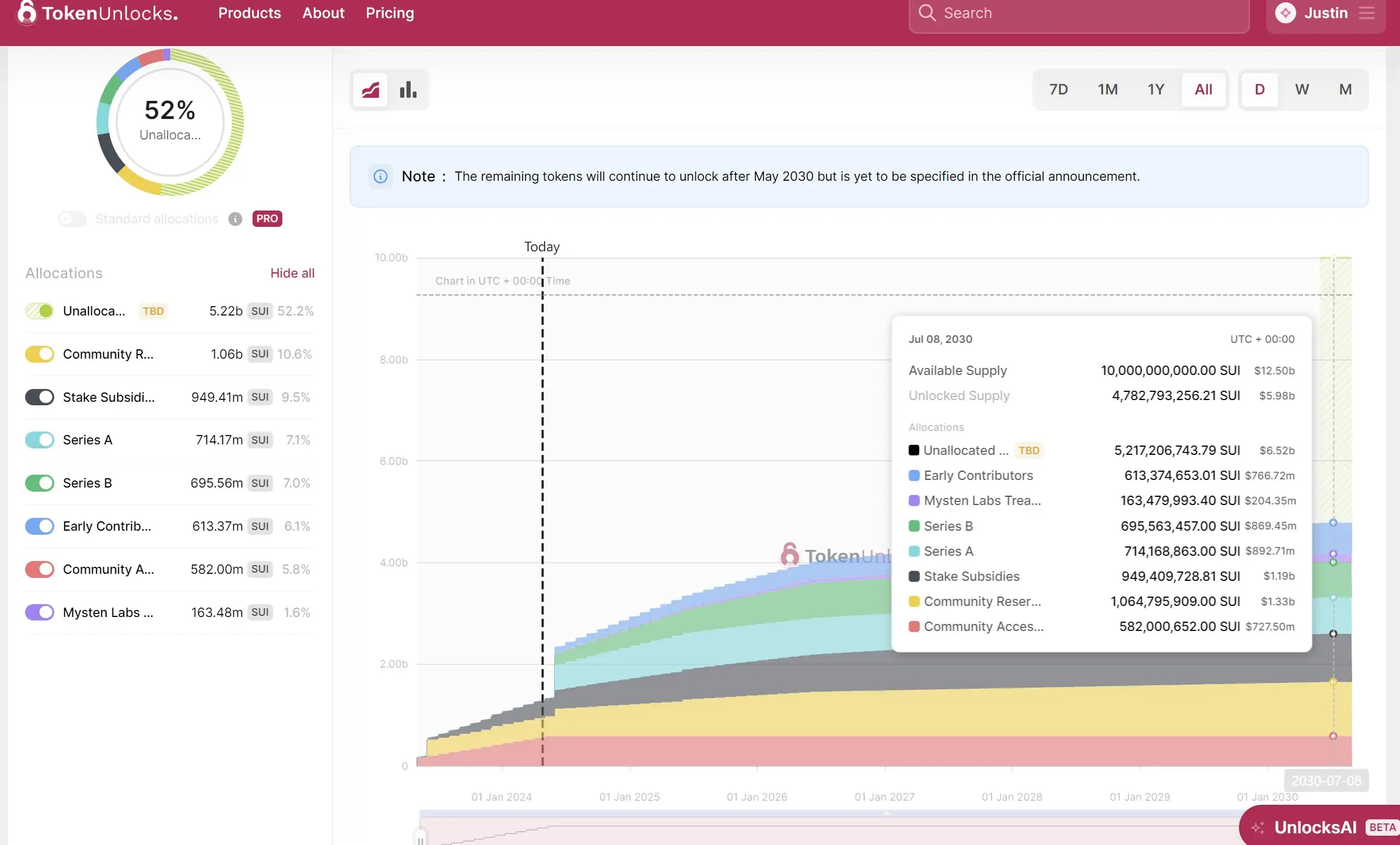

Sui 的設計很棒,除了其代幣經濟學: SUI 聲稱擁有100 億枚的總供應上限,其中52% 在2030 年之前將「未分配」( unallocated )。

但問題是,目前已有超過80 億枚SUI 被質押,且超過84% 的質押供應由創始團隊持有。所以某種程度上,SUI 無疑是中心化的,即創始人控制了大部分供應,同時沒有任何鎖定期和法律保證。

也就是說法律漏洞保護了他們,這就是為什麼Sui 基金會發布的流動供應圖表是一個謊言——這意味著所謂質押的SUI 根本沒有鎖定期!

所有法律文件都證實了這一點,因為這允許Sui 團隊可以隨時隨地其這部分SUI 做任何想做的事。

鑑於這些事實,他們的大部分溝通都極具欺騙性,呈現出一種明顯的缺乏披露加上謊言和肆無忌憚的貪婪。

我們先前曾要求SUI 公開他們的地址,但他們拒絕了。同時他們確實透露了這些SUI 由託管機構持有,具體來說是BitGo 、 Anchorage 和Coinbase Prime 。

然而,這暗示著確實有人對整個「未分配」的SUI 供應擁有法律所有權。這些託管機構必須與法律實體合作,就像Cyber Capital 和BitGo 的合作一樣。

簡言之,他們並未強制執行歸屬期,而是使中心化機構能夠安全地持有其加密貨幣,由於這些機構使用多種質押服務,因此混淆了中心化問題。

也就是說我們甚至不知道是基金會還是營利性機構Mysten Labs 控制了這部分質押的SUI ,背後甚至可能是一些隨機的個人——如果沒有核心團隊的進一步披露,我們真的無法得知詳情。

對於一個籌集了超過3.3 億美元的項目來說,這是完全不可接受的。

此外,總供應量的100 億枚中,1.6 億枚分配給了營利性機構Mysten Labs ,6 億枚分配給了“早期貢獻者”,而接近15 億枚直接流向了風險投資公司.... ..

再加上超過10 億枚的「質押補貼」——這些補貼最終會回到創始團隊手中,因為他們實際上控制了大部分的質押份額。

同時, SUI 根本沒有進行公開銷售(也就是說100% 預挖),這也是過去幾年加密經濟學的一個趨勢, SUI 是最糟糕的例子之一,尤其考慮到「未分配」的那部分供應量。

這就是我撰寫這篇文章的原因,我們必須為了整個產業的利益提高標準,畢竟用「過分」形容Sui 的代幣分配簡直是太輕描淡寫了。

到目前為止, Sui 仍然拒絕披露其大部分代幣供應的信息,這給我們帶來了極高的風險,因為Sui 的領導層實際上控制著網絡共識。

他們不僅可以操控共識,而且如果他們決定拋售,還能一夜之間促使整個市場崩潰。不過,從博弈論的角度來看,他們更有可能選擇透過逐漸拋售的方式來慢慢榨乾散戶投資者的利益。

這或許可以解釋為什麼SUI 擁有“供應上限”,但它顯然不是一個著眼於未來的項目。

既然我都要批評了,那就順便提出個解決方案吧,很簡單:銷毀「未分配」的SUI 供應量:

這是一個激進的解決方案,相當於銷毀一半以上的供應,價值超過10 億美元,聽起來簡直瘋狂,但這也將釋放出令人難以置信的利好訊號!

另一個解決方案是將對該部分供應量的控制權移交給一個由Sui 鏈上治理系統控制的金庫地址,優勢在於這部分資金仍然可以發揮作用,為Sui 帶來越多的競爭優勢。

Sui 的技術本身極具潛力,其物件導向的模型允許更多的控制和局部片段;對於狀態膨脹問題, Sui 也提出了一個新穎的解決方案——由於物件需要用戶鎖定SUI ,當物件被銷毀時, SUI 會被釋放, 這與平行處理結合實現了高度的可擴展性。

在加密貨幣領域,很少有事情是絕對的,沒有什麼是完美無瑕的, Sui 是一個無許可的公共區塊鏈,卻擁有掠奪性的代幣分配方式,好壞並存,令人震驚的是, SUI 的代幣分配讓SOL 看起來都像聖人, ETH 儼然是天使了。

面對這樣的情況,我們難免會感到矛盾。不過, SUI 仍然有機會走上正確的道路,他們只需要放棄對「未分配」供應的控制權,將它們銷毀!