點擊此處下載PANews App ,隨時隨地閱讀更多區塊鏈即時快訊和深度好文。

Y Combinator、BVP都成立了自己的DAO。那麼,風險投資DAO到底是個什麼樣的存在?如果從歷史的角度看整個行業,未來風險投資還會有新架構和模式可能性嗎?

YC的Orange DAO是什麼?未來會不會有混合模式(DAO+傳統模式)的風險投資機構存在? DAO是否會在某天取代傳統的風險投資機構?以上是本文試圖探討的問題。

免責聲明:本文內容僅用於信息展示和分享,不對任何經營與投資行為進行推廣與背書,本文不提供任何投資建議。

作者| 阿法兔

原文標題: Venture Capital DAO: Web3 時代的風險投資新範式?

核心觀點

*本文7000字左右,閱讀時間25-30分鐘

1958年美國《小企業投資法》通過,法案正式允許美國小型創業企業的融資和管理,這項法案,從宏觀上推動了早期私募股權公司的進一步崛起。

隨著科技發展,自1972年的Kleiner Perkins和紅杉資本開始,風險投資開始逐步參與半導體公司、早期計算機公司的投資。

1974年,美國股市崩盤,風險投資行業在1974年經歷了暫時的低迷,整個市場對這種新投資結構持謹慎態度。

20世紀70年代和1980年代初,DEC公司和蘋果公司的成功,讓市場看到了賺錢的機會,於是,風險投資行業進一步發展,20世紀初只有幾十家風險投資公司,到了20世紀80年代末,市場上的風險投資公司超過650家。

20世紀90年代初的World Wide Web(Web1.0)的出現,重振了風險投資領域。很多投資人發現,不少具有巨大潛力的公司正在這一浪潮逐漸形成。 Netscape、亞馬遜均成立於1994年,雅虎成立於1995年,這些知名公司都拿過風險投資的錢。

儘管風投老牌巨頭在很多情況下,會向創始人證明他們的錢更好,但獨資GP可以有機會把其他獨資GP組成的超級團隊拉到一起,這種充滿能量的組織會讓創業公司的勝率更高。

DAO的核心目標,是為未來企業提供一種全新的去中心化商業模式,通過一套可編程的激勵措施,可以在Token持有者之間分配,本質其實是一類新的類型的(在線)組織。

投資DAO 通常以智能合約形式管理和運營,當然由於涉及投資,風險投資DAO也會為成員提供和法律責任保護相關的DAO 法律結構,並且由於美國不同州的監管框架不一樣,DAO的法律註冊也會根據所在地區的條例來安排。

以投資加密賽道為主的風險投資DAO,已成為Sourcing、和創業者見面,達成Deal的新型模式。注意:曾經這些投資,都是由明星投資人和風險投資家完成的。

也許DAO的力量會隨著時間的推移而增加。不過,也有其他風險投資家認為,DAO風險投資模式在運營能力和效率方面仍然落後於傳統風險投資公司。

投資DAO也伴隨著與加密貨幣相關的風險,如監管審查、DAO賬目管理不善或未經測試的技術缺陷。單個DAO的投資記錄也很重要,有助於更成熟的DAO從眾多DAO中脫穎而出。

風險投資的歷史

二戰之前

早期模式與今天風險投資相近的投資行為,始於摩根大通、瓦倫堡家族、惠特尼家族、洛克菲勒家族和沃伯格家族這樣的財團。這些家族投資了很多公司。一個典型的例子是在1916年,Wallenberg家族,在瑞典創立了Investor AB,並在20世紀上半葉成為ABB、和愛立信等幾家瑞典公司的早期投資者。

1945年以後

1945年後(戰後), 真正意義上的風險投資機構才開始出現。 1946年,“風險投資之父”Georges Doriot、與Ralph Flanders和麻省理工前校長Karl Taylor Compton發起美國研究與發展公司(ARDC),公司成立的主要目的,是鼓勵私營部門投資二戰參戰退伍軍人所經營的企業,差不多同一時期,JH Whitney & Company成立。

ARDC的成立,打破了之前家族財團進行投資的範式。特別值得注意的是,1957年ARDC投資了數字設備公司DEC,而DEC在1968年首次IPO估值超過3.55億美元,這個數字高於當初ARDC投資金額的1200倍。

之後,ARDC出來的一些早期員工,沿著老東家的脈絡,繼續創立了幾家著名的風險投資公司,像Greylock Partner 、Fidelity Ventures等,都是ARDC早期員工成立的。

宏觀支持和風險投資行業發展的關係

除此之外,宏觀政策也助力了整個風險投資行業的發展。 1958年美國《小企業投資法》通過,法案正式允許美國小型創業企業的融資和管理,這項法案,從宏觀上推動了早期私募股權公司的進一步崛起。

1960年代和1970年代,風險投資公司的發展特徵,主要集中在創辦和擴大公司上。但自20世紀60年代,今天私募股權基金的雛形開始出現,這種雛形是怎樣的?

具體來說:私募公司逐步可以通過組織有限合夥企業進行投資,其中投資人擔任普通合夥人,投資者擔任LP,主要負責提供投資的資金,也就是募資的來源。

風險投資和科技浪潮

隨著科技發展,自1972年的Kleiner Perkins和紅杉資本開始,風險投資開始逐步參與半導體公司、早期計算機公司的投資。

1973年,隨著新的風險投資公司數量的增加,國家風險投資協會(NVCA)成立。

不過無論任何行業,發展過程也總可能遇到風浪。

1974年,美國股市崩盤,風險投資行業在1974年經歷了暫時的低迷,整個市場對這種新投資結構持謹慎態度。

20世紀70年代和1980年代初,DEC公司和蘋果公司的成功,讓市場看到了賺錢的機會,於是,風險投資行業進一步發展,20世紀初只有幾十家風險投資公司,到了20世紀80年代末,市場上的風險投資公司超過650家,那時,幾乎每家公司都在尋找下一個成功的大標的。

不過,整個IPO市場在1980年代中期降溫,再到1987年股市崩盤。 1980年代末,市場出現包括IPO供應過剩的系列現象,甚至由於當時很多投資經理經驗不足,整個1980年代和1990年代上半葉,風險投資業的增長仍然有限。

20世紀90年代初的World Wide Web(Web1.0)的出現,重振了風險投資領域。很多投資人發現,不少具有巨大潛力的公司正在這一浪潮逐漸形成。 Netscape、亞馬遜均成立於1994年,雅虎成立於1995年,這些知名公司都拿過風險投資的錢。

無論是AOL公司、UUNet,Spyglass和Netscape;再往後的Lycos,Excite,Yahoo,以及CompuServe,Infoseek,C / NET和E*Trade,還有亞馬遜、ONSALE、Go2Net、N2K、NextLink和SportsLine的成功,都是時代的傳奇。

這些傳奇公司,為風險投資人帶來了巨大回報,高回報以及各家公司在首次IPO的優秀表現,逐步引起了整個市場紛紛成立風險投資基金的熱潮。

1991年的約40家風險投資機構,在2000年迅速增長至400多家。

不過,行業繼續在曲折中前行。 2000年,互聯網泡沫破裂,很多風投公司倒閉,初創科技公司的估值暴跌。在接下來的兩年裡,許多風險投資公司被迫註銷。

週期循環往復,直到2010年行業開始再次好轉。 2020年總行業規模達到800億美元,而部分風險投資所追逐的熱點,逐步過渡到我們今天所說的Web3時代。

風險投資行業的動態變化

說完風險投資的歷史,我們再來看看近些年風險投資的行業變化

隨著疫情的持續,全球遠程協作似乎成為了一種約定俗成的習慣。不過,就在這個階段,整個互聯網和全世界,都湧現了一些具備新興時代特徵的風險投資行業要素。

我們把這些要素抽象來看:

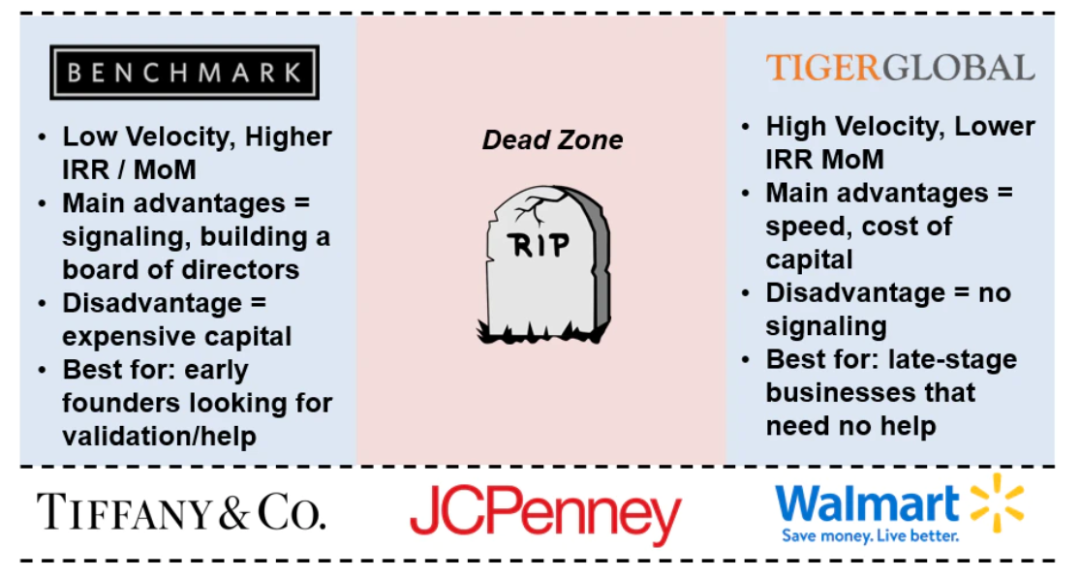

個人GP逐漸崛起:關於風險投資在整個行業中到底如何取勝? Everett Randle在《Playing Different Games》一文提出了一些觀點:一家風投機構,可以選擇成為一個明星風投機構(如Benchmark)或一個低資本成本基金(Tiger),但如果處於中間不上不下的位置,可能就會比較麻煩,如下圖所示:

圖片來源:Not Boring

從某種程度來說,對於擁有數億美元的大型基金來說,情況確實是這樣。

不過,還有一類存在,通過完全不同的遊戲規則,也會在市場上有不俗表現,那就是Solo GP,儘管VC提供的價值變成了商品,但是其成本結構不一定可以支持業務:

具體來說,風投機構手握的子彈(資金)其實是一種商品,也存在著動態平衡。通常投資機構也需要激烈的競爭來主導Deal,如果大型風險投資基金基金如果不能在數億美元的激烈競爭和投入中占得一席之地,很容易失去機會。

而那些走極度差異化的投資機構,無論是走高舉高打的品牌策略,還是低資本成本策略,也都會有屬於自己的機會。

與個人創作者一樣,獨資GP、投資小型基金或自己資金的個人投資者,也有其優勢,假設你有一個500萬美元的基金,如用10萬美金投資一家創業公司,它後面估值增加了250倍,就算其它490萬美金的投資都失敗了,而你的基金也可以獲得至少5倍的回報,這樣也會讓LP滿意。

此類Solo GP通常具備強大的個體能量,就給後面的協同風險投資模式打下了一定的基礎:

風投老牌巨頭在很多情況下,會向創始人證明它們的錢更好,但獨資GP可以有機會把其他獨資GP拉到一起,組成一個超級團隊。這種充滿能量的組織會讓創業公司的勝率更高。

通常來說,A16Z不會給介紹創業項目和案子Benchmark,但獨資GP們和天使投資人會經常將優秀創業者介紹給其他個人投資人。依靠這種充滿能量的協作的特性,部分個人GP開始籌集更大規模的資金,不僅這樣,他們還可以吸引其他有超高能量的個人投資者加入,從某種程度來說,這樣的模式,對創始人的吸引力更大。

個體間的合作比公司之間的競爭更迅速,未來可能會看到更多的戰鬥力爆表的獨資GP們組成動態超級團隊,競爭領投創業項目,提供個體們更強能量集合,作為差異化的支點。

我們已經知道,協同提高了行業的效率,也許,在未來的風險投資行業亦會如此。那麼,這和去中心化自治組織的風險投資又有什麼關係呢?

去中心化自治組織DAO

談這個之前,我們先聊一下DAO的具體定義:

什麼是DAO?把DAO理解為是基於區塊鏈的,以智能合約為運行原則的去中心化組織,和傳統意義上中心化和有管理者的公司/組織不同,DAO通常由其中原生的Token(對,就是之前發的那篇Token經濟學的那個Token)來治理。

通過計算機程序和智能合約,DAO在內部自動化了原本由人類完成的功能,給具有共同目標的成員之間平攤風險,共享回報。

DAO的核心目標,是為未來企業提供一種全新的去中心化商業模式,通過一套可編程的激勵措施,可以在Token持有者之間分配,本質其實是一類新的類型的(在線)組織。

DAO的核心特徵(部分):

清晰的結構和路線圖:組織願景由成員共同設定,成員可以控制並決定DAO的未來。

平等投票:所有成員可以通過投票,參與重要決策。

規則前置:自動化決策流程,在一定程度上可以消除人為錯誤、內幕操縱等。 DAO的規則由透明的計算程序抽象化表示。

代碼開源:DAO的代碼是開源的

Token - 在很多DAO裡,擁有屬於DAO的Token,是可以決定投票權的因素。

注:BTC可能是第一個功能齊全的DAO,具有編程規則和通過共識協議的功能自治;礦工和節點通過支持發出投票信號。

以DAO模式組織的風險投資正在湧現

我們發現,以DAO模式組織的風險投資正在湧現,這種新的風投組織模式,是否會走出一個新的模式?

先看一個數據,根據DeepDAO的數據,在2021年,DAO如雨後春筍般蓬勃發展,2021年僅有1.3萬名各類DAO的用戶,而12月的會員人數超過160萬,比2020年1月增加了130倍。

並且,以投資加密賽道為主的風險投資DAO,已成為Sourcing、和創業者見面,達成Deal的新型模式。

注意:曾經這些投資,都是由明星投資人和風險投資家完成的。

投資DAO

於是乎,DAO的發展逐漸開始涵蓋各類社區和業務需求,而風險投資DAO和投資DAO,已經逐漸成為這種新型組織模式,也成為大家進行早期項目投資的一種方式。

投資DAO的特性是什麼?

投資DAO 通常以智能合約形式管理和運營,當然由於涉及投資,風險投資DAO也會為成員提供和法律責任保護相關的DAO 法律結構,並且由於美國不同州的監管框架不一樣,DAO的法律註冊也會根據所在地區的條例來安排。

但是,風投DAO 的投資過程與典型的風險基金不同,因為DAO 的每個成員都可以作為主要投資者並向DAO 提出投資建議。投資的決定也是基於DAO 的投票結果,而不是通過(IC)投資委員會。

根據不同DAO 的智能合約,DAO 成員可以有權在任何時間點“退出”或終止參與DAO,不過,通常風險投資會要求投資者在基金中停留一段時間。

舉個例子,Global Coin Research的創始人Joyce Yang認為,'Global Coin Research的DAO ,目標是顛覆傳統VC的模式,想要加密賽道的投資民主化,為那些從來沒有投資過的人提供機會。不過,對投資新科技創業公司來說,作為一種新興模式,DAO迄今為止還沒有經過穿越週期的測試,其火熱的很大一部分原因,是市場和頂級風險投資公司看好加密賽道和加密創投領域。

達成Deal,接觸優質創業者,具體怎麼操作?

'風險投資DAO',是由對加密賽道感興趣的個體,所組成的集體,這些個體,可以將自己或DAO的部分資本,投入到早期的加密領域初創企業。

通常情況下,以投資為重點的DAO的成員需要:

①預先買入DAO的治理Token

②換取進入門檻的門票,例如邀請制的Discord聊天室、Telegram群組或私密的活動,類似的場合,可以進行Sourcing、達成Deal.

以Global Coin Research(GCR)的成員為例,累計投資了30多個初創企業,向Crypto互操作性協議Aurora和Web 3管理平台Coinvise等項目,投資了超過2500萬美元。

(為了參與交易,個人DAO成員必須是經認可的投資者,通常定義為合法授權購買未在監管機構註冊的證券的個人)

一個成果:根據GCR的說法,截至2021年12月,GCR估計其投資的項目平均回報率超過40倍,成為流動的或標記為市場的項目。

風險投資公司Reciprocal Ventures的創始人Michael Steinberg認為:'加密領域讓管理規模較小的風險投資公司真正獲得成長的機會,因為Crypto項目的投資回報率可以達到上百倍,乃至數千倍。

Michael Steinberg認為風險投資DAO的重塑天使投資基金的方式,作為一個被動的投資者,很難無法接觸到創業公司的創始人'。

有了DAO,就沒有門檻中介來阻止你去接觸項目,因為這代表一個戰鬥隊伍。

社區支持

創業者可以從自己與DAO的互動中受益,這些受益有哪些呢?

首先,可以從對於剛剛起步的加密初創企業來說,獲取用戶-進行產品-市場匹配,是所有創業者必鬚麵對的挑戰。

Coinvise的創始人Jenil Thakker說,他和GCR和另一個風險投資DAO“The LAO”都有過合作,'通過與GCR共同舉辦活動,新成員可以加入到Coinvise的社區中來,這將會有助於Coinvise的發展。 '更廣泛地說,風險投資型DAO提供了接觸更廣泛的人際網絡的機會,可以幫助創業者的項目獲得迅速反饋。 '

對於Coinvise這家DAO基礎設施公司來說,GCR幫助這家初創公司進行產品測試,包括使用Coinvise平台推出其GCR治理Token。

'現在,創業者在準備融資時需要一個社區,這已經成為一件相對重要的事,一個創業項目想找到一個好的加密貨幣原生團隊,讓他們的創業產品得到驗證,更希望有一個社區來收集反饋。 '根據Thakker的說法,大多數風險投資DAO甚至提供媒體、招聘和法律服務,以支持旗下的投資組合公司。

'很多時候,在傳統的風險投資公司提供所有這些服務,大多數時候都成本較高。 ”

YC:Orange DAO

再來聊聊YC校友的Orange DAO:

圖片來源:Near

Y Combinator:互聯網創業公司孵化器,也是美國著名的互聯網創業公司投資服務平台。

Orange DAO,成立於2021年秋天,由幾名YC校友組成,致力於建立一個可以為加密初創公司的提供支持的風險投資組織,發展到現在,Orange DAO已經吸引了上千名YC校友。

根據Orange DAO 的官方章程:“Orange DAO 致力於幫助加密賽道的初創公司申請風險投資,幫助這些創業者加入Y Combinator ,協助提升他們的領導力,並且進行招聘和業務指導。”

目前在Orange DAO 的Discord 頻道的千餘名創始人,很多都是來自於YC 的校友,Y Combinator 已經支持了3,300 多家公司。這項工作由Ben Huh 共同領導,他有過創業經驗,在2016 年幫助領導了YC 的新城市計劃。

YC 橘子(筆者給他的暱稱)DAO的模式是,通過將錢包地址發佈到與YC 關聯的HackerNews 個人資料中來驗證驗證自己的身份後,每個成員都可以鑄造一個特有的NFT(不可轉讓) ,以驗證他們確實是YC的校友,正式成為Orange DAO 的參與者。

Orange DAO 並不是第一個建立校友基金以利用人脈廣泛的YC 創始人網絡的嘗試。早在2017 年,數百名YC 校友幫助成立了先鋒基金,這是一個更傳統的風險投資項目,旨在利用過去YC 創始人的專業知識來達成Deal.

歸根結底,DAO 是一種集體力量,而不是個人。有人認為,DAO 是公司的下一次進化,因為它們將很多願景和規則抽象成了代碼。

DAO 初創公司Syndicate 幫助這些團體起步並解決複雜的監管問題。 Papper 幫助ConstitutionDAO 團隊解決了蘇富比競標的複雜性,並幫助指導Huh 在圍繞Orange DAO 的早期對話中的努力。 Orange DAO 的結構有點不尋常,這是為了在遵守證券法的同時嘗試組織類型的努力的一部分。

實際支持初創公司的基金是一個名為Orange Fund 的獨立法律實體,由Huh 和其他幾個普通合夥人經營。該實體已經關閉了一個初始基金,並投資了大約30 家初創公司,包括DeFi 初創公司Goldfinch。

“我們找到了一種將投資實體結構和DAO 結構結合起來的方法——它們仍然是獨立的,但它們可以協同工作,”Huh 說,“我認為我們想要前進的方向是:堅決按照智能合約所說的去踐行。”

DAO 本身是通過委員會運行的——努力將1,000 名成員組織成更小的工作組。 Huh 認為,Orange DAO 結構的一個基本要素是,尋找途徑去獎勵在個人交易中做更多工作的成員,獎勵內部治理Token。不過,也有說法稱(消息來源Techcruch),該組織對於基金的業績將如何轉化為DAO 成員的回報不一定透明。不過, Orange Fund 的GP聲明說會把在基金中的利差貢獻給Orange DAO 內部。

這項工作最初被命名為“YC Crypto DAO”,但隨著其雄心壯志的擴大,該集團已努力採用自己的獨特品牌,從而獲得了新名稱和新吉祥物——一個戴著眼鏡的像素化大橘子,綽號“充沛的回報。”

DAO+非DAO:融合的未來

前面講了這麼多案例,我們就要開始思考一個問題,DAO是否會在某天取代傳統的風險投資機構?

隨著加密貨幣的市值增長到3萬億美元,很多投資者和風投資金狂熱地追逐這個蓬勃發展的行業,因為他們可以創造驚人的回報,不同的投資導向的DAO也逐漸形成了不同的特徵。其中包括投資於女性創始人的Komorebi Collective,以及投資於女性創始人的FlamingoDAO.

有人認為,加密貨幣風險投資是一項全職工作。風險投資公司通常非常活躍,高度參與,並有大量的時間和資源投入到投資組合公司。

也許DAO的力量會隨著時間的推移而增加。不過,也有其他風險投資家認為,DAO風險投資模式在運營能力和效率方面仍然落後於傳統風險投資公司。 '就我所見,項目看重DAO的個人成員實力和合作能力,但仍然絕大多數人喜歡傳統基金來主導輪次。

但是,隨著DAO在創業公司資本表上獲得越來越多的市場份額,一種混合模式似乎正在形成,將DAO的社區驅動精神與風險資本家的雄厚資金和運營專長相結合。

投資DAO也伴隨著與加密貨幣相關的風險,如監管審查、DAO賬目管理不善或未經測試的技術缺陷。單個DAO的投資記錄也很重要,有助於更成熟的DAO從眾多DAO中脫穎而出。

但在加密貨幣牛市中,始終要記住,涉及到合作的投資者類型時,最終掌握權力的是創業公司的創始人。

'Third Prime的Kaczmarczyk說:'企業家應該選擇那些與他們的願景最一致的投資者,並給他們最大的成功機會。如果DAO可以做到,那也沒問題。 '

結論

DAO是加密社區最近的創新,風險DAO是一個獨特的使用案例。風險DAO已經將運營投資基金的範式轉移到了區塊鏈上,給原本不透明的過程帶來了一定的透明度。

不過,在DAO和法律實體界定的方面,法規仍然沒有跟上,這也是目前潛在的風險,也是目前很多DAO採用傳統法律實體與鏈上DAO治理相結合的混合模式的原因之一。不過,儘管存在各式各樣的障礙,MetaCartel Ventures和The LAO的成功表明,風險投資DAO在加密貨幣生態系統中確實佔有一席之地。

風險投資DAO的優勢:

讓更多人參與早期投資

為新項目提供戰略資金

財務多元化

鞏固區塊鏈協議內的網絡效應

使投資決策民主化,擴大交易來源

風險投資DAO的劣勢:

法規:法律、安全和稅收,是一個主要考慮因素

智能合約的限制和風險(被黑,難以修改,有漏洞)

散戶投資者的參與有限,這取決於司法管轄區的具體要求

你覺得未來,會有更多的成功的風險投資DAO嗎?

參考資料:

1.https://ethereum.org/en/dao/

2.https://medium.com/nearprotocol/orange-dao-selects-near-foundation-as-web3-startup-partner-6a6c1cab143

3.https://techcrunch.com/2022/01/24/hundreds-of-y-combinator-alumni-join-crypto-collective-to-back-web3-startups/

4.Messaria-Venture DAOs: So Hot Right Now-2021 Sep-By Tesa ho

5.The Cooperation Economy-PackyMccormic-Not Boring

6.https://en.wikipedia.org/wiki/Venture_capital#Origins_of_modern_venture_capital

7.https://www.coindesk.com/business/2022/01/06/will-daos-replace-crypto-venture-capital