撰寫:Joel John、Siddharth

編譯:深潮TechFlow

圖片來源:由Maze AI工俱生成

今天我們要探討的是遊戲。出於幾個原因,遊戲是為數不多的真正有機會在數字資產生態系統中擴展至十億用戶面向消費者的用例之一。

首先,遊戲玩家已經習慣了數字資產;他們經常為遊戲中的交易(即道具)付費。

其次,這是一個高交易頻率的用例,我們目前的金融基礎設施無法很好地服務於全球市場。

最後,遊戲幫助我們轉移了注意力,以及提供了社區等關鍵功能。

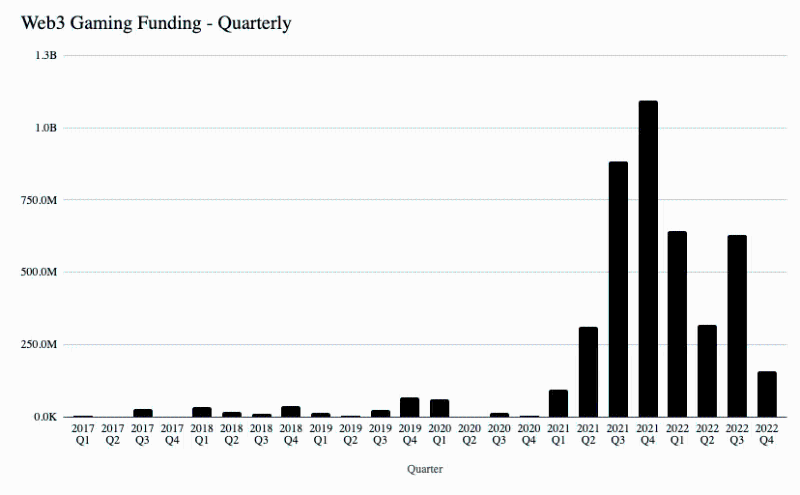

區塊鏈相關遊戲的資金從2020 年的8300 萬美元激增到2021 年超過24 億美元。 Axie Infinity 的成功在新類別的黎明時期推動了這一30 倍的激增。流入該生態系統的資金數額可能要高得多,因為創始人和風險投資公司急於為遊戲生態系統建立從開發者工具到錢包的一切。

然而,兩年後的現在並沒有太多的炒作(我們知道像堡壘之夜這樣的AAA 級遊戲需要多年的時間才能建立起來)。

這有一些原因:

其一,傳統遊戲玩家玩遊戲是為了娛樂和分散注意力。目前,Web3 遊戲過於關注金融方面,從而降低了遊戲體驗。你不可能在18 個月內創造出一個Web3 原生版本的《GTA 5》或《荒野大鏢客》。而對於擁有現有用戶群的工作室來說,強行套用鏈上原語是沒有意義的。他們的用戶大聲反對這些想法,從而造成了潛在的混亂和糟糕的公關。

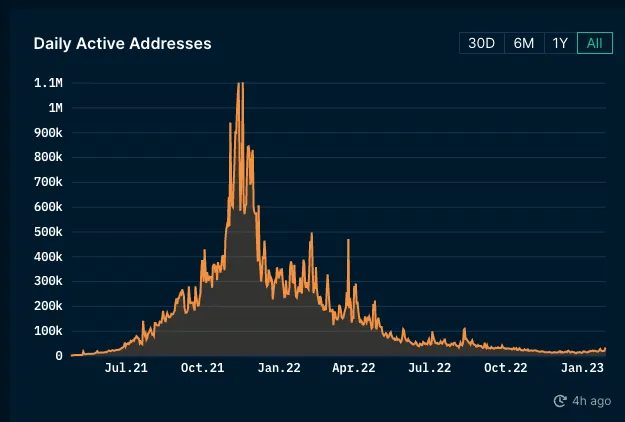

另一方面,熊市打擊了像Axie Infinity 這樣的Web3 原生遊戲,該遊戲在2021 年第三季度出現了新用戶激增。代幣價格的下降意味著普通用戶關心Web3 相關遊戲的經濟激勵減少。消費者開始認為這些產品的交易性更強,樂趣更少。這些遊戲無法作為謀生的途徑或消磨時間的絕佳渠道來維持。這些遊戲的日均用戶和收入迅速減少。

擁有數十年遊戲製作經驗的老牌遊戲工作室在他們的Web3 項目中也沒有好不到哪裡去。育碧通過將NFTs 整合到他們的旗艦遊戲之一幽靈行動中,僅賺了400 美元。反應如此之差,以至於他們在不到五個月的時間裡就停止了任何與NFT 有關的更新。

原因很簡單。當我們把Web3 作為一種敘事方式強加給遊戲時,我們把一個已經可以使用的產品,增加了一層又一層的複雜。只有在能提供指數級優勢的情況下,用戶才會在意。多年來,玩家們看到工作室開發了越來越多的方法來從他們身上榨取金錢。

在其目前的形式下,NFTs 只是工作室掠奪用戶資產的另一種方式。曾經有一段時間,遊戲玩家可以與朋友交換他們喜愛的遊戲的實體副本。當遊戲發行轉為數字時,這種情況就消失了,Steam 和Origin 等平台成為遊戲的集中市場。

遊戲開發者意識到,他們可以在可下載內容(DLC)中出售原遊戲的擴展,而不是發布完整的遊戲。當工作室渴望獲得更多利潤時,微交易就會被引入。而在過去十年中,遊戲中最有爭議的貨幣化做法可能是開箱,這實際上是賣給未成年人的彩票,他們希望為自己的遊戲角色獲得隨機的升級。

在過去的15 年裡,圍繞著遊戲貨幣化,既有成功也有爭議。過去,你可以購買一個遊戲,並完全擁有它,而不需要小的交易或擴展包。但是,遊戲發行商的經濟效益並不理想,特別是多人遊戲。在維護服務器、管理用戶、發布功能和建立保持遊戲相關性的機制方面有持續的費用。

如果將所有這些費用都捆綁在一起,那麼這款遊戲就會因為很少有用戶能夠負擔得起而消亡。這也是堡壘之夜等新時代遊戲過渡到訂閱模式的部分原因。此外,微軟的Xbox 和索尼的PlayStation 等生態系統也有自己的捆綁式平台訂閱套餐。

可以將游戲平台想像成用戶聚集、互動、玩耍並經常進行交易的數字城鎮。與2000 年代初遊戲是通過故事情節進行遊戲的線性體驗不同,這些數字產品現在是包裝為遊戲體驗的社會消費品。

每次在遊戲中引入新的金融原語時,都會遭到強烈反對,原因是它賦予了開發者的權力超過了用戶。 想一想,去一家餐廳吃飯,每次吃一口菜都要付錢。這就是像微交易這樣的工具在其當前形式下的作用。特別是在Web3 原生遊戲中,"入門要求"一般是購買一張jpeg,而這可能是一個月的工資。

為了讓維護這些數字領域的遊戲玩家和開發者獲得公平的結果,我們需要尋找為雙方服務的金融原語。遊戲已經被那些花了最多時間的人看作是"家"。然而,很少有原語能讓創作者和遊戲者擁有所有權或直接從他們的遊戲工作中獲利。

認為創作者會以遊戲體驗為生的市場似乎有些牽強。許多人可以提醒我們,大多數遊戲愛好者花時間管理社區,以獲得非交易性的利益,比如他們建立的關係。

今天的Web3 遊戲專注於更好的金融基礎設施和資產驗證。如果要使這些原語具有相關性,我們就必須著眼於通過此基礎架構為用戶和創作者賦能。這就是UGC 的用武之地。

大多數傳統工作室的生產速度有限。這是設計使然,因為無論是寫書還是製作電影,高質量的內容創作都非常耗時。尋求靈感和將思想轉化為可消費內容的動力需要時間。當內容最終被製作出來時,還有一個額外的風險,即它可能只對全球一小部分用戶有吸引力。

這就是為什麼大多數大電影都集中在普遍適用的情感上,如愛情和親情,或主角白手起家的故事。他們優化了對大眾的親和力。通過研究任何傳統出版商,你會發現他們的觀眾通常有共同的意識形態傾向。

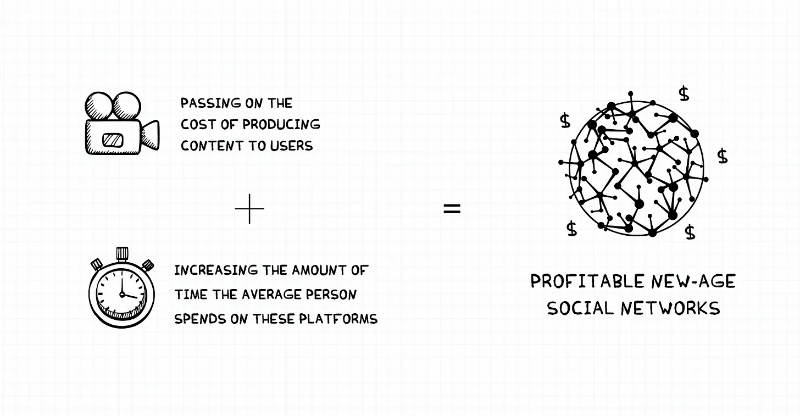

互聯網在很大程度上打亂了這種關係。不再是集中的出版社製作內容,而是每個人都在創造和消費內容。由於互聯網極大地降低了傳播成本,將創建內容的昂貴成本方面轉交給渴望建立受眾的用戶是有意義的。

與傳統媒體不同的是,社交網絡創建內容的成本降低到了零,同時也使其有可能捕獲越來越多的用戶注意力。將製作內容的成本轉嫁給用戶,同時增加普通用戶在這些平台上花費的時間,這些雙重槓桿使新時代的社交網絡如此有利可圖。

與傳統媒體相比,它們以最小的運營成本獲得用戶關注。當你花時間滾動瀏覽TikTok 時,字節並沒有花費任何額外的資源來創建內容提要。他們的成本只限於內容審核和維護服務器。 Facebook 花了5 億多美元聘請專家幫助管理內容。據估計,基本上每天都有1.5 萬至3 萬名版主在社交網絡上篩選內容。

在遊戲方面,UGC 是通過流媒體觀看其他遊戲玩家玩遊戲而在網絡上脫穎而出。遊戲玩家往往喜歡看別人玩,特別是如果有一個有趣的評論與之相配合的話。

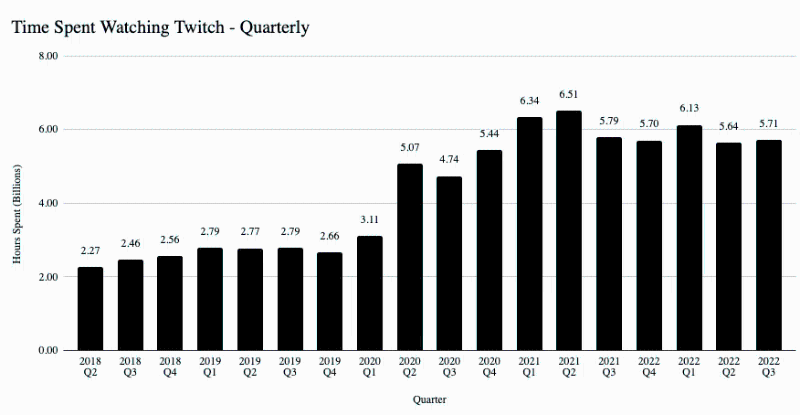

Twitch 是當今遊戲相關內容的流媒體平台,所有觀眾加起來每年花2500 年時間觀看Twitch 內容。

但觀看他人的樂趣只能持續一段時間。因此,一些遊戲允許創作者構建資產並將其出售給其他人。這包括從開發簡單的賽車遊戲到需要復雜策略才能獲勝的遊戲。突然間,玩家可以做的事情不再局限於開發者提供的東西。相反,用戶可以在此基礎上創造不同遊戲的無限變化。

把它想像成發布一本書和發布一份Microsoft Word 之間的區別,看看你的創作者會想出什麼獨特的故事。遊戲工作室擁有圍繞角色的知識產權和遊戲者所處世界的代碼。他們還負責圍繞遊戲引導初始用戶群。

《CSGO》和《帝國時代》等遊戲允許玩家在遊戲中創建獨特的關卡和挑戰。 《堡壘之夜》有一個創意模式,使用戶能夠建立屬於自己的世界和角色。 《孤島驚魂5》的街機模式由社區成員創建的自定義遊戲關卡組成。與MOD 不同,遊戲中的UGC 通常需要較低的專業知識,並且通常由遊戲的設計機制支持。早在2012 年,用戶就一直在討論它們。

UGC 是新遊戲的強大槓桿,有兩個核心功能:

首先,它們延長了用戶群可以參與遊戲的時間。具有漸進式故事情節的線性遊戲在故事結束前是有趣的,之後玩家就沒有什麼理由繼續遊戲了。但是在線模式可以延長游戲的壽命和盈利能力。這就是為什麼Rockstar 的《GTA 5》是有史以來最賺錢的娛樂產品。它在全球範圍內的銷售額已達到60 億美元。

其次,它允許遊戲中最活躍的貢獻者繼續投資。在一個數字領域中建立獨特的關卡和世界,創造了對遊戲的情感依戀。當遊戲變成創意表達的渠道時,玩家從其他玩家那裡得到的反饋是對他們努力的肯定。從本質上講,UGC 幫助遊戲的一部分用戶群從被動的參與者變成主動的創造者。

大多數遊戲都經過驗證,以引人入勝的故事情節(例如,《刺客信條》或《使命召喚》)發布,並最終過渡到UGC 是更廣泛內容產品的一部分的渠道。最近,像《堡壘之夜》這樣的遊戲已經開發出一種模式,在這種模式下,用戶較少參與大逃殺,更多的是參與自定義內容的大量在線用戶的積極、混亂和隨機參與。

大型多人遊戲帶來的隨機性成為吸引用戶的鉤子,因為遊戲的玩法是不可預測的。每個遊戲環節都有不同的東西可以提供。這促成了一個有效的反饋循環,用戶被激勵使用產品,僅僅是因為他們不知道會有什麼期待。

《Minecraft》和《Roblox》是這個規範的例外,他們已經成為了一個平台。一個已成為平台的遊戲通常擁有相對較少的IP,並且可以有流暢的故事情節,具體取決於誰在其上構建。這些遊戲中,用戶在用戶生成的遊戲體驗上花費的時間比遊戲背後的工作室開發的故事情節或關卡要多。 《堡壘之夜》正處於向平台過渡的獨特期,據報導,現在用戶在遊戲中大約一半的時間都花在了與UGC 的交互上。

隨著時間的推移,過渡成為一個平台是大多數遊戲的聖杯,並以獨特的方式打開了貨幣化的途徑。例如,堡壘之夜在過去幾年中與100 多個品牌進行了合作。此外,專注於成為一個UGC 平台,使遊戲能夠將一些收入從用戶手中轉給創作者。

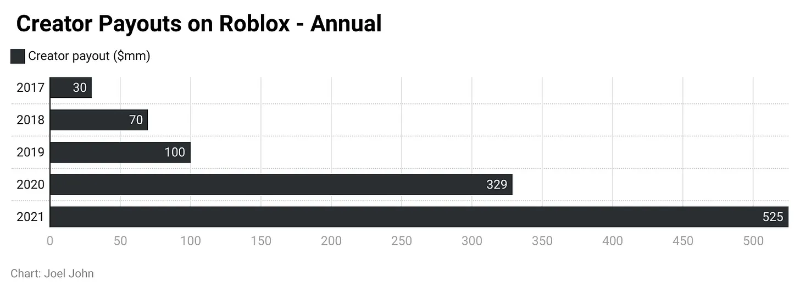

2021 年,Roblox 有超過170 萬獨立用戶在平台上創造內容。其中,超過8600 人的收入超過1000 美元。此外,約有74 名開發者每人淨賺超過一百萬美元。不過,這不僅僅是錢的問題。它是關於品種和人類關注的遊戲數量,已經過渡到可以吸引的平台。 2021 年,Roblox 的中位用戶在Roblox 上訪問了40 次不同的體驗。

他們已經從獨立的媒體消費商品(如電視節目)發展為用戶創造大部分用戶體驗的平台。

對於希望發展成為交易平台的遊戲來說,UGC 是一個強大的槓桿。但它可能並不總是如願以償地發揮作用。即使像Steam 這樣的大型遊戲市場也難以維持長時間的創作者支出。 2015 年,早在NFTs 或版稅出現之前,Steam 有一個創作者工作室部分,向為少數遊戲製作MOD、皮膚等的創作者支付了超過5000 萬美元的費用。

當時只有25%的版稅被支付給創作者。該計劃在四個月後不得不關閉,理由是"意外的用戶行為"。

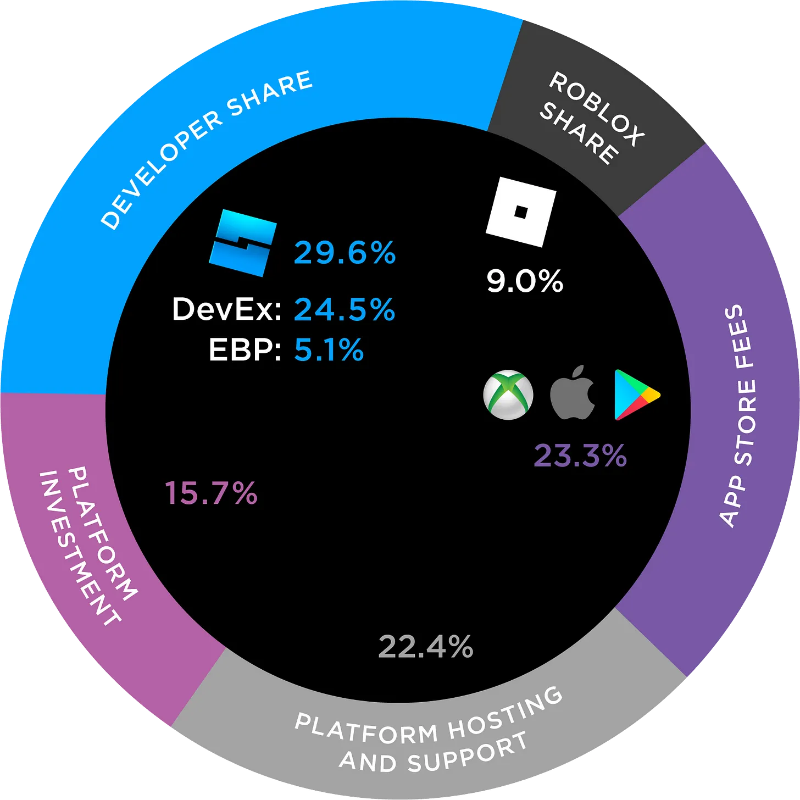

Roblox 和Fortnite 是創造全新工作形式的強大平台。早在十幾二十年前,充滿激情的遊戲玩家很少有渠道將他們的時間和技能轉化為收入。今天,開發者在Roblox 上每花一美元,平均能賺到0.29 美元。如果這看起來很低,請考慮一下堡壘之夜的創作者只賺取了他們為該平台創造的收入的5% 左右。

這並不是說這些作品背後的遊戲工作室在偷竊創作者的東西。維護遊戲、支付持續的開發費用以及來自Xbox、蘋果或谷歌的平台費用都有支出。在大多數情況下,用戶很高興看到他們的努力帶來的任何金錢。從他們的角度來看,煩擾來自於支付所需的門檻限制。例如,由於金融交易成本,堡壘之夜需要100 美元的最低限額。嵌入Web3 原生錢包並使用Stripe 等工具在USDC 中進行支付可以將支付門檻降低到現在的一小部分。

另一方面是今天執行版權機制。很難自動驗證並審查哪個用戶首先創建了體驗。人工干預有幫助,但可能需要數週時間。然後還有通過遊戲中的音樂或藝術侵犯版權的風險。

最近,Roblox 為音樂版權侵權支付了2 億美元的和解費。此後,他們與幾個大型工作室合作,允許在體驗中嵌入已知的曲目而不侵權。

你可能想知道為什麼我們在一個陌生的遊戲中如此關心版權和支付。這是因為這些虛擬世界在未來是創作者的工作場所。僅在2021 年,Roblox 就向平台上的創作者支付了超過5 億美金。與OnlyFans 同年向其平台上的創作者支付的16 億美元相差甚遠。但這表明,開發、培育和維護遊戲體驗可能是未來的一種就業形式。

如果是這樣的話,那麼支付軌道和版權管理必須通過更好的工具來完成,不需要人工干預。具有諷刺意味的是,我們今天在區塊鏈生態系統中談論的許多原語非常適合這裡。

幾週前,我問Tegro 的Siddharth Menon,Web3 中最"有趣"的遊戲是什麼。他回答說,用戶來Web3 遊戲並不僅僅是為了好玩。這些社區的一半娛樂活動都在財務方面。

對我來說,遊戲機制的樂趣是一個已解決的問題。它不是新問題,而且已經發展了很多年。然而,Web3 遊戲提出了一個新問題。具有平衡財務激勵的開放經濟層和解決這兩者的博弈的遊戲將會是贏家。遊戲不僅需要為玩家設計,也需要為投資者和交易者設計。

—— Siddharth Menon

這就是為什麼Web3 遊戲在傳統遊戲玩家看來是有爭議的。這個行業是為投機者而不是今天的遊戲玩家建立的。

引導用戶、收集他們的銀行信息、進行必要的反洗錢/KYC 檢查,以及處理付款的過程是你的責任。如果它是通過穩定幣在鏈上完成的,那麼這個責任將由外部各方(如交易所)負責,每一方都受到嚴格的監管。

這在UGC 中尤其重要,因為突然之間,你已經為兩件事打開了大門。一方面,作為一個平台,你可以通過遊戲中的資產來獎勵那些在早期階段積極貢獻的用戶。另一方面,你可以為這些資產開闢一個市場,讓用戶可以將他們辛苦賺來的遊戲內資產變現。

這些經濟體不需要工作室燒錢來激勵創作者。 Amy Wu 在最近的一次談話中相當優雅地解釋了這一現象。

在維持一個偉大遊戲的過程中,內容的重複性是最大的挑戰之一。 UGCs,再加上代幣激勵和流動市場,是吸引創作者的強大槓桿,否則他們根本就不會去關注Web3 遊戲。在生成性內容和包括代幣在內的創作者激勵措施方面的進展都是早期的,而且很有希望。

——Amy Wu

理想的情況是,那些花了時間玩遊戲或創造遊戲體驗的用戶將與那些沒有時間玩遊戲的用戶交易他們獲得的資產。我我對這篇論文持懷疑態度,因此我們聯繫了Super Gaming(印度最大的遊戲工作室之一)的Roby John 來審核這篇論文。

用戶之間的交易並不新鮮,通過用戶開採黃金和交易整個賬戶的方式已經存在了20 多年。當我在我開發的遊戲中幫助氏族領袖交易和過渡他們的某些頂級氏族玩家擁有的物品給他們氏族的其他較低級別玩家時,我注意到了這一點。

多年來我一直不理解這一點,但後來在2017 年的某個時候意識到並將其構建為MaskGun 本身的一項功能。今天,區塊鏈驅動的所有權可以更容易地做到這一點,而不需要客戶支持或工具的干預。

當然,這也帶走了我作為客戶支持人員在部落戰爭之前在部落之間交易虛擬AK-47 和SCAR-H 的興奮感。

實際上,這裡有兩個槓桿在起作用。首先,利潤動機將使絕大多數用戶群更有動力在遊戲中創造體驗或磨練。遊戲工作室在這樣做的時候會錯過直接的收入。傳統上,當用戶直接從工作室購買資產時,開發商會獲得收入。但這被降低的CAC 和增加的保留率所平衡。

其次,由於遊戲玩家之間的交易,工作室僅在版稅方面就可能比原來賺得更多。例如,Yuga Labs 和Nike 通過其用戶群之間的數字資產交易,各自獲得了超過1 億美元的版稅。

我們所看到的像Axie Infinity 這樣的遊戲是願意嘗試另一種模式的先驅者。對於像Epic 和Ubisoft 這樣的大型工作室來說,用不同的模式來惹惱他們的現有用戶,風險太大。這也是新進入者顛覆在位者的機會窗口所在。

版稅方面並不是遊戲最近發現的一些"突破性"功能,當今的技術堆棧可以輕鬆地讓更多的開發人員在用戶每次交易應用內資產時減少費用。但獨特之處在於,這些鏈上原語與復雜的金融原語生態系統非常接近。

讓我解釋一下我在這裡所說的"接近"是什麼意思。今天,大多數新的Web3 遊戲和NFT 的推出,都會發現他們的早期用戶群是在加密貨幣的原生人群中。這些用戶習慣於在DeFi 中停放數十億美元,並在NFT 上花費同樣多。

來自Variant 基金的創造者經濟的先驅Li Jin,在與她討論這個問題時,把這方面的情況說了出來。

在遊戲中使用Web3 原語給創作者帶來了擁有其努力成果的信心。這也加快了他們創造財富的速度和手段。在未來,創作者使用帶有DeFi 原語的遊戲資產來加速發展:將收入流代幣化,以定製藝術為抵押借貸,甚至可能籌集投資。

——Li Jin

許多人並不是僅僅為了追求樂趣而使用新的Web3 原語。如果有盈利動機,他們會跨鏈橋接資產,參參加奇怪的秘密儀式並加入你正在建設的東西。但伴隨著他們的資本而來的是如何使用無需許可的資產來增加利潤的專業知識。

我們注意到用戶以遊戲內NFT 為抵押貸款,發行衍生工具以推測其價格,並建立DAO 以批量折扣購買遊戲內資產。傳統上,這些是遊戲開發者無法從遊戲玩家那裡得到的東西。

他們可能不希望他們提供的遊戲內資產的價格由於NFT 借貸平台上的清算而崩潰。但這是在區塊鏈上建立無權限和可組合的工具所帶來的好處和風險。你永遠不知道事情會有多好(或多壞)。

我們聯繫了世界上最大的遊戲公會之一YGG 的Gabby Dizon,以評價這些想法:

在無權限資產的基礎上建立用戶生成的內容是對現有UGC 模式的一個重大改進。它不僅允許玩家社區創造新的內容,而且以原始遊戲開發者以前從未想過的方式複合網絡效應。這也是為了更公平地將價值轉移和所有權交給製作UGC 的創作者。

從本質上講,你是在用用戶在受限環境中的行為的確定性來換取用戶決定你的產品所發生的隨機性。聽起來像是DAO 的一個有趣的版本。

向UGC 平台過渡的Web3 原生遊戲通常遵循類似的路徑:

所有遊戲都從推出一款足以每天吸引至少幾千用戶的主要產品開始。

一旦有足夠的用戶在玩遊戲,下一步就是引入稀缺資產,這些資產只有通過玩遊戲足夠長的時間才能獲得。這些資產通常會讓持有者在獲得積分或贏得比賽方面略有優勢。

一般不願意花幾天時間玩遊戲的交易商和遊戲者以自由市場決定的價格獲得這些資產。

此時,遊戲會受到激勵推出其遊戲內市場,以阻止詐騙者並為用戶提供安全的交易環境。

假設市場有足夠的流動性和自然發生的交易頻率,開發商可能會引入原生資產,如Robux 或Fortnite 的V-bucks。這些資產背後的經濟效益將因遊戲而異,但貨幣可以反過來被用來激勵用戶在遊戲中產生內容。

但為什麼要為這些事情費心呢?為什麼要用他們可以交易或貸款的鏈上工具來“獎勵”用戶?當資產所有權傳遞給用戶時,一個產品有兩個方面可以解鎖。首先,開發者不是以限制性的方式決定可以做什麼,而是允許用戶想像他們可以用它做什麼。它的範圍可以從為資產創建借貸市場到使用它來建立一個小型的遊戲內DAO。

其次,它有助於在任何UGC 推出之前找到遊戲中資產的公平價值。因為如果你在活躍市場之前這樣做,那麼該平台很可能會有許多垃圾體驗來騙取空投。這是目前大多數DeFi 和NFT 原生產品面臨的挑戰。 創始人往往不知道他們的用戶群的真實規模,因為他們預計大多數使用這些產品的用戶都是為了獲得空投。

Sandbox 和Decentraland 是加密貨幣中UGC 的先驅。他們用原生代幣激勵創作者,並提供基礎設施,將交易者和創作者聚集在一起。但他們忽略了一個事實,即除非你有足夠大的用戶群對使用產品的樂趣感興趣,否則生態系統就不會持續。交易者通常購買地塊或開發體驗,以期待未來的利潤。

但就像中國的鬼城一樣,除非有真正的人期待在這些虛擬世界中度過時光,否則這些資產的價格會迅速崩盤。

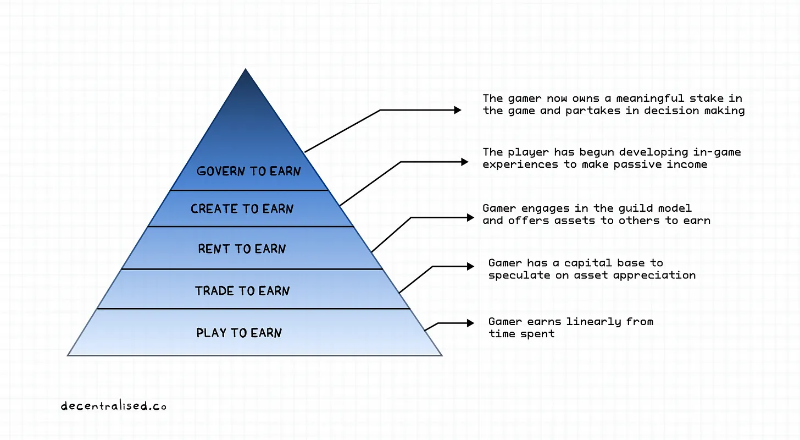

強大的UGC 很可能是通過關注遊戲玩家的動機而建立的。如果Web3 原生遊戲能夠在經濟方面得到補償,那麼它的樂趣就會減少。我們在P2E 經濟中看到的大部分用戶都是為了它產生的額外收入而來。這樣的用戶可能會有一個進化的弧線。隨著花費足夠的時間,用戶將賺到足夠的錢來購買遊戲中的資產並進行交易。

有了足夠的利潤,遊戲者可以把資產租給其他玩家,類似於公會模式。在他的巔峰時期(就遊戲的商業價值而言)——玩家將擁有足夠的技能來打造獨特的遊戲體驗,圍繞它引導社區,並賺取被動收入。

遊戲玩家的這種演變,從線性相關的收入到花費的時間,再到主動創造和管理遊戲內體驗,是當今大多數Web3 原生工作室所錯過的。

我們經常認為,DeFi、DAO 和NFT 中的原語對普通人來說沒有價值。讓它變得有意義的方法是在遊戲中嵌入它們,並將足夠大的用戶群聚集在它們周圍。

例如,如果遊戲內的創作者能夠表現出足夠的承諾,他可能會通過建立一個DAO 從他的同行那裡籌集資金。作為交換,貢獻者可以獲得一部分通過體驗產生的收入。就像我們看到傳統領域的開發者收購和開發財產一樣,我們可能會看到專門在沙盒等Web3 原生虛擬世界中構建體驗的工作室。

這在今天看來可能很牽強,但考慮到2021 年有超過70 名開發者在Roblox 上賺到了一百萬美元以上。 還有7 名開發者的收入超過1000 萬美元。

隨著圍繞Web3 原生UGC 的生態系統的發展,我們將見證最活躍錢包的鏈上定位。對於試圖擴大規模以向在不同遊戲中建立良好體驗的創作者提供折扣屬性和類似激勵的遊戲來說,這將是有利的。

今天我們所擁有的大多數Web3 遊戲是高度交易的經濟體。要想讓這一趨勢滲透到普通人身上,我們需要過渡到成為創造性表達的渠道。當今時代的大多數社交網絡早在十年前就實現了這種轉變。使得創造性的輸出使平台成為有趣的地方。

當創作者從建立觀眾群到賺取大量金錢時,他們將不再關心資本,而更關心影響力。對他們來說,創造性表達將是他們優先考慮的重中之重。這可能看起來很牽強,但考慮到就在去年,一個用戶從堡壘之夜的創作者支持計劃中賺了500 萬美元。同樣令人費解的是,他從這款遊戲中獲得了超過1 億美元的收入。

想想Z 世代和千禧一代是如何從房地產等傳統資產中獲得收益的。對於太空時代,我們來得太早了。我們對"所有權"的權利和隨之而來的尊嚴往往是在數字工具中。將紐約的房子與Decentraland 的房地產進行比較是不公平的。但是,這些數字領域的早期採用者在未來十年中將獲得同樣多的收益,甚至更多。

而且與過去的技術繁榮不同,互聯網將(理想地)使每個人都能公平地獲得這些機會。我們聽到了關於ICO 和NFT 鑄造的類似爭論,其中許多最終成為割韭菜的鐮刀。不同之處在於,在遊戲中,你不能僅僅從早到中獲益, 創建者必須構建用戶想要的東西,否則最終會變成數字鬼城。

大多數探索這一主題的遊戲所面臨的挑戰是如何平衡社區和盈利動機。正如我們在協議和DeFi 原語中一次又一次看到的那樣,資產所有者”的利潤動機可能會導致一些糟糕的產品決策。這種情況會在很長一段時間內排斥用戶。這就是為什麼在遊戲中引入UGC 組件的部分原因,這將是漸進的。如果沒有一個有粘性的社區,你無法引導一個可持續的市場。

這裡有許多工作要做。監管機構將不得不承認遊戲是工作渠道,而不是單純的娛樂。誰知道呢,我們可能會在未來看到遊戲中的創作者聯盟。投資者可能希望開始通過與SaaS 產品相同的視角來看待遊戲中的體驗開發。最後,最重要的是,創作者將有一個學習曲線,以了解他們可以用這種新發現的"所有權"做什麼。