今天,我們比較了從去年夏天到現在關鍵DeFi 指標的變化。了解每個細分市場的概述,討論一些關鍵的敘述

讓我們深入挖掘。

概述

去年夏天的DeFi 很簡單。區塊鏈上的核心金融原語。去中心化銀行、證券交易所和像Yearn 這樣的自動化對沖基金。

在過去的12 個月裡,我們湧現出許多新想法。

炒作和估值很高,但我們的哪些核心協議經受住了時間的考驗,我們現在在哪裡研究?

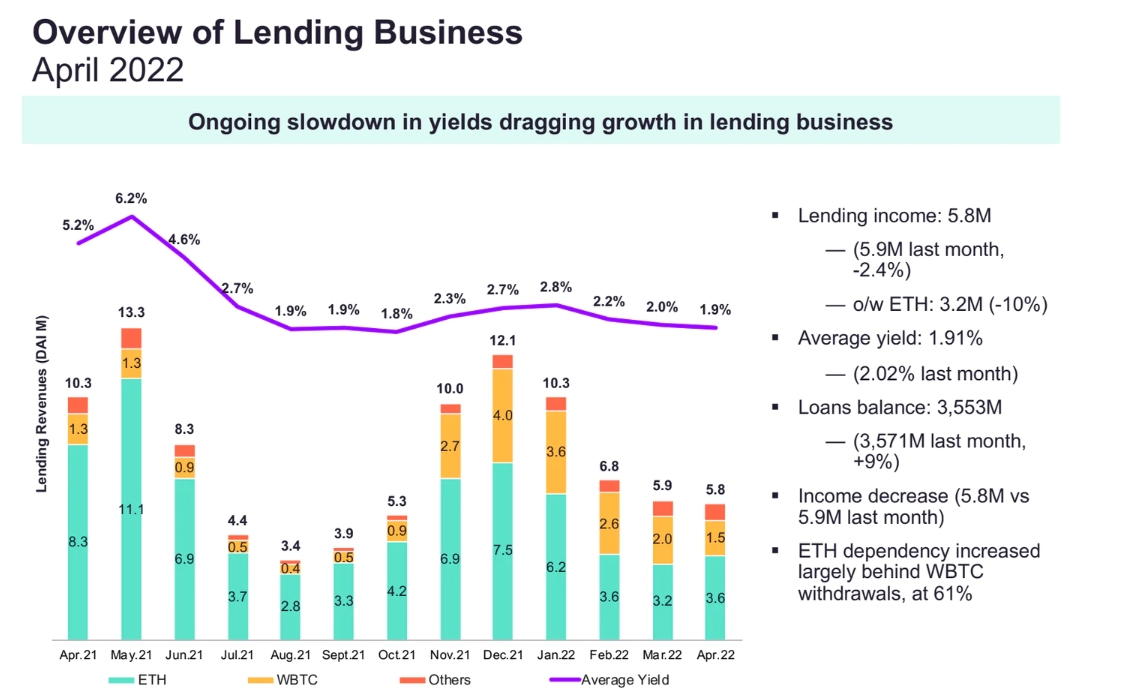

借貸

該部分對利差最為敏感。加密利率的一個很好的代表是比特幣或以太坊期貨期限結構。持有成本代表交易者為槓桿支付的金額。

在2021 年的大部分時間裡,人們願意每年支付10-15% 的費用來利用對加密資產的長期敞口。 BTC 和ETH 現在比歷史高點下跌了1/3。

任何使用3 倍或更高槓桿且在高點的10% 以內買入的投資者都已被徹底淘汰。自去年夏天以來,那些以更好的價格或更保守的槓桿進行投資的人都被淹沒了。

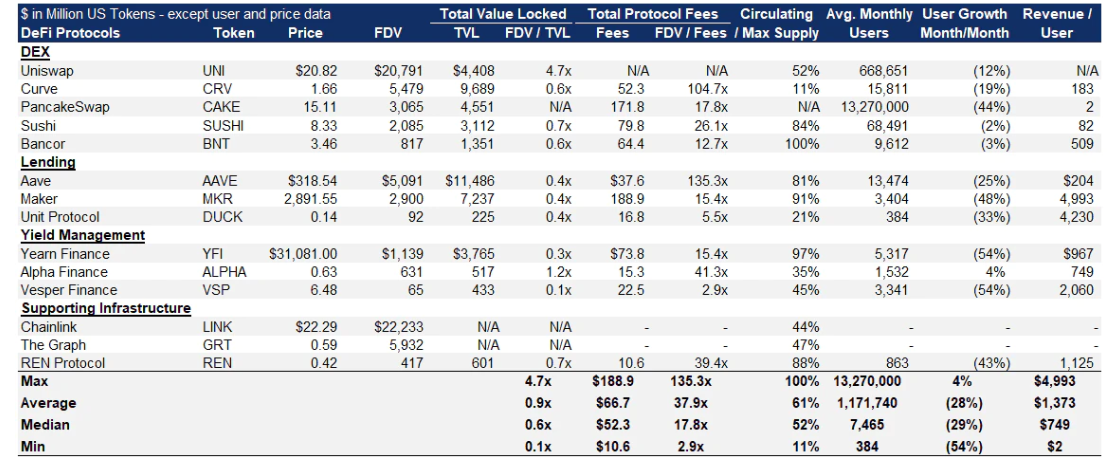

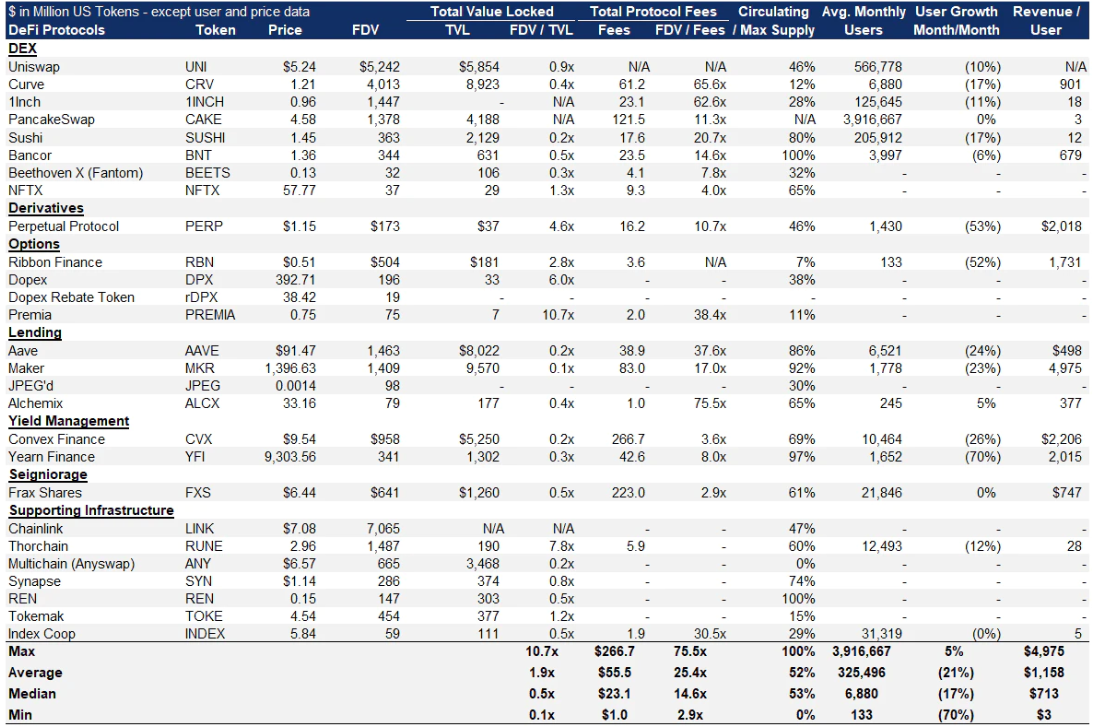

因此,冒險的意願降低了。貸款收入已經壓縮。在整合期間,我們尋找一個行業內的相對優異表現。 Aave 的貸款收入保持穩定在略低於4000 萬美元的水平,但FDV/費用從135 倍降至38 倍Maker 的收入大幅下降。這意味著隨著收益率繼續下降, Maker 正在失去Aave 的市場份額。然而,Maker 的代幣是我們跟踪的唯一一個在過去30 天內表現優於ETH 的DeFi 協議。這意味著我們將仔細研究這兩項業務。

貸款部門的用戶活動和TVL 很弱,可能是收益率下降的結果。 Aave 僅保留了69% 的TVL 和Maker DAO 72%。這些協議平均每月有8,450 名用戶,不到一年後下降到只有4,150 名用戶。

結論:當我們下一次牛市時,對槓桿的需求將會回來。那麼哪些協議可能會吸引最多的需求/TVL 並保持最好的利潤?敬請關注。

去中心化交易所的用戶活動依然強勁,在我們跟踪的前六大協議中,平均每月有803,000 名活躍用戶。與對槓桿的需求不同,我們預計交易量和費用不會對市場週期那麼敏感。在熊市中,人們仍在交易(並且可能被迫交易)。

互換仍然是互換,但發生了一些創新。去年發布了Curve v2 和Uniswap v3,我們還通過聚合器產品1inch 和Matcha 涵蓋了MEV 保護和從多個場所獲取流動性。

提醒:在交換之前,每個人都應該與聚合器比較價格。

我們繼續等待一個好的鏈上訂單簿產品,它可能基於以太坊保護的快速L2 匯總。

如果不深入研究Uniswap v3 中的交易量和資本效率改進,TVL 就無法真正進行比較。我們已經完成了挖掘和超過風險的被動收益現在在很大程度上是一種幻覺。 Curve 在穩定幣敞口方面存在太多系統性風險。我們目前不建議在任何DEX 上使用被動LP。

收益聚合器

我們將Yearn 定為TradFi 的20% 附帶權益模型。間接費用(員工成本)被允許激增。 TVL 從$3.7b 下降到$1.3b。由於收益壓縮,我們認為高成本中間商的空間不大。在熊市中,基本的借貸平台是優越的。

流動性

DeFi 的一個有趣且不斷發展的子部分是流動性提供/管理。推出了一個名為Tokemak 的協議,其高目標是徹底改變DeFi 中的流動性供應。和。傳統做市商已進入聊天室,提供RFQ 流動性,可以通過Matcha 等聚合器或直接通過Hashflow 在鏈上訪問。

我們還沒有看到明顯的贏家,但當第2 層匯總成熟時,完全在鏈中央限價訂單簿上似乎是一個不錯的選擇,並且基於RFQ 的流動性可能會繼續存在。一段時間以來,我們一直看跌被動LP 模型,因為做市是一個難題,並且報價需要積極管理(技能)以克服逆向選擇(這是無常損失的根本原因)。

基礎設施

我們介紹了Chainlink,它是在BowTiedBull解決預言機問題的壟斷企業。我們在DeFi Education的第一個基礎設施研究項目是REN:一種通過鎖定和鑄幣模型(RenBTC 代幣)將BTC 移植到以太坊的方法。一個值得討論的有趣概念,但我們對經濟模式(資本效率低下)的擔憂似乎已經得到證實,因為RenBTC 的發行量約為其歷史最高水平的1/3。

主要的基礎設施產品是網橋——我們正在與領先的跨鏈AMM 和網橋Synapse 合作。還有其他有趣的基礎設施產品,我們認為這些產品在未來幾年可能會快速增長,包括去中心化存儲和去中心化(雲)計算。請繼續關注對潛在未來市場領導者的深入探討。

DeFi 指標

DeFi 鎖定的總價值現在約為111 億美元,高於過去12 個月的約92 億美元。最近的急劇下跌當然是由於Terra 歸零以及ETH 和其他代幣的相關下跌造成的。儘管遭受了數十億美元的黑客攻擊和損失,但DeFi TVL 仍逐年增長,這表明了去中心化系統的彈性。 TradFi 需要國家援助來吸收這種規模的損失。

這應付不過。這是自由市場運作,由於“太大而不能倒”的政策,我們在TradFi 中沒有看到這一點。

比較

我們跟踪的項目中FDV / 費用比率的中位數已從17.8 倍降至14.6 倍,平均平均值已從37.9 倍降至25.4 倍。中值項目的平均每月用戶相當穩定,約為7,000 個獨立錢包/月+/- 10%。估值下降,但使用量相當穩定。

我們看到每位用戶的收入會出現適度壓縮,這是可以預期的,因為競爭和用戶對價格更加敏感,因為現在輕鬆的時代已經結束。

價格表現

DeFi 代幣的中位數已從創紀錄的高位下跌89%,而ETH 下跌60%,比特幣下跌57%,納斯達克綜合指數下跌29%。最具彈性的代幣是Synapse (-77%)、Maker DAO (-78%) 和JPEG'd (-80%)。 Maker DAO 30 天下跌-19% 的表現優於ETH (-34%)。我們處於所有風險資產的熊市中,我們正在研究識別被低估的代幣。

那麼接下來呢?

正如我們過去多次指出的那樣,DeFi 與加密市場的投機活動密不可分。許多代幣表現不佳並不是因為產品不好,而是因為投機已經離開市場,而且許多代幣經濟學結構不佳。在DeFi 和加密的所有領域中,感興趣的部分是基礎設施遊戲、遊戲和NFT x DeFi。

我會持續更新我看好的項目或者是看好的板塊市場最新消息,大家感興趣可以點個關注獲取最新幣圈資訊。