作者:macrofang,PSE Trading Trader

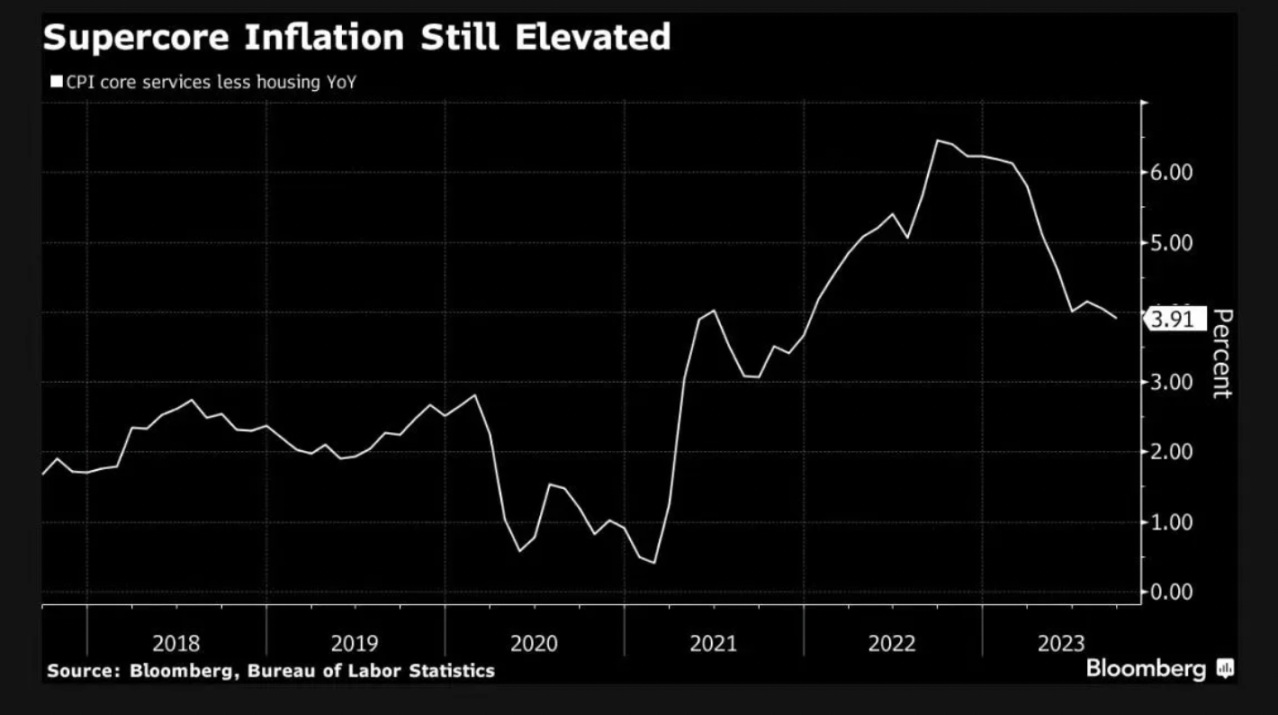

通膨仍高漲,但核心CPI 符合預期

儘管月度CPI(+0.4%)高於預期的+0.3%,但核心CPI(+0.3%)與預期一致。根據勞工統計局的數據,核心消費者物價指數(CPI)在9 月上漲了0.3%,該指數排除了食品和能源成本,經濟學家認為這是衡量基礎通膨動態的一個較好的指標,而整體CPI 的上漲0.4% 主要由能源成本推動。

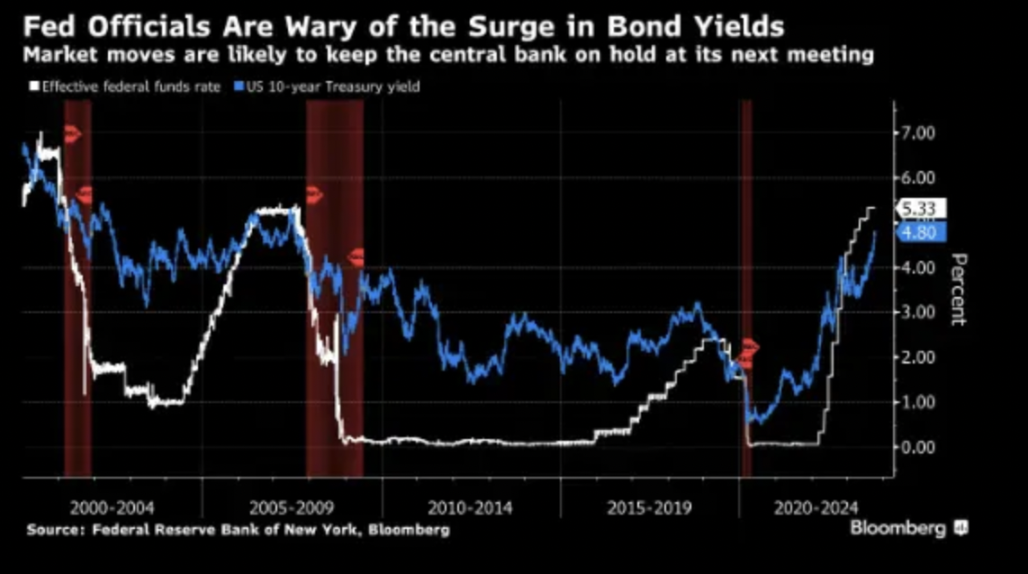

最近的通膨數據反映了強勁勞動力市場對提振消費需求的影響,可能使價格壓力維持在聯準會的目標之上。在最近的會議上,大多數官員認為今年還需要額外的升息,除非通膨顯示出緩解的跡象,儘管最近債券殖利率激增。

然而,一些聯準會代表的評論暗示中央銀行在即將到來的11 月1 日會議上可能會維持穩定的利率,這表明可能不需要進一步升息。

儘管二手車和汽車零件價格明顯下降,但房屋成本、車輛保險和娛樂服務(包括體育賽事門票)的價格上漲最為明顯。作為整體CPI 指數的約三分之一的住房成本,在月度增長中貢獻了超過一半的增幅,其中最顯著的是酒店住宿的大幅增長。要使核心通膨的下行軌跡持續,關鍵是在此類別中保持持續的調節。

初請失業救濟金申請人數:短期拖累,長期利多

當然,殖利率的飆升可能會在短期內對股市造成一定拖累,但我們不要為了細枝末節而錯過了整體趨勢。有許多正面的因素:就業數據強勁、勞動參與率上升、薪資壓力有所控制。這對股票市場來說都是好消息。我們保持理性並對戰術風險進行對沖,但是強勁的成長、強勁的勞動力市場以及較少的通膨擔憂使得權衡向長期持有股權傾斜。但我們也不會對一些潛在風險視而不見:聯準會對勞動市場的調整、更高的終端利率前景— — 這幾乎已經敲響了我們的大門— — 以及信貸和房地產行業的潛在動盪。

在就業方面,最近幾週的初請失業救濟金申請人數持續低位,對於任何支持經濟的人來說,這是一種令人愉悅的聲音。而且,令人值得慶祝的是,9 月新增了33.6 萬個就業機會。勞動市場緊張是一個好跡象。我們預計10 月7 日當週的初請失業申請人數將略微增加至21.1 萬人,而上周是20.7 萬人,但總體來說,數字依然較低。

至於持續失業申請人數,它們也維持了相對較低的水平。與去年相比,它們有所增加,但這並不令人過分擔憂。考慮到季節性因素,我們預計在未來幾個月內會繼續上升。我們預計9 月30 日當週的持續失業申請人數將增加至169.5 萬人,而上週為166.4 萬人。總的來說,這是一個有趣的局面,所以請繼續關注!

FOMC 會議紀錄:聯準會升息結束!

根據市場預期,9 月20 日FOMC 會議的會議紀錄呈現了樂觀的市場和股票展望。一個重要觀點是聯準會對「點陣圖」的上調,顯示了鷹派立場。然而,這一立場又得到了對現行政策利率限制的強調,並呼籲任何未來的升息都要謹慎實施。

展望表明,只有CPI 通膨出現顯著正面的意外,才可能引發11 月的即時升息。

儘管不能完全排除今年稍後或明年進一步升息的可能性,但決策門檻已經提高,表明了一種更為謹慎的做法,通常對市場是有利的。儘管對GDP 成長的預期強勁,聯準會官員預測了經濟成長和通膨的放緩,這一觀點有助於穩定市場預期。

現在的焦點不是升息,而是如何在限制性層面維持利率的時間,直到對永續通膨降級有信心。最近的積極就業數據和避免政府關門危機的做法,受到了長期利率快速上升引發的擔憂的平衡。聯準會的謹慎而平衡的做法,再加上預計在明年可能發生的經濟衰退之前將維持利率穩定的期望,預示著市場和股票將呈現穩定和積極的環境。然而,情況仍然是動態的,如果通膨和實際經濟活動數據需要,升息的可能性仍然存在。

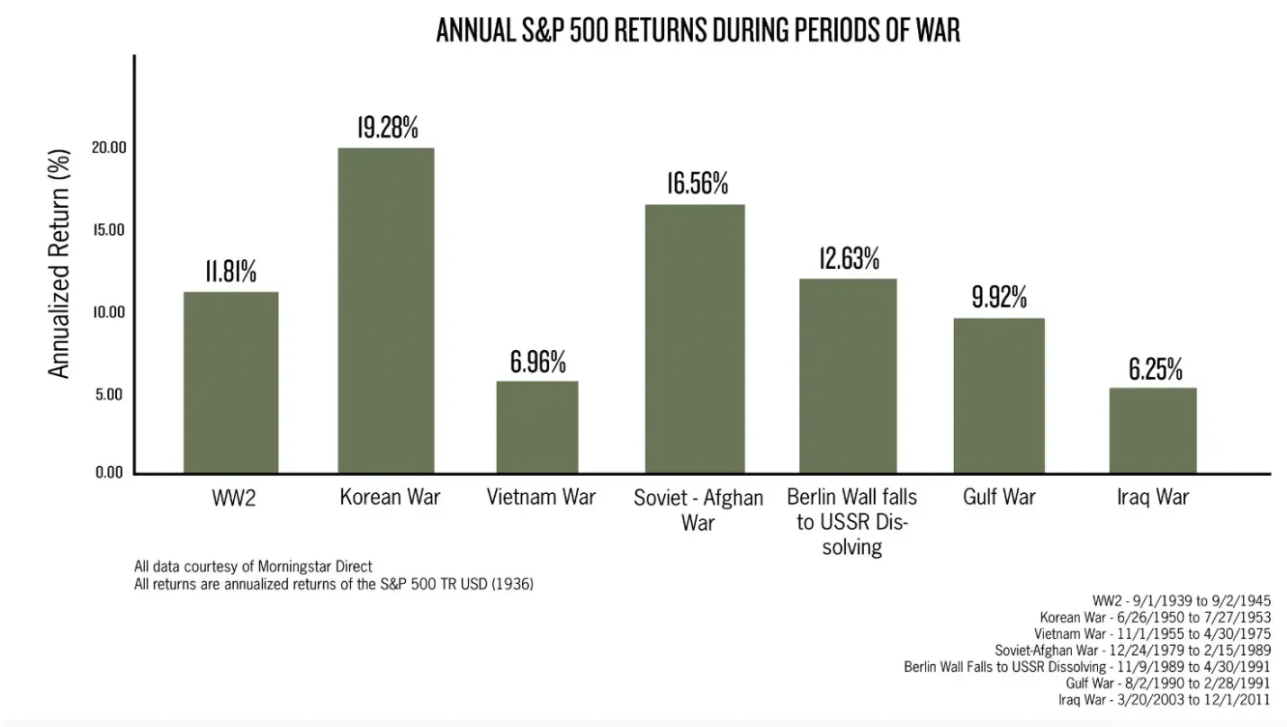

市場對戰爭不以為然:比特幣仍看漲

金融市場往往可以從歷史中學習有益的教訓,這是一個有趣的提醒。

過去的地緣政治衝突往往對美國股市的影響有限。儘管地緣政治升級可能非常嚴重,但過去的經驗表明,此類事件不太可能對美國經濟基本面或企業獲利產生顯著影響。

以2020 年1 月美軍空襲伊朗將領卡塞姆·索萊馬尼導致其喪生為例。

這一事件進一步強化了不要因為此類事件而拋售股票的教訓,因為歷史證據表明,股票在加劇的地緣政治緊張局勢中成功地穿越過來。

重點突出了市場在動盪時期的令人驚訝的韌性。從1939 年第二次世界大戰開始到1945 年結束,道瓊斯指數上漲了50%,年均超過7%。因此,在近代史上最具破壞性的兩次戰爭期間,美國股市實現了整體成長達115%。這強調了地緣政治危機與市場結果之間的關係並不像乍看之下那麼直接。

戰爭=風險偏好

在2022 年2 月24 日俄羅斯入侵烏克蘭後,包括美國標普500 指數在內的全球市場最初下跌超過7%,因為對俄羅斯增加經濟制裁以及對商品價格的擔憂。然而,儘管油價持續上漲超過每桶100 美元,市場在一個月內反彈,標普500 指數交易水準超過入侵前的水準。

利率上升= 防守型股表現不佳

戰爭+ 利率上升= 風險型資產利多(BTC 利好)

數位黃金:比特幣在政治動盪中= 避險資產

黃金和比特幣(BTC)作為價值儲備之間的關係是明顯的。比特幣的受歡迎程度在很大程度上歸功於其作為數位資產的需求。比特幣市值達到5,400 億美元,佔了金融黃金市值的約10.8%。而黃金交易所交易基金(ETF)的市值為2,000 億美元。

這為證券交易委員會(SEC)潛在批准在美國上市的現貨比特幣ETF 的前景奠定了基礎,這可能帶來200–300 億美元的資金流入。這反過來可能引發加密貨幣的大幅上漲。儘管SEC 在批准現貨比特幣ETF 方面進展緩慢,將新申請的決策推遲到十月份,但加密市場對這種批准可能帶來的主流投資風潮持樂觀態度。

報告中指出,比特幣相比黃金具有優勢,因為私鑰可以記憶保存,消除了被沒收的風險。在數位時代,以黃金形式儲存資產有些過時,而且攜帶黃金過境會受到限制,比特幣提供了一個有效的解決方案。它可以快速且隱密地跨境傳輸價值。

因此,根據當前的科技環境,比特幣主要扮演的角色是與黃金相媲美的價值儲備和投機金融資產。