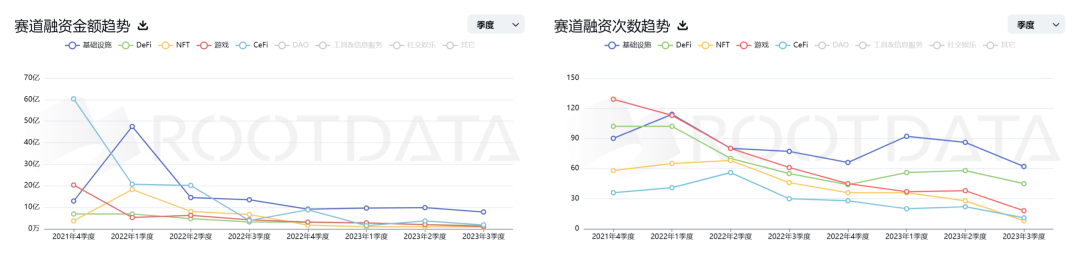

一級市場供給端和需求端活躍度連續三個季度下降

2023 年Q3 市場總融資額16.94 億美金,融資事件170 起,平均融資規模略有上升(Ramp 與BitGo 兩個面向傳統機構的基金基礎設施完成了4 億融資額)。 2023 年10 月融資金額為4.26 億美元,更是持續創近4 年來融資金額最低月份。融資金額及融資事件持續下降,市場上整體交投並不活躍,機構依舊以保守型策略為主,主要資金投向為基礎設施與強基本面專案資金抱團,例如Flashbot等。

資料來源:RootData

市場情緒鈍化,預計未來兩季迎來回暖

在投融資資金持續下降的過程中,跌幅逐漸縮小,DeFi、GameFi、遊戲等原本主力賽道已降至冰點,RWA 與BTC 計畫並沒有帶來山寨幣市場的連續活躍度。

我們認為,目前一級市場的狀態已經出現了類似2019 年Q4 的情緒鈍化,機構只投向強基本面項目,常規賽道的優化項目已經在過去一年半完成了基本框架的佈局,對於情緒面或小創新度項目較為保守,市場短時間內難以用新敘事打破情緒冰點。目前的市場狀態需要在基本面成長達到質變後重新帶動信心。

圖表來源:ROOTDATA 2023.09.28

考慮到當前鏈上資金的體積,錢包數量和基本設施基本面持續增長,我們認為一級市場正在經歷底部,預計將在未來兩個季度築底回暖:

1. Zksync、Starknet、Celestia、Layerzero、Eigenlayer、Scroll 等項目在未來兩個季度均有大的基本面更新和測試網迭代,或是主網上線,能帶動潛在的鏈上行為活躍度和生態進一步佈局的機會,大型Infra 專案在Q3 沒有上線,鏈上行為和情緒並沒主線;

2. 以太坊坎昆升級後帶來L2 生態進一步繁榮,Q3 L2 生態TVL 穩定在百億美金,資產體量和交易量進入增長瓶頸期,坎昆升級後帶來更低的Gas 成本,更快的鏈上體驗,並有效提振二級市場價格和情緒,可望為L2 生態帶來新的佈局機會;

3. 遊戲賽道將迎來大規模上線,有較大機率帶動市場;目前遊戲的產品的供給完備,2021 年下半年遊戲融資體積過50 億美金,經過一年半以上的準備期,新一代鏈遊從製作品質、營運成熟度、可玩性、體驗優化上均有大幅的提升,並即將在未來三個季度上線;

產業賽道分析

綜合來看,本熊市週期已經持續了超過6 個季度,期間幾乎所有的老敘事都有不同程度演進和發展,當中有一部分已經充分被市場證偽,新的敘事也逐一登場試水,產生有效市場反饋。在6 個季度觀察研究中,我們認為市場產生了比較充足的歸納演繹的素材,可以得出更可靠的研究思路和觀察視角。

ETH 將於未來半年內進行坎昆升級,BTC 將於7 個月後進行下一次減半;我們認為截止到2023 年Q3,下一牛市週期中潛在的核心賽道基本上都已經在市場中湧現。

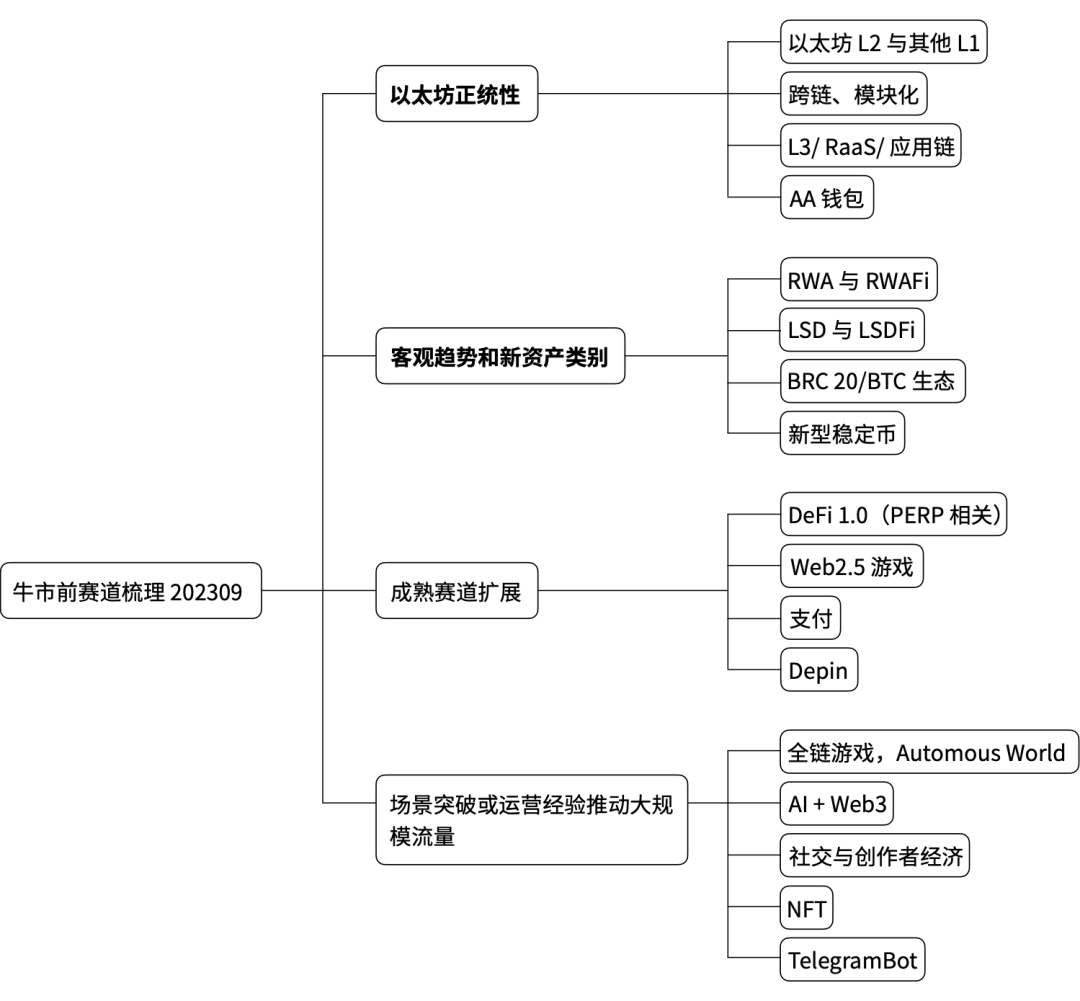

依據過往行情經驗與歸納總結,我們根據發生的優先順序,成長爆發的原因,整體供給的規模等因素,把現存的主要賽道分為四個類別:

以太坊正統性驅動(重要)

以太坊正統性主要是描述區塊鏈目前發展的核心技術路徑,這個類別在6 個季度的熊市中整體募資規模超過百億美金,基本上佔據整個市場募資規模的40% 左右。

由於大型專案空投成為熊市中為數不多的有效資產發行路徑和市場熱點,這類專案由此持續累積了較高的使用者資料和生態資源;同時「以太坊正統性」類別的專案在早期階段很重要的核心能力是生態BD,透過頭部項目的合作新聞、敘事嵌套、空投預期、強資本背書等方式,提升品牌聲量和生態關注度;此類項目的基本面發展主要以技術生態和敘事的以建構為主,受市場情緒和比特幣價格影響不大,配合較好的資金實力和空投效果,我們認為更容易在牛市早期成為市場的主要引領賽道。

細分賽道 | 描述 | 機會與特徵分析 |

以太坊Layer2 與其他Layer1 | 以太坊二層網路作為擴容解決方案;優化吞吐量、速度和結算時間的公鏈;或針對或強化某些特定用例的技術基礎設施 如Arbitrum、Zksync、Manta、Sei 等 | 市場共識度高,賽道發展有較強的確定性 熊市發展穩定,易於累積可觀的媒體與產品用戶數據 融資規模遠高於應用類型產品,資金充裕 熊市主要受眾以鏈上擼空投的工作室為主 專案發展極度依賴核心圈的BD 資源,早期透過專案合作新聞、敘事嵌套、融資、空投預期等方式提升市場聲量,建構生態 項目發展對市場情緒以及比特幣價格依賴度較低 更大可能在牛市初期引領市場 |

跨鏈與互通性;模組化與資料可用性 | 提升區塊鏈間傳輸資產、流動性、訊息和數據的能力;提供新的數據可用性基礎設施,模組化共識層,降低區塊鏈部署成本 如Layerzero、Orbiter、Celestia、Eigenlayer 等 | |

L3/Rollup as a Service/應用鏈 | 進一步擴展公鏈效能,頭部應用的可以捕捉更多價值和網路管理費用 如Altlayer、Caldera、Dydx 等 | |

AA 錢包 | 以Account Abstract Wallet 即每個錢包帳戶都是一個智能合約,統一了市場上普遍存在的兩種帳戶類型:合約帳戶(CA)和外部擁有帳戶(EOA),讓帳戶本身就“可程序設計”,確保資產僅由智能合約持有,具有可批量交易的強功能性、代付Gas、密鑰恢復等高可用性、低信任成本「裝插件」的可拓展性等, 因此AA 錢包也被視為錢包領域的新範式 例如OKX Web3 Wallet、Argent | 更強的功能性與可拓展性,可一鍵實現複雜邏輯合約、權限委託,從而Gas 費的代付、批量交易等功能 更符合Web2 用戶的習慣,可以實現透過社群媒體進行帳號的登陸與找回,簡單的一鍵交易讓用戶的加密錢包的使用門檻降得很低 類似OKX Web3 Wallet 這樣的AA 錢包產品有機會成為下一個大規模Web3 應用的底層設施 |

客觀趨勢出現轉折點或產生新資產類別(重要)

一級市場賽道的快速成長並引領市場通常需要滿足以下的標準之一:

- 原本的賽道或技術環境穩定發展,並產生了新的敘事思路或營運策略,如GameFi、DeFi;

- 客觀趨勢及使用者或資產體量穩定成長,達到質變後產生全新的產品類別,如衍生性商品交易;

- 新的敘事,產生新的資產類別,大量新資產的分發管道不受限,如NFT;

由此我們梳理了當前市場上有那些類別的賽道符合以上的標準之一,並認為市場部分細分領域已經開始逐步臨近拐點,有較大可能成為下一輪牛市的發動機。

細分賽道 | 描述 | 機會與特徵分析 |

RWA 以及RWAFi | 以美債代表Real World Assets(RWA)在區塊鏈中的應用場景,包括資產託管、流動性抵押等 如Maker DAO、FRAX | 由於美債殖利率上行,對鏈上美金本位計價的資金產生極大吸引力 以Maker 為代表的鏈上RWA 產品,總TVL 從今年二月的10 億美金成長到七月的60 億美金,是今年DeFi 領域成長最快的資產品類 在美債5% 收益的基礎上,還存在TradeFi 或槓桿交易等場景進一步放大收益 預計在市場資產量達到百億美金後,將拓展更多RWAFi 等流動性產品的場景 |

新型穩定幣 | Paypal 將在美國發行PYUSD;一級市場的機會存在於去中心化儲備穩定幣 例如Maker DAI | 年初銀行暴雷對Circle 的影響降低了市場對中心化穩定幣的信心,USDC 的規模半年內縮水近六成 市場更多的意識到Circle 和Tether 並沒有像持有者分享底層抵押物的收益,而持續將利息或票據收益確認為收入,而暴雷的風險由市場共同承擔 RWA 和以太坊質押規模的持續成長,DeFi 生態已經形成了穩定年化4 - 5% 的生息資產 抵押物質量和體量的穩定增長,為CDP 型去中心化穩定幣的增長鋪平道路 |

LSD 與LSDFi | Liquid Staking Derivatives,使用者透過POS 質押ETH 換取憑證,持有LSD 可以享有質押收益,同時可以釋放質押ETH 的流動性。 例如Lido、Eigenlayer、Pendle 等 | 目前LSD ETH 的質押量已經佔總量的22.6%,在2023 年判斷會持續成長到30% 以上,大幅提升鏈上的資產規模與資本利用率 預期會在未來釋放千億美金規模的鏈上資產流動性 以太坊質押收益可視為加密原生無風險利率,取代穩定幣流動性收益成為整個DeFi 的利基標準,並大規模產生新的協議間的收益嵌套和流動性機會 可作為儲備性穩定幣或產業固定收益領域的基礎資產 |

BTC 生態/BRC20 | BTC 生態包Ordinals NFT 專案、BRC-20 專案及其他標準、L2 與側鏈專案、DeFi 專案等 例如Unisat | 比特幣銘文與NFT 市場為行業創造了新的資產類別;並且讓比特幣的最小單位sats(聰),從一個概念轉變成了實用單位 比特幣依舊是市場最大共識,在減半效應越來越弱的情況下需要探索出新的生態敘事來支撐價值底部 雖然資產基數和市場共識度極高,但是比特幣生態的技術棧推進依然是最大的分歧,在實用場景和去中心化技術可靠性之間會產生長期的爭論 |

成熟賽道的規模擴展

細分賽道 | 描述 | 機會與特徵分析 |

Web2.5 遊戲 | 包括Hyper Casual 類輕遊戲,MMO、SLG 等3A 級重度遊戲;遊戲狀態同步在鏈下,引入NFT、DID、代幣等因素做鏈上經濟體系 | 遊戲賽道專案供給非常充分,2021 年與2022 年的整體融資規模在60 - 80 億美金,僅次於基礎建設賽道 目前市面上主要的專案背景以Web2 網路為主,經過兩年的熊市在產品品質的打磨上已經顯著強於2021 年 但遊戲賽道在熊市中並沒有找到新的用戶擴張方式:除了東南亞市場之外沒有新的地區增長點;大規模的Web2 團隊進入,在流量獲取方式上沒有工業化的解法;受到擼毛工作室比重過高的影響,新的代幣嘗試效果不佳 NFT 市場整體寒冷,過往的流量獲取和產品分發方式進一步受限,導致3A 級遊戲產品在分發渠道獲取上艱難,進一步壓制了遊戲賽道的複蘇 |

DeFi 1.0 時期產品擴張,DeFi 衍生性商品為主 | DeFi 衍生性商品交易市場,以期貨永續合約為主,另有選擇權、合成資產等 例如DyDx、GMX 等 | 目前超97% 的衍生性商品交易量在CEX 上執行,而衍生性商品DEX 僅佔總交易量的2.72%,而現貨DEX 佔總現貨交易量近10%,因而衍生性商品DEX 的成長空間龐大 在坎昆升級後,隨著DA 層、RaaS、應用鍊等基礎設施的完善,為衍生性商品交易帶來新的估值與敘事角度 相較於DeFi1.0 時期的其他產品類別,包括借貸、現貨DEX、聚合器等,衍生性商品市場具有更獨立的生態和用戶群體,流動性的產生、對公鏈性能的需求等維度都具備成Rollup 生態的機會 衍生性商品賽道的擴張,符合鏈上資產和用戶穩定成長的大產業趨勢 |

Depin,去中心化基礎設施網絡 | 使用代幣激勵來建立去中心化技術設施網路的協議層,包括儲存、運算、數據、閒置硬體等資源 例如Hellium、Render、Meson Network、Livepeer 等 | 協議網絡的價值明確,利用代幣誘因的成本優勢去撬動去中心化的限制資源,是分散式網路非常明確的使用場景,並且市場天花板高 鏈上DAPP 和公鏈場景迅速擴張,網路協定層的去中心化具備更好的發展環境 存在硬體設備、節點等環節,和POW 礦幣的屬性有類似,長期在市場中有穩定的受眾群體,並在每個週期中都有FDV 50 億美金以上的明星項目,例如2018 年爆發了Theta ,2021 年爆發了Hellium、Render 等 |

支付 | 區塊鏈支付場景包括清結算系統、加密貨幣的使用和支付場景、財務支援即支付中台模組 例如Alchemy、Moonpay 等 | L2 基礎設施不斷完善,機構客戶的成長,加密貨幣的支付場景多樣化是主要成長旋律 支付場景的推進是整個Web3 應用大規模採用的重要基礎 數幣清結算網;數幣與法幣的兌換;商旅/伺服器/廣告投放等標準化支付場景的數幣覆蓋;財務中台功能的完善;鏈上流支付協議 但目前整個支付賽道並未出現強烈網路效應的爆發,主要是工具型與軟體型覆蓋 |

依賴使用者場景突破或營運經驗帶來大規模流量

細分賽道 | 描述 | 機會與特徵分析 |

Fully on-chain Game,Automouse World | 全鏈上遊戲,所有遊戲邏輯、狀態(資產等)都在鏈上實現,透過智慧合約實現,作為一個開放系統,遊戲的狀態同步均去中心化的基礎設施完成,與客戶端無關 例如Loot 生態學、Dark Forest、Dojo 等 | 目前這個賽道可以看做是本輪熊市唯一可視為典範創新的領域 模組化建構的開放生態非常符合區塊鏈創新的技術環境,開放的高組合性屬性,大幅拓展了遊戲可能性的邊界,讓遊戲玩家本身可以參與遊戲體驗的建構當中,而不再是依賴於官方團隊 目前核心開發生態以Loot 和Dark Forest 為主,每個生態約有幾百個核心開發,三十個左右的生態項目 但全鏈上遊戲的核心生態用戶大約只有兩千人左右,還很難具備大規模流量的機會。因此專案方在生態撬動、營運優先順序上要有精細的思考 目前的基礎設施還很不完善,加上流量獲取困難,大多數生態項目的構建是以社區或工具插件為主體,來滿足主要遊戲的低成本開發 |

AI + Web3.0 | AI + Web3.0 主要有四個核心想法: 1. 區塊鏈賦能AI 基礎設施層,代幣激勵,為基礎設施層提供去中心化運算資源、資料集、資料等等,優化成本或效率 2. AIGC 對於內容生產類產品降本增效,對To C 端產品的功能拓展,例如AI NPC、生成藝術NFT、自動交易代理等 3. 提高生產效率,降低門檻,例如AI 與安全審計的結合,合約自動化執行,AI 鏈上資料分析等 4. zkML 與鏈上AI inference: AI 代理行為監測與權責約束;利用zkML 的技術,確保AI 系統的運行過程中不會洩露關鍵數據或敏感信息,可以向監管機構或利益相關者證明其AI執行了特定的任務,而無需透露實際的數據或內部模型 | 目前存量的AI 創業供給在亞洲區域非常薄弱,主力創業群和敘事資源幾乎全部分佈在北美 應用類項目目前主要的困難是過於內卷,還未找到快速建立護城河或網絡效應的有效方式,往往驗證PMF 之後就會迅速遇到大量競品,熊市環境也不利於網絡效應的構建 Web3 + AI 的創業需要團隊具備較全面的能力,不只交付AI 產品,在融資、營運、成本控制、生態資源等方面均有高要求 從趨勢來看,AI 對區塊鏈有天然的需求,AI 需要區塊鏈為自己發展提供真正的韌性 |

社交與創作者經濟 | Web3 創作者經濟最具前景的發展方向,是結合社交與內容創作的CreatorFi,即基於去中心化所有權技術,以社區互動為核心的個人或集體內容創作所形成的正外部性經濟模式 例如Friend.tech、Mirror、Lens Protocol | 純社交賽道在熊市週期中表現不如預期,還未找到除積分工具外的PMF,以Friend Tech 為代表的創作者經濟比純社交更易打開冷啟動階段,目前並未看到好的C2C 社交的機會,而更多是以內容驅動 將創作者經濟與去中心化所有權技術結合,更有利於創作者將成果轉化,形成聚集效應,順利形成「引流+變現」的管道 以Friend.tech 為例的,早期的投機與KOL 效應使得產品用戶量成長迅速,破圈效應明顯,專案DAU 活躍 |

NFT | 為NFT 交易提供交易平台、借貸服務、託管服務、社區管理服務;開發NFT 衍生性商品市場;降低NFT 交易門檻或手續費 例如Opensea、Looksrare、BendDao、Blur 等 | 專案發展對比特幣價格依賴度較低;市場共識度高,下個週期容易有較好的資金熱度 目前有較多傳統產業的品牌方入場佈局 但整體NFT 市場的成交量依舊處在極度萎縮狀態,賺錢效應弱,市場需要新的應用場景和營運策略來帶動NFT 市場的活躍度,然後才會有金融工具類的繁榮 |

TelegramBot | 基於Telegram 生態降低用戶鏈上跟單投資門檻和使用成本,方便用戶根據真實高收益率鏈上地址進行便捷跟單交易 例如Maestro、Banana Gun、Unibot | 在熊市新增用戶量遠超過其他賽道產品,頭部產品Maestro 日均手續費收入超過10 萬美金 為用戶提供鏈上跟單便捷解決方案,與目前中心化交易所實盤跟單業務類似,並且由於是鏈上數據更具可信度,是具有高現金流的業務模式 Telegram 是目前區塊鏈領域最大的流量產品,且生態內有TON 公鏈;同時也是灰產資訊流通的主要場景,想像空間在於進一步的資產流通 官方對於鏈上生態的投入正在逐步提升,TON 的代幣市值已經穩定在前20 名 |