作者| QCP Capital

編譯| PANews

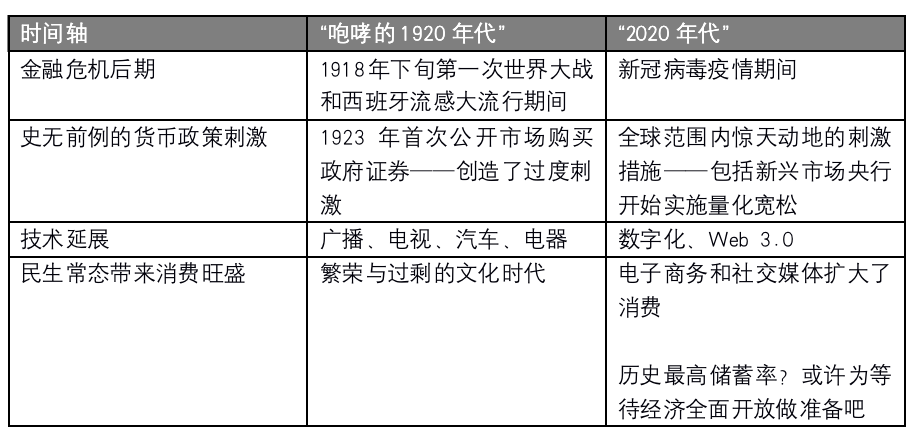

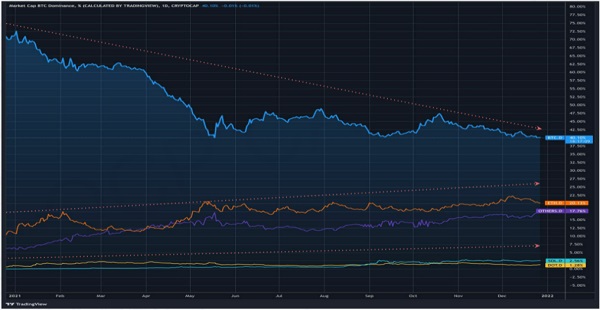

總部位於新加坡的加密投資公司QCP Capital基於宏觀經濟環境對今年加密行業發展做了深入分析,本文是該機構發布的對2022年宏觀經濟和加密行業的展望總結,他們認為,當前DeFi和NFT領域,似乎與與互聯網泡沫期間有很多相似之處,將遭遇泡沫和整合。 021年,比特幣在加密貨幣市場的主導地位有所下降,這種情況會在2022年繼續,而其他Layer 1區塊鏈將在今年獲得一定市場份額。項目整合後,未來十年裡,會看到傳統金融市場被DeFi和NFT重塑並完成去中介化。也意味著會有90%的“山寨”項目被淘汰,而資金則會匯集到優質項目上。元宇宙和虛擬現實(VR)將點燃可穿戴技術領域,就像iPhone在2007年帶來了一場智能手機革命那樣。

2022年經濟宏觀展望

1、在我們目前的宏觀市場環境中,我們發現和歷史上兩個經濟周期存在不少相似之處:

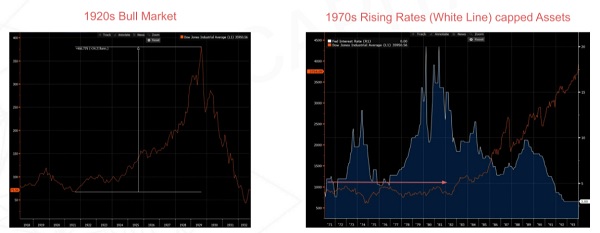

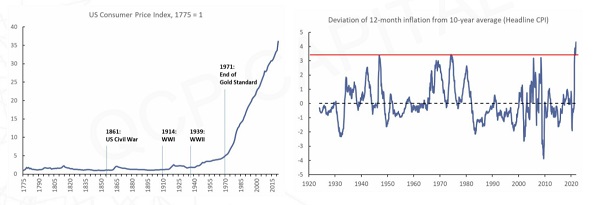

第一個經濟周期是“咆哮的1920年代”——牛市:1929年經濟危機爆發前,出現了整整十年的經濟繁榮和資產價格上漲;

第二個經濟周期是“滯脹的1970年代”——熊市:兩位數的高通脹導緻美聯儲在整個十年內收緊並限制資產價格

2、與1929年經濟危機爆發前“咆哮的1920年代”市場大繁榮相比,我們所處的時代有哪些相似之處?

3、與1970 年代的相似之處——激進的貨幣實驗

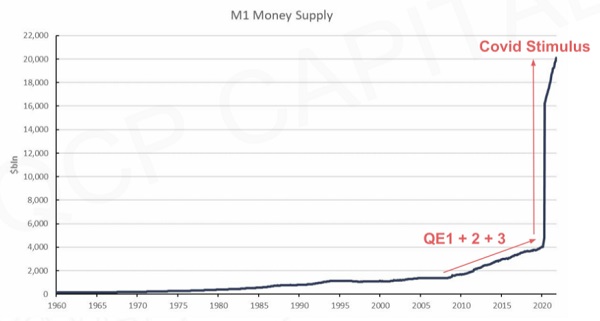

1971 年:黃金標準終結--->貨幣貶值開始

2020 年:美聯儲瘋狂印鈔:目前累積貨幣供應量(M1) 是過去整個歷史總量的5倍

雖然這兩個時期都存在一定相似之處,但我們認為,目前經濟狀況更接近1970年代的市場——我們在2021年五月份就表示通脹不是暫時的,而在七月時,也就是2021年第四季度,美聯儲增發貨幣的警鐘已經響起。

上世紀70年代,是歷史上指數級通脹的開始(法定貨幣貶值),而現在,我們面臨著當今歷史上最高水平的CPI 偏差。

美聯儲終於意識到這種通脹風險,也迫使他們和其他國家央行一起執行更快、更嚴厲的貨幣收緊政策,但最重要的是,中央銀行必須要敢於下決心。

自從法定貨幣出現,以及伴隨而來的貨幣貶值,正常的商業周期已被央行流動性週期所取代。

但這一輪貨幣貶值的主要區別在於,流動性緊縮是在高通脹的背景下發生的。如果這種情況最終導致出現類似於1970年代那種實際GDP下降,那麼所有資產價格都將受到影響。

自2020 年以來,比特幣其實與其他宏觀風險資產一樣被交易。一般來說,風險資產會直接受實際GDP的影響(一個很好的代表是美國兩年期和十年期國債利率2Y/10Y曲線走勢——實際上也是真實GDP的最佳市場指標)。

所以總的來說,從2020年開始:

* 2Y10Y利率走高=比特幣價格變高

* 2Y10Y利率扁平=比特幣價格變低

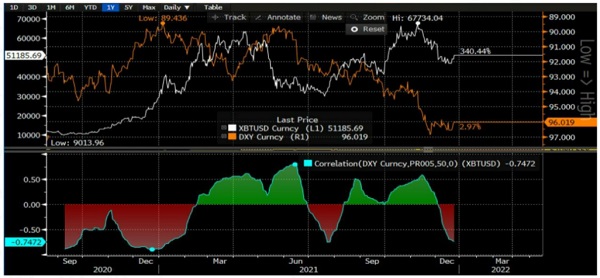

傳統上,另一個驅動比特幣的宏觀因素是美元。我們預計2022年將出現一個全球性的美元走高週期,但我們不太清楚比特幣和美元相關性是否還繼續有效。

自法定貨幣啟動以來,我們按照50年時間週期對美元進行了分析,結果發現2022年可能是美元又一個橫向下滑的一年。

2022年宏觀經濟預測

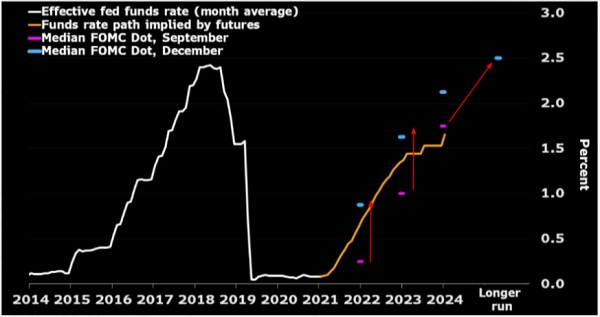

1、我們預計美聯儲將在今年三月月結束資產購買,隨後加息三次,年底前加息至0.75%。

2、通脹率將繼續上升,並在第二季度達到峰值,同比增長7%,但通脹基礎效應將逐漸減弱。

3、高通脹和美聯儲收緊政策將拖累實際GDP。

4、然而,我們可能並不會看到市場出現滯脹情景,因為今年的實際GDP仍將是正數。

5、儘管如此,這將導緻美國兩年期和十年期國債利率2Y/10Y利率曲線進一步趨平(目前為8obp),我們預計美聯儲不會在2022年對利率進行大幅度調整。

6、這種利率趨平狀況會對包括比特幣在內眾多資產的價格產生限制影響,尤其是在2022年下半年。

7、在美聯儲緊縮週期中,美元通常會走強,但2022年,幾乎所有央行都會協調緊縮以應對過高的通脹,因此美元走勢將喜憂參半。

8、到2023年末,我們預計美國聯邦基金利率將達到2%,這將導致出現兩個結果:一、實際GDP持平;二、美國兩年期利率和十年期利率倒掛。

2022 年加密貨幣行業展望

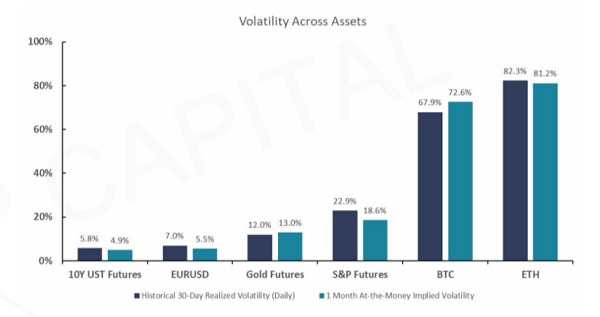

1、機構開始參與加密行業,同時波動性會下降。

2、GBTC 激進主義會是潛在的價格抑制因素?

3、DeFi/NFT——繁榮/蕭條/整合?

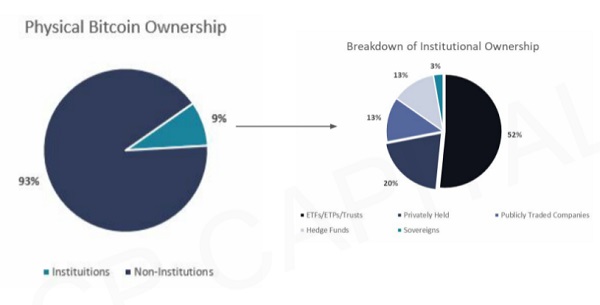

2022年,我們希望看到的第一件事是加密所有權發生重大轉變,從過去主要以散戶為主,轉移到機構參與者,也就是說,2022年機構用戶的加密參與程度要大得多。

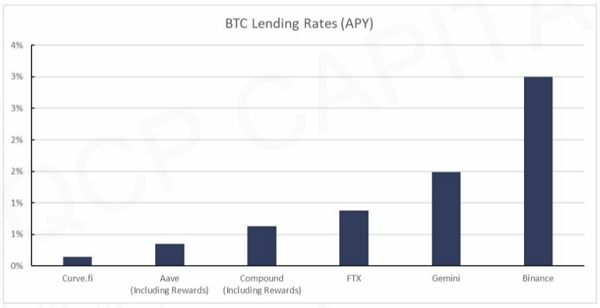

隨著機構增加代幣持有量,很自然,他們下一步將是尋求擴大資產收益。

借貸市場似乎是一個很有吸引力的起點,畢竟代幣借貸市場中很少會看到比特幣供過於求以及由此導致的低收益率情況。

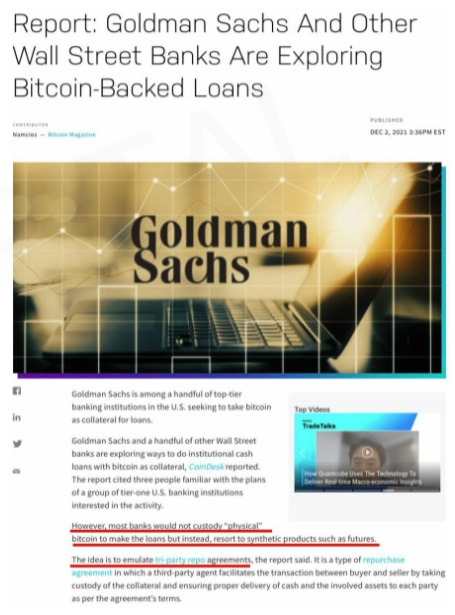

接下來一步,將是加密行業與主要的交易金融(TradeFi)機構合作並創建一個基於BTC抵押的貨幣市場,該市場可以擴展到由BTC支持的債券甚至抵押貸款市場——這是一個積極的發展,但距離達到一定商業規模,目前還有很長的路要走。

隨著機構參與度不斷增長,自然會導致一些較為成熟的機構投資者進入BTC/ETH期權市場——主要投資銀行現在已經開始密切關注這一領域了。

但是,機構參與通常會壓縮波動性,我們已經在傳統宏觀資產中看到了類似情況出現,其中隱含波動率會始終低於實際波動率。

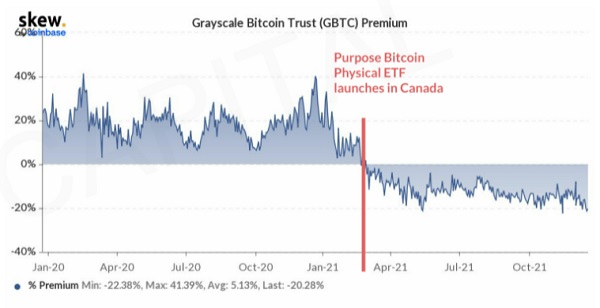

2022年,我們在加密行業關注的第二件事是出現了首個“加密激進主義”形式——你會發現,帶有加密激進主義色彩的投資者會要求灰度比特幣信託基金GBTC轉型升級為現貨比特幣ETF,而且一直在積極遊說監管機構批准灰度的申請,他們這麼做的目的很簡單,就是為了套利(現階段預計可獲得20%的利潤)。

正如我們在去年七月所分析的那樣,目前比特幣市場還沒有平價修正機制(par-correcting mechanism)——但這也是支撐比特幣價格的一個原因。

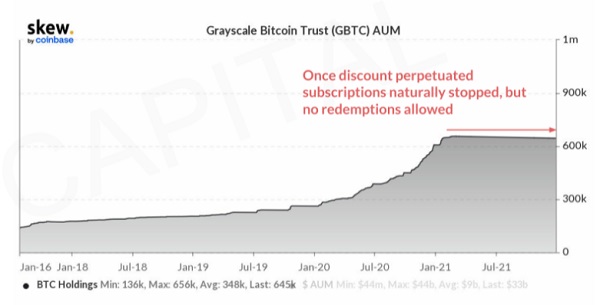

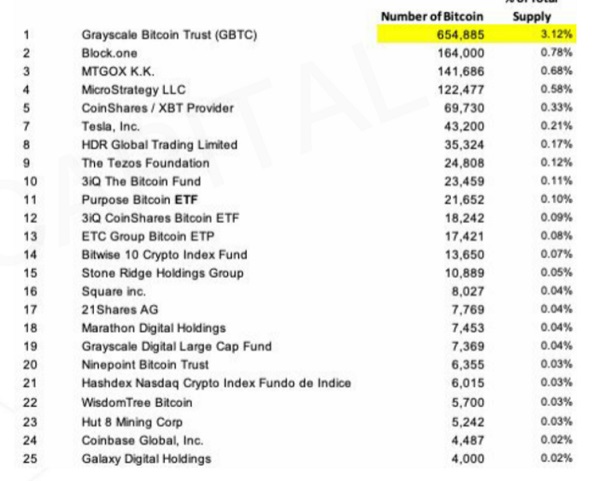

灰度比特幣信託基金GBTC 是目前全球最大的實體BTC機構持有者,總計持有約65.5萬枚BTC,價值高達330億美元。 2022年,我們可能會見到另一個驚喜就是美國監管機構批准GBTC轉為比特幣ETF,但GBTC 折扣正常化可能會給BTC 現貨價格帶來一些壓力。

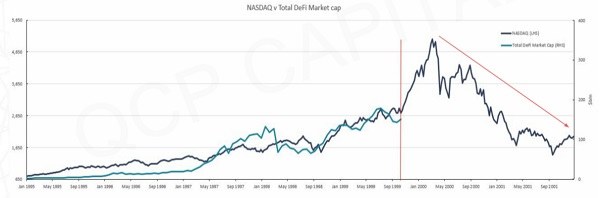

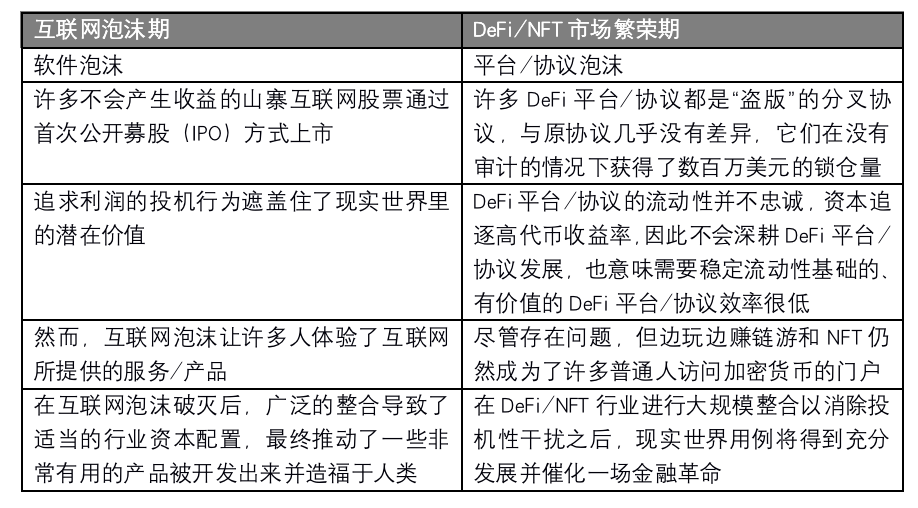

我們預測的2022 年第三件事是: DeFi 協議最後一次爆發,最終實現大規模整合(類似於我們在互聯網泡沫中看到的發展路徑——下圖展示了DeFi 總市值(2017-2021)與納斯達克(1995-2001)的對比情況。

正如我們在此前分析中所提到的那樣,對於當前DeFi和NFT領域,似乎與與互聯網泡沫期間有很多相似之處,比如當時許多互聯網公司的股票都出現了大幅上漲,具體對比如下:

2022年加密行業展望

觀點分析

1、比特幣近期出現空頭,在歷史高點附近有明顯阻力。

2、與其他Layer 1區塊鏈相比,比特幣表現並不太好。

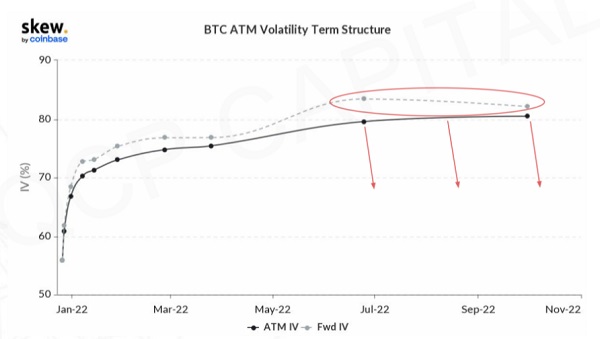

3、波動率壓縮和曲線拉平。

長期趨勢

1、2020-2030年,在這十年裡,我們會看到傳統金融市場被DeFi和NFT重塑並完成去中介化。當然,這種情況會發生在加密行業被廣泛整合之後,也意味著會有90%的“山寨”項目被淘汰,而資金則會匯集到優質項目上。

2、元宇宙和虛擬現實(VR)將點燃可穿戴技術領域,就像iPhone在2007年帶來了一場智能手機革命那樣。

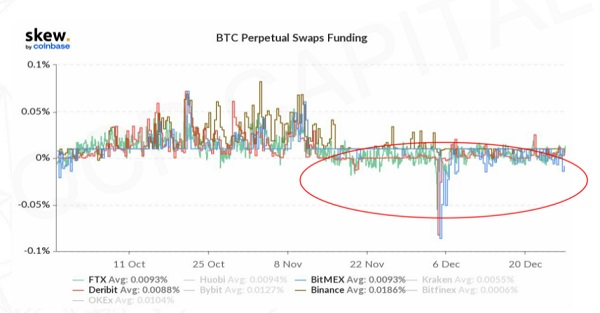

一個高空頭基數已經建立起來,在過去兩個月時間裡,永續期貨資金仍然為負——這意味著,在空頭清空之前,市場下行跟進的動力較低,但市場上行仍然容易受到空頭擠壓。

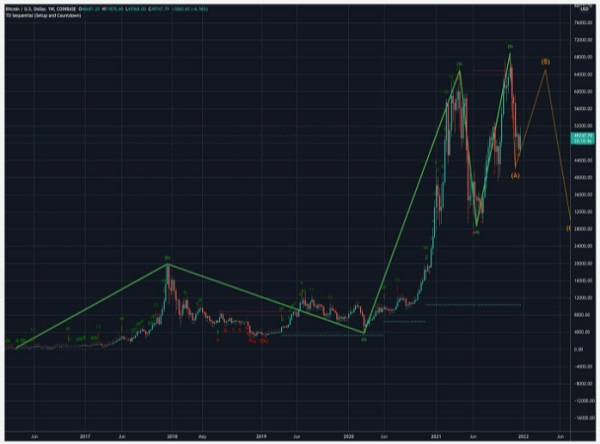

回到比特幣,我們認為比特幣價格將在69,000美元歷史高點附近出現重大阻力。

我們分析了兩種基於艾略特波浪模式(Elliott Wave)的場景:

場景一:

1、從2017年開始,比特幣已經出現了五次艾略特波浪,最終於2021年11月在69,000美元高點結束;

2、2021年12月,比特幣從歷史高點跌至42,000美元低點,標誌著“A回調波浪”(A correction wave)出現;

3、現在,比特幣處於波浪B(Wave B)之中並期望到最終波浪C(Wave C)走低之前在6-7萬美元價格區間找到阻力位。

場景二:

1、從2017年開始,比特幣已經出現了五次艾略特波浪,但我們現在依然處於最後第5個波浪之中,這意味著還會有一個新的價格歷史高點出現。

2、2021年11月,比特幣價格達到69,000美元高點,但這僅是第5波浪中的第一次觸及高點,即Wave i(波浪1),下跌至42,000美元是第5波浪潮中第二個波浪,即Wave ii(波浪2);

3、接下來,在第5波浪中,會出現一個更強大的走勢,即Wave iii(波浪3),此時比特幣價格將會突破69,000美元高點,然後在再出現一個修正波浪,即Wave iv(波浪4),最終迎來一個最大漲幅沖頂,即Wave v(波浪5)。

2021年,比特幣在加密貨幣市場的主導地位有所下降,這種情況會在2022年繼續,而其他Layer 1區塊鏈將在今年獲得一定市場份額。

隨著機構投資者對比特幣期貨市場的參與度逐步增加,波動率曲線會被壓縮並變平。