吳說作者 | 劉全凱

本期編輯 | Colin Wu

在7月9日,中國人民銀行(下述簡稱央行)在2021年7月9日17:11:24發文宣布,央行決定於2021年7月15日下調金融機構存款準備金率0.5個百分點。本次下調後,金融機構加權平均存款準備金率為8.9%。

在央行有關負責人下調金融機構存款準備金率答記者三問中,回答如下:(根據可讀性略有修改)

此次降準是貨幣政策從疫情回歸常態後的常規操作,我國穩健貨幣政策取向沒有改變。釋放後的一部分資金將被金融機構用於歸還到期的中期借貸便利(MLF),一部分被金融機構用於彌補7月中下旬稅期高峰帶來的流動性缺口,增加金融機構的長期資金佔比,銀行體系流動性總量仍將保持基本穩定。此次降準的目的是:一、保持流動性合理充裕的同時,增強金融機構資金配置能力;二、對央行融資結構的調整,增加金融機構支持實體經濟的長期穩定資金來源,引導金融機構運用降準資金加大對小微企業的支持力度;三、此次降準降低了金融機構資金成本每年約130億元,通過傳導促進降低社會綜合融資成本。此次降準釋放長期資金約1萬億元。

“降準”,即降低(法定)存款準備金率。存款準備金,是金融機構為了保證客戶提取存款和資金清算需要而準備存儲在央行中的存款;存款準備金率,央行所規定的存款準備金佔金融機構存款總額的比例。

舉個例子,如果存款準備金率為10%,銀行每吸收1000萬元存款,就要向央行上繳100萬元的存款準備金,實際銀行可用於貸款的資金為900萬元。此次將存款準備金率下調0.5%,即存款準備金率為9.5%,銀行每吸收1000萬元存款,向央行上繳的存款準備金由100萬元降低至95萬元,可用於貸款的資金由900萬元上升至905萬元,那麼實際上降準對銀行來說,便多了可用於貸款的資金配置額度。某種程度上,降準也可以看成是“放水”了。

但筆者認為,本次降準的實際影響可能並沒有想像中那麼大,不宜盲目樂觀。

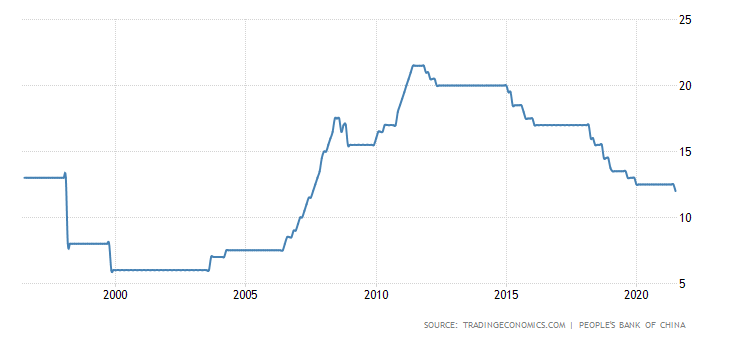

從過往的存款準備金率變化來看,近25年,我國存款準備金率整體先從上升到下降,近10年,我國存款準備金率是呈下降趨勢的。這一方面是我國對金融機構風險防範的工作取得成果,另一方面是利用貨幣擴張刺激經濟增長。

隨著利用貨幣擴張刺激經濟增長的同時,邊際效用遞減規律也在持續運作,即隨著時間流逝,貨幣擴張所帶來的經濟增長量在縮小。因而約在2016年以後,我國不再僅是從名義上而是實際上堅決的轉向了穩定的貨幣政策。即便麵對疫情衝擊,也與國外各種救助計劃和刺激不同,我國堅決實施穩健的貨幣政策亦沒有鬆動,而是根據時勢需要運用穩健的貨幣政策的相關手段積極去適配。

那麼此次降準,筆者認為也是我國在根據國內外市場和社會時勢,即在面對大宗商品價格上揚,小微企業生產成本上升的情況下,在穩健的貨幣政策框架下採取的積極適配手段。

無論是央行下調存款準備金率的“發文”中還是“回答”中,都強調了降准後所釋放的資金是用於更好地支持實體經濟發展,尤其是小微企業。

對國內資本市場的影響,從整體來看,央行降準讓金融機構可用流動性更加充裕,放貸意願更強,向市場傳遞出了流動性寬裕的信號,但會優先服務於小微企業。

對加密貨幣市場的影響,主要還是看增量資金的流入,即降準所釋放的資金或者投資者認為市場將受降準利好影響所投入的口袋資金能否流入進市場中來。

筆者認為,加密貨幣市場短期內存在向好預期,長期影響效應有限。

從國內多家基金公司解讀降準不難發現,大多基金公司認為此次降準的時間和幅度均大幅超市場預期,對國內股市偏暖。

同樣地,和國內股市類似,短期內會受央行降準利好消息影響,加密貨幣市場也會受到或多或少直接或間接的受益。一些不明覺厲的投資者可能會認為這是“寬鬆”的前兆,甚至為此炒作帶動情緒而讓自己或更多人的口袋資金成為市場中增量資金的一部分。此外,儘管強調是用於支持實體經濟的發展,但流入到企業後的資金,如何去使用,使用何處,在財務並非十分透明的中小型企業,不排除存在一些資金違規流入加密貨幣市場以追求高額的回報。

此外,穩健類型的現金管理類理財產品潛在收益率的下降或刺激投資者尋求他處。 6月21日降息後,商業銀行中長期存款類理財產品利率下調。 7月發行的兩次儲蓄國債,票面利率環比下調了40個基點。以10萬元投資計算,投資者每年將相對減少400的利息獲得。降準增加了銀行的可用資金,負債成本下降,穩健類型的現金管理類理財產品收益明顯承壓,或將一定程度上刺激資金流入其他市場尋求更高收益。

但從長期來看,國內此前輪番打擊的政策表明,降準所釋放的資金想要流入加密貨幣市場是非常困難的。

7月6日央行營業管理部發文鄭重警告轄內相關機構,不得為虛擬貨幣相關業務活動提供經營場所、商業展示、營銷宣傳、付費導流等服務。轄內金融機構、支付機構不得直接或間接為客戶提供虛擬貨幣相關服務。

對於虛擬貨幣風險防範的原則被一再強調,OTC、銀行卡凍卡等的打擊,都表明了對加密貨幣市場監管的決心。此前相關銀行和支付機構也接連發文禁止使用我行/我司服務用於比特幣等虛擬貨幣交易。相信商業銀行在後續的資金放貸中,會嚴格按照相關原則,對中小企業再做進一步的劃分、審查等,確保降准後釋放的資金真正地流入到有需要的、重點扶持的中小企業中。

此外,不管接下來國內股市是否持續向好,實際對以比特幣為首的加密貨幣市場的溢出和關聯效應都並不那麼明顯。比特幣與國內股市上證、深證指數的相關性遠不如比特幣和美股道瓊斯、標普指數呈現那麼高的相關性。因此,相對於國內釋放“降準”信號所帶來的對比特幣為首的加密貨幣市場的影響也遠不如美聯儲釋放出的相關信號那麼劇烈。

綜合來看,短期內,因為降準所釋放的市場預期向好,加密貨幣市場或多或少可以得到一定的正向反饋;但從長期來看,增量資金的流入非常困難,所帶來給市場的影響較為有限。