一場數字貨幣市場的上漲狂歡,也給了期權一個露臉機會。近日,最大的數字貨幣期權交易所Deribit宣佈單日期權交易數據創造歷史新高,期權市場的體量得以壯大。

作為期貨合約之後又一個舶來於傳統金融圈的衍生品,期權沒有懸念地成了交易所的又一個佈局焦點。從去年下半年開始,Bakkt、OKEx、幣安等平台相繼上線了期權產品,火幣近日也對外「放風」,旗下期權即將面世。

交易所風風火火搶灘佈局期權,迎頭撞上一個殘酷事實——如今的幣圈期權市場實在太過羸弱,就連較早佈局的衍生品頭部平台OKEx,也尚未出現可供充分交易的市場,市場接受度不高。被視作「正規軍」的Bakkt更是連續數月期權「0交易量」。

相比期貨合約,期權可實現的功能更豐富,比如在套期保值方面,期權憑藉其非線性損益的特徵,給投資者保留了收益增長的空間。

但也由於邏輯複雜,致使期權更難懂,存在天然門檻,很難如同期貨合約一樣快速普及開來。在業內人士看來,儘管近期數字貨幣期權市場表現出向好的勢頭,但它距離爆發還很遙遠,從風控的角度來看,期權過早躁動也未必是件好事。

比特幣期權交易數據創新高

主流幣輪番上漲的大行情點燃了數字貨幣交易市場的熱情,衍生品交易市場跟著被引爆。

根據數字資產交易所OKEx的合約大數據,7月29日0點,該平台BTC合約持倉總量超過11.97億美元,相比月初的5.36億美元,增長123%;其24小時BTC合約交易量超過97.2億美元,相比月初的10.39億美元,增長835%。

作為幣圈最主流的金融衍生品,期貨合約市場呈現出狂暴一面。與此同時,另一塊相對冷門的衍生品領域,也迎來了歷史時刻。

7月29日,巴拿馬數字貨幣衍生品交易所Deribit發布推文稱,該平台前一日共進行47500份比特幣期權合約交易,這些合約總價值為5.39億美元,是比特幣減半當天達到的歷史前高1.96億美元的2.73倍。

加密市場衍生品數據聚合商Skew數據顯示,Deribit是全球最大的數字貨幣期權交易平台,佔據80%左右的市場份額。其他被納入統計的平台包括CME(芝加哥商品交易所)、OKEx、LedgerX以及Bakkt,相對市場份額還比較小。

對比合約巨頭OKEx日內90多億美元的交易量,Deribit期權市場5.39億美元的戰績尚顯得不足為道,但期權市場交易量的高速增長已經讓這個冷門衍生品展現了「後浪」潛質。

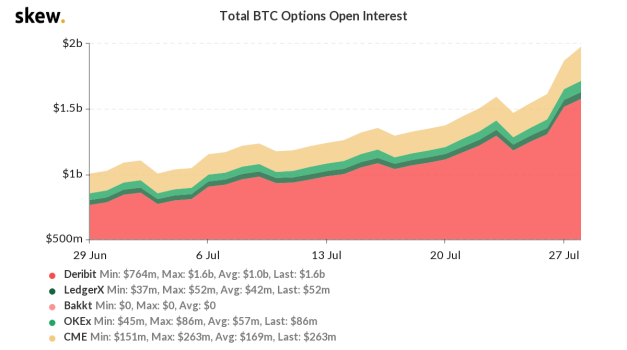

根據Skew的數據,近一個月,全球數字貨幣期權市場交易量節節攀升,增長幅度接近100%,期權也開始吸引業內關注度。

近一個月數字貨幣期權交易量增幅近100%

與期貨合約一樣,期權合約也舶來於傳統金融市場。期權又稱選擇權,賦予持有人在某一特定日期、以固定價格購進或售出某種資產或商品的權利。期權市場,同樣由買方和賣方組成,不同於期貨合約買賣雙方承擔同等義務,期權市場中,買方只需支付「權利金」,就可以擁有在到期日行權(按事先約定價格買進或賣出)或不行權的權利,而賣方收取「權利金」後,必須在到期日按合同約定履行義務。

幣圈的期權主要有看漲期權和看跌期權兩種。以BTC期權為例,假設7月1日BTC價格為1萬美元,投資者A認為一個月後BTC將漲至12000美元以上,則可在市場中買入相匹配的一份看漲期權合約,並付出相對較少的「權利金」;而賣方投資者B則收入「權利金」,但須在交易平台中繳納一定的保證金,以保障到期後可以履行合同。

如果一個月後BTC漲到了13000美元甚至更多,A則可以選擇行權,即以12000美元的價格從B買入BTC,來賺取差價。但如果一個月後,BTC沒有達到12000美元,A可以選擇不行權,僅虧掉此前付出的權利金。

上述案例中,理論上,A的收益可以無限大,最多虧損權利金;而B的最大收益就是權利金,可能虧損無限大。可以看出,期權市場零和博弈的屬性更強。

雖然期權市場不存在爆倉,但風險同樣不可忽視。有投資者做了一個形象的比喻,做期權的買方,相當於花2元買彩票,如果「中獎」收益率往往很高,而風險很有限,最多虧2元。但不能一次投入太大,因為不「中獎」就會損失本金。

多家交易所爭相佈局

今年以來,以合約為主的衍生品市場成為越來越多交易所的主攻方向,豐厚的手續費收入,能夠直線拉升交易所的營收能力。

然而,合約市場的格局已經基本落定,OKEx、火幣、BitMEX、幣安等交易平台瓜分了大部分的市場份額,新興平台只能從增量市場尋找機會。

期權作為一個暫且邊緣的產品,儼然是幣圈衍生品市場的藍海領域,無論是合約巨頭還是錯過了合約紅利的新所,都想在期權上搶先一步。

去年下半年,Bakkt和OKEx相繼上線了期權產品,今年以來,幣安、霍比特、Gate.io等交易所紛紛跟進完成了比特幣期權的佈局。據透露,火幣期權也處於最後的測試階段,即將問世;近日,比特大陸分拆的Matrixport宣布啟動衍生品交易所,明確表示將發力期權,試圖從霸主Deribit手中奪取市場份額。

各大交易所在期權上的隔空較量,瀰漫出火藥味,也讓外界對期權市場抱有期待。

不過,現階段來看,期權的交易量在上升,但體量還微乎其微,甚至不足以稱之為一個充分交易的市場。

根據Skew的數據,Bakkt期權版塊已經連續數月交易量為0,而合約巨頭OKEx在期權上的攻堅也不甚理想,查看其交易頁面發現,多數期權合約都僅有一兩個買賣方掛單,有的甚至沒有市場掛單,對於想嘗試體驗期權的用戶來說,這樣的交易深度令人望而卻步。

OKEx期權產品交易深度不佳

幣安等交易所則乾脆簡化了期權的邏輯,用戶可以選擇最少5分鐘、最多一天為到期時間,在規定時間內,用戶可以買漲、買跌來博收益。 「有點猜大小的感覺」,一名體驗過該產品的用戶透露。

期權顯然還不是現階段各大交易所的主要創收業務,但各家交易所都明白期權不可或缺。 「交易所就像是在買看漲期權,先付出成本把產品上線了,未來一旦期權市場爆發,就可能收穫巨額回報,但如果期權市場一直萎靡不振,交易所最多虧掉開發成本和一定的運維成本。」一名業內人士如此比喻。

離爆發還有多遠?

憑藉著一波交易量的歷史性上漲,期權總算在幣圈得到了更多露臉機會,但想要成為主流的數字貨幣衍生品,或許還要走很長一段路。

傳統金融市場中,真正意義上的期權市場形成於1973年,芝加哥期權交易所進行了統一化和標準化的期權合約買賣,接下來的幾十年裡,期權在歐美國家和地區逐漸流行。

廈門大學金融系教授陳蓉表示,期權的到期日、行權價格要比期貨更豐富,投資者可以根據自己的預期,選擇不同的到期日和行權價,很好地豐富了金融市場,因此被主流金融市場接受。

期權傳入國內市場的時間並不長,2015年2月,上交所上市了國內首只場內期權品種,補足國內的主流衍生品品類。由於期權交易相比期貨商品、現貨商品以及股票都更加複雜,加之有比較高的交易門檻,期權在國內金融市場的普及度並不算高。

雖然在幣圈,進行期權交易幾乎沒有投資者是否合格等准入門檻,但本身這一衍生品的複雜度,就足以把很多用戶攔在門外。

一名幣圈投資者透露,期權有點「繞彎彎」,不如合約直觀,而且到期日不同,行權價格也不一樣,不好評估風險,也沒有成熟的指標和市場可以參考。

「有合約還不夠虧?玩期權幹嘛?」多位投資者表達了對期權的「天然抵觸」。

數字貨幣交易員「區塊鏈傑尼君」認為,現在幣圈的期權市場還是一個新興的市場,類似於合約還沒普及的時候。現在玩家都比較習慣玩合約,轉移到期權需要一個過程。交易所提升深度、進行市場教育並且提示風險都很有必要。

其實,期權能夠成為傳統金融圈主流的衍生品,不只是因為它能夠「以小博大」。一名傳統金融市場投資者認為,相比期貨合約,期權的功能更多,並不主要是用來賭單邊的,風險對沖以及策略構建才是它的魅力。

幣安JEX創始人陳欣曾表示,用比特幣期權來構建對沖組合,可以幫助礦工保障挖礦的最低收益,同時保有獲得更高收益的可能。

現階段包括比特幣礦工在內的數字貨幣持有者,更多習慣使用合約來套期保值(套保)。如果投資者判斷行情可能會下行,可全倉開一倍空單,這樣一來幣價下跌,投資者可以賺幣,幣價上漲,可以賺錢,從而維持用來購買礦機和電力的法幣不縮水。

這種套保的劣勢在於投資者未來不再有收益增長的空間。期權套保則具有非線性損益的特徵,比如持幣者判斷行情下行,可買入看跌期權,如果行情持續下跌,投資者在幣上虧錢,但能持續賺取期權的收益;如果行情上漲,投資者在幣上賺錢,最多只虧期權的權利金。這使得在高波動率的市場,投資者在風險對沖的同時,保留了收益增長的空間。

不過,期權也不是萬能的,對比期貨合約,期權更依賴資產的波動率。在某一資產標的橫盤時,合約持倉者的頭寸並不會減少,但期權因為有到期日,時間消耗也成了成本,因為隨著到期日越來越近,當價格不波動時,期權的價值會隨之減少,因此期權也被金融圈稱為「波動性產品」。

「對於幣圈的大多數玩家來說,期權屬於一個更加複雜和難以把控好的衍生品工具,更適合專業人士使用,這成了它的天然門檻。」在業內人士看來,儘管近期數字貨幣期權市場表現出向好的勢頭,但它距離爆發還很遙遠,從風控的角度來看,期權過早躁動也未必是件好事。