Stripe 以11 億美元收購穩定幣API 基礎設施Bridge,是加密貨幣史上規模最大的一筆收購案。引發我們思考的並不是交易本身,而是整個穩定幣生態系統朝向傳統金融的快速邁進。

Stripe 和PayPal 都擁有龐大的全球影響力,並且已經透過各自的方式將現有生態連接到穩定幣加密支付網路。透過整合穩定幣,這些金融科技公司向整個支付價值鏈邁進了一步。而在整合穩定幣之後,融合DeFi 建構全新PayFi 應用場景就是順理成章的下一步。

一、Stripe & Bridge 收購交易

Stripe 成立於2009 年,致力於為企業提供線上收款服務,同時提供一站式支付解決方案。 Stripe 是美國三大支付巨頭之一,2023 年的支付成交量已經達到了1 兆美元,支援全球135 + 種貨幣,全球50 + 種支付方式。

Stripe 曾於2014 年成為第一家提供比特幣支付的大型支付公司,但是比特幣網路確認時間長、交易費用高和價格波動的影響導致需求下降,該功能於2018 年逐關閉。

儘管如此,Stripe 仍持續專注並逐漸佈置加密業務。先前,Stripe 在10 月10 日宣布重新為美國商家(US Business)連接加密支付網關(Pay With Crypto),合作方包括Metamsak、Coinbase、Magic Eden、Audius 等,使得美國商家能夠:

透過Ethereum、Solana 和Polygon 網路接受來自150 多個國家的USDC 及USDP(Crypto Payin);

商家可以收到穩定幣/ 美元(Crypto/Fiat payouts);

整合適用於checkout 收單、element 支付元件、支付intent APIs,很快將適用於公司的訂閱功能。

當然,Stripe 想要的不只如此。

Bridge 最新的官方文章表示:「Bridge 和Stripe 將攜手加速代幣化美元的採用和實用性,使全世界的每個人都能更輕鬆地轉移、儲存和消費貨幣。透過許多實際案例,證明了穩定幣可以成為核心的全球資金流動基礎設施,代表了一個全新的支付平台。 」

Bridge 由企業家Sean Yu 和Zach Abrams 創立,是一個穩定幣API 基礎設施,提供可協助企業接受穩定幣付款的軟體工具。兩位創辦人先前曾於2013 年將Venmo 競爭對手Evenly 出售給Block;Abrams 也是Coinbase 的前高階員工。

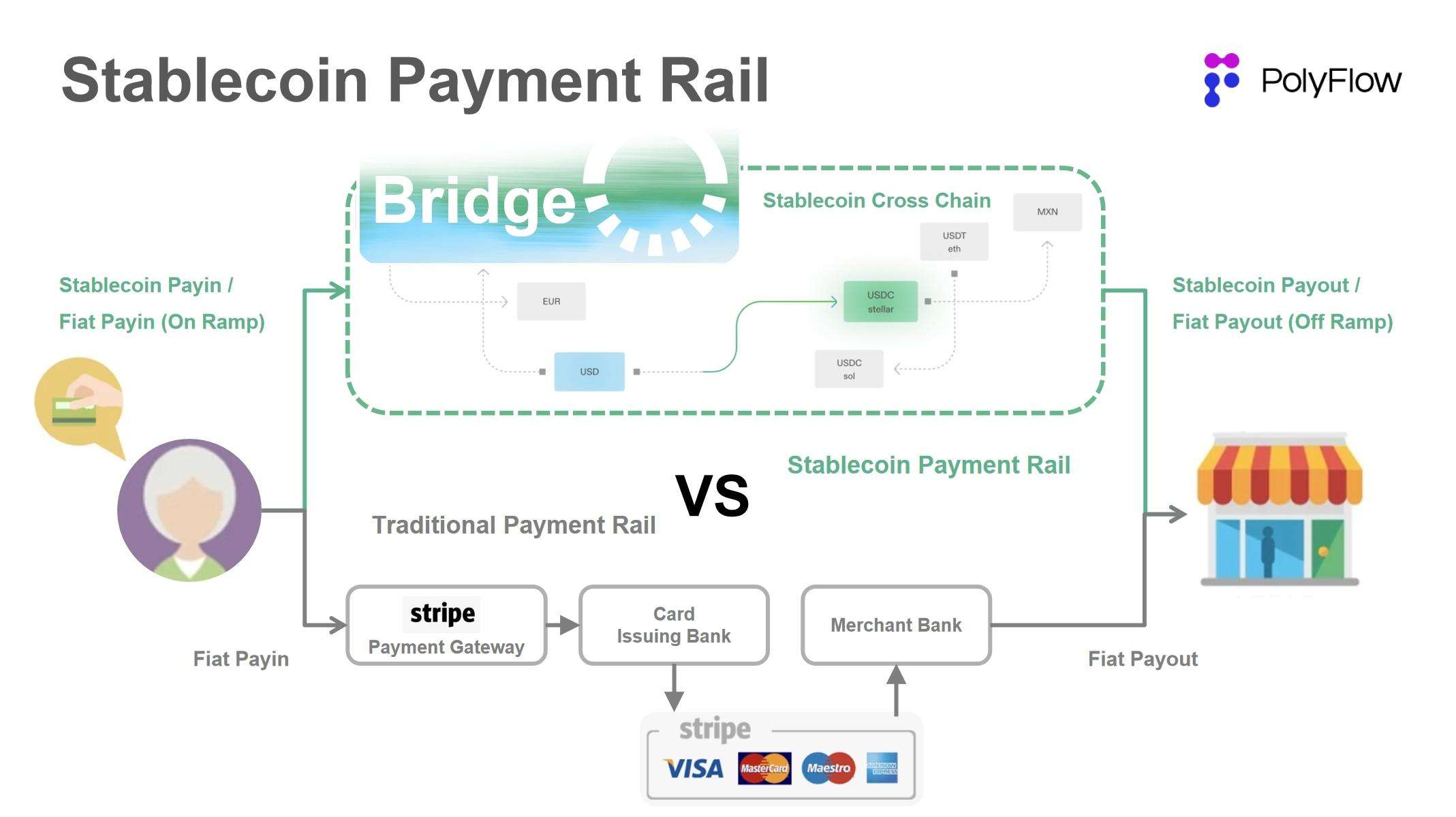

Bridge 的主要產品是Orchestration API,是一個將穩定幣收付整合到企業現有業務的API,Bridge 來處理所有合規、監管以及技術的複雜問題。透過Orchestration API,結合Bridge 自身打造的1)穩定幣跨鏈交易,2)法幣/加密貨幣出入金承兌,以及3)虛擬銀行帳戶,能夠幫助企業更加便捷地使用穩定幣收付,體驗更加絲滑、無縫。

Bridge 表示,使用其API 可以在幾分鐘之內在全球範圍內轉移資金,無縫發送穩定幣付款,將當地法定貨幣轉為穩定幣,並為全球消費者和企業提供美元和歐元帳戶,讓用戶能夠以美元和歐元進行儲蓄和支出。

如果說Bridge 能夠幫助Stripe 建立基於穩定幣的加密支付網絡,拓寬Stripe 生態,並捕獲整個穩定幣生態的網絡效應,那麼一個能夠結合加密支付和去中心化金融的PayFi 網絡,則能夠幫助Stripe 在在實現價值自由流動的同時,進一步為使用者提供全球金融服務。

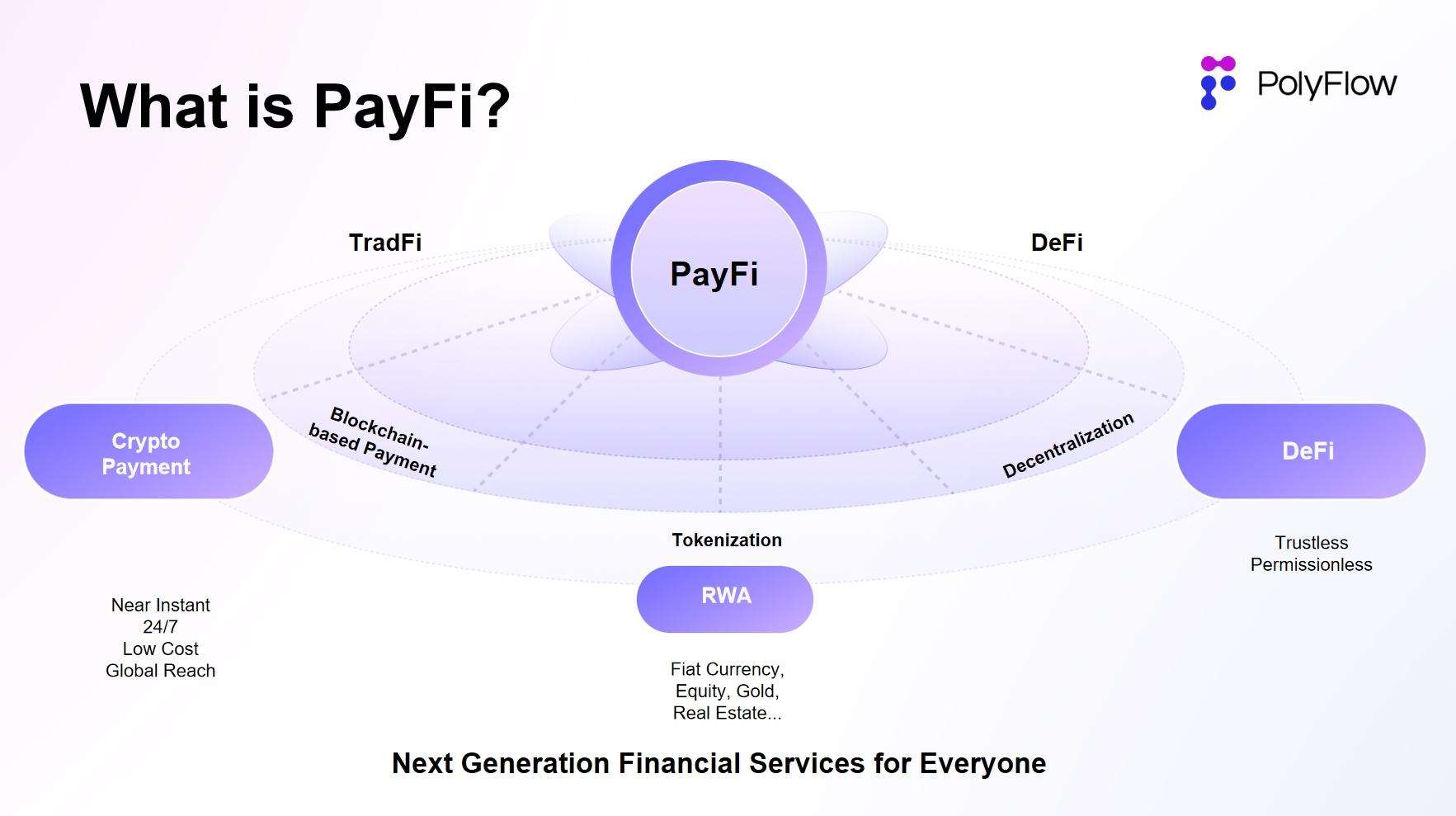

二、什麼是PayFi

PayFi,即Payment Finance,指基於區塊鏈及智慧合約技術,將支付功能與金融服務結合的一種創新應用模式。 PayFi 的核心是利用區塊鏈作為結算層,結合加密支付與去中心化金融(DeFi)的優勢,促進價值的高效、自由流轉(Value Movement)。

PayFi 的目標是為了實現比特幣白皮書的願景,建立一個無需可信第三方的點對點電子現金支付網絡,同時充分利用DeFi 的優勢,創造出一個全新的金融市場,包括提供全新的金融體驗,構建更複雜的金融產品和應用場景,最終整合出一個全新的價值鏈。

PayFi 最早是由Solana 基金會主席Lily Liu 在2024 年香港Web3 嘉年華上提出的新敘事。在她看來,PayFi 是圍繞著貨幣的時間價值(Time Value of Money, TVM)來建構的一個全新的金融市場。這些在傳統金融中,是很難或無法實現的。

在這個全新的PayFi 金融市場中,不僅能夠實現加密支付相對於傳統金融的效率提升:即時結算、降低成本、公開透明、全球觸達,還能夠基於去中心化金融(DeFi),實現全球網絡的去中心化、無許可准入、資產自有、個人主權。

三、為什麼說Stripe & Bridge 的下一步,是PayFi

PayFi 是加密支付網路的進一步建構、拓展和深化,在此基礎上透過區塊鏈和智能合約技術,並引入DeFi,建構起一個全新的金融市場,創造出全球語境下,基於支付相關的金融衍生服務,如借貸、理財、投資等等。

Bridge 的出現,一方面,能夠幫助Stripe Pay With Crypto 策略的落地,越來越多的既有業務將由穩定幣來做結算,以實現內部的降本增效,及用戶產品體驗的絲滑、無縫;另一方面,Stripe 能夠透過Bridge 建構起一個在原有的銀行、卡片組織、SWIFT 支付體系之外的穩定幣支付路徑,拓展到其生態之外,同時可相容於DeFi。

我們已經看到Bridge 能夠透過Issuance API 幫助客戶發行穩定幣,並將餘額投入美債提高資金效率,相信不久之後能夠看到Bridge 基於其穩定幣支付,結合DeFi 構建出更多的PayFi 應用。

由此,結合Bridge 後,Stripe 的網路效應不再侷限於其生態,而是整個穩定幣市場。同樣,結合DeFi 建構起的PayFi 生態,能夠突破傳統金融服務的地域限制,實現全球用戶的價值自由流通和金融普惠。這也是發行了穩定幣的Paypal 正在努力實現的方向。

Stripe 和PayPal 都擁有龐大的全球網絡效應,並透過不同的路徑將現有網絡接入穩定幣支付網絡,而之後與DeFi 的打通,構建全新的PayFi 的場景,就會顯得順其自然。

如果說Stripe & Bridge 或穩定幣是Web2 巨頭之間的遊戲,那麼PolyFlow 則是以PayFi 基礎設施的方式,幫助PayFi 專案應用落地,參與全球支付網路的建置。

PolyFlow 的核心理念是透過模組化的設計,用去中心化的方式使交易的各個流程能夠更好地符合監管合規標準、消除資金託管風險,同時利用區塊鏈的特性來連接DeFi 生態,促進PayFi 應用的大規模落地。

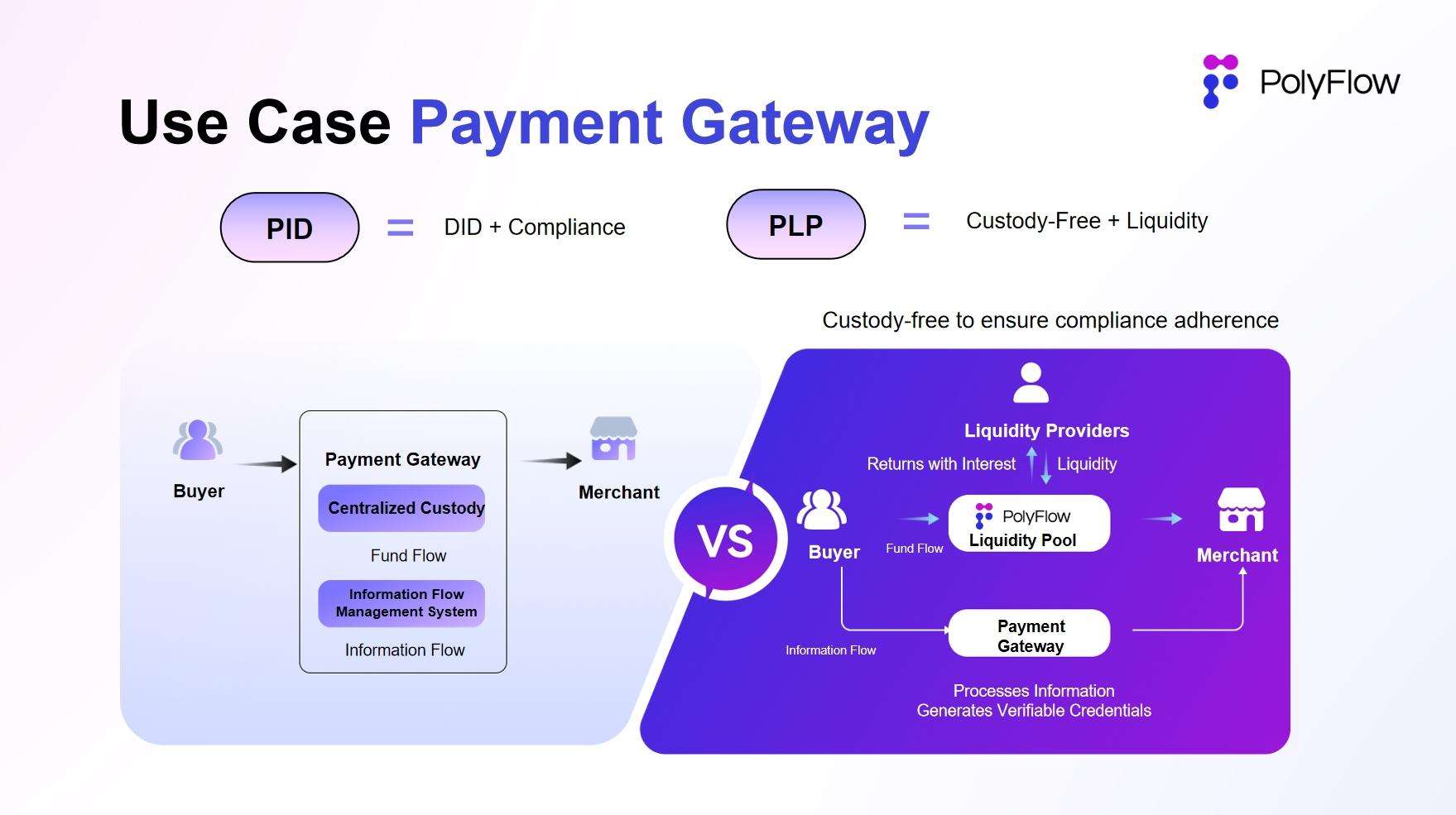

PolyFlow 推出了Payment ID(PID)和Payment Liquidity Pool(PLP)兩個關鍵元件:

PID 與支付資訊流關聯,作為能夠實現用戶識別與合規准入、隱私保護與資料主權、AI 資料處理、X to earn 等功能的強大工具;

PLP 與支付資金流關聯,由智慧合約管理用於支付交易的資金,不僅能夠為數位資產的流轉、託管和發行提供安全合規的框架,還能夠引入DeFi 生態的可組合性和可擴展性。

由此,PolyFlow 從整體上為PayFi 應用建立了一個輕監管合規、無託管風險、相容DeFi 生態的業務架構,以及數位資產流轉、託管和發行的安全合規框架。

透過PolyFlow 建構的加密支付網關,同樣能夠實現Stripe & Bridge 接入穩定幣支付後的優勢:

降本增效。買家與賣家的點對點交易,沒有中間商賺差價,無需經過銀行、卡片組織結算網絡,向網絡各方支付費用。

無託管風險。交易資金完全託管在鏈上智能合約,公開透明,消除了中心化機構資金託管的風險。

相容DeFi。鏈上Payment Liquidity Pool 能夠結合DeFi 建構基於lending,Staking 等的PayFi 情境。

全球網路觸達。為商家增加了加密貨幣收單的選項,開放給全球6 億加密用戶。

作為PayFi 基礎設施的PolyFlow,正在整合加密貨幣與區塊鏈技術為我們帶來的變革力量,打造一個全新的PayFi 加密支付網絡,幫助PayFi 應用的加速落地,推動人們向創新金融的範式轉變,釋放Web3 的真正價值。最終,讓比特幣白皮書中的宏偉願景成為現實。