坎昆升級的核心升級EIP4844,將L2 batch到以太坊主網路的狀態資料儲存到新增Blob空間。

我們知道,Rollup的設計架構,實際上是在轉售以太坊主網區塊空間給開發者和消費者。

Rollup的核心商業模式有兩種:

--建構一個真正繁榮的Rollup生態,然後從開發者和消費者的互動之中賺錢L1<>L2 Gas差價和序列器MEV收益。

採用這種商業模式的有:Arbitrum、Optimism(via 超級鏈生態)、Base等

--利用空投預期不斷搞奧德賽PUA用戶,然後從開發者和消費者的互動之中賺錢L1<>L2 Gas差價和序列器MEV收益

採用這種商業模式的有:ZkSync、Scroll、Linea等。

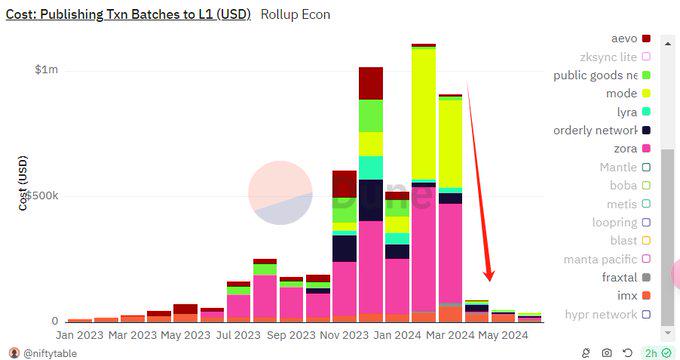

坎昆升級極致壓縮了L2→L1的資料可用性費,使得部署坎昆升級的L2平均Gas費下降了1個數量級。

以太坊,試圖利用坎昆升級加強L1對目前Rollup Centric的以太坊生態的主導權,透過降本增效促進Rollup數量爆發式成長。

但卻在有意無意之間,順手摧毀了採用第二種核心商業模式的Rollup的經濟基礎。

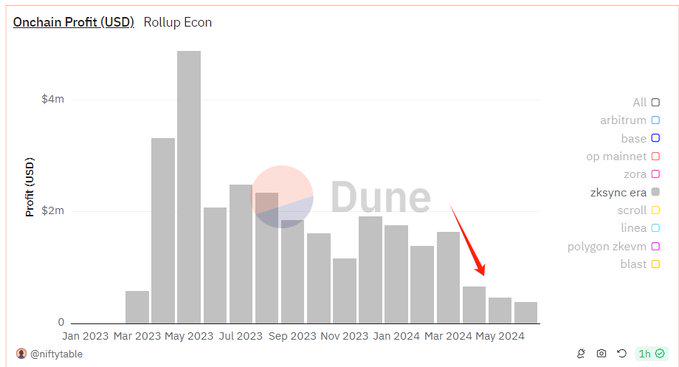

首當其衝的便是ZkSync。坎昆升級之後,ZkSync第一時間支援了這個新特性,但效果很糟糕。 Gas費幾何級降低,並沒有帶來預期的用戶成長和生態繁榮,反而導致Rollup L1-L2 Gas差價收入的腰斬。

由於ZkSync一直以來生態發育不良,MEV收入成長無法彌補L1-L2 Gas差價收入的銳減。在無可奈何之中,ZkSync只好選擇6月反彈的時間窗口空投,以在二級市場拋售代幣的形式實現部分退出。

而它的友商Scroll和Linea,則抗住社區和市場壓力,一盡可能拖延部署坎昆升級,繼續維持L2高gas費賺差價;二守住不空投不發幣的底線,繼續PUA用戶交互。

從鏈上數據來看,2月後,Scroll和Linea的Rollup收入大大超越ZkSync。

我想,在下次以太坊主網Pectra升級改變遊戲規則之前,Scroll和Linea的團隊不會有任何空投發幣的想法,「電子乞丐」們做好心理準備和預期管理。

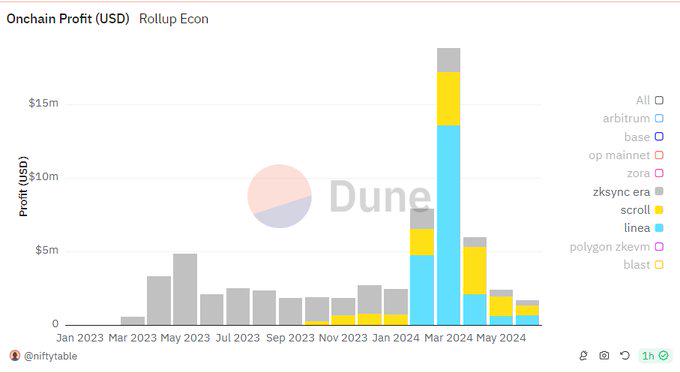

而採用第一種商業模式的Rollup則遇到了不同挑戰,最主要是Solana MeMe熱潮對以太坊生態的資金和用戶的虹吸效應。

還好Base鏈的SocialFi和MeMe板塊異軍突起,成為以太坊生態抵抗Solana野蠻人衝擊的盾牌,Rollup收入也水漲船高,連續4個月份維持第一。

由於Base採用OP Stack構建,屬於Optimism的超級鏈成員,Optimism的Rollup收入也吃到Base生繁榮態正外部性的紅利,在坎昆升級之後實現成長。

而曾經龍頭老大Arbitrum,由於過度押寶於Web3遊戲,且在Rollup Stack戰略行動遲緩,Rollup收入在4、5月份有所下滑,但在7月迅速恢復。

最後,坎昆升級極大削減了Dapp Rollup的運作成本,促進更多的Dapp選擇採用Rollup範式重構(如Frax、Uniswap、AAVE等)。

以上。

APP

APP