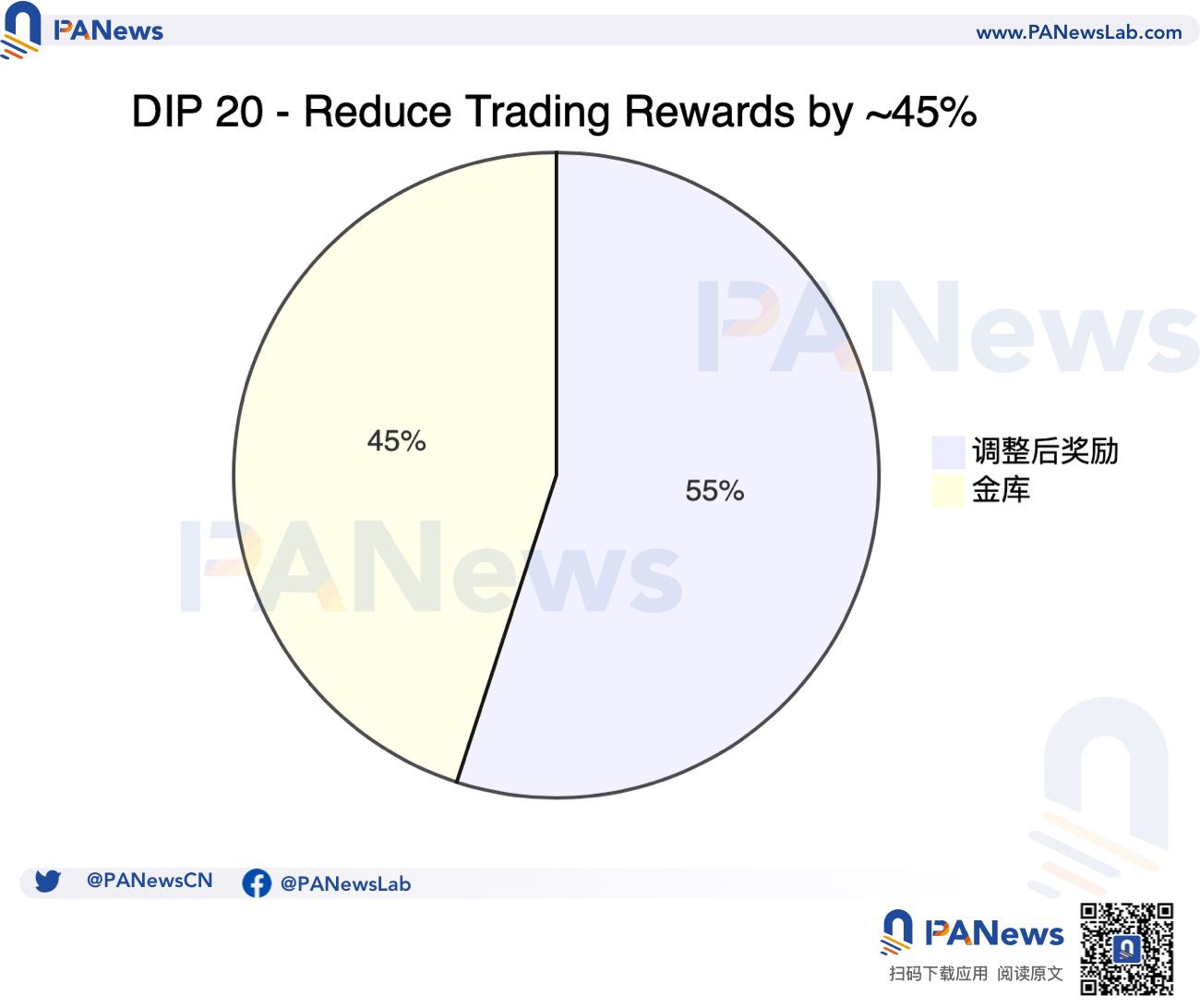

3月14日,dYdX社區投票通過DIP-20提案,決定將交易獎勵減少45%(約130萬枚),剩餘的55%(約158萬枚)獎勵將由國庫留存,並可經由社區投票改做他用,其中讚成票比例為83%,反映出dYdX社區圍繞DYDX代幣的改進邁出了實際的一步。

在市場行情動蕩的大氣候下,疊加GMX等新銳競爭對手的擠壓下,減少交易獎勵可以鎖定部分流通量,以支撐代幣價格,並且可以給予社區更多財政寬裕度,以規劃dYdX的未來發展。

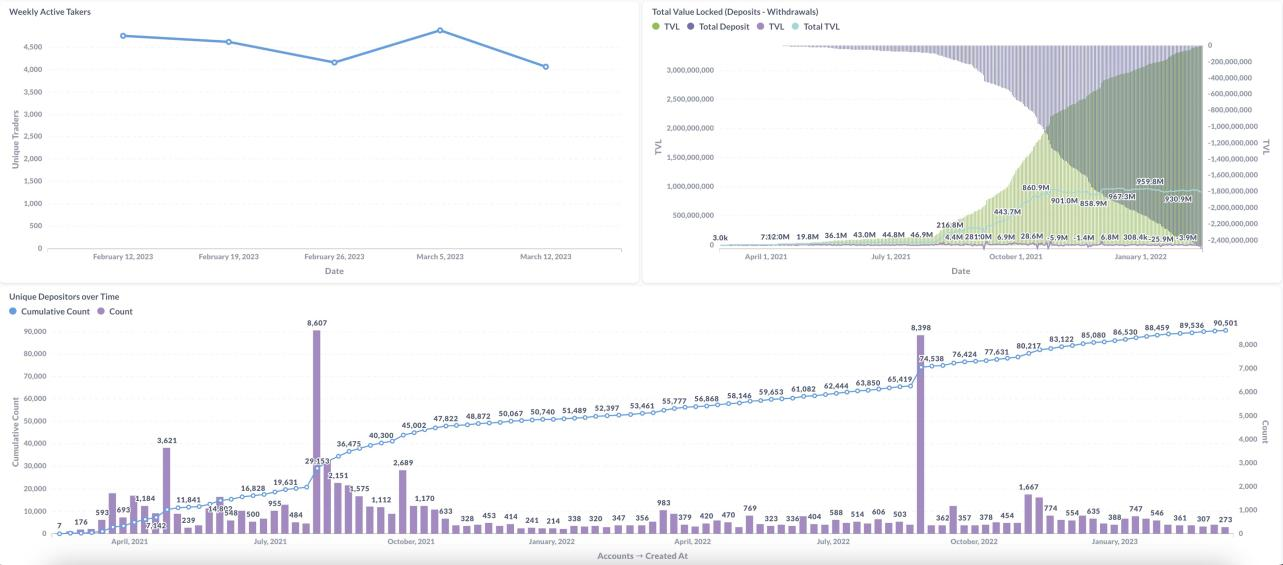

目前dYdX的24h交易量在20億美元左右,減少交易獎勵勢必會對交易量產生不利影響,整體上,這是dYdX在其V4 Vanguard計劃的一部分,核心是通過對DYDX 的用途和釋放標准進行改造。以重新設計激勵路徑,希望解決dYdX 存在的交易低效問題。

打擊通脹,收歸國庫

本次更新分配機制的直接原因是市場環境的變化,DYDX代幣在近一年的時間裡下跌了近70%,而市場份額也面臨後起之秀們GMX追擊從一年前的95%降至目前的70%。

儘管有一些社區成員不贊成,但鑑於當前的市場狀況,在2月15日的投票測試中,共計有776名參與者進行票決,最終以91.6%(約2700萬枚)贊成票通過。

並且,分配給流動性提供者的獎勵和社區/獎勵金庫相比分配佔比過高,因此對交易獎勵需要進行大幅度削減。此外,減少交易獎勵也符合V4 Vanguard 提案中設計的新分配模式。

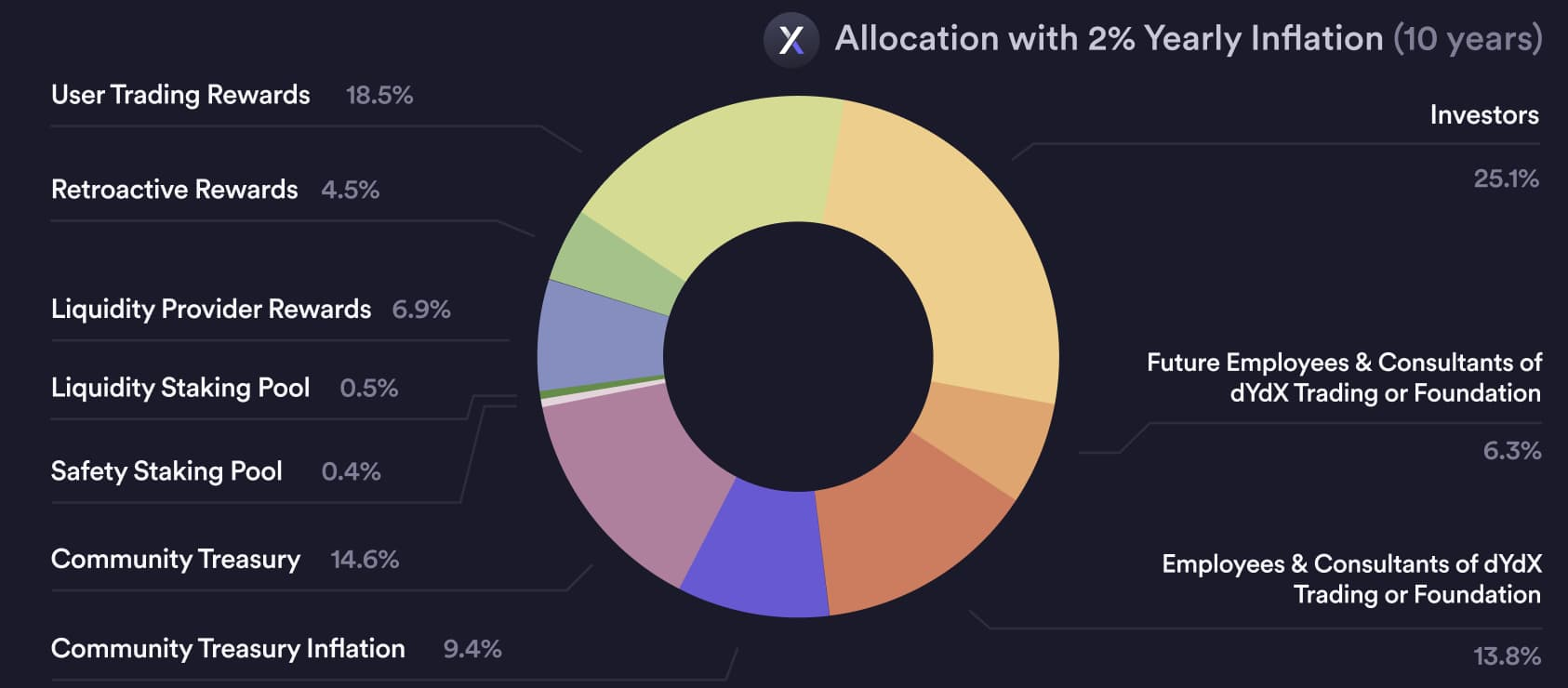

DYDX 總供應量的初始五年分配模型中,25%比例分配給交易獎勵,而LP(流動性提供者)和國庫分別只佔7.5%和5%,而在協議上線的穩定期,雖然減少了交易獎勵至20.2%,但仍然高於LP(7.5%)和金庫(16.2%)。

其中,DYDX 總供應量的50%(5億枚DYDX)在5 年內分配給社區,其餘50% 分配給早期投資者、協議開發者、社區成員和國庫等。但是目前只能將把重點限制在社區分配比例上,因為這是唯一可以改變的事情。

按照dYdX機制設計,從推出的五年後開始,每年2%是$DYDX 的通脹率最高限制,因此,dYdX的總體趨勢是逐步降低市場上的流通量,以抗衡通脹預期通脹帶來的價值稀釋。

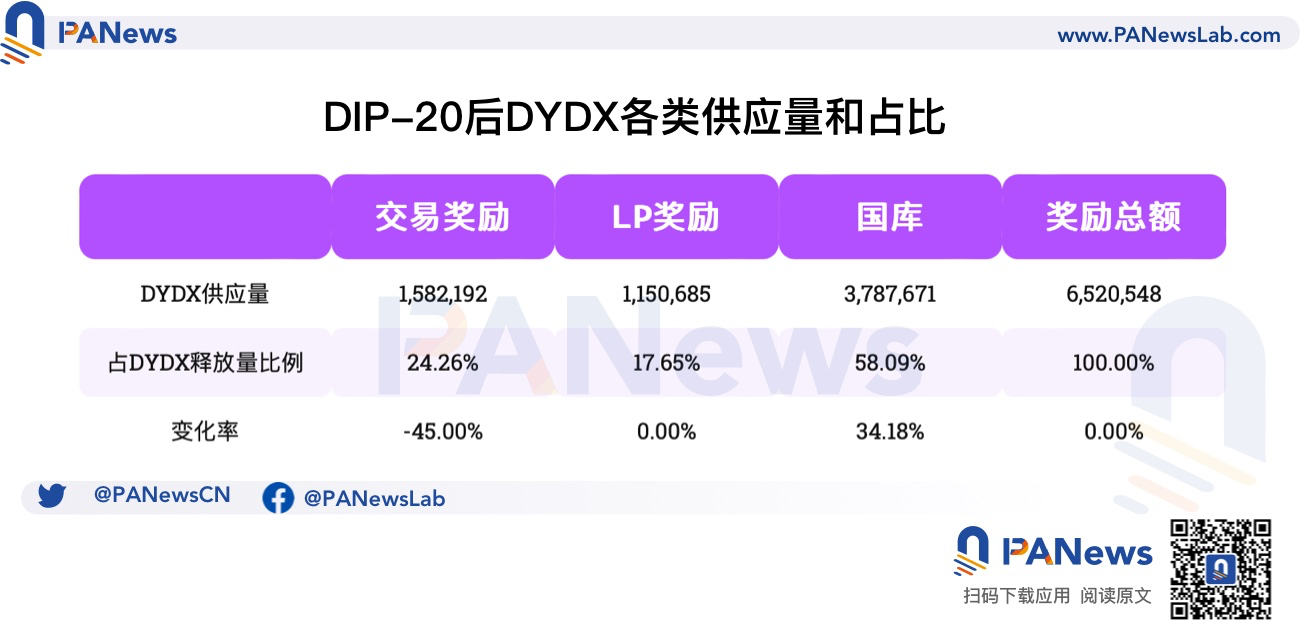

而本次DIP-20降低交易獎勵後,多餘的的DYDX將被存入國庫,事實上,降低交易獎勵存入金庫是dYdX歷來做法。在之前的DIP-14中,便將質押USDC 的獎勵設置為0,並將之前分配給USDC 質押者的約38萬枚DYDX 存入國庫中;而在DIP-16中,社區已經決議減少25%的交易獎勵,並將交易獎勵從約380萬枚DYDX 減少至約280萬枚DYDX,剩餘的約95萬枚DYDX 存入國庫;而在DIP-17中,已經將質押DYDX 的獎勵歸零,並將之前分發給質押者的約38萬枚DYDX 存入國庫。

經過多輪削弱後,交易獎勵仍然佔比過高。即使在DIP-16後減少了25% 的交易獎勵之後,交易獎勵仍佔所有代幣釋放總額的44%,仍然有較高的下降空間。

在更新代幣模型後,交易獎勵削減的DYDX份額將會轉移至國庫中,以配合即將到來的dYdX V4有足夠的資金去支持協議發展,並且dYdX DAO將演化為包含多個subDAO在內的自治體,包括潛在的Growth SubDAO都需要社區提供資金支持。

V4升級在即

減少交易獎勵的直接原因是為V4升級提供資金支持,但是實行初期必須要面對交易員的出逃和交易量下降的窘境。

目前,已經有超過5千萬美元的大戶交易員“威脅”要離開dYdX,但是在社區看來依靠補貼的交易量無法維持,具備健壯性的協議必須服務於真正的用戶。

而另一個後果會造成投票權的更加集中化趨勢。 dYdX的主要價值在於社區治理,而投票權與DYDX 持有量成正比,通過減少未來的供應量,減少交易獎勵會直接增加現存DYDX 的價值。

按照dYdX V4升級協議的部分,交易獎勵是其中一系列改進計劃的組成部分,總體上遵循提高DYDX代幣價值和促進dYdX交易量的目標前進,具體內容包含以下部分:

- 將交易獎勵減少45%;

- 調整Maker & Taker 費用;

- 引入做市商返利計劃;

- 取消DYDX/stkDYDX 交易費用折扣;

- 每年減少DYDX 釋放量並修改獎勵分配;

- 調整細分市場的交易獎勵分配機制。

在基於為獎勵分配機制引入新的權重設計和將交易獎勵減少約45%的基礎上,希望進入通脹前,以減少社區獎勵的方式控制DYDX 釋放量,以最終達到2% 的通脹率。

如果要進一步消除交易者和LP的准入壁壘,最好的方式是僅根據交易量來獎勵LP,而不是採取複雜的質押模式。

因此,目前的交易費用折扣和交易獎勵是不公平的機制設計,一方面,交易費用折扣造成了DYDX持有者降低自身的交易成本,這對非持幣用戶而言並不公平;另一方面,交易獎勵已經起到了基於用戶支付的費用的回扣的作用,並且94% 的DYDX/stkDYDX 持有者並不是協議的活躍交易者。

降低交易獎勵和取消交易費用折扣,可以不再獎勵低效質押和非活躍交易者,而是為任何參與者,都只根據為協議帶來的價值獲得獎勵。

總結

交易獎勵在協議啟動初期,總體上是一個簡單有效的激勵系統。獎勵和用戶在給定時期內付出的交易費用成正比。從活躍用戶的增長率來看,這種機制曾經非常有效,因為它本質上是對所有交易活動的回報,無論他們交易的細分市場和回報如何。但是將交易獎勵在開拓激勵長尾市場或提高市場交易量的機制,那麼效率將會非常之低。

在dYdX協議進入穩定的發展期後,創業初期簡單粗暴的激勵模式不再適應新時代,需要被更為精細化的市場運營措施取代,最直接的是轉向提供更優秀的用戶體驗,將純粹的投機者和套利者驅離,以穩固真正的用戶群體。