导语:

ETF驱动并主导了2月市场行情,市场表现围绕BTC和ETH展开,间或的板块轮动进一步推动了代币的全面上涨。伴随着UNI提案,长久未动的DEFI板块也出现全面补涨;MEME币板块开始展现出新一轮的造富效应;而BTC Staking生态也在代币上涨与市场狂欢中悄然崭露头角。

1 、宏观视角

1.1 预计美国6月降息,市场态度乐观

美国劳工部公布了1月份非农就业人数的显著增加,达到35.3万人,这是自2023年1月以来的最大月度增幅,大幅超出了预估的18.5万人和前值的21.6万人。这一强劲的就业市场表现引起了市场对通胀可能走高的担忧,这种担忧随后在2月13日公布的消费者价格指数(CPI)同比增长数据中得到了验证,1月CPI同比增长3.1%,超出了市场预期的2.9%。

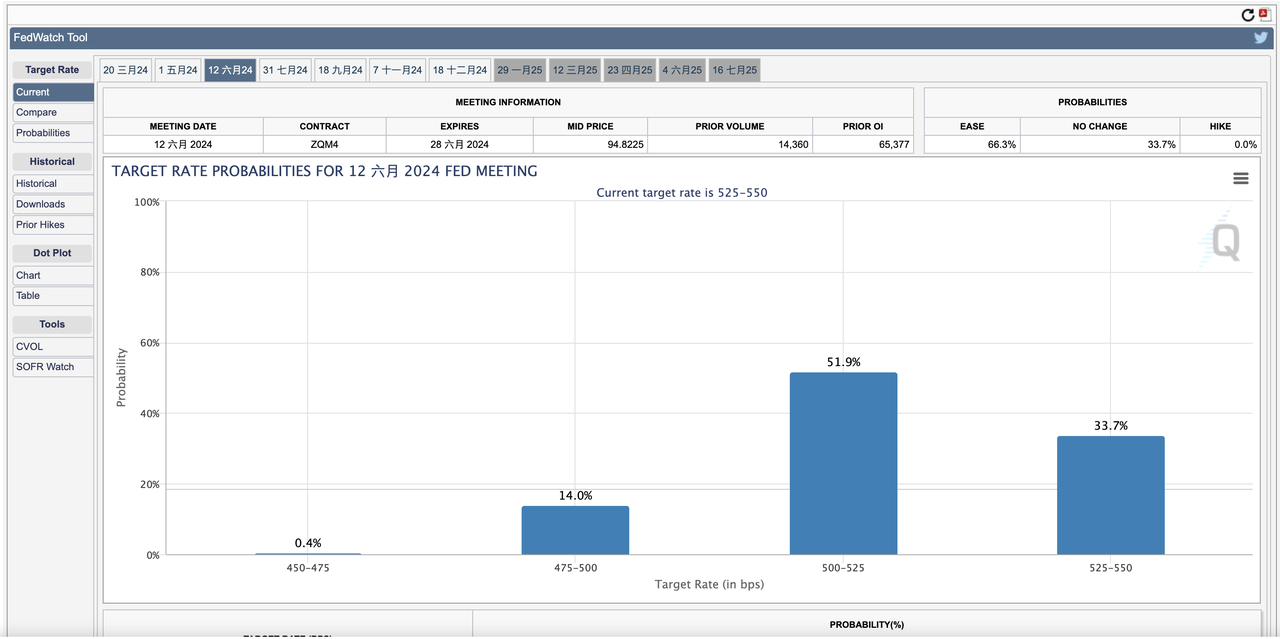

FedWatch

从FedWatch数据可以看出,尽管之前存在一定的降息预期,但最新的数据和分析表明,市场普遍预计美国联邦储备(Fed)可能要到6月才会开始降息。

此外,高盛也调整了其预期,现在不再预计5月会有降息发生,而是预计今年将有四次降息,之前的预期是五次。这一调整反映了市场对美国经济持续增长和通胀压力的重新评估。

从市场表现看,尽管当前美国经济存在一定通胀水平,但并没有压制股票和加密资产市场的上涨,市场对后续经济发展和货币政策调整仍然保持乐观态度,预期美国联邦储备系统将能够在控制通胀和促进经济增长之间找到恰当的平衡点。

1.2 BTC上涨主要由ETF与MicroStrategy主导

BTC价格一路高歌猛进,从2月8日零点43000美元价位连续上涨,最高来到了64000美元附近,涨幅高达32%。

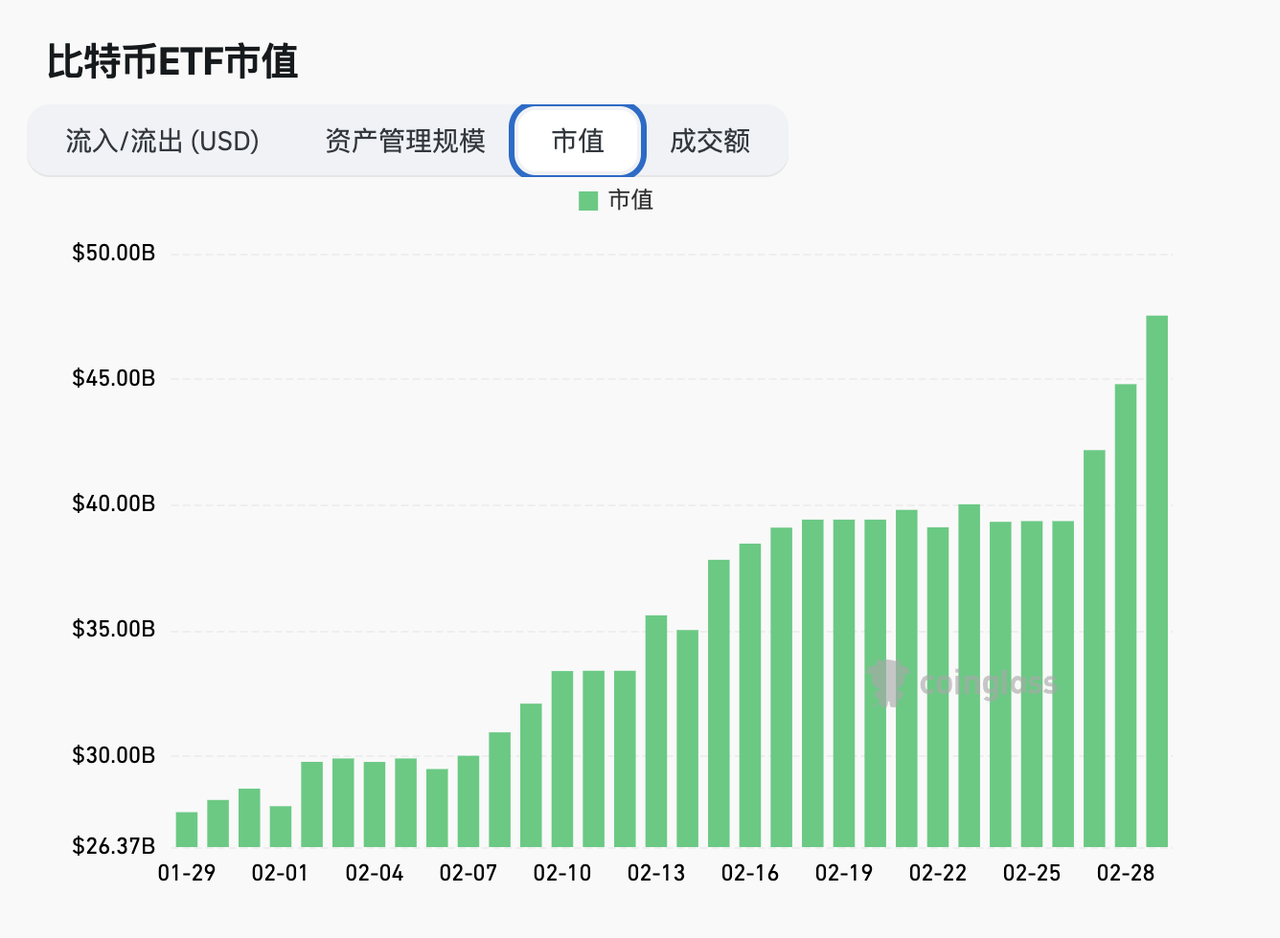

coinglass比特币ETF总览

而从ETF流入的角度看,上涨时间区间与ETF资金流入重叠,ETF对比特币价格的推动作用及其明显。截至29日,11支ETF累计管理规模已达422.38亿美元,持币市值占比特币总市值的3.81%,这一数据超过币安交易所钱包地址所拥有的比特币数量。

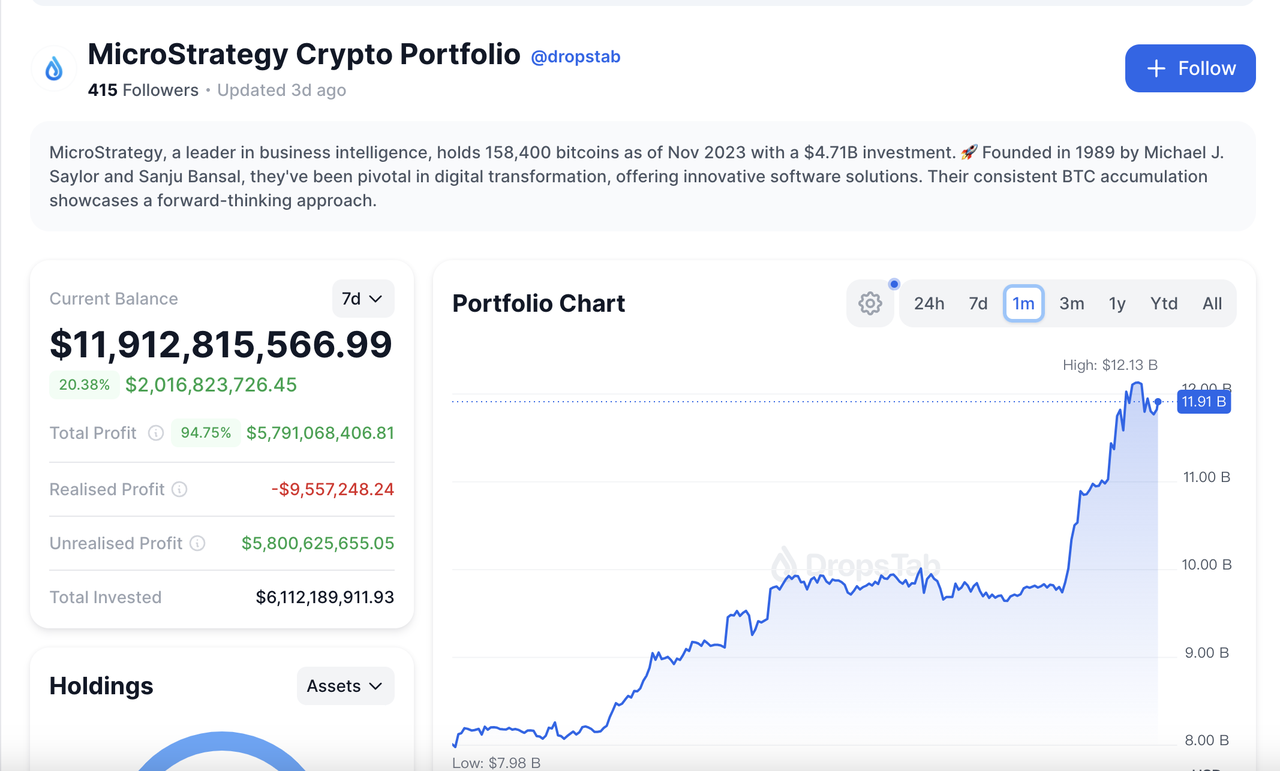

dropstab的MicroStrategy比特币持有市值部位

此外,MicroStrategy也是BTC市场资金流入的一大来源。 26日MicroStrategy 创始人Michael Saylor在其社交平台表示 MicroStrategy 于 2 月 15 日至 25 日买入 3,000 枚比特币,买入均价 51,813 美元。至此MicroStrategy 共持有 19.3 万枚比特币,资产规模达到 119 亿高点。

1.3 ETH现货ETF成为接下来的市场焦点

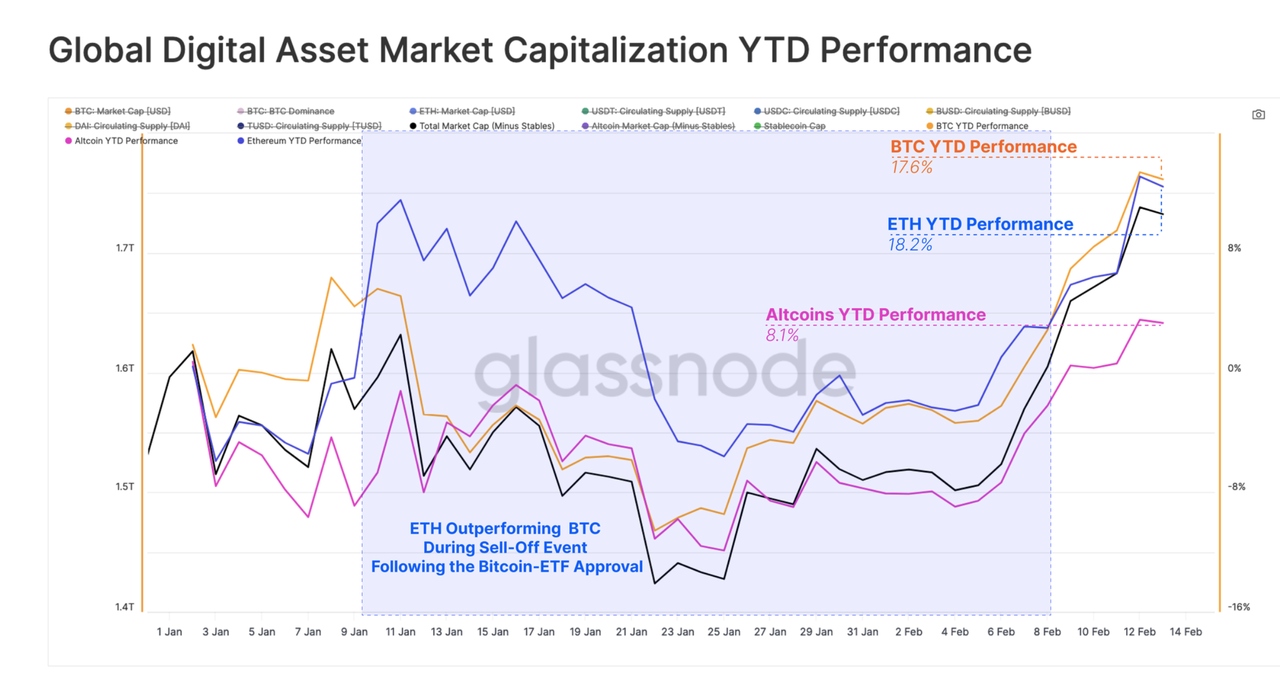

glassnode全球数字资产市场自年初以来(Year-To-Date, YTD)的市值表现

BTC现货ETF的通过为市场注入极大的信心,因此ETH现货ETF何时推出成为市场当下的焦点之一,同时ETH的涨幅也开始引领超越BTC,市场开始转移专注力至ETH。 目前最重要的日期是5月23日(SEC对VanEck的ETH现货ETF做出最后决议的日期),如果后续ETH现货ETF也能够通过,则代表着加密市场的又一次伟大胜利,更多的传统投资者可以通过ETF这种传统投资工具来参与ETH市场,为加密市场引入新的资金。

在宏观层面,尽管面临通膨上升的挑战,2月份的市场行情未受丝毫影响,在ETF资金的强劲推动下依然刷新了高点。目前,市场更关注的也是降息时机的推迟,而不是继续升息的可能性,随着灰阶投资的卖压逐渐减退,我们将持续关注市场资金流入情形,观察BTC能否继续创造新的历史。

2、 行业数据

2.1 市值&排名数据

BTC和ETH本月的30Days涨幅均接近50%,主要原因是ETF的实际资金流入以及ETH ETF预期推动,但是对于ETH来说,其3月13日的Dencun升级的炒作目前暂未看到明显的市场反应,对于ETH现货ETF通过时间,目前市场都预测会在5月23日前。

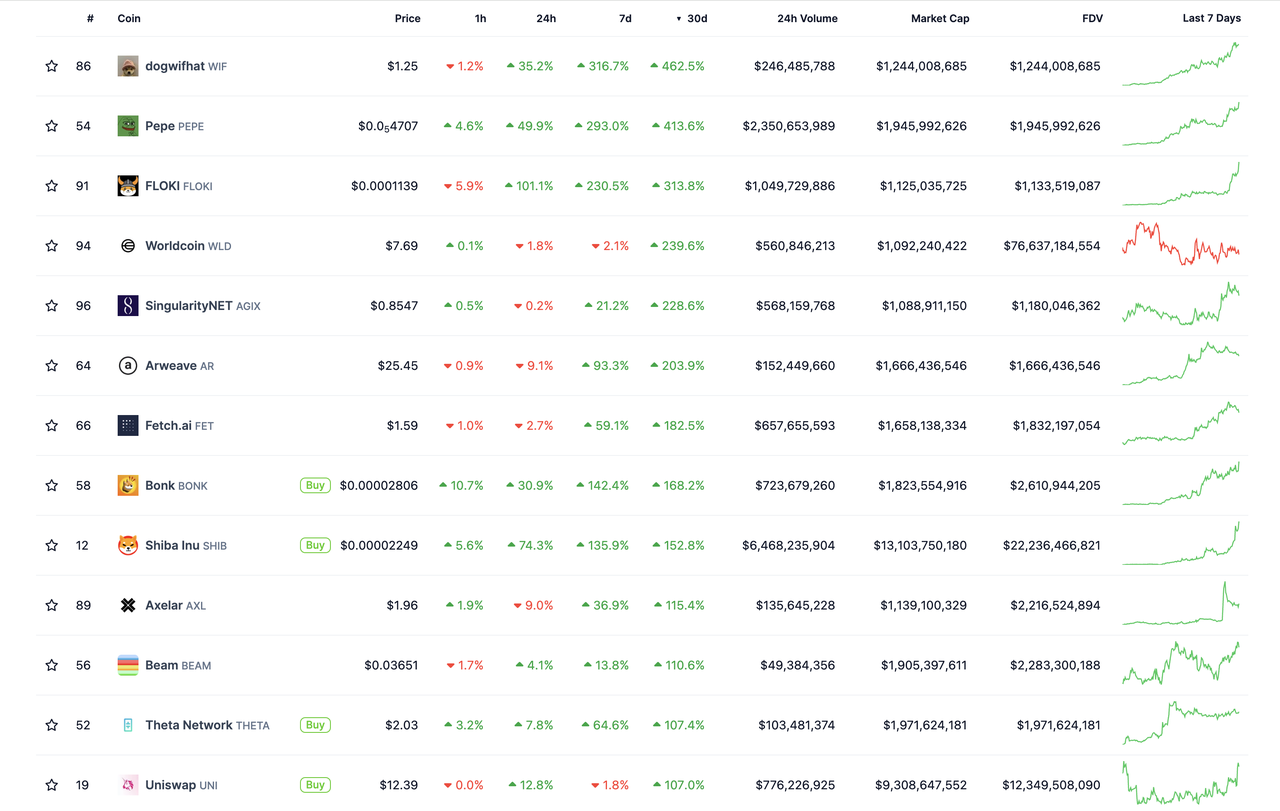

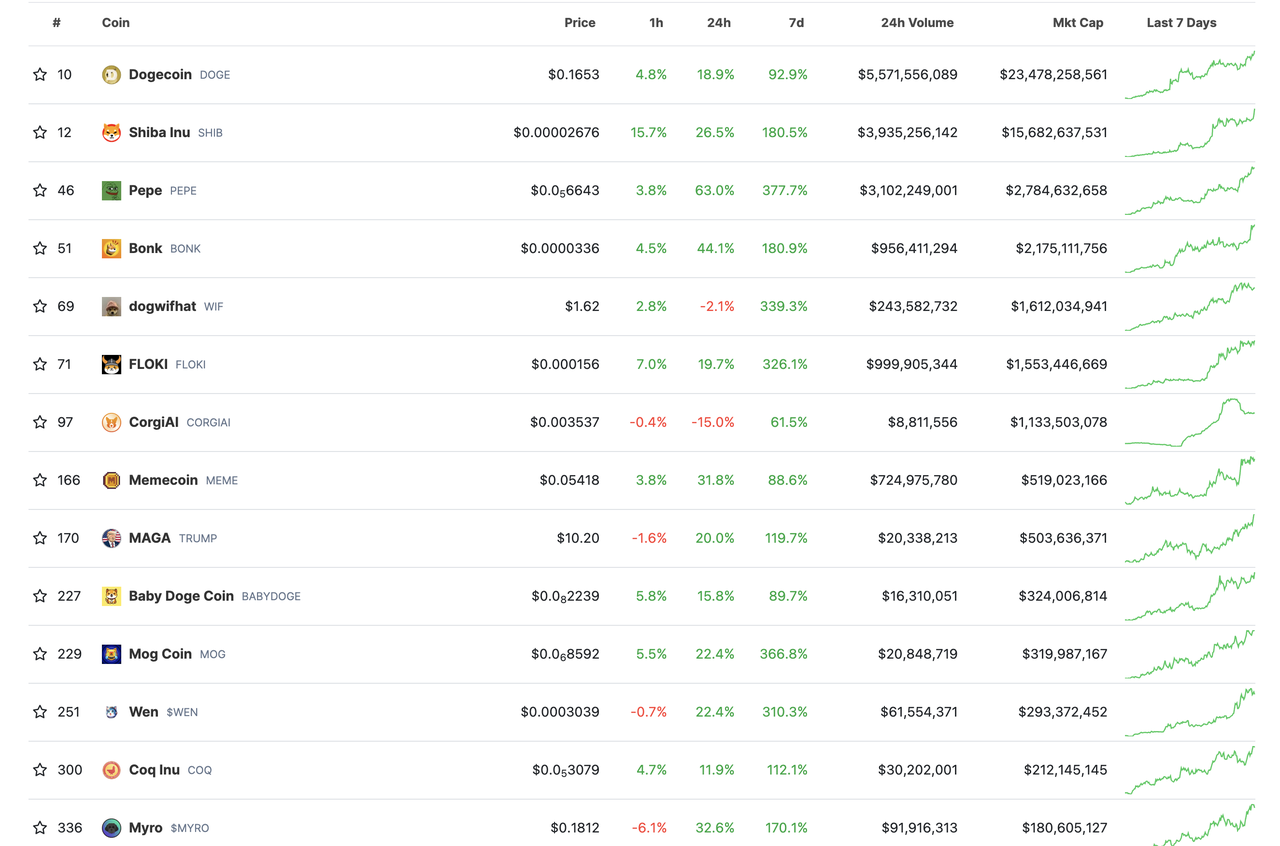

在市值排名前100的代币中,2月份涨幅最高的代币分别为WIF(+462.5%),PEPE(+413.6%),FLOKI(+313.8%),上涨表现主要集中在2月份最后一周,有明显的板块轮动的迹象。目前涨势集中在MEME币板块,与过往周期的表现,尤其牛市周期表现差异很大。

注意:建议投资者在板块轮动到MEME币后保持谨慎,过往周期中MeMe币通常是轮动的最后一个板块,意味着该轮上涨已经接近阶段性尾声。

市值排名前100的代币中,2月份只有Monero下跌14.2%(StarkNet上线不足30天),主要原因是Binance在2月6日发布通告,将在2月20日下降XMR、Aragon、Multichain、Vai等代币。Binance方面表示“这些代币不符合预期标准”。

关于WIF(dogwifhat)

dogwifhat是Solana链上的MEME币,于2023年4月该项目开始筹划,曾在0.15左右的币价横盘了大约3个月。 截至2024年3月2日,市值已经达到12亿美元,是本轮MEME行情突然出现的黑马,其整个网站设计也非常意思。(该代币暂未上线Binance)

关于PEPE

PEPE是在2023年4月份上线的MEME币,是那一轮涨幅最大的MEME币,在2023年5月6日到达顶点0.00000372美元,BTC也在那之后到达近期的阶段性顶点,然后整体出现回调,一路下滑到2023年10月20日。最近于在2024年2月5日重新启动,来到了历史高点0.00000444美元,市值达到18.63亿美元。

关于FLOKI

FLOKI于2021 年夏天首次上市,此前有消息称特斯拉的创始人买了一只柴犬并将其命名为Floki。作为马斯克宠物概念的FLOKI一飞冲天,马斯克也时常在X上发出其宠物的图片,近一个月其也上涨了超过三倍。

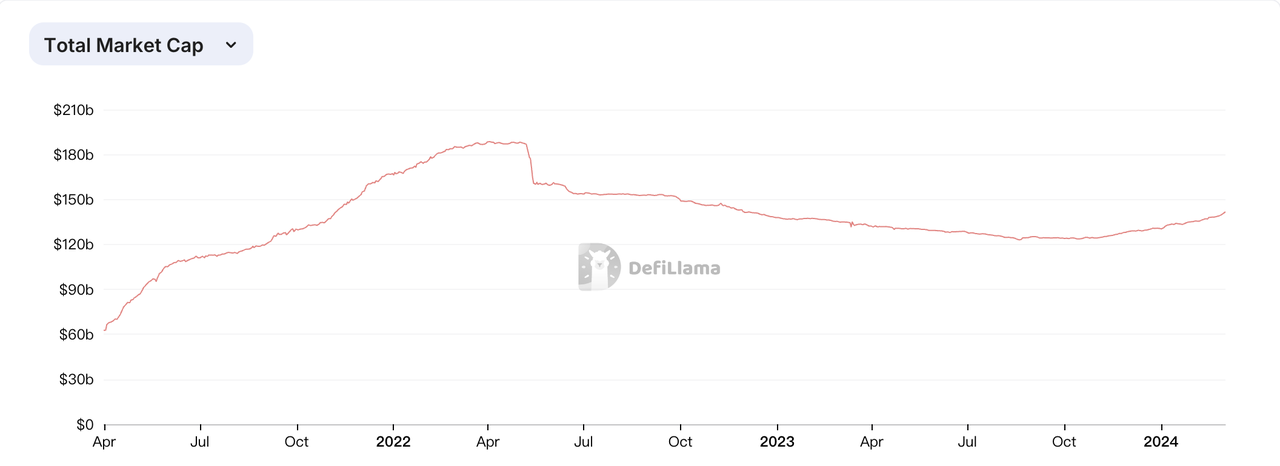

2.2 稳定币流入流出

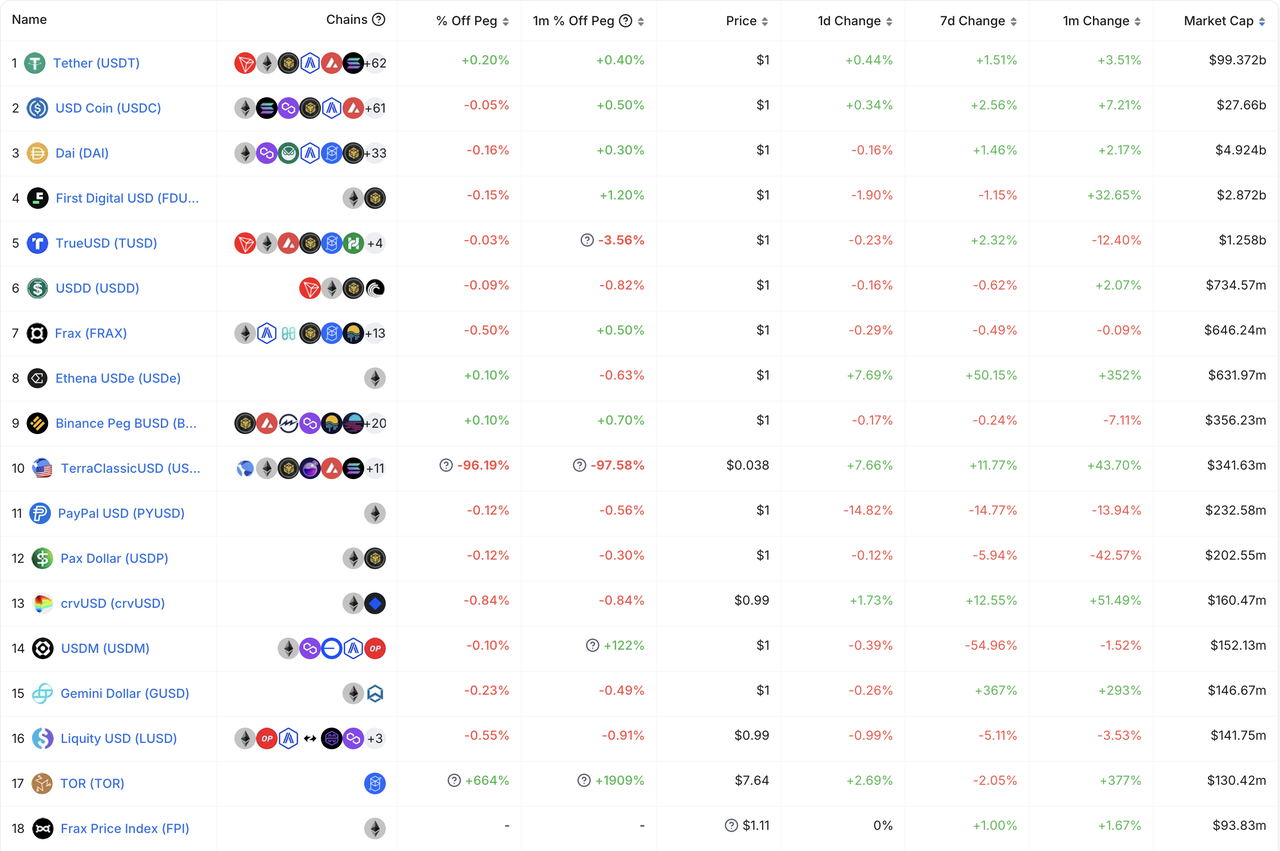

2月份稳定币数量增长持续,并且其斜率表示这种增长可能还在加速,稳定币总量也来到1412亿美元。本月增长最快的稳定币是FDUSD,与1月相同(本月上涨32.65%,1月上涨20.41%)。按此趋势,预计一个季度内FDUSD将超过DAI,成为第三大的稳定币。

FDUSD是由香港的托管公司 First Digital Limited 的子公司 FD121 Limited(品牌名为 First Digital Labs)发行,是与美元 1:1 挂钩的稳定币。FDUSD的迅速成长被认为是Binance上架其相关交易对导致的,以取代BUSD的地位。

从公链维度统计:Ethereum上的稳定币大约为737亿美元,占据所有公链稳定币储备的52.2%。除了Ethereum以及Tron两大稳定币公链外,其它公链的增长较小。

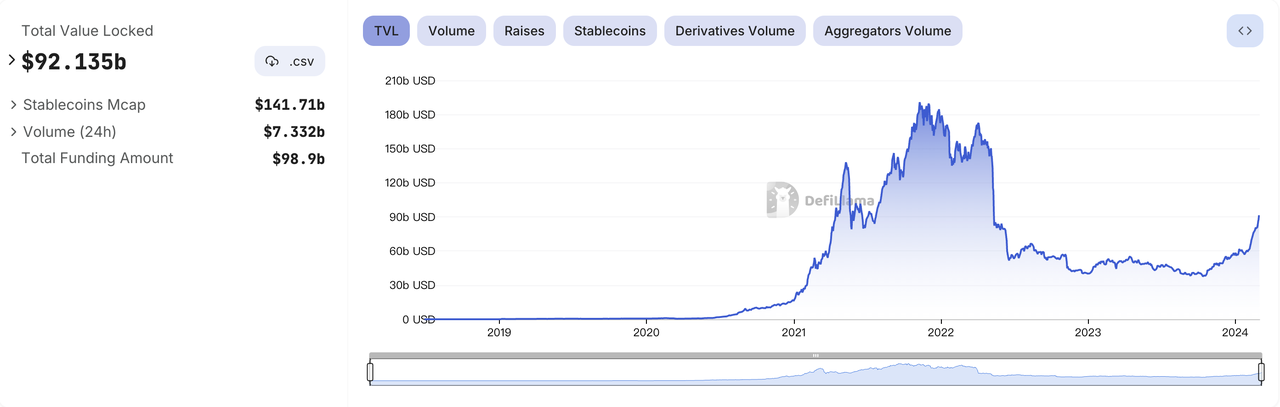

2.3 链上TVL排名

U本位

DefiLlama数据:链上的TVL伴随着ETH的价格的上涨加速上涨。

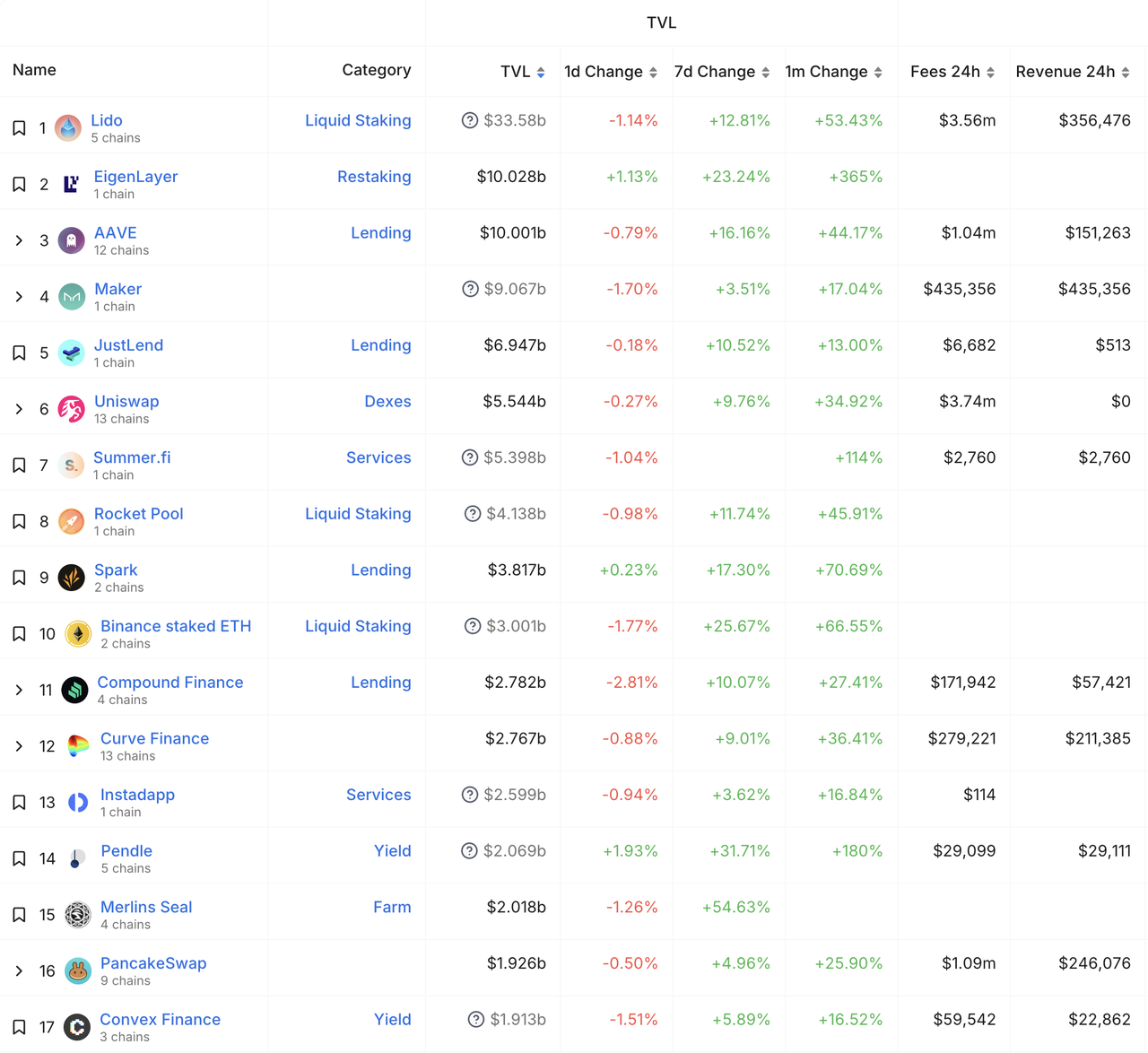

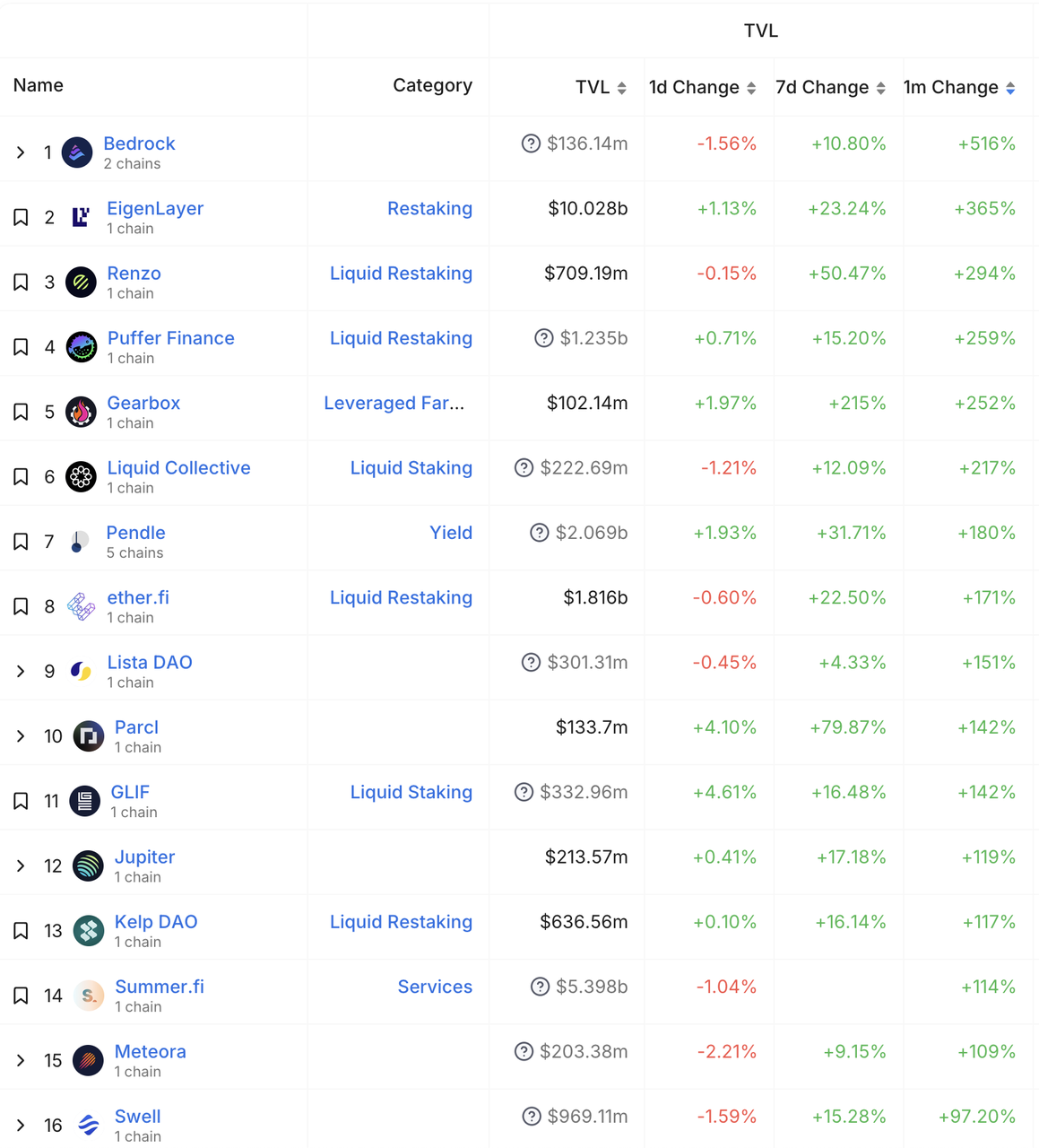

由于ETH的大幅上涨,以及Uniswap的Fee Switch提案,使得DeFi赛道整体表现都亮眼,其中最受瞩目的EigenLayer项目,TVL突破100亿美元,月涨幅超过360%,超过曾经的第二名AAVE。

Defillama数据:TVL高于1亿美元的131个项目中(1月份仅96个),增幅最大的是Bedrock,随着LRT行情和Restaking叙事的逐渐升温,Pendle的刚性需求也逐渐显现,特别是对于未来的机构,可能对Pendle作为对冲风险是一个很好的工具。

按DeFi类别划分,TVL排名最高的仍然是LSD赛道,约为533亿美元;基于LSD项目的Restaking项目,合计约为100亿美元的;基于Restaking的LRT项目,合计约为50亿美元。

https://defillama.com/chains

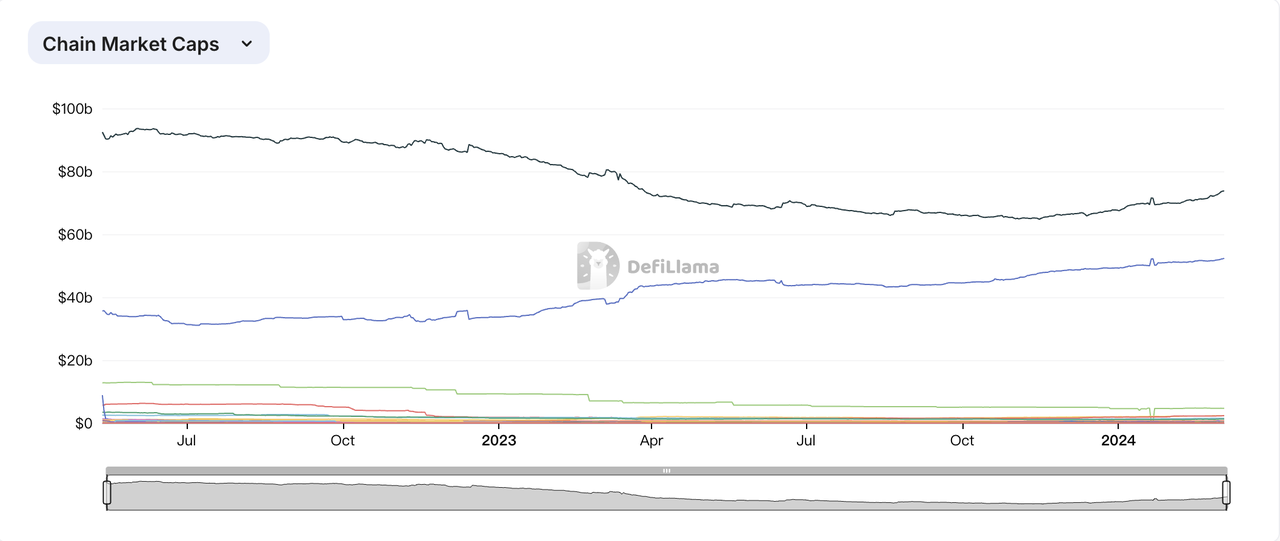

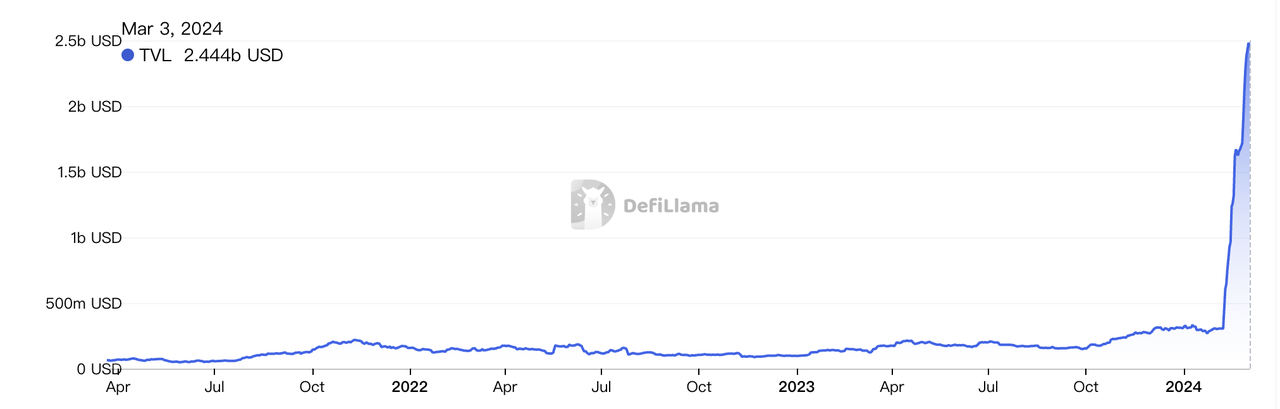

按链类别划分,Bitcoin的TVL上涨694%,达到24.3亿美元,以太坊的TVL上涨达到52.3%。

Bitcoin生态TVL的大幅上涨,受益于其 Layer2叙事,大量项目开始支持质押BTC,并且获得了许多顶级VC的融资,预计这一趋势将持续下去并在周期行情中有所表现。

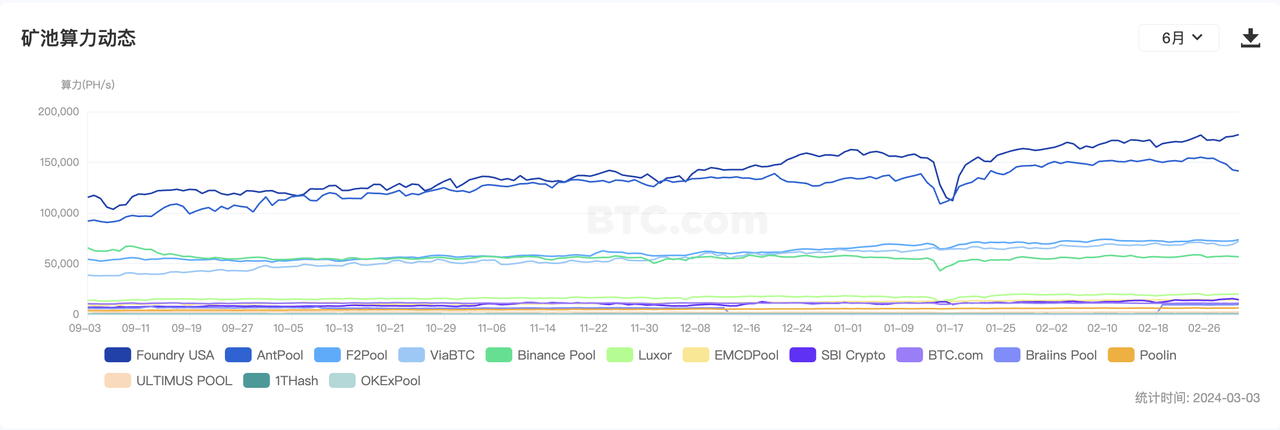

2.4 BTC/ETH矿池数据

BTC算力继续稳步上升

https://explorer.btc.com/zh-CN/btc/insights-pools

Bitcoin的矿池数据增长如上图所示,目前全网算力已经达到575.08EH/s,Foundry USA、AntPool、F2Pool分列算力榜前三,矿池的算力本月继续维持平稳上升的趋势,相比于上月增长7.2%。当前还剩7,044个区块进入减半,预计减半时间是2024年04月19日,相比上月评估的4月21日提前了2天。

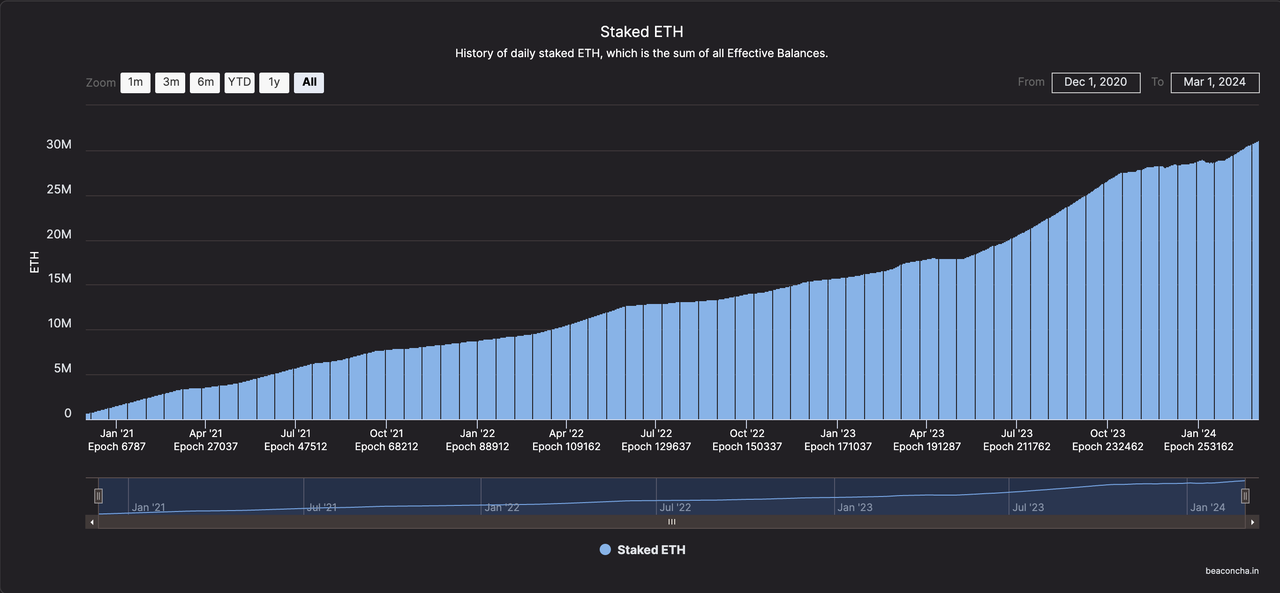

ETH质押量继续上涨

https://beaconcha.in/charts/staked_ether

ETH质押数量继续上涨,目前质押量已经占据总量的26%,本月质押量为182万枚,目前Restaking行情仍在持续。

另外,ETH主网Gas伴随行情显著提升,2月份ETH主网净燃烧4,6839枚,预计高Gas的情况由于Dencun升级和ETH ETF仍将持续到6月份,以太币总量届时将低于1.2亿枚。

3、行情趋势

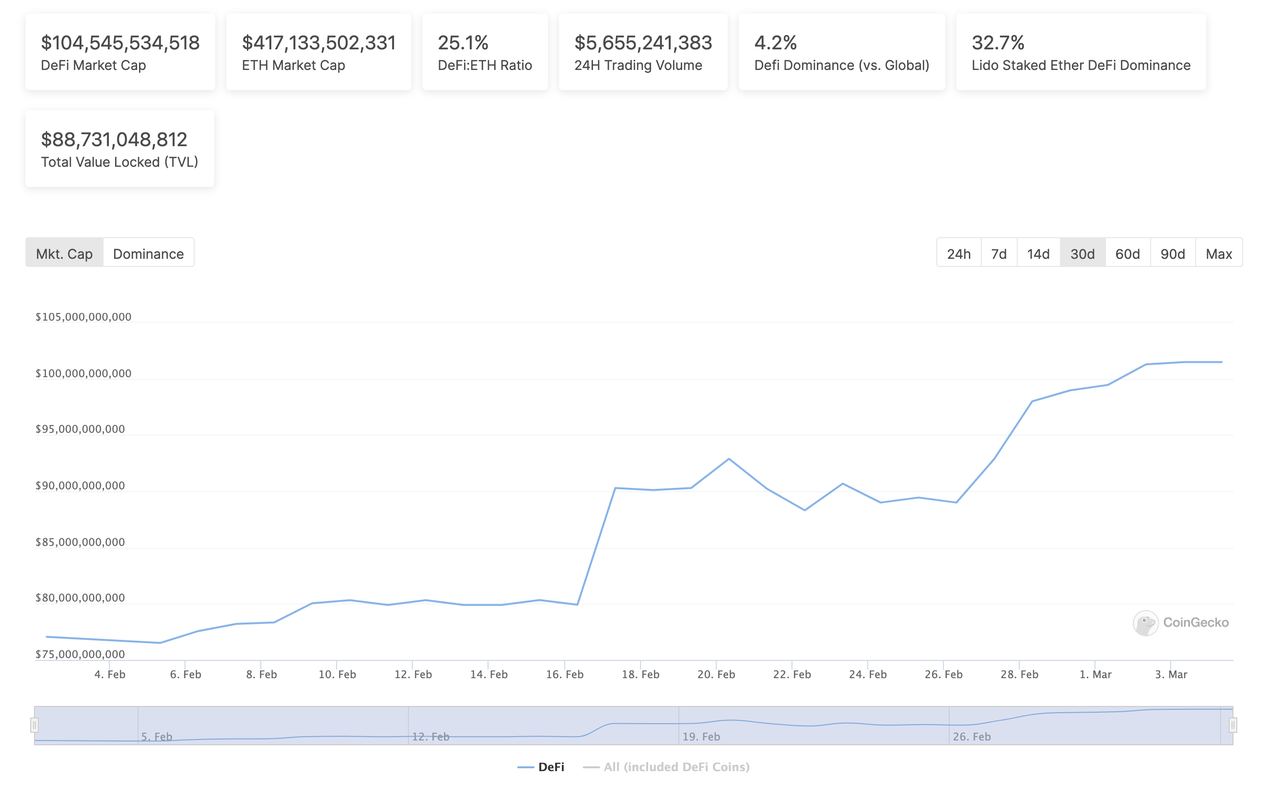

3.1 DeFi板块全面补涨

https://www.coingecko.com/en/categories/decentralized-finance-defi

在2月份,DeFi项目的币价均出现了显著上涨。Coingecko数据显示:DeFi类别代币近30日市值涨幅达到了31%。其中Uniswap上涨达到100%。主要是Uniswap基金会的费用开关提案,引起了市场对于DEFI赛道的重新关注,进而带动整体DEFI类别的币价大幅上升。

3.2 MEME板块轮动上涨

近期的行情上涨,依次经历了主流币、AI、DePIN、GameFi、DeFi、MeMe的板块轮动。在2月份,Dogecoin、Shib、PEPE等MeMe币都上涨超过300%,造富效应明显,但是MeMe币行情波动幅度较大,近期SHIB做市商以出售为主,投资者仍需谨慎。

3.3 BTC Staking生态初显

https://x.com/MerlinLayer2/status/1763783422529695862?s=20

通过BTC质押充当底层资产,借助BTC市值共识,引入BTC生态叙事和空投预期,迅速吸收BTC提升TVL,已经成为了非常值得预期的业务模型。目前,Merlin Chain的TVL已达到30亿美元,其中BTC占比53%,ORDI占比33%。随之,许多BCT Layer2被陆续关注到,如得到Binance投资的Babylon,通过引入BTC再质押来为Cosmos生态保障链的安全性,BTC质押赛道的广泛前景更是被更多人所认同,建议持续关注。

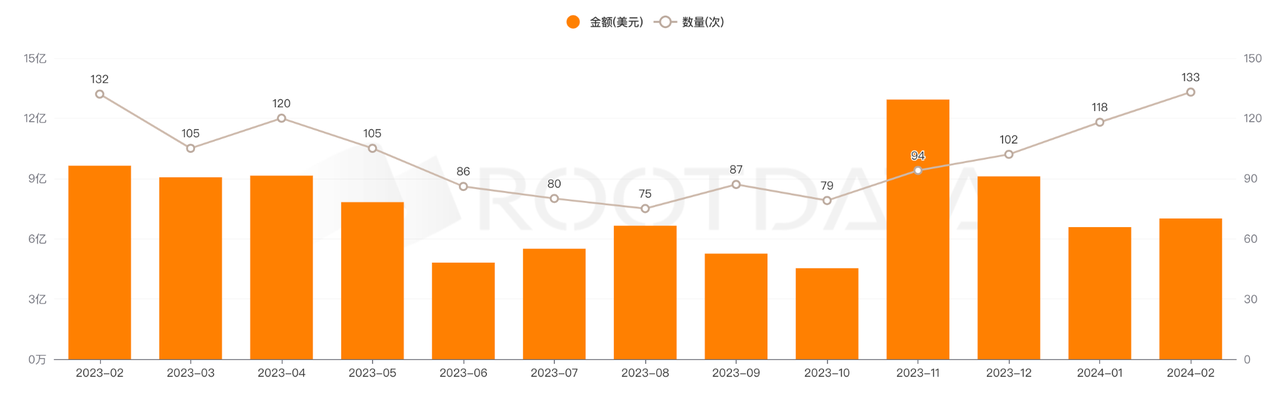

4、投融资趋势

2024年2月份加密市场共完成总金额为7亿美元,比前一时期的6.95亿美元略有上升,增长了0.67%。公开数据如下:

- 134起融资事件,同比增长了55.81%(2024年1月共118个项目);

- 6起收购事件,同比增长了20%,表明收购活动在增加;

- 平均融资额为721.93万美元,同比下降了10.74%;

- 融资中位数为400万美元,同比上升了19.4%。

虽然,平均融资金额有所下滑,但融资事件、收购事件及融资中位数均有所增长,说明市场活跃度上升的同时,投融资也更为理性。

2月规模最大的5轮融资分别为:

- EigenLayer完成1亿美元融资,估值未披露;

- Flare Network完成3500万美元融资,估值未披露;

- Ether.Fi完成2700万美元融资,估值未披露;

- Avail完成2700万美元种子轮融资,估值未披露;

- MetaStreet完成2500万美元融资,估值未披露;

另外,投融资事件发现:种子轮38起(同比+40%),战略融资15起(同比-21%),Pre种子轮13起(同比+30%),其他类型8起(无变化),其中种子轮融资事件最多,其次是战略融资和Pre种子轮融资,其他类型的融资事件较少。

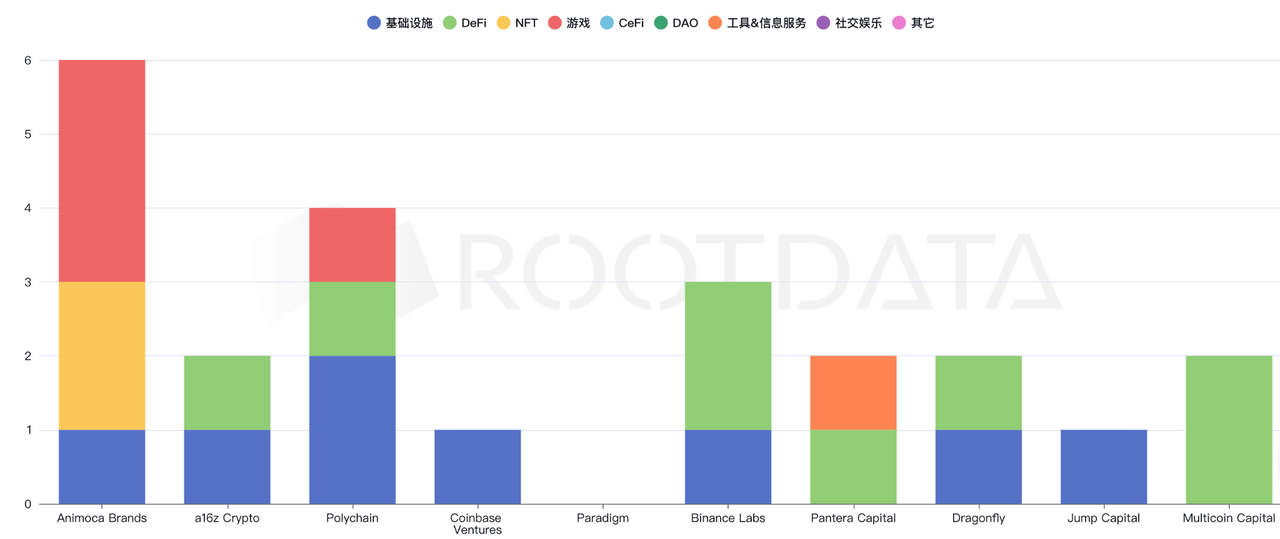

从VC角度,Animoca Brands在基础设施、NFT和GameFi领域的投资动作居多,Binance Labs 和 Multicoin Capital 在DeFi领域的投资数量最多,而其他VC公司的投资则专注在基础设施领域。

2月份加密领域的投资活动有所增加,无论是在项目数量还是投资金额上都有所上升,且已达近一年的高点,投资仍集中在基础设施和DeFi方向。这种趋势可能会对3月份的市场情绪产生正面影响,吸引更多的投资者进入市场。

进入3月份以后,加密货币和区块链投资活动的发展趋势将可能受到全球经济情况、技术创新以及政策环境等多种因素的影响。如无重大不利事件或政策出现,且市场情绪保持积极,技术创新持续推进,预计3月份的投资活动将继续保持增长趋势。然而,市场波动和政策变化仍然是关键的风险因素,投资者须保持警惕,持续关注,以便及时、准确的进行投资决策。

5、 总结

2024年2月的市场行情和动态,让我们看到了多个重要趋势:

- 市场对宏观经济数据和政策预期反应明显,尤其是在就业增长和通货膨胀方面的数据发布后;

- 加产市场表现出强劲的动能,特别是BTC和ETH在ETF的推动下的价格在本月大幅上涨;

- 稳定币持续增发、链上TVL持续增长,矿池数据稳定上升,均展现出投资者对未来乐观预期;

- 融资总金额的上升,从侧面显示出市场活跃度和投资者信心的提升;

尽管市场面临着宏观经济不确定性和监管政策的挑战,但技术创新和基础设施建设的投资仍持续增长,这些预示着加密市场的长期潜力和发展空间。投资者和市场参与者应持续关注宏观经济指标、技术创新、以及政策环境变化,以便在不断变化的市场中作出明智的决策,我们期待,4月份的加密市场继续向人们展现其独特的创新能力,以及对全球金融生态系统渗透和影响。